BANCHE VENETE INTESA: VIGILANZA LA BELLA ADDORMENTATA!

In un Paese di belle addormentate sotto l’ombrellone non poteva mancare la bella addormentata per eccellenza, si proprio lei, la vigilanza, spesso e volentieri assente, sai bellezza hai mai visto una banca centrale che metta in evidenza le marachelle dei propri pargoli, si perché se qualcuno di Voi ancora non lo sa, una banca centrale tende a far felici i propri pargoli, i propri azionisti.

Nel 2008 mentre scrivevo il mio libro in epoca non certo sospetta, quandole banche italiane sembravano tutte sane, prima di essere travolte dall’austerità imposta dal mercenario della UE, Mario Monti riportai …

Ma il pensiero va anche alla santabarbara nostrana, all’intreccio tra finanza, media e politica, e al pericoloso proliferare di evidenti conflitti di interesse che rischiano di arrivare sino alle porte della Banca d’Italia. Come osserva Giavazzi, «il conflitto di interessi della Banca d’Italia deriva dall’essere al tempo stesso responsabile della stabilità delle banche e della tutela del risparmio delle famiglie. Che deve fare il governatore se una banca si trova pericolosamente esposta verso un’azienda in difficoltà? Privilegiare la stabilità della banca e quindi consentire che essa scarichi il rischio sui risparmiatori – come pare sia

accaduto nel caso Cirio – oppure difendere il risparmio

a scapito della stabilità della banca?». La composizione del capitale sociale della Banca d’Italia rivela, inoltre, la presenza di numerosi soggetti privati, banche e assicurazioni, a loro volta partecipati da capitale privato: un conflitto di interessi lampante.

E si Consob o Bankitalia scegliete un po Voi, sono le nostre belle addormentate, ma dove era la vigilanza in questi anni, tutti ad ubriacarsi nelle cantine del buon Zonin, insieme ai veneti ?

Popolare di Vicenza, l’occhio di riguardo della Consob sulla reputazione di Zonin…

Si perchè come ha evidenziato ieri il nostro John, immagino che non era prevedibile, sai bellezza, la tua banca centrale, la tua vigilanza ti racconta che non poteva sapere, non aveva i mezzi per intervenire, lei invece si, sapeva sin dal 2002 o forse prima…

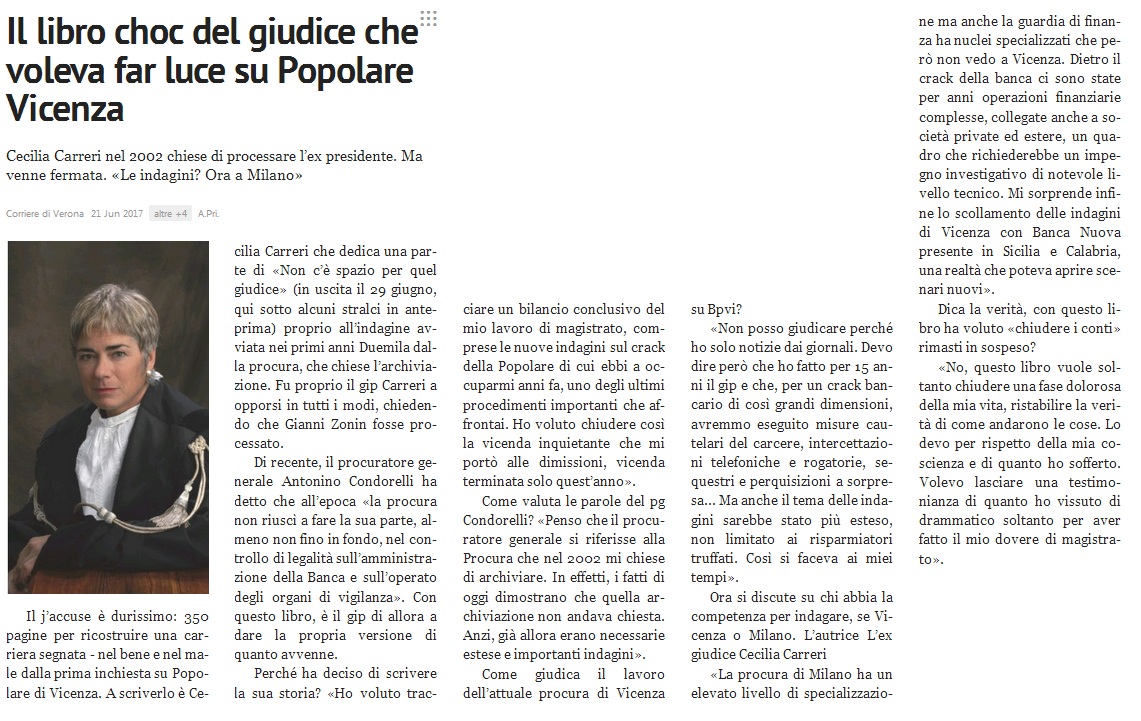

Il libro choc del giudice che voleva far luce su Popolare

clicca sull’immagine per ingrandire.

clicca sull’immagine per ingrandire.

Si lo so, sui media nazionali nostrani queste cosuccie non ve le raccontano, le dovete trovare sul Corriere Veneto, non vorrai mica che un giornale scriva contro alcuni dei suoi azionisti?

Carreri, il libro dell’ex toga che voleva processare Zonin

Riprendiamo alcuni stralci del libro della Carreri pubblicati dal Corriere del Veneto: «Quando nel 1997 arrivò Antonio Fojadelli come nuovo procuratore di Vicenza iniziò subito a prendermi di mira. S’intrometteva di continuo nell’organizzazione dell’Ufficio indagini preliminari»; «Nel 2001 la procura di Vicenza aprì un fascicolo a carico di Zonin e altri, scaturito da alcune segnalazioni e da un’ispezione di Bankitalia. Le accuse andavano dal falso in bilancio alla truffa. (…) Balzava evidente l’assoluta mancanza di controlli istituzionali su quella gestione: un collegio sindacale completamente asservito, un Cda che non faceva che recepire le decisioni di quell’imprenditore, padrone incontrastato della banca. Nessuno si opponeva a Zonin, nessuno osava avanzare critiche, contestazioni»;

«Si capiva perfettamente, leggendo gli atti, che il procuratore (di Vicenza, ndr) non aveva voluto approfondire. Avrebbe dovuto procedere con intercettazioni, sequestri, verifiche bancarie, rogatorie, ordini di cattura. Il materiale poteva consentire indagini di alto livello. I reati balzavano agli occhi»;

Detto questo fermiamoci qua, prima che qualche anima candida mi chieda per quale motivo ho definito mercenario della UE il buon Mario Monti!

Facciamo un passettino indietro, o meglio servirebbero almeno cinque anni, quando un blogger solitario, inascoltato, deriso e dileggiato, raccontava la verità…

DATEMI UNA LEVA E…VI DISTRUGGERO’ IL MONDO!

Vi è chiaro ora chi ha contribuito a diffondere la crisi americana in Europa, si le banche tedesche, francesi e inglesi in primis, quelle italiane dormivano, facevano prestiti alle imprese, ovviamente li facevano in gran parte agli amici degli amici, e tra associazioni a delinquere e quartieri dei furfanti, con i soldi dei risparmiatori si facevano li affari loro.

Prima che qualche ingenuo si iscriva al partito della esterofilia di cui è pieno il Paese, ricordo a tutti che le banche italiane nel 2008 non avevano participato alle grandi speculazioni internazionali, quindi erano considerate tra le più solide al mondo, peccato che poi all’improvviso anche grazie all’operazione orchestrata da Deustche Bank è partito l’attacco speculativo che ha poi portato alla famigerata letterina di Draghi un altro che di vigilanza se ne intende molto, visto cosa è successo con il Monte dei Pasci di Siena e contorno, quando era governatore della banca d’Italia.

Vedi bellezza, se qualcuno riesce a distruggere 300 miliardi di Pil come ha fatto il buon Monti, poi non puoi lamentarti se perdi lavoro o se le imprese saltano, se le famiglie non rimborsano i mutui insieme alle imprese, si chiamano sofferenze e le banche anche quelle che hanno prestato diligentemente i soldi dei risparmiatori, saltano, è la deflazione da debiti bellezza, quella che, unici in Italia vi raccontiamo ormai da dieci anni.

FISCAL COMPACT: DEFAULT COMPATTO!

Monti confessa: “Stiamo distruggendo la domanda interna”

Per carità lo so, queste cose non ve le ha raccontate nessuno, non avete colpa, anche in Veneto, fin che la barca andava, tutti a seguirla, prestiti a go go, qualche azione per dimenticare e via.

In fondo anche lui Padoan continuava a dire… Banche venete, Padoan: nessun problema di liquidità, poi sappiamo tutti come è andate a finire, il problema è che il nostro eroe, quello che ci da dei criticoni, quello che continua a dire che non è un regalo, ora sostiene che Mps, Padoan: “E’ perfettamente solvibile”

“Siamo piuttosto fiduciosi” sulla possibilità di recuperare i circa 5 miliardi impiegati per la crisi delle due banche venete, ha detto ancora, motivando questa convinzione con due elementi. “Prima di tutto perché gli asset” della bad bank “sono superiori” al contributo dallo Stato, “e poi perchè questa operazione rafforzerà il sentimento del mercato sulla possibilità di recuperare” il contributo pubblico. In ogni caso, ha concluso, “se non dovessimo recuperarli, li abbiamo già messi in bilancio, quindi non c’è peso aggiuntivo” sul debito pubblico.

Siamo piuttosto fiduciosi di cosa, che non ne avete indovinata una in questi anni, continuando a nascondere la verità. Ma finitela di dire fesserie, quei soldi non verranno mai recuperati sino a quando l’economia reale non torna a correre e dentro l’euro non abbiamo una possibilità su un milione, proprio ora che sta per arrivare una nuova crisi, una nuova grande depressione. L’operazione rafforzerà il sentimento che l’Italia è governata da incompetenti, che scelgono solo sulla base di convenienza politica.

Non solo, Padoan sostiene che non è possibile nazionalizzare le banche in crisi perchè il denaro dei contribuenti non va usato per salvare banche ma per produrre servizi pubblici e beni comuni. Ma cosa sta dicendo …allucinante, ma ha la più pallida idea di cosa significa nazionalizzare, ha mai studiato quanto accadde nella crisi nordica degli anni 90?

E se come sempre non finirà bene, prosegue Padoan, ve li abbiamo già messi in conto, non c’è peso aggiuntivo, ussignur!

Andate ad accendere un cero ne abbiamo di estremo bisogno!

l’Olanda nazionalizzò SNS, quarta banca del paese specializzata nei mutui immobiliari, nel 2013 in 24 ore; azionisti e obbligazionisti subordinati azzerati. Non volò un moscerino, è la normale prassi valida per qualsiasi azienda in dissesto. Ora lo stato italiano (Banca d’Italia, vigilanza, governo, magistratura collusa etc…) ha combinato un tale casino negli anni scorsi diventando la prima causa dell’instabilità del sistema bancario, negando e rimandano e trovando non soluzioni all’ultimo secondo solo quando il terrore arrivava ai pochi neuroni. La paura di una corsa alla vendita delle obbligazioni senior ha ora portato lo stato a garantire che gli obbligazionisti senior verranno SEMPRE e comunque rimborsati promuovendoli a un livello persino superiore ai BTP di recente emissione, quindi apre praterie ai fondi speculativi che la prossima crisi dopo averne comprate a tonnellate citeranno lo stato italiano il quale scaricherà su quel che resta del risparmio italiano. Io sono nauseato, fortunatamente me ne vado via per qualche mese, almeno l’aria in montagna sarà respirabile. Ci vuole la pazienza di Giobbe e la forza di Ercole per essere un italiano medio nel 2017.

“La composizione del capitale sociale della Banca d’Italia rivela la presenza di numerosi soggetti privati, banche e assicurazioni, a loro volta partecipati da capitale privato: un conflitto di interessi lampante.

Ma infatti…

A differenza del passato,

Banca d’Italia non è [più] un istituzione indipendente “sopra le parti”

dato che essa è posseduta dai principali istituti bancari italiani, ognuno dei quali secondo la propria quota di partecipazione (poi andiamo ad analizzare la composizione societaria di ISP o UNICREDIT tanto per citare le maggiori, per avere un idea circa la dilatazione estrema dei poteri in gioco : in ISP Blackrock al 3%, Harris ass. 3%, Vanguard group al 2%, HSBC 2%, Norges Bank al 2% – UNICREDIT ancora meglio : AABAR (arabi abu dhabi) 5%, Blackrock 4%, DodgeCox 3,5%, Norges Bank 2%, Vanguard Group 2%, Allianz 2% …)

ora, si richiede a Banca d’Italia il ruolo di controllore e di garante di un sistema, quello bancario italiano, del quale Banca d’Italia non si ritrova a livello superiore, ma ad un livello inferiore del quale si potrebbe dire “succube”,

insomma : si richiede ad una gazzella di controllare l’operato di alcuni carnivori, tra i quali IENE e LEONI – tanto per dare un ordine di grandezza –

il che è assurdo al solo pensiero, perchè DATO IL RAPPORTO DI FORZE, i controllati (IENE e LEONI) potranno dettare ogni linea guida dell’operato di Banca d’Italia(il controllore) nei loro confronti.

@ JOHN

Ci vuole la pazienza di Giobbe e la forza di Ercole per essere un italiano medio nel 2017.

l’hai detto;

per come sono e per come la penso, personalmente mi sento peggio di un pesce fuor d’acqua a vivere in Italia;

non fosse assai complicato e difficoltosa come scelta (con la necessità di dipendere -ancora per qualche anno- da un LAVORO, è impensabile pensare di trovarlo alla mia attuale età, per di più in un paese estero nel quale non avrei nessuna base logistica di partenza anche a livello di sola conoscenza personale)

liquiderei tutto quello che posseggo per andare a vivere in Svizzera, non perchè “Svizzera in quanto tale”, ma perchè so benissimo che la locale popolazione è certamente in linea a regole di vita simili alla mie, almeno da un punto di vista strettamente laico.

L’INEFFICIENTE LOGICA DELL’EMERGENZA: LE BANCHE VENETE E I COSTI PER LA COLLETTIVITA’

26 Giugno 2017

A cura di Ugo Biggeri – Presidente di Banca Etica

Il recente decreto del Consiglio dei ministri sancisce il salvataggio a carico dei contribuenti di Veneto Banca e Banca Popolare di Vicenza.

In estrema sintesi lo Stato si fa carico delle perdite dei due istituti per una cifra tra i 3,5 e i 17 miliardi di euro e Intesa San Paolo si porta “a casa” le parti sane delle due banche per la cifra simbolica di 1 euro, rafforzando la sua posizione dominante nel mercato italiano.

Il primo costo per la collettività è quindi immediatamente quantificabile: i miliardi impiegati nel salvataggio delle banche venete non potranno essere investiti per la scuola, la sanità, lo sviluppo imprenditoriale o il sostegno alle politiche del lavoro.

Questa operazione avviene in un contesto, ci piace ricordarlo, in cui la finanza etica non gode di nessun vantaggio, neanche fiscale, perché risulterebbe “aiuto di stato”. Siamo quindi al paradosso in cui Gruppi bancari enormi possono fare affari acquisendo per cifre simboliche le parti sane di banche in difficoltà, e non viene riconosciuto un trattamento specifico per le banche che si occupano di sostenere l’economia reale e sostenibile.

Il secondo costo per la collettività è il “messaggio politico nazionale” di questa operazione: non c’è nessun incentivo a fare banca in modo trasparente, serio, affidabile. Gli incentivi ce li hanno solo i grandi gruppi bancari e il segnale è semplice: eliminare la biodiversità nel sistema bancario e fare in modo che tutti gli operatori si uniformino a una sorta di “pensiero unico” finanziario. Ci si poteva almeno aspettare che, con l’1% del debito pubblico in più per salvare le banche, il Governo dettasse delle condizioni chiare in termini di trasparenza, rigore nella gestione, sostegno all’economia reale; ma non è stato fatto neanche questo. Il salvataggio delle banche venete avviene in un momento di campagna elettorale, subito dopo i ballottaggi delle amministrative, ma con le elezioni politiche ormai alle porte. Le logiche di consenso hanno influenzato fortemente questo processo, creando un precedente piuttosto grave. Le banche venete si sono trovate in questa situazione per una mala gestione durata decenni, ma non pagheranno gli amministratori, non pagherà chi ha approfittato degli utili prodotti artificialmente.

Il terzo costo è il “messaggio politico all’Europa”: i policy makers italiani dichiarano di volere più solidarietà tra gli stati membri, chiedono l’Unione fiscale e la garanzia europea dei depositi bancari, ma poi non indugiano nel disapplicare sistematicamente norme europee per la soluzione delle crisi bancarie, norme che pure il nostro governo ha approvato. Con quale credibilità potremo richiedere più integrazione nella gestione, ad esempio, dell’accoglienza per i migranti?

Il quarto costo per la collettività è quindi la fiducia su cui si basa il sistema economico. Se diamo il segnale che i profitti sono sempre a beneficio privato e le perdite sono a danno pubblico, quale fiducia crediamo di costruire per il futuro?

I problemi delle banche venete sono noti da anni e si è scelto di gestirle in una logica emergenziale. In nome dei rischi sistemici abbiamo scaricato sulla collettività costi ingenti, dato un ulteriore colpo all’idea che si possa fare finanza in modo diverso e minato la fiducia nel futuro.

Questo fino ad oggi, a quando la prossima emergenza?

A noi sembra inefficiente sotto il profilo economico, sociale e anche politico questa modalità di gestire il sistema bancario italiano. E’ tempo di uscire dall’emergenza e produrre un pensiero forte e autorevole su quale tipo di finanza sia utile all’economia reale. E’ tempo di iniziare a scrivere delle regole comuni, capaci di far pagare in tempi rapidi e certi i danni sociali a chi li ha provocati, di tutelare davvero il risparmio e i risparmiatori, di incentivare modelli di banca alternativi a quelli che ci hanno condotto in questa crisi.

So che darà fastidio, ma tanto per cambiare ci saranno 4000 prepensionamenti a nostre spese, di persone che sono stati +o- forzosamente (incentivi e premi) complici in questa vicenda. Personaggi che andranno in pensione con ottime pensioni visto che saranno “anziani”, quindi vecchie regole. Poi incentivi, ottime liquidazioni, e via cantando…alla faccia di chi deve pagare.

@ Quesalid

Le banche venete si sono trovate in questa situazione per una mala gestione durata decenni, ma non pagheranno gli amministratori, non pagherà chi ha approfittato degli utili prodotti artificialmente.

Infatti; a costo di essere noioso -e chiedo scusa- lo ripeto :

quale messaggio proviene da un “sistema paese” come quello Italiano,

nel quale, a fronte di palesi forzature emerse nella gestione di Istituti bancari ormai noti (e sono stato generoso nel definirle in tal modo, genericamente vengono definiti FURTI e TRUFFE, reati che rientrano sotto l’ambito del Codice Penale)

i diretti responsabili NON sono perseguiti come dovrebbero, ma anzi ritrovano piena copertura e protezione nello stesso sistema paese, la cui politica dirigente riesce a mettere in bastoni tra le ruote ogni volta che ne ha l’occasione, ostacolando la Magistratura Italiana nel suo compito preposto di dover individuare e PUNIRE i soggetti colpevoli ???

Ci vuole la pazienza di Giobbe e la forza di Ercole per..

QUANDO i POSSESSORI di BTP saranno “fregati” TOSATI degli INTERESSI e con SCADENZE POSTICIPATE minimo 10 anni…ecc… QUANTI DIFENSORI DELL’EURO-EUROCRAZIA-PLUTOCRAZIA, GLOBALISTI resteranno? ahh

L.I.A. LEGA IMPRENDITORIALE d’AZIONE

e Matteo Salvini o Beppe Grillo verranno considerati delle “COLOMBE”

anno? 2019…. post Brexit

Salvini è un leghista e così a memoria mi sembra che il veneto fosse roba loro e di FI, di porcherie nelle banchette lombardo ne hanno fatte come i compagneros nei lori feudi. Di Grillo che dire, un multi milionario che amava farsi pagare in nero a capo di una banda di rivoluzionari ? Siamo seri. QUINDI ti dò ragione al 200%. Quando gli itaGLIani furbi che sono convinti che sì in fondo a loro al massimo tocca poco o nulla finiranno con zero coupon scadenza la prossima glaciazione ci sarà gente inkazzata parekkio in giro. Ti dò pure ragione sulla foto dopo, indipendentemente dalla razza, fortuna che c’è la gnocca.

è un pò riduttivo parlare di disincentivazione della finanza etica. Qui il problema è la disincentivazione di comportamenti etici di qualsiasi natura. Alla fine poi dai una, dai due, dai dieci, ecco che un piccolo ulteriore errore di valutazione sulla capacità da parte della gente di prendere pali nel deretano sempre più lunghi, grossi e nodosi, produce il Robespierre della situazione e sono i ben noti momenti catartici della storia. Ogni tanto accade.

>> Ti dò pure ragione sulla foto dopo, indipendentemente dalla razza, fortuna che c’è la gnocca.

Aggiungi sempre dopo la parola gnocca l’aggettivo GIOVANE.

Ricordati che la baiana nopn la vuole nessuno e pochi hanno i soldi di Berlusca per liberarsene a tempo debito. 🙂

Firmato: uno non più giovane che quando vede le sue coetanee é colto da orrore. Fortuna, non altro, vuole che non si sia sposato.

john_ludd@finanza,

Bhè vabbè…da qualche parte occorre pure (ri)cominciare

Via libera alla prima legge sulla finanza etica

di BARBARA ARDÙ

07 dicembre 2016

ROMA – C’è anche la prima legge italiana per convincere le banche a investire in modo etico nella Legge di bilancio appena approvata. Un po’ il contrario di quanto hanno fatto negli ultimi anni gli istituti di credito, che anche per questo si trovano a combattere con sofferenze e investimenti speculativi finiti male. La legge era tra gli emendamenti ed è passato liscio, con l’approvazione di quasi tutte le forze politiche. Il principio è semplice, ma importante: prestare soldi al settore del no profit e del volontariato, che non insegue solo il profitto, ma cerca di intervenire là dove il welfare non riesce più ad arrivare. Ma anche tornare a far credito a quelle Ong o cooperative che riescono a creare lavoro in terriotori difficili, abbandonati, a rischio di tenuta sociale, a cominciare dal Sud, dove la povertà sta aumentando. “La finanza etica – commenta Giulio Marcon (Si), primo firmatario dell’emendamento – sostiene un’idea diversa di finanza al servizio delle persone e della società. Direi che aver approvato questa legge è un fatto storico, un’alternativa alla finanza speculativa. Un modo, tra l’altro, che può aiutare anche a rafforzare il settore”.

Che ora gli istituti di credito si buttino a capofitto a finanziare progetti etici è quanto meno improbabile, ma un motivo di più per farlo lo avranno. Le banche i cui impieghi andranno a finanziare investimenti responsabili ne guadagneranno dal lato fiscale: piuttosto che pagare il 24 % di imposte, come accade oggi, potranno detassare gli utili impigati in no profit, Ong, volontariato, a patto però che vengano reinvestiti nel capitale sociale. Se questa è la prima regola e il primo vantaggio, ci sono almeno altri punti fondamentali per entrare a far parte del Club delle banche etiche. Direttori e amministratori, insomma i vertici, non potranno guadagnare cinque volte di più di quanto non portino a casa, mediamente, i loro dipendenti.

Un altro tassello del provvidimento riguarda la trasparenza, necessità sempre più sentita oggi da chi si avvicina a ogni forma di risparmio, l’altra faccia degli impieghi. Imprese no profit, Ong, cooperative sociali e piccoli imprenditori a vocazione etica, verranno passati ai raggi X, di modo che massima sarà la trasparenza richiesta per accedere al credito di stampo etico. In ultimo nei board delle future banche etiche dovrà vigere il principio della democrazia nella gestione e nelle decisioni di investimento, con meccanismi studiati ad hoc. “E’ una vittoria, ma anche una significativa novità in Europa e nello scenario internazionale dove legislatori e regolatori – commenta Ugo Biggieri, presidente di Banca Etica – si stanno spendendo per definire il migliore assetto di regole del mondo finanziario e bancario”. Un mondo che comunque è a una svolta su tanti temi e che sta sentendo il cambiamento.

Il rapporto del Global alliance for banking on valus (Gabv), mostra che già oggi le ventisette banche etiche sparse per il mondo continuano a registrare performance migliori rispetto alle cosiddette “too big to fail”. Le banche sostenibili e eticamente orientate erogano quasi il doppio del credito in proporzione agli attivi di bilancio rispetto a quelle di sistema: 75,2% contro il 39,6%, mentre gli impieghi (2010-2014), crescono più rapidamente (+12,2% contro il + 5,4% di quelle di sistema). Una ricerca che racconta che sostenere l’economia reale e sostenibile genera ritorni finanziari migliori. Oggi i risparmiatori che ci credono sono 20 milioni di persone e gli investimenti suerano i 100 miliardi di lorrari. “Passa anche da queste scelte – dichiara Giulio Marcon – la speranza di un’economia diversa, solidale, inclusiva”.

dovrebbero esserci pochi regolamenti, semplici da leggere e da far osservare. Se il contesto è marcio difficile che un regolamento lo possa cambiare. Tuttavia se uno ci prova, almeno ha provato. Siamo inesorabilmente alla fine di un ciclo non solo economico ma sociale e culturale costruito sui consumi e il loro pasoliniano prodotto. Propenderei che sinché sono vivi tutti quelli che hanno più di 25-30 anni, migliori o peggiori, stupidi o intelligenti, NO REAL CHANGE.

Ah certo….eterno ritorno, millenarismo…ma la soluzione, come d’uso, non partirà da una tabula rasa, ma adattando ciò che è adattabile …. si prova e qualcosa (non si sa bene cosa) sopravviverà…in qualche monastero, in qualche periferia, una qualche setta, o circolo, o fede cercherà di far sopravvivere qualcosa di questa cultura e, così facendo, uscirà qualcosa di nuovo….

Le autorità europee perdono la testa: “Venete spacciate, lo sapevamo dal 2014″ dal fatto quot. di oggi.

A me questa sembra una sparata: o loe fanno per sminuire un’evidente incapacità oppure sono dei mentitori seriali, cosa che molti di noi già sapevano. Stiamo a vedere se i l giornalista ha tradotto correttamente. Non credete che un’affermazione del genere porterà a cause legali a valanga?

Sono sicuro che non frega un cazzo a nessuno ,visto che trattasi di una domanda e non di un pippone sterile quanto la pipi’: perche oggi quel porco di draghi che come detto piu’ volte e’ tutto tranne che scemo ha di fatto volontariamente salire l’euro? se non e’ scemo sa benissimo che crescita economica ed inflazione in europa non ci sono e/o non ci saranno nei termini sperati perche’ lo ha fatto???

no no le crptovalute sono fuffa pericolosa mentre i restanti asset finanziari sono stabili e rispondono ai fondamentali vedi eur/usd,crash dell’oro,tassi sui tbond, roba da sbellicarsi dalle risate……

Praticamente questo e’ un bar ogniuno dice la sua puttanata giusto?

apprendista@finanza:

Praticamente questo e’ un bar ogniuno dice la sua puttanata giusto?apprendista@finanza:

Praticamente questo e’ un bar ogniuno dice la sua puttanata giusto?il titolo è sulle banche venete e vigilanza. se certo di non essere ot?

l’uomo è una specie straordinariamente adattabile ma solo dopo che ha dimenticato come viveva prima, nel durante da di matto. Ha una cadenza temporale irregolare ma è periodico. Poi qualcosa resta sempre, così oggi posso leggere Seneca (su carta) e così sono sicuro che anche stavolta non c’è niente di diverso e niente di nuovo da dire e da fare.

laforzamotrice@finanza,

Non dai fastidio, solo che spiace dirlo spari molto spesso, cazzate. Le banche venete le hanno date ad 1 euro ad intesa, proprio perche’ ha le spalle grosse per gestire gli esuberi, che saranno 4 mila (3000 intesa, 1000 banche venete) ma all’interno del gruppo che ha 100000 dipendenti, lo stato non c’entra (almeno) in questo caso. Del resto -pagare per le banche che soffrono per la crisi delle pmi- e’ il dividendo dell’euro, che a te se non erro piace, quindi di cosa ti lamenti. Per tutto il resto c’e’ il bildelberg, fondato da un nazista (loro si che hanno le idee chiare) https://aurorasito.wordpress.com/2017/06/27/bilderberg-i-fascisti-corporativi-che-credono-di-governare-il-mondo/

https://twitter.com/icebergfinanza/status/879768738878423040

Stanziale … cazzata per cazzata, … mi sembra che dici che lo stato non c’entra nulla … beh con 1 euro in più le due banche venete erano NAZIONALIZZATE ! e se i 4000 andranno in pensione perchè hanno maturato i diritti ok .. ma se diventano PREpensionamenti, mi sembra che devi rivedere un attimo ciò che pensi … e così fosse la cazzata non l’avrebbe scritta Laforzamotrice ..

Sono d’accordo con te ed Andrea che le banche andavano nazionalizzate, questo e’ ovvio, ma il governo dei cooptati non vuole e non puo’ farlo, ha l’ordine di eliminare le piccole banche (intesa e’ STRANIERA, come unicredit, per la cronaca, ed il governo venduto di Letta gli aveva pure fatto il regalo-essendo straniere- della rivalutazione quote banca italia, qualcosa come 7-8 miliardi). Per i 4000 in pensione, ripeto HO LETTO un articolo intero (non solo il titolo, chiunque lo puo’ fare…) ero appunto curioso di capire CHI PAGA . i 4000 che andranno al fondo esuberi bancari costano 1,2 miliardi, ma sono a carico appunto di banca intesa e del fondo esuberi stesso, pagato dalle banche e dai bancari, ed anche dallo stato per mi pare 600 milioni, ma sono i soldi stornati alle banche che pagavano il naspi mentre non ne usufruivano… per cui almeno qui non c’e’ trucco o inganno…concentriamoci sulle cose serie, l’euro- e i franco tedeschi- che hanno mandato in cancrena il sistema economico…

Buona sera

La vicenda della banche venete e sicuramente vergognosa……..ma è solo la punta dell’iceberg. Probabilmente il capitano Andrea ha chiamato il blog IcebergFinanza perchè se nè intende di queste cose !!!

Vi segnalo un link, e non sono chiacchiere ma fatti reali.

http://marcodellaluna.info/sito/2017/06/27/banche-moneta-illegale-contratti-nulli/

Si può imbrogliare tutti una volta, qualcuno per sempre ma non tutti per sempre.

Un giorno arriveranno i più furbi, che avendo capito il meccanismo, cominceranno ad usarlo a loro favore.

Io mi stò organizzando……..poi cè sempre chi si accontenta di rischiare i risparmi di una vita per ottenere un guadagno irrisorio.

Un saluto e buona fortuna e buoni guadagni hehehehehehehehe

SD

stanziale@finanza</strong

Il sistema pensionistico è il cancro che stà uccidendo l'economia italiana.

Applicando retroattivamente il contributivo quanto si risparmierebbe all'anno? E già cosi, molti sarebbero comunque dei privilegiati. L'assurdità del sistema è che si è garantito a categorie già previlegiate (chimici, ferrotranvieri, militari, bancari, manager ecc.ecc) di mantenere questi privilegi anche oltre la gia scarsa vita lavorativa. FOLLIA.

Tempo fa riuscii a prendere la linea in una di quelle trasmissioni televisive dove si parla in diretta, dove c'era il solito "esodato vittima della Fornero". Gli chiesi di entrare nei particolari della sua storia, cioè quanti anni aveva versato, quanto aveva avuto d'incentivo quanto avrebbe percepito di pensione… Ricordo che era un quadro chimico. Indovinate? Nessuna risposta, una lunga dissertazione sui diritti, ma numeri zero. Sarà un caso, ma buona parte dei pensionati che conosco io, davanti a questa domanda diventano evasivi, come mai? Un po come quando chiedi a certi settori quanto è il loro reddito NETTO. Oggi non è più cosi, oggi i giovani dichiarano subito il loro stipendio, perchè quasi sempre è basso, spesso troppo, raramente giusto e solo occasionalmente buono.

Banca intesa non paga le pensioni, al massimo paga l'accompagnamento e lo fa a spese dello stato, ma anche non fosse cosi, se io mando in pensione uno a 55 anni, significa che io STATO devo probabilmente pagargli circa 30 anni di pensione, il che non mi sembra un gran buon affare.

http://www.laforzamotrice.it/?p=5083

E prego evitare "cosi è (era) la legge", che è una risposta assai stupida oltre che opportunista, che allora può essere evocata anche dai politici a proposito dei loro privilegi.

Che cosa strana, certe generazioni hanno potuto trarre il massimo guadagno dal loro lavoro, creando una società opulenta e privilegiata che però stanno inconsapevolmente trascinando nella tomba con se. Buffo.

@ Apprendista

Praticamente questo e’ un bar ognuno dice la sua puttanata giusto?

Perdonami, non intendo fare la morale a nessuno, tanto meno a TE,

ma dicendo questo,

offendi la Persona (il titolare di QUESTO spazio) e la SUA OPERA, qui.

E abbassi il profilo di questo spazio.

Per quello che leggo qui, questo è tutto fuorchè “un bar”; di bar o di simili siti è pieno il web (purtroppo) dove milioni di utenti possono trattare e sparare (metaforicamente) di tutti gli argomenti più futili esistenti al mondo.

Sarebbe MOLTO MEGLIO (in generale, il mondo potrebbe essere diverso da ciò che è) se il rapporto fosse rovesciato, cioè di molti milioni di persone che si interessano di ARGOMENTI SERI quali Andrea Mazzalai tratta cercando di diffondere informazione e consapevolezza, e un numero molto minore di persone che si trastullassero in “cazzate e puttanate” (scusate i termini)

ma mi rendo conto che sarebbe pretendere troppo,

dal tempo in cui esiste, infatti, il mondo è costituito da una massa di esseri umani che vede il rapporto tra persone serie ed intelligenti minoritario, rispetto alla massa di stolti e di stupidi; di questi ultimi, nessun riferimento preciso verso di Te, Apprendista, e a chiunque intervenga qui.

Spiacente la forzamotrice, non sono d’accordo. Perche’ dovete sempre pensare tutto al ribasso? Se io ho versato mettiamo 500000 euro all’inps nella mia vita lavorativa, permetti che rivorrei la stessa cifra, magari un po’ meno per i costi della reversibilita’, ma insomma rivorrei quello che ho versato, come e’ nelle nazioni civili, vedasi Inghilterra. Se e’ vero, come e’ vero, che ci sono stati categorie di lavoratori privilegiati nel senso che sono andati in pensione inps, se non prima con gli scivoli, a 52 anni con 35 anni di contributi di cui alcuni versati volontariamente (cosi’ erano le leggi, fino ad alcuni decenni fa), e’ anche vero che c’e’ una buona fetta di pensionati andati in pensione a 57-58-60 anni (l’eta’ secondo me giusta)che hanno lavorato, versato contributi per 35-40 anni. Consideriamo che in italia sulle pensioni si pagano le tasse, cioe’ 65 MILIARDI L’ANNO. Quindi secondo me questi lavoratori (tipico esempio, come lui dichiara, VELENO) NON stanno rubando nulla. Il sistema e’ ATTIVO. Se si calcolano le tasse dei pensionati, stato+inps considerando le entrate dei lavoratori in attivita’, guadagnano mi pare 25 miliardi l’anno, girati naturalmente all’utilizzatore finale, la germania. Certo e’ ingiusto il trattamento retributivo una parte dei lavoratori e la successiva contributivo. Ma, come ho gia’ detto, questo e’ il dividendo dell’euro. Cioe’ noi successivi lo prendiamo nel culo, solo per favorire e salvare le banche tedesche e francesi, perche’ questo in definitiva e’ stata la riforma Fornero, ed i governi Monti e piddioti succedutesi. Non pensare che io sia mezzo incazzato di te, andro’ in pensione a 67 anni con 44 di c ontributi per crepare subito dopo (ammesso che ci arrivi)…riscuotero’ forse un quarto o un quinto di quanto versato…no perche’ e’ chiaro: chi lavora piu’, campa meno…e tutto per salvare l’euro…

Ecco quache dato, sia pure di qualche anno fa https://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwitvojd–DUAhXCzRQKHUzhDkcQFggnMAA&url=http%3A%2F%2Fgoofynomics.blogspot.com%2F2014%2F06%2Fil-libbberista-e-il-pensionato.html&usg=AFQjCNGnfqLG1F0AmJYxMlQdQbnt310PHw

Devi essere connesso per inviare un commento.

padoan : “Siamo piuttosto fiduciosi sulla possibilità di recuperare i 5 miliardi impiegati per la crisi delle due banche venete, e in ogni caso se non dovessimo recuperarli li abbiamo già messi in bilancio, quindi non c’è peso aggiuntivo sul debito pubblico…

“…NON C’E’ PESO AGGIUNTIVO SUL DEBITO PUBBLICO…” !!!!

mah… mah… dopo aver letto questo, non so se scompisciarmi dalle risate o dare la testa contro il muro…

il bello è che la maggiorparte degli italiani, messi di fronte a questa dichiarazione di padoan [se mai la dovessero leggere], non batterà ciglio e passerà oltre…

ma ci rendiamo conto che un affermazione del genere è ai limiti della presa per il c. e al contempo ai limiti della provocazione, nei confronti di qualsiasi cittadino italiano, considerato che a ognuno di NOI verrà richiesto il contributo per l’operazione di salvataggio oggetto della discussione ?!?!??

ma soprattutto : ci rendiamo conto del profilo che ci ritroviamo in qualità di Min.delle Finanze d.Repubblica ?!?!?

o forse sono io che non stò interpretando al meglio il personaggio, dato che egli è decisamente in linea e perfettamente rispondente ai requisiti che il sistema attuale richiede ad un ministro dell’economia di un Paese area €uro ???… (sic)