Purtroppo da sempre questo è un Paese dalla memoria corta!

Davvero qualcuno pensa che basta la fiducia di un manipolo di parlamentari che hanno solo paura di perdere la propria poltrona e quindi i propri privilegi, per cancellare un palese conflitto di interesse di un ministro qualsiasi?

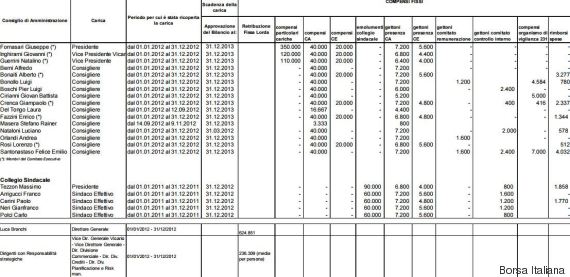

Qualcuno ha forse dimenticaro che i verbali e quindi le presenze ad alcuni Consigli dei Ministri sono secretati? O che ieri la Boschi si è dimenticata che il babbo siedeva in consiglio di amministrazione dal 01.01.2012 e non dal 2014 come ha sostenuto in Parlamento e come dimostra il documento qui sotto?

Qualcuno si è forse dimenticato che il decreto salva banche non ha cancellato i requisiti di onorabilità degli amministratori e quindi la possibilità di ripresentarsi in altre banche o aziende, che hanno contribuito al fallimento delle banche in questione?

Sarebbe interessante comprendere la casualità con la quale il papà della Boschi sia stato nominato vicepresidente di Banca Etruria solo tre mesi dopo che la figlia è diventata mnistro della Repubblica nel 2014.

Ma le questioni sono anche altre…

In Aula il ministro rivendica l’atteggiamento di allora, parlando della famosa telefonata alla famiglia Ligresti. Dunque, riconosce che l’interesse pubblico è superiore a qualunque diritto alla riservatezza, quando si è un ministro. Nello stesso intervento però classifica alla voce “maldicenze” domande che le sono state rivolte con lo stesso criterio di interesse pubblico. A partire da quelle sul padre, ma non solo. A palazzo Chigi come consulente – se ne sta occupando anche il Csm – c’è il procuratore capo dei Arezzo, procura che indaga sulla vicenda della Banca Etruria. Evidentemente ha varie occasioni di parlare con esponenti del governo. Come ha occasione Giuseppe Fanfani, membro del Csm che ha autorizzato l’incarico extragiudiziario di Rossi e titolare ad Arezzo dello studio che da sempre difende Banca Etruria. Insomma, si poteva dare qualche chiarimento in più nell’ambito del triangolo tra accusa (Rossi) che ha un rapporto professionale con palazzo Chigi, governo e un membro del Csm da sempre difensore della banca. Tecnicamente, questo triangolo non rientra nel conflitto di interessi, ma nella categoria di opportunità politica e trasparenza che la Boschi richiese alla Cancellieri. Conflitto interessi Maria Elena Boschi, tre grandi quesiti restano ancora senza risposta. Il caso non è chiuso

Inoltre non passerà molto tempo che le domande sul ruolo di Bankitalia e Consob in questa vicenda spariranno come neve al sole!

Ma torniamo a noi visto che in molti cercheranno di far dimenticare e meno male che non è poi passato troppo tempo dalla vicenda Monte dei Paschi di Siena…

Cammina, cammina, cammina, alla fine sul far della sera arrivarono stanchi morti all’osteria del Gambero Rosso.

— Fermiamoci un po’ qui, — disse la Volpe, — tanto per mangiare un boccone e per riposarci qualche ora. A mezzanotte poi ripartiremo per essere domani, all’alba, nel Campo dei miracoli. —

Vecchi racconti di truffa e avidità, come quelli di questi giorni, non sono altro che la nemesi di otto anni durante i quali, questa crisi non ha insegnato nulla a nessuno o quasi.

Sarà un lungo racconto, per chi non ha tempo, il gatto e la volpe lo aspettano, pazienti!

In sintesi una robetta da nulla, una sorta di bankrun in piena regola se si pensa che in Italia sono 60 miliardi di euro le obbligazioni subordinate in circolazione

Iniziamo partendo da qui, prima che il politico a caccia di voti o il promotore della porta accanto, sempre a caccia di clienti, vi racconti l’ennesima fesseria.

Se sono saltate quattro banche e altre ne salteranno nei prossimi anni, non significa che tutte le banche d’Italia stanno per saltare, chiaro sino a qui?

C’è chi dice che in Italia manca l’educazione finanziaria, come quella che eccelle nei paesi anglosassoni, si proprio quella dove milioni e milioni di dotti, medici e sapienti si sono fatti rifilare miliardi di cartolarizzazioni subprime e fregare la casa e la salute.

Proviamo a partire da un minimo di consapevolezza finanziaria…

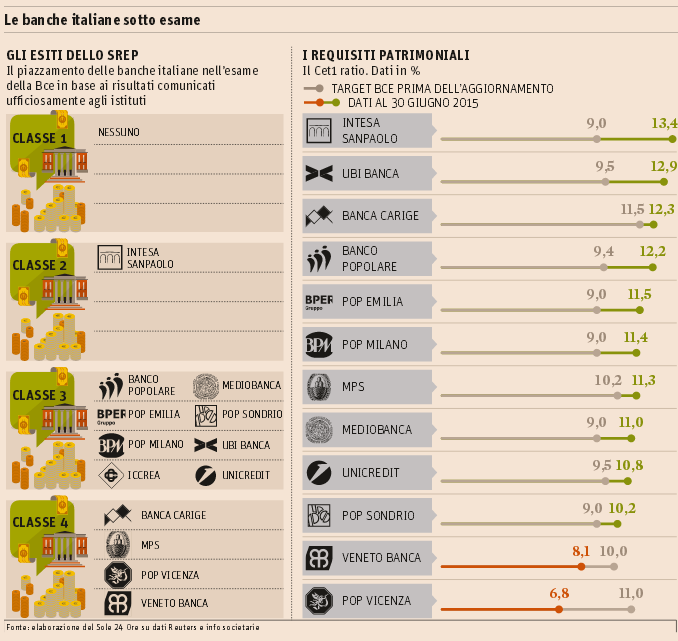

Il parametro più significativo per comparare il coefficiente di solidità tra un istituto e l’altro è il “CET 1 Common Equity Tier 1” ovvero il rapporto tra il capitale a disposizione della banca e le sue attività PONDERATE PER IL RISCHIO

Qui sotto è la situazione del sistema bancario italiano nell’ultimo test delle BCE.

Quindi vediamo di distinguere e non generalizzare.

Ora facciamo un rapido passo indietro, mentre mezzo mondo si diverte a dichiarare fragile il sistema finanziario italiano.

Credo che tutti i lettori di Icebergfinanza sanno che l’Italia ha contribuito per oltre 125 miliardi di euro al fondo ESM…

Se qualcuno crede davvero che i fondi servano per aiutare gli Stati dimenticando che questa è in realtà…

UNA CRISI DI DEBITO PRIVATO e non PUBBLICO

…dia un’occhiata qui e scoprirà dove sono finiti parte dei fondi, ovvero a salvare le banche di altre nazioni tra cui…

Inutile ricordare a tutti, come vi raccontiamo dal 2011, che prima di impedire al nostro Paese di salvare le proprie banche con interventi pubblici o con il ricorso al Fondo interbancario per la tutela dei depositi visto come una forma di aiuto di Stato, nessuno ha avuto da ridire mentre la Germania salvava le sue banche dal fallimento con oltre 418 miliardi di euro…

La domanda è una ed unica!

Per quale motivo l’Italia ha accettato senza distinzione alcuna l’unione bancaria e l’avvento del ” bail-in ” pur sapendo che viste le circostanze e l’austerità e la deflazione salariale e il pareggio di bilancio, patto di stabilità e altre amenità varie imposte avrebbero avuto ripercussioni sulla nostra economia reale e di conseguenza sui bilanci delle banche?

Per tutelare i risparmiatori e evitare nuove crisi! Fantastico!

Per anni abbiamo esaltato la solidità patrimoniale delle famiglie italiane, abbiamo raccontato che pochi Paesi al mondo vantano un alto grado di ricchezza privata come la nostra. Ecco dove ha cercato di attingere il sistema bancario italiano.

Ma certo è tutta colpa della Commissione europea che non ci ha lasciati usare il fondo pinco pallo, dicono all’unisono Padoan e Renzi e Bankitalia, una battuta rispedita al mittente dalla stessa commissione che scarica tutte le responsabilità sul Governo italiano e le sue scelte.

Ma tu guarda, la Germania si è salvata le sue banche in parte nazionalizzandole e ora non vede l’ora di aiutarci, condividendo la tutela dei risparmiatori. E’ mai possibile che nessun politico abbia compreso la trappola messa in piedi da chi aveva tutto l’interesse ad assistere ad un indeboilimento del sistema Italia?

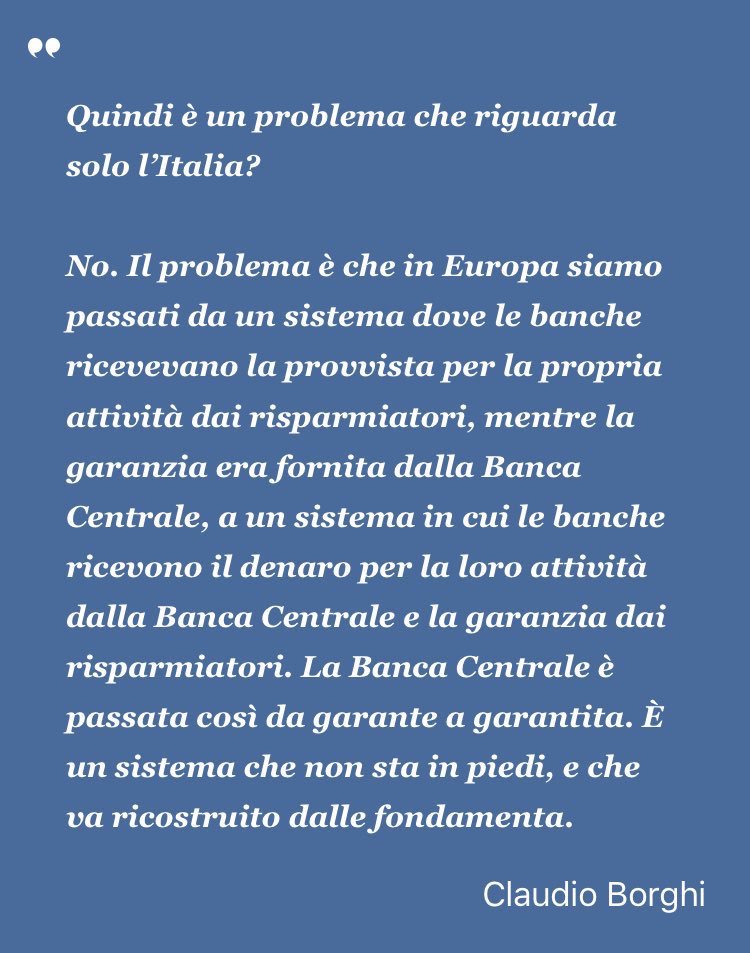

In realtà come ci racconta Claudio Borghi…

Prima di proseguire però è fondamentale comprendere come un sistema finanziario come il nostro che ha retto in maniera eccellente alla crisi subprime, ora sia in grave difficoltà come ci racconta il professor Alberto Bagnai……

(…) La crescita economica (e quindi la capacità per famiglie e imprese di rimborsare i propri debiti col sistema bancario nazionale) e l’equilibrio dei conti con l’estero (e quindi la capacità di ripagare con i proventi delle esportazioni le proprie importazioni, senza indebitarsi col sistema bancario estero) sono due obiettivi incompatibili. Il motivo (lo ripeto) è che se un’economia cresce di più, a parità di altre condizioni cresceranno di più le sue importazioni (che dipendono dal reddito degli abitanti), e quindi l’obiettivo di maggiore crescita viene pagato in termini di deficit estero. È il famoso “vincolo esterno” del quale abbiamo parlato ad esempio qui, spiegando come esso condizioni la crescita di lungo periodo di un sistema economico. Di fatto, un paese non può permettersi di crescere oltre un certo limite, dettato da quanto crescono i suoi partner commerciali, il resto del mondo. Se la Germania reprime la propria crescita, ad esempio comprimendo gli investimenti e facendo deflazione salariale, gli altri paesi europei devono fare altrettanto o vanno in deficit (indebitandosi con la Germania, loro principale partner commerciale, per acquistare prodotti tedeschi). Questo perché reprimendo la crescita del suo reddito, la Germania reprime la crescita delle proprie importazioni, cioè delle nostre esportazioni, e quindi condiziona la nostra capacità di importare beni senza indebitarci (cioè finanziando le importazioni coi proventi delle esportazioni). (…)

(…) Il problema delle banche italiane è quello di fare le banche, cioè di erogare credito alle imprese (71% di credito a imprese contro il 56% di media europea) e in particolare alle PMI (36% contro 17%). Eh già! Perché mentre le banche con “vocazione” più speculativa magari quando viene la crisi guadagnano (esempio: prendono a prestito dalla BCE a tassi irrisori e comprano titoli di paesi che offrono tassi altissimi causa spread), quelle con “vocazione” più commerciale soffrono, perché l’austerità deprime i redditi dei loro clienti.

Più chiaro di così si muore, se qualcuno non lo ha ancora capito può dedicarsi all’ippica!

Ma ora torniamo all’argomento del giorno, ovvero quanto è accaduto a migliaia di risparmiatori italiani, alla ricchezza delle famiglie italiane, ricchezza che non dimentichiamocelo, qualche miliardo di euro non contribuirà mai più ad alimentare l’economia italiana.

“Il 24 marzo 2015 l’ESMA, l’autorità europea di tutela del risparmio invia la seguente raccomandazione: “il detentore di una obbligazione subordinata si trova in una posizione meno favorevole rispetto al detentore di una obbligazione ordinaria, da momento che il rimborso è subordinato, appunto, al rimborso prioritario di altri debiti. Questa posizione meno favorevole è difficile da valutare per l’investitore medio retail. Il prospetto e/o la documentazione legale di questi titoli è difficile da comprendere. Per questo tali titoli dovrebbero (should) essere considerati complessi.”

Un passaggio che fa capire chiaramente cosa c’è dietro le parole del commissario europeo al mercato finanziario Jonathan Hill secondo cui in Italia sono stati venduti “prodotti finanziari inadeguati a persone forse ignare”.”

Forse ignare, giusto, perchè qualche furbo che godeva di rendimenti intorno al 7 % e ora fa il finto tonto lo si trova sempre.

Che facevano Bankitalia e la Consob in questi anni invece di vigilare?

Chi sono due facce della stessa medaglia che il lettore è bene che conosca.

La prima è questa…

“Io Luigino me lo sento sulla coscienza perché mi sono comportato da impiegato di banca e se fossi stato una persona che rispettava le regole non gli avrei fatto fare quel tipo di investimento”. Lo afferma a Repubblica Marcello Benedetti, ex impiegato della banca Etruria di Civitavecchia, il funzionario che ha venduto obbligazioni per centomila euro a Luigino D’Angelo, il pensionato che si è tolto la vita per averli persi.

“Luigino – racconta Benedetti – fu uno dei primi clienti della banca a cui proposi questo investimento, firmò il questionario che sottoponevamo a tutti, nel quale c’era scritto che il rischio era minimo per questo tipo di operazione. In realtà, nelle successive carte che il cliente firmava, era presente la dicitura “alto rischio”, ma quasi nessuno ci faceva caso. Era scritto in un carteggio di 60 fogli”.

“Avevamo l’ordine – fa quindi sapere l’ex funzionario di banca Etruria – di convincere più clienti possibili ad acquistare i prodotti della banca, settimanalmente eravamo obbligati a presentare dei report con dei budget che ogni filiale doveva raggiungere. L’ultimo della lista veniva richiamato pesantemente dal direttore”.

…la seconda ovviamente è questa…

I titoli subordinati di Banca Etruria, il cui valore è stato azzerato, in mano al pensionato di Civitavecchia Luigino D’Angelo, morto suicida lo scorso 28 novembre, erano stati emessi nel 2006 e sono stati da lui comprati all’inizio del 2013 sul mercato secondario e non quindi ‘spinti’ dalla banca nella rete di filiali dando disposizioni ai propri dipendenti. È quanto spiegano fonti finanziarie secondo cui l’istituto aveva già collocato nel 2006 questi titoli per soddisfare i propri bisogni di capitale e quindi l’iniziativa, nel caso, è stata presa dall’ex dipendente dell’istituto su cui pende un’indagine penale in fase di istruttoria su un altro tema e che sarebbe alla base del suo licenziamento.

La verità verrà accertata dagli organi competenti a noi interessa raccontarvi cosa sta dietro alcune leggende metropolitane.

Personalmente non interessano particolarmente le vicende della famiglia Boschi mabasterebbe dare un’occhiata a questo articolo per comprendere che in realtà più che una banca, questa era un’associazione a delinquere…

“I 13 ex amministratori e i 5 ex sindaci cumulano 198 posizioni di fido a loro concessi per ben 185 milioni. Ne vengono utilizzati 142 con perdite per la banca di 18 milioni. Non solo ma di questi soldi dati agli amministratori ben 90 milioni finiscono tra i prestiti in incaglio e sofferenza. Non verranno cioè restituiti. Fanno parte di quel lento accumulo di prestiti malati che sono la vera croce per l’istituto.”

Ma attenzione perchè non finisce qui il bello deve ancora arrivare…

“La prima lacuna del decreto salva banche è la mancata decadenza o la sospensione dei requisiti di onorabilità per gli organi amministrativi o di controllo delle banche in risoluzione. Il Testo unico bancario del 1998 prevede questo tipo di “sanzione” per gli istituti falliti, uha procedura diversa rispetto a quella adottata per Banca delle Marche, Banca Popolare dell’Etruria e del Lazio, Cassa di Risparmio di Ferrara, CariChieti. I quattro istituti sono stati però commissariati, e di conseguenza gli amministratori così come i componenti degli organismi di controlli non possono accedere ad altri incarichi in nuove banche. C’è quindi una lacuna per quanto riguarda la procedura della risoluzione adottata. Ancora più problematica appare un’ulteriore normativa del “salva banche”, che consente azioni di responsabilità nei confronti degli amministratori solo con l’autorizzazione del commissario della società. Questo tipo di tutela per azionisti e obbligazionisti è possibile con una delibera dell’assemblea dei soci dell’istituto. Come ricorda “La Stampa” di sabato 12 dicembre 2015, l’articolo 35 del decreto che ha recepito la direttiva del bail-in All’articolo 35 del decreto si legge: «L’esercizio dell’azione sociale di responsabilità e di quella dei creditori sociali contro i membri degli organi amministrativi e di controllo e il direttore generale (…), spetta ai commissari speciali sentito il comitato di sorveglianza, previa autorizzazione della Banca d’Italia». Dunque, senza il benestare dei commissari, del comitato di sorveglianza e di palazzo Koch non si potrà esercitare l’azione di responsabilità”. Questa interpretazione restrittiva della norma UE rende più difficile le eventuali azioni di risarcimento.”

Vi ricorda nulla questo? Certo un manipolo di falliti e ladri, con l’aiuto di un decreto allegro, una volta spente le luci dei riflettori, potrà tornare ad amministrare e distruggere qualche altra creatura aziendale.

Di tutto ciò statene pur certi sui media principali troverete ben poca traccia!

In fondo è tutto così semplice, Pinocchio, il gatto e la volpe, le cinque monete d’oro e il campo dei miracoli che … non esiste, senza generalizzare ovviamente.

Come racconto nei miei incontri in giro per l’Italia, nella finanza tutto si crea, nulla si distrugge, tutto si trasferisce da una tasca all’altra.

Una storia che si ripete, nulla cambia tutto è per sempre uguale.

Questo sistema ha bisogno di uomini e donne ignoranti ed inconsapevoli per sopravvivere, ha bisogno di un bidone dove gettare la propria spazzatura.

Come direbbe il buon Edoardo, nel nome del progresso il dibattito sia aperto, parleranno tutti quanti, dotti medici e sapienti, tutti intorno al capezzale di un malato molto grave. La politica dovrebbe aver il buon gusto di fare silenzio, visto che molte delle banche coinvolte negli ultimi anni dal Monte dei Paschi di Siena sino alla Banca Etruria e le fondazioni, non sono altro che le loro galline dalle uova d’oro.

Nel fine settimane ho letto di tutto e di più, consigli e manifesti ovunque, un inno al risparmiatore, quasi una razza in via di estinzione da salvare, consigli dell’ultima ora per spostare i propri risparmi da una banca all’altra, da un prodotto finanziario all’altro, il solito squallido manifesto postumo.

C’è addirittura chi consiglia di scegliere solo banche di grandi dimensioni possibilmente quotate in borsa.

E’ naturale che in mezzo a questa “repressione finanziaria” la tendenza è quella di concentrare il potere finanziario in poche grandi banche. Le banche più grandi sono le più solide, le più sicure dicono loro, anche se magari sono quelle che hanno contribuito maggiormente alla crisi, ma poco importa.

Ieri il direttore generale di Bankitalia, tanto per cambiare, ha detto che la riforma del credito cooperativo avviata dal governo è fondamentale, «perché sono molte banche e molto piccole e cominciano ad avere serie difficoltà a resistere in un mercato che si sta globalizzando e che chiede di avere molto capitale»

Fa piacere che finalmente la Banca d’Italia abbia ammesso che … «da relativamente poco tempo, da 3 o 4 anni abbiamo cominciato a investire nella tutela del cliente delle banche, è una funzione che la legge ci assegna da un po’ di anni, l’abbiamo svolta inizialmente forse con timidezza».

Solo in Italia puoi assistere a Governo, Bankitalia e Consob che scaricano la colpa sulla Commissione europea, la quale a sua volta rimpalla la totale responsabilità della scelta, rispedendola la mittente. Solo in Italia, il Governo può pensare di lasciare decidere chi ha diritto ad eventuali rimborsi ” aiuti umanitari” alla Consob, ovvero chi doveva vigilare, per poi cambiare idea dopo che il canarino inserito nella miniera è morto asfissiato.

Quello che importa è che oggi bisogna eliminare tutto ciò che è piccolo, farlo credere fragile …

Ma fermiamoci qui perchè gli sciacalli sono di casa in questa vicenda.

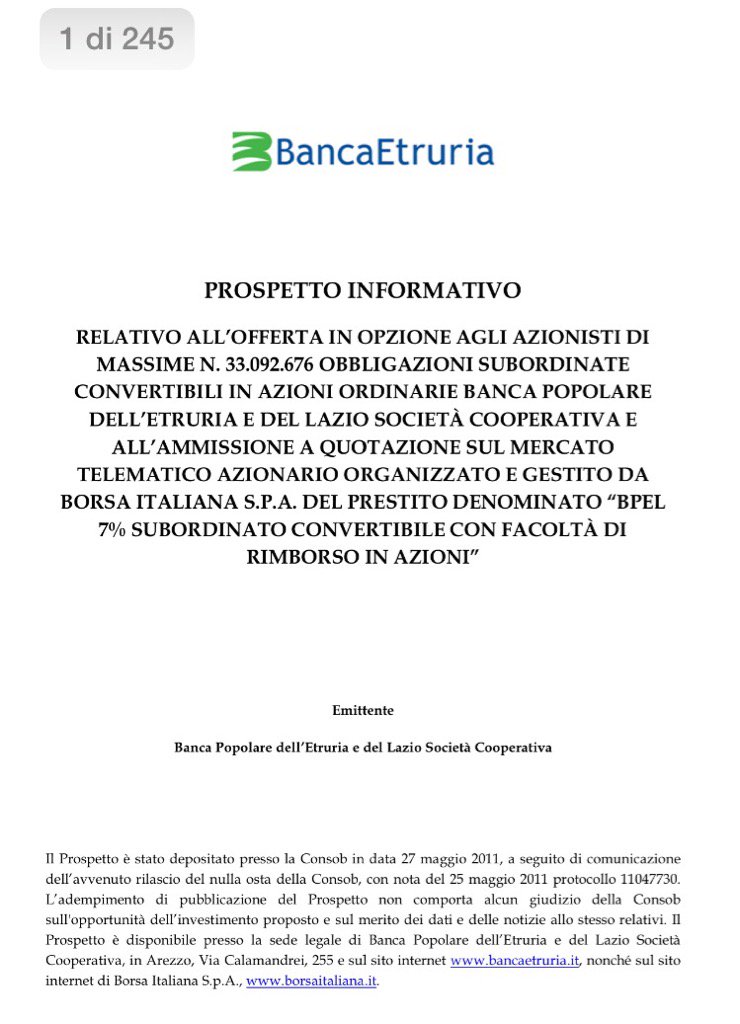

In questo caso ovviamente la colpa è sempre se solo di chi travestito da pollo ha sottoscritto un prodotto finanziario semplice con allegate ben 245 pagine di bugiardino, giusto per usare l’ironia…

245 pagine di fumetti in legalese, da leggere la sera prima di andare a dormire per un pensionato sono uno scherzo, sostengono alcuni, se non sa leggere nessuno lo obbliga a sottoscrivere una simile operazione.

Sto pensando ai milioni di fessi che hanno comprato una Volkswagen, Audi o Porsche che prima di acquistarla non si sono letti come funzionano le emissioni C02 o a tutti quelli che vanno sotto i ferri del chirurgo e ci restano per sempre.

La colpa è loro perchè prima di fare l’intervento dovevano studiare medicina, anche se non capivano nulla, mica erano obbligati a farsi operare suvvia.

Come sempre la verità sta nel mezzo, ma spesso e volentieri a pensare male, senza generalizzare ovviamente si fa peccato ma ci si azzecca.

“E le tue monete d’oro?”

“Le ho sempre in tasca, meno una che la spesi all’osteria del Gambero Rosso.”

“E pensare che, invece di quattro monete, potrebbero diventare domani mille e duemila! Perché non dài retta al mio consiglio? Perché non vai a seminarle nel Campo dei miracoli?”

“Oggi è impossibile: vi anderò un altro giorno.”

“Un altro giorno sarà tardi”, disse la Volpe.

“Perché?”

“Perché quel campo è stato comprato da un gran signore e da domani in là non sarà più permesso a nessuno di seminarvi i denari.”

Da domani non sarà più possibile seminare obbligazioni subordinate…

«A questo punto è necessario e urgente che per prodotti come le obbligazioni subordinate venga vietata la vendita allo sportello, per legge». Il direttore della Banca d’Italia Salvatore Rossi torna a chiedere una norma che impedisca la vendita alla clientela al dettaglio di questi strumenti perché con le nuove norme sul bail-in «è davvero cambiato il mondo nel campo della gestione delle crisi bancarie».

Ma certo geniale, così risolviamo il problema, perchè non aggiungervi anche le obbligazioni strutturate, le unit linked, gli etf a leva e … Ragazzi, altro che Pinocchio, questo è il vero campo dei miracoli, non sanno più che pesci pigliare!

Buona Consapevolezza… e speriamo che me la cavo!

Nel fine settimana forse, torna il nostro Machiavelli!

Ricordati che l’informazione indipendente ha bisogno anche del Tuo sostegno.

Contribuisci anche tu LIBERAMENTE a tenere in vita un’isola di condivisione quotidiana nell’ oceano infinito di questa tempesta perfetta …Chiunque volesse ricevere le ultime analisi di Machiavelli può liberamente contribuire al nostro viaggio

o sul banner in cima al blog o sul lato destro della pagina. Semplicemente Grazie

BANCA ETRURIA: OBBLIGAZIONI SUBORDINATE COME CAMPI DEI MIRACOLI … E FITTE COME BOSCHI.