L'OMBRA DELLA FARFALLA SUBPRIME!

"Penso che si debbano controllare i materiali in modo misurato, ma è importante lasciare che essi abbiano una sorta di vita propria, come la naturale forza di gravità, se dipingi un muro la pittura gocciola e non vi è motivo di combatterla."

Non è la prima volta che scrivo questa frase di Keith Haring, artista americano, riassume il significato di questa immensa pittura una pittura verticale, surreale come un quadro di Salvator Dali surreale quella della madre di tutte le crisi immobiliari della Storia, il semplice battito della farfalla subprime……

….forse ormai non vi è più alcun motivo per combatterla la goccia che scende, forse oggi ormai è troppo tardi, da mesi sostengo l’enorme sottovalutazione dell’innesco di questa crisi, solo l’innesco e nient’altro, quante analisi trascorse insieme a cercare di evidenziare il contagio all’economia, un battito d’ala cartolarizzato a tal punto da non poter più intervenire nel processo di pignoramento del grande sogno americano.

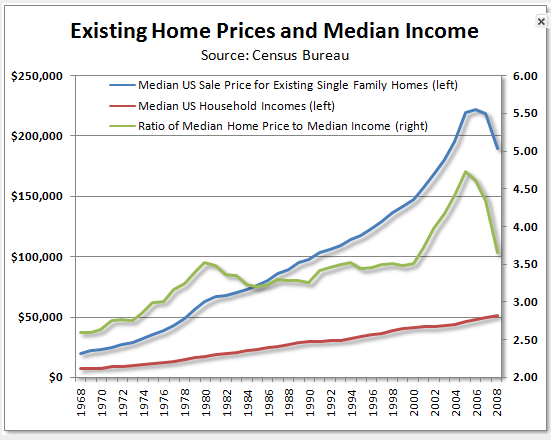

Comunque sia come abbiamo più volte visto, storicamente i prezzi restano elevati e il rapporto affitti/redditi e valore delle abitazioni è ancora lontano da un punto di equilibrio e non vedo per quale motivo oggi ad opera di una colossale sottovalutazione il contribuente americano debba contribuire a rifinanziare con capitali pubblici un’eventuale ripresa del mercato immobiliare.

Qui sotto Barry Ritholtz ripescando due grafici che abbiamo già visto in precedenza uno di Tim Iacono e uno di Calculated Risk ci ricorda visivamente come siamo ancora lontani dalla realtà.

Se si fosse intervenuti circa un anno fa, superando ideologie ed integralismi vari, oggi coloro che potevano permettersi realmente un’abitazione continuerebbero ad onorare il proprio mutuo grazie ad una diluzione o ad un rifinanziamento del debito contratto senza pesare sul contribuente americano.

Il costo di una foreclosures per il sistema bancario e il possesso dei REOs sono una spina nel fianco del sistema finanziario che sarebbe ben lieto di rifinanziare il mutuo piuttosto che pignorare l’abitazione, sempre che questo sia reso possibile come sembra dal nuovo piano di Obama.

Cosa dovrebbero dire coloro che responsabilmente non hanno acquistato un’abitazione sull’onda di questa follia collettiva ed oggi vedono all’orizzonte la possibilità di accedere in maniera sostenibile al sogno americano, per quale motivo a loro non è data la possibilità di accedere a contributi per l’acquisto di una nuova abitazione…..in fondo se vogliamo vederla da un’altra prospettiva le foreclosures non sono la malattia ma probabilmente la medicina, amara che aiuta a ritrovare l’equilibrio perduto.

Identificare i mutuatari responsabili non sarà affatto facile ma questa è la strada per non falsare il mercato, la concorrenza…….

a)Affordability: Provide Access to Low-Cost Refinancing for Responsible Homeowners Suffering From Falling Home Prices

….sino a 4/5 milioni di mutuatari, proprietari di abitazione " responsabili " potranno rifinanziare il proprio mutuo con la possibilità di ridurre la rata mensile in quanto con le attuali regole la maggior parte delle famiglie che hanno un mutuo residuo di oltre l’80% faticano ad avere accesso al rifinanziamento, accesso riservato a coloro che hanno contratto prestiti attraverso Fannie Mae o Freddie Mac i due ex giganti d’argilla. Per molte famiglie ciò vorrebbe dire una riduzione dell’onere di migliaia di dollari l’anno.

Ad esempio……. una famiglia con un mutuo iniziale di 207.000 dollari, contratto per trentanni a un tasso fisso del 6,5 % su un costo originario di 260.000 dollari avrebbe un residuo da pagare di 200.000 dollari ma la sua abitazione scesa del 15 % varrebbe 221.000 dollari escludendola dai requisiti minimi del 20 % intesi come capitale minimo disponibile. Rendendo possibile il rifinanziamento ad un tasso del 5,16 % si avrà una riduzione annua di 2300 dollari.

Come ci dice CalculatedRisk il migliore in assoluto in riferimento al mercato immobiliare americano, sin qui tutto bene, peccato che se il prestito non è garantito dalla coppia Fannie & Freddie o non è stato cartolarizzato dalla suddetta coppia, il numero di mutuatari si riduce notevolmente….anche se questo programma diminuisce il rischio di insolvenze per le agenzie federali ed aiuta il proprietario ad accorciare la distanza che lo separa dal cosidetto " underwater" ovvero il patrimonio immobiliare personale " sott’acqua ", inferiore al mutuo residuo.

b) Stability: Create A $75 Billion Homeowner Stability Initiative to Reach Up to 3 to 4 Million At-Risk Homeowners ……iniziativa destinata a raggiungere il maggior numero di proprietari "responsabili" che si sforzano di onorare i mutui ma non possono vendere la loro casa in quanto il valore è significativamente sceso….3 o 4 milioni di famiglie che hanno visto aumentare il costo della rata di ammortamento talvolta del 40/50 % rispetto al loro reddito mensile in particolare coloro che hanno contratto mutui esotici con formule ibride spesso only interest o tipicamente ARMs che Voi tutti ben conoscete. Una rete di protezione che dovrebbe aiutare interi quartieri, come abbiamo già visto, le foreclosures di alcune abitazioni hanno fatto crollare il valore di interi quartieri. Nessuno aiuto agli speculatori …..sarà dura identificarne le generalità aggiungo io, richiederà molto pù tempo di quello necessario a fermare questa nemesi. Si stimano risparmi medi per 6000 dollari anche per coloro per i quali il default è imminente. In sostanza questa nemesi potrà solo essere attenuata ma almeno se tutto va bene è già qualcosa.

Sforzi condivisi da entrambe le parti su una famiglia a campione l’aiuto sino al 43 % del reddito mensile potrebbe essere sostenuto dalla contemporaneo responsabilità dell’istituto di credito che abbatte i tassi di interesse sino a raggiungere un onere per il mutuatario massimo del 38 % del reddito mensile mediamente 400 dollari in meno al mese di onere, una riduzione di interesse sterilizzata per 5 anni dopo di che si potrebbe tornare a rivedere i tassi in base alle nuove condizioni di mercato.

“Pay for Success” Incentives to Servicers: Servicers will receive an up-front fee of $1,000 for each eligible modification meeting guidelines established under this initiative. They will also receive “pay for success” fees – awarded monthly as long as the borrower stays current on the loan – of up to $1,000 each year for three years.

Incentives to Help Borrowers Stay Current: To provide an extra incentive for borrowers to keep paying on time, the initiative will provide a monthly balance reduction payment that goes straight towards reducing the principal balance of the mortgage loan.

Reaching Borrowers Early: To keep lenders focused on reaching borrowers who are trying their best to stay current on their mortgages, an incentive payment of $500 will be paid to servicers, and an incentive payment of $1,500 will be paid to mortgage holders, if they modify at-risk loans before the borrower falls behind.

Un ulteriore aiuto arriverà per i lenders che aiuteranno le famiglie rifinanziando i mutui con un fondo assicurativo che scoraggerà il ricorso alle foreclosures da parte del sistema finanziario.

Il piano è molto articolato ma si può riassumere brevemente in quattro capitoli ….regole per poter usuffruire dei contributi, solo prime case e mutuatari responsabili, si rifinanzia ulteriormente la coppia Freddie & Fannie i quali a loro volta possono ristrutturare prestiti diversamente da prima, si da la possibilità ai giudici di poter ristrutturare in maniera unilaterale i mutui che non siano conformi ad un esborso non superiore al 38 % del reddito mensile con possibilità di arrivare al 31 % con aiuti governativi.

CR sostiene però che tutto ciò non sia positivo in quanto l’amministrazione Obama non comprende che vi sono stati due tipi di speculatori i cosidetti flippers che sono stati esclusi e coloro che hanno una leva eccessiva per favorire un maggiore apprezzamento delle abitazioni, tramite i famigerati mutui ARMs o only interest….un errore premiare questi speculatori che hanno assunto oneri semplicemente insostenibili in modo spesso consapevole.

Come scrive Wallstreetitalia …….

Rick Santelli, colonna del network finanziario CNBC Usa, corrispondente dal trading floor di Chicago: "Il governo sta promuovendo un comportamento scorretto…Vogliamo veramente sovvenzionare i mutui dei perdenti?…Questa e’ L’America! Quanti di voi vogliono pagare per il mutuo del vicino? Presidente Obama, sta ascoltando?" "Che ne dite se tutti noi smettiamo di pagare i nostri mutui!" …….It’s a moral hazard……

…….oggi è l’intero sistema finanziario americano e in maniera diversa, mondiale il vero perdente, spesso tecnicamente fallito e a proposito di ….Moral Hazard da queste parti neppure l’ombra……in fondo è solo rischio sistemico puro…che ne dite se noi tutti smettiamo di avere fiducia in questo sistema…….quanto vogliamo scommettere che prima della fine dell’anno un paio di grandi banche americane verranno nazionalizzate senza fare nomi……

Un’altro problema è che questo piano sostiene la rata dal lato interessi senza incidere sulla quota capitale il che non aiuta i mutuatari ad uscire dalla sottovalutazione dell’immobile rispetto al mutuo residuo e nell’ipotesi di una vendita in fase di foreclosure non farebbe altro che prolungare la crisi immobiliare, visto che oggi ormai ci stiamo avvicinando ormai al 50 % di case pignorate che compongono le contrattazioni relative alle abitazioni esistenti con punte oltre il 60 % in California. Non meravigliamoci quindi se nei prossimi mesi vi sarà una sostanziale ripresa delle vendite vista la effettiva convenienza di queste transazioni.

Robert Reich nel suo BLOG sostiene che le due caratteristiche più importanti di questo piano sono la modifica alla normativa fallimentare che consente ai giudici di modificare i termini per i rifinanziamenti il che aiuterà i proprietari a fare leva sul sistema finanziario che a sua volta potrà fare leva su creditori delle cartolarizzazioni e un maggior sostegno da parte delle agenzie governative.

The Obama plan will help prevent a tsunami of foreclosures this year and next, but no one knows how big the wave may get notwithstanding. Nationwide, home prices have fallen 17.5 percent… But … home prices probably could easily fall another 5 to 10 percent before bottom is reached.

….si in sintesi la mia visione, potrà attenuare questo tsunami ma l’onda lunga continuerà a far scendere il valore delle abitazioni, un’altro 5/10 % probabilmente qualcosa di più secondo il mio parere, nessuno è in grado di fermare lo tsunami della disoccupazione…..

Ogni giorno di più i dati sono la testimonianza di come in fondo questo sistema era un immenso castello di sabbia, un surreale castello di carta, dove la produzione, gli investimenti, i consumi non erano altro che il riflesso incondizionato della leva esponenziale, date un’occhiata a questo grafico via Econbrowser…….il peggior crollo della produzione dal ricordo lontano perduto nel tempo……

…….dall’ Empire State Index al Philly Fed’s Index è uno tsunami di notizie macroeconomiche terribilmente negative che ci riportano alla triste realtà lontana dai fragori dei megapiani governativi, dai bagliori delle luci in fondo al tunnel lo stesso tunnel dove quotidianamente passa il treno della disoccupazione.

La Federal Reserve esprime la sua preoccupazione per l’aumento esponenziale della disoccupazione la peggiore dinamica da quel lontano ricordo, ma dietro l’angolo è primavera, si il secondo semestre del 2009 si riprenderà a crescere, il PIL crescerà, lunga vita al PIL…..anche se qualche profonda preoccupazione serpeggia tra i governatori per quanto riguarda il settore immobiliare commerciale.

In settimana abbiamo condiviso l’ analisi " Una_Realtà_fondamentale ", abbiamo scoperto che oggi la " Debt Deflation Theory " di Irving Fisher è quanto di più illuminante per aiutarci a comprendere questa crisi…….la " Riva del Fiume " oggi più che mai metafora della serenità in cui riflettere al di la del contesto economico / finanziario.

Icebergfinanza come un cantastorie che si esibisce nelle strade e nelle piazze delle città!

Non solo e sempre economia e finanza, ma anche alternative reali da scoprire e ricercare insieme cliccando qui sotto in ……….

La "filosofia" di Icebergfinanza resta e resterà sempre gratuitamente a disposizione di tutti nella sua "forma artigianale", un momento di condivisione nella tempesta di questi tempi, lascio alla Vostra libertà, il compito di valutare se Icebergfinanza va sostenuto nella sua navigazione attraverso le onde di questo cambiamento epocale!

Per sostenere ICEBERGFINANZA clicca qui sotto

per #1

Cavaliere errante, ci hai messo la pulce nell’orecchio, per cui siamo curiosi di sapere il nome della banca,

almeno che tu non abbia vincoli di

riservatezza.

complimenti al nostro Capitano nel farci partecipi sempre di quel che bolle in pentola , nei quartieri “alti”

USA e getta.

un saluto a tutti e buona biornata

nonno carpe diem49

Volete che vi faccia il nome della banca italiana destinata a fare da discarica? avendo prima trasferito tutto il “buono” in un’altra sede?

Occhio a comprare in borsa!

a proposito di comprare in borsa, c’è sempre qualcuno che vede l’occasione.. ed a proposito di banche…

Vi voglio far partecipi di un fatto successo

a casa mia ieri sera a cena con alcuni amici:

uno di questi, ci informa che ieri ha comprato

delle azioni Unicredit perchè scese sotto 1 euro;

un altro nostro amico risponde:

Hai comprato Unicredit, perchè non sei riuscito a trovare la legna per il camino?

mi dispiace, per coloro che hanno ancora delle unicredit, non sapevo se postarla …. ma ormai è andata

nonno carpe diem49

carpe diem49 #4, non vorrai mica dire che Unicredit farà la fine della vecchia Parmalat, Alitalia ecc. ecc. o cose simili. La borsa è specializzata per “tirare pacchi”, non potrebbero sospenderla dalle contrattazioni!!!!

Buongiorno a tutti

SD

Visto che la dietrologia pare essere uno sport molto diffuso, a proposito di Unicredit , ritengo che dovranno stare molto attenti nel tirare “pacchi”.

Un conto è fregare quelle pecore da tosare che sono i risparmiatori italiani, un altro è fregare i libici.

Non conviene, quelli si incavolano molto facilmente.

Ciao a tutti.

Mas

ciao Andrea, mi sa che stiamo entrando nella fase finale,

non pensi che la “tarda primavera”, possa arrivare anticipata?

Mariaon

chiedo scusa, ma mi son dovuto assentare per andare dal dentiiiihsta

caro Sd “tirare pacchi” in quel senso sarebbe troppo vergognosa la faccenda, ………ma portarla per tot mesi a prezzi che, anche il regolamento di borsa permetterebbe ..il delisting …. e portarla dentro al salotto, non sarebbe una cosa “stallare”

buona giornata a tutti voi

nonno carpe diem49

qualche giorno fa una “zingara” dei salotti buoni mi letto la mano e mi

parlava di uni_credit a 0,50

Ho deciso di aprire un super mutuo con unicredit.

qualcosa mi dice che non li dovrò restituire..

hihihihihihihihihi (mi permetto)

Aka

Vi prego di non diffondere notizie su questo o quel titolo, cerchiamo di tenere fuori la borsa da qui.

Poi su Unicredito si sta giocando una partita politica, a cui sta facendo gioco una certa speculazione.

Unicredit sta “solo apparentemente più incasinata” di altre banche.

Io suppongo, che in questo momento, nessuno la stia semplicemente aiutando (bruciando le manine ai speculatori).

E’ ovvio che è una vittima perfetta dei ribassisti.

Il fatto che abbiano chiesto un’aiuto ai Libici significa, che è una banca isolata rispetto al “Sistema Italia”, (è vero che le altre banche gli hanno concesso finanziamenti, ma a tassi stellari del 12%!)

La partita Unicredit è troppo complessa per essere discussa qui, ora Unicredit è usato come ostaggio di mille interessi, sia nazionali che esteri.

Dopo Lheman Brother sono più che certo che Unicredito, è regionevolmente, in una situazione sostenibile. Forse per questo una personcina, che se ne infischiata sempre dei politici, se ne sta tranquillamente seduto sulla sua poltrona (dice che se ne va, ma è solo un bleff) ad aspettare gli eventi e a far scherzetti da prete (tirare dentro i Libici è stato un colpo basso, per chi si era fatto paladino di certe italianietà).

In italia (escluso il Vaticano) c’e un signore sulla settantina, che perfino il cosidetto “cavaliere” deve trattare con massimo “riguardo”.

Ora se nella pegiore delle ipotesi, Unicredit dovesse finire male, lo stato si pappa tutto (Poste Italiane!), allora il “cavaliere” non avrebbe bisogno dei banchieri, per foraggiare di biada i suoi amati cavallini.

Nelle stanze del potere conta ciò che è utile, sia verso l’alto che verso il basso, coò che di colpo non serve allora questo non vale nulla.

Che scoppi Unicredit non conviene a nessuno.

-IL Compasso-

Unicredit sta crollando in borsa da molti giorni.

Caro Compasso,

le stanze del cosidetto potere, nel nostro paese, sono dei “gabinetti” della demenza, dove vari personaggi spesso patetici e “da galera” si alternano a giocare con il nostro futuro.

Non ho mai capito perchè in Italia “deve essere così”, forse perchè la nostra democrazia è frutto della sconfitta dopo una guerra di quattro anni … a fianco dei nazisti, forse perchè il concetto di democrazia non è mai entrato veramente nella vita di questo paese, stretto fra interessi mafiosi, “atlantici”, “comunisti”, “cattolici”, “massoni”, ecc…

Mai una voce che si sia levata per l’infelice popolo che lo abita e che paga le tasse permettendo a questi “signori” di fare i “principini” con i nostri soldini.

Noi siamo all’inizio della crisi, non siamo “avanti” come gli USA, non abbiamo ancora “usufruito” della morsa reale che sta attanagliando altri paesi, distruggendo economie e travolgendo sempre e solo i più deboli.

Se arriverà veramente anche da “noi” la crisi che ha scosso gli USA o la stessa Cina, quali italici “politici” pensi potranno fare fronte ….. difendere i nostri interessi più veri?

“Unidebit”, Intesa e molte altre sono sorte dall’unione di varie realtà esistenti, spesso unite per motivi molto lontani dalle necessità bancarie, per accordi politici e per speculazioni di bassissima lega.

Onestamente sono ancora “troppe” le banche nel nostro paese, con troppi “sportelli”, ed è …. impossibile che abbiano tutte veramente i conti “in regola” per passare questa crisi, a meno che qualcuno decida che devono essere aiutate.

Non ci sarà nessuna morale in queste scelte, nessuna etica, solo i relitti di un “impero della demenza” che stanno cercando riparo da una tempesta che hanno creato, relitti che dovranno per forza trovare un modo per non sparire, per non dovere affrontare giudici e fallimenti.

Di “Uomini” a capo di questi relitti non c’è nè sono mai stati, forse tanti bravi bancari, forse qualche funzionario non corrotto (un pochino fastidioso forse ….) e qualche direttore in gamba, ma ora non bastano a tenere a galla certi relitti.

Speriamo solo che un raggio di luce “dal cielo” ci illumini una nuova strada, perchè quella che abbiamo intrapreso con noncuranza ….. sembra molto brutta.

Francia R

Approvo quello che dice Il Compasso #11, è meglio non diffondere notizie sui titoli in particolare (forse a qualcuno vien voglia di comprarle hehehe) è meglio parlare in generale.

Vorrei fare una domanda agli esperti di borsa, trading e prezzi delle azioni; che mi dà l’impressione di essere un pò misterioso.

Voglio descrivere un fatto, un osservazione, una curiosità che ho voluto togliermi sulla borsa USA ed in particolare sul NASDAQ.

In questo periodo, avendo tempo mi sono dedicato anche ad “osservare” i movimenti dell’indice di borsa Nasdaq e navigando su Internet ho trovato un sito dove mostrano in TEMPO REALE i movimenti del Nasdaq, ed in particolare la VELOCITA’ e la FORZA dell’indice (il prezzo lo trovate su Google Finance, reale e gratuito).

Dopo diverso tempo di osservazione (gratuita) di questi indicatori, mi sono deciso ad abbonarmi a pagamento per VEDERE la FORZA e VELOCITA’ dei singoli titoli quotati al Nasdaq (costa pochi soldi, la modica cifra di 14$ in un mese, volendo rinnovabili).

A questo punto, avendo sott’occhio questi dati in TEMPO REALE ho scelto qualche titolo del nasdaq, qualche titolo di quelli belli, di quelli che fanno un +/- 5-10% al giorno e sapete che cosa ho notato; premetto che non sono esperto e pensavo che il prezzo di un titolo fosse stabilito in base al rapporto fra compratori/venditori, ed invece NON E’ VERO il prezzo credo che venga stabilito attraverso un algoritmo matematico fra il prezzo, il volume, la VELOCITA’ e la FORZA…..come lo calcolano non lo sò.

Ed infatti, seguendo un titolo in tempo reale per qualche giorno ho visto che in certi giorni anche se i compratori (le solite banche mondiali, nel sito si può conoscere anche chi movimenta) sono in maggioranza il prezzo SCENDE, perchè comprano lentamente, molto lentamente restando sotto la MEDIA della VELOCITA’ del prezzo.

Quindi la mia deduzione è, che il prezzo di un azione non dipende semplicemente dai compratori/venditori ma anche dalla “media mobile” della FORZA e VELOCITA’ del prezzo; sarei lieto di sapere, dagli esperti, se la mia deduzione è giusta o sbagliata.

Spero di non essere stato troppo lungo e complicato.

Un saluto

SD

P.S. Qualcuno dirà!!! ma che importanzà ha tutto questo!!! ha importanza perchè questo sistema crea le BOLLE sui titoli….o sbaglio!!!! E’ tutto previsto!!!!

Caro Capitano, le tue analisi ci dicono:

“il rapporto affitti/redditi e valore delle abitazioni è ancora lontano da un punto di equilibrio”.

Altra analisi – a mio parere molto ma molto interessante – di NATIONAL BANK FINANCIAL GROUP ci dice forse un’altra cosa.

Ti chiederei di commentarlo.

Grazie e complimenti per il tuo ottimo blog.

Fogar

Caro Capitano, le tue analisi ci dicono:

“il rapporto affitti/redditi e valore delle abitazioni è ancora lontano da un punto di equilibrio”.

Altra analisi – a mio parere molto ma molto interessante – di NATIONAL BANK FINANCIAL GROUP ci dice forse un’altra cosa.

Ti chiederei di commentarlo.

Grazie e complimenti per il tuo ottimo blog.

Fogar

Caro Capitano, le tue analisi ci dicono:

“il rapporto affitti/redditi e valore delle abitazioni è ancora lontano da un punto di equilibrio”.

Altra analisi – a mio parere molto ma molto interessante – di NATIONAL BANK FINANCIAL GROUP ci dice forse un’altra cosa.

Ti chiederei di commentarlo.

Grazie e complimenti per il tuo ottimo blog.

Fogar

Fogar, a me pare che l’articolo dica che si è a metà strada…

“What’s more, home and condo inventories have

decreased by about one million units since peaking. By

and large, about another million need to be sold before

returning to a balanced market.”

Un milione di unità dal picco… un altro milione di unità prima di tornare ad un mercato bilanciato…

La fonte dell’articolo è una banca?

Fai un pò tu e trai le tue conclusioni.

Buona giornata

Marco Colacci

🙂

Banca Italia è stata nel passato fucina di Uomini veri, di Uomini con ll senso dello stato, che purtroppo è andato via via annacquandosi….

Guardatevi un po’ in giro,cosa sono divenute adesso le persone che vi hanno lavorato ,dai Visco ..ai Dini.. ai Ciampi… ai Fazio. SOLO UOMINI DI PARTE.. per non parlare di altri, che lasciata l’Azienda, “PERCHE’ MATURATI PROFESSIONALMENTE” si sono messi in proprio;

divenuti con il passar del tempo prima dei capetti, poi dei capi e adesso anche se incriminati e condannati “pur settantenni” , siedono in quello che un tempo fu la stanza di compensazione della finanza italiana. MedioBanca.

Ho sbagliato e faccio ammenda di aver parlato di “prezzo e di modalità per arrivarvi”. – per cui prometto che non parlerò più di prezzi o di titoli ” –

Ma come si fa , come sentito oggi dalla conduttrice di SALVADANAIO RADIO24 in questi momenti a dire a persone che vanno a chiedere un mutuo “Ripassi tra un mese”.

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

Per SD,

la tua osservazione ti ha portato nella giusta carreggiata.

Te lo poso dire con certezza, che l’algoritmo esiste, ma bisogna far parte di QUEI PRESONAGGI che una volta “avevano il banchetto quando anche le banche per comprare o vendere bisognava che passassero tramite loro” , ma stiamo parlando di tempi preistorici, ormai quei mitici “personaggi alle grida sono solo dei reperti storici spazzati via con la legge del 1992 che ha istituito le SIM, e cghe ora sono divenute ISTITUZIONI FINANZIARIE

non che ci fosse estrema trasparenza allora, ma a confronto di oggi, possiamo dire che il bucato era lindo, molto più lindo.

Caro SD, basta quardare nei bilanci di Unicredit o Intesa, di quanti miliardi

di euro è la dote del settore Trading, (circa 20 miliardi ciascuna) considerali MAGAZZINO e l’algoritmo è bello e pronto.

suddividi anche “i giocatori in Taglie – S, M, L, XL, XXL – ed il gioco è fatto,

considedando, come dicevi te nei giorni scorsi che di ogni tuo cliente

conosci VITA e MIRACOLO nel modo di operare, e basta soltanto ritardare

di qualche frazione di secondo l’immissione dell’ordine, per non parlare

che quasi il 100% dei clienti di qualcuna di queste banche è convinta di

andare sul mercato, invece contratta sulla piattaforma TLX senza sapere

alcunchè, e quando qualcuno se ne accorge e va reclamare perchè i prezzi

, magari anche dei titoli di stato in quel determinato momento comprati o venduti erano”differenti” da quelli ufficiali ,allora ti senti rispondere che dovevi essere tu a richiederle la contrattazione sul mercato ufficiale.

non so se tutti lo sanno che adesso l’obligo di passare gli ordini in Borsa non

c’è, per cui chi è fornito di una sua piattaforma fa i prezzi che vuole, ma non discostandosi di molto da quello che è in quel momento l’ultimo prezzo segnato, – istigazione a fregare -.

Vi sembra correttezza

adesso d’ora in poi mi taccio perchè ho “sproloquato molto, ma oggi essendo giovedi di carnevale a Modena a SANDRONE – la maschera cittadina – è consentito fare il suo discorso dal balcone del Municipio in Piazza Grande – detto”SPROLOQUIO”

volim in anno licet insanire

= una volta l’anno è consentito impazzire

un saluto a tutti ed adesso vado per un po’ in letargo

nonno carpe diem49

Fogar, ho “buttato” un occhio alla relazione della National e ….. faccio un pochino fatica a percepire dai dati i segnali positivi del mercato.

Se ho capito bene, sicuramente è “interessante” il fatto che tanti affittuari con uno stipendio al momento discreto “possano decidere” di comperare la casa, visti i prezzi, ma loro la casa in fondo …. c’è l’hanno già.

Chi li può spingere ad accollarsi un mutuo in un momento come questo, gli incentivi promessi da Obama?

E domani, se perdono il lavoro, se il prezzo delle case continua a scendere?

Oramai …. non è solo una questione di fiducia per spendere, è …. che non si ha più la sicurezza di spendere in un sistema che cambia le regole a piacimento solo dei più “grandi” ….. debitori.

Se invece il “sistema” applicasse le regole che aveva, prima di addormentarsi in questo nuovo “grande sonno”, sicuramente la fiducia nel sistema stesso ritornerebbe e la voglia di spendere.

Comunque è sempre una speranza.

Francia R

carpe diem49, ti ringrazio per la considerazione sull’algoritmo, e vorrei dire che riguardo a Unicredit io ho letto il tuo post come una cosa, così tanto per parlare.

Poi ognuno deve leggere le cose per quello che sono scritte non come “segnali operativi” e mi spiacerebbe non leggere più i tuo interessantissimi e reali post.

(forse per questo…..sei sicuro UCG a 0,5€…quasi…quasi…hehehehe)

Un saluto

SD

Ritornanto sulle interessanti discussioni di alcuni giorni addietro sulla termodinamica applicata ai sistemi economici credo sia interessante osservare che i sistemi chiusi hanno la naturale tendenza all’equilibrio in quanto ci sono meccanismi interni di controreazione che tendono a smorzare gli oscillatori.

Per quanto si porti un sistema fuori equilibrio questo tende a ritornarci, ovviamente le oscillazioni iniziali sono ampie.

Vi sono però delle situazioni critiche dette stati metastabili o risonanze, nei quali un sistema fuori equilibrio può restare per un certo tempo “sembrando in equilibrio” ma basta una piccolissima perturbazione, un battito d’ali di una farfalla per scatenare una reazione di ritorno all’equilibrio con relativa liberazione di energia talmente repentina da rischiare di dar luogo a stati di arrivo imprevedibili e caotici talmente distanti dalle condizioni iniziali da mettere in discussione la possibilità di un ritorno all’equilibrio precedente perchè le condizioni del sistema sono radicalmente mutate.

(un esmpio semplice un liquido sovraraffreddato che appena perturbato solidifica repentinamente in una configurazione amorfa).

Speriamo di non essere in questa situazione

ad maiora

Il Cuculo

per il compasso, unicredit non scomparirebbe, pero’ penso che potrebbe ripetersi la storia del banco ambrosiano, anche allora attraverso la borsa passarono di mano i titoli, che non avevano piu’ alcun valore. E nello stesso istituto nasceva il nuovo banco ambrosiano

Certamente Il Cuculo #20, perchè la VELOCITA’ con cui il prezzo cambia, amplifica il ribasso/rialzo (hehehe).

mmm….

diciamo che un gruppetto di amici si trovi per il “finesettimana” in qualche ridente paesino della “mittel europa”, poi …. un pochino di stinco di maiale, un pò di buon vino, un dolcino e per finire un grappino.

E dopo il lauto desinare tutti a pensare …..

Tanti liquidi e tanti debiti, tanti furbi, amici, “potenti” che hanno bisogno, tanti “sconosciuti” con i conti correnti pieni di soldini lasciati lì ….. è un peccato no?

Non sono uno sciamano, ma il malcostume lo conosco e conosco anche la capacità di prendere grandi decisioni …. anche a discapito delle masse, pur di salvaguardare interessi forti ….. amici.

Stiamo facendo pensare troppo chi è abituato da generazioni a “pensar male”, c’è troppa tentazione, troppi “amici” da salvare.

Uno dei tanti finali della storiellina potrebbe parlare di “contingentazione dei conti” ad un certo valore massimo, con coversione delle plus valenze in titoli a reddito fisso garantiti dallo stato, magari un bel 5% (vi ricorda niente …. il ventennio ….).

Qualsiasi soluzione che vada in questa direzione sarebbe …. accettata comunque dalle masse “proletarie” (in fondo non sono tanti ad avere i soldini in conto) e dagli amici banchieri (in fondo l’atto d’imperio verrebbe dall’alto, oltre la loro possibilità di opposizione).

Basta solo aspettare ….. che i venti della crisi continuino a soffiare sul mare della finanza e sperare che la storiella sia solo una sciocchezza sentita in un bar, magari dopo aver bevuto del pessimo vino.

Francia R

Sembra che i nuovi debiti previsti dagli Stati Uniti per il 2009 siano pari al 500% del risparmio mondiale dello stesso anno.

Luigi

# 20

Complimenti per il vostro intervento sulla termodinamica che mi piacerebbe postare su fb se me lo permette,per quando riguarda SD hai fatto bingo sugli algoritmi vedo che impari velocemente hhihihihihih dalle discussioni e dai un notevole apporto tecnico e anche ironico.

La coscienza del caos

SD per il libro che ti ho consigliato trovi parte dei brani su internet.

la tua coscienza

per SD copia e incolla

Attualmente, non si conosce un modello matematico deterministico che descriva il comportamento della dinamica dei prezzi nei mercati finanziari. Da un punto di vista microscopico, i mercati sono costituiti da un insieme di persone che effettuano transizioni agendo in modo individuale e relativamente semplice. La complessità di questo sistema risiede nel fatto che, dall’interazione di questi soggetti, emergono effetti collettivi (l’andamento dei prezzi delle azioni, per esempio) non immediatamente riconducibili alle scelte operate dai singoli. Trovare le sofisticate regole per prevedere la variazione del prezzo delle azioni è considerato uno dei più complessi problemi di tutta la Statistica finanziaria.

La maggior parte dei modelli matematici concretamente usati dagli analisti finanziari è riconducibile ai risultati ottenuti nel 1973 da Fischer Black e Myron Scholes con qualche utile contributo di Robert Merton, migliorando un precedente approccio sviluppato da A. James Boness, nella sua tesi di

dottorato all’Università di Chicago. Black era un fisico, Scholes un matematico, Merton aveva iniziato la sua carriera universitaria come ingegnere elettronico. Il loro modello, nella sua forma più semplice, mostra che l’evoluzione del prezzo dei titoli derivati verifica un’equazione differenziale alle derivate parziali parabolica, riconducibile all’equazione

di diffusione del calore.

Fig. 1 L’equazione di Black e Scholes per l’evoluzione del valore V(S, t) di una particolare opzione, di un titolo o di uno strumento derivato basato sul prezzo di mercato S di un bene (azione, valuta, …) all’istante t, dove r rappresenta il tasso d’interesse senza rischi e σ la volatilità.

Sono possibili diverse derivazioni dell’equazione. Nel loro lavoro originale del 1973, Black e Scholes si limitano a considerare particolari opzioni senza rischi. Le successive generalizzazioni del modello si avvalgono dei metodi avanzati del calcolo probabilistico, di solito impiegati nella descrizione dei processi stocastici.

L’uso di questi processi nel campo dei modelli finanziari può essere fatto risalire ad una tesi di dottorato in Matematica dal titolo La teoria della speculazione, discussa il 29 marzo 1900 da Louis Bachelier, in cui si avanzava l’ipotesi di applicare la teoria della probabilità allo studio della variazione dei prezzi dei titoli di stato emessi dal governo francese.

L’approccio introdotto dalla tesi, giudicata onorevole (poco più che mediocre) dalla commissione esaminatrice, che vantava la presenza di Henri Poincarè, esportava in ambito finanziario i metodi probabilistici per studiare i processi di diffusione e più in generale introduceva il concetto di processo stocastico con variazione continua.

Sebbene non avesse avuto inizialmente grande risonanza, l’approccio anticipava di cinque anni tutte le caratteristiche essenziali della teoria sviluppata da Einstein per descrivere i cammini caotici del moto dei granelli di polline in sospensione in un liquido, osservati sin dal 1827 dal botanico inglese Robert Brown. Nel 1905, il suo annus mirabilis, Einstein analizzò

il fenomeno browniano sia a livello microscopico sia macroscopico. A livello microscopico descrisse il moto dei granelli di polline, i cui cambiamenti repentini di direzione sono dovuti agli urti con le molecole d’acqua. Non potendo conoscere con precisione le condizioni iniziali, l’unico modo per modellizzare questo sistema fu di passare ad un livello macroscopico, proponendo una formulazione statistica per il moto del polline. L’effetto cumulativo degli urti porta la particella a muoversi in modo casuale, come se si trovasse su un reticolo e potesse muoversi con determinate probabilità.

Questo tentativo serviva ad Einstein per ribadire la natura molecolare ed atomica della materia. Le diffidenze nella comunità scientifica furono superate solo qualche anno dopo, con i risultati di una serie di esperimenti condotti da Perrin.

Malgrado questi successi, la teoria di Einstein dei processi legati al moto browniano non aveva una solida base matematica, introdotta solo (dal 1918 al 1923) in alcuni brillanti lavori del matematico Norbert Wiener. Il modello matematico del moto caotico fondato su processi elementari, oggi detti di Wiener, ha ispirato la formulazione di un modello macroscopico del mercato finanziario secondo il quale i prezzi delle azioni, risultanti da una serie di trattazioni di cui ignoriamo la dinamica microscopica, sono aleatori e la loro distribuzione di probabilità è la curva di Gauss.

Nel corso degli anni si evidenziarono i limiti di quest’approccio gaussiano (à la Bachelier), che non riproduceva in modo soddisfacente l’andamento dei prezzi. In particolare, Paul Samuelson, del MIT di Boston, analizzò con attenzione nel 1955 le analogie tra le proprietà del moto caotico browniano e la dinamica dei mercati finanziari. Nel 1962, James Boness, si focalizzò sullo studio dei titoli derivati anticipando, di fatto, i risultati del modello formulato nel 1973 da Black, Scholes e Merton, che è oggi considerato il modello standard della dinamica dei prezzi nei mercati finanziari.

In questo modello, la soluzione dell’equazione può essere ottenuta tramite il metodo della separazione delle variabili (utilizzato da Black e Scholes nel loro lavoro) oppure sfruttando alcune strategie di calcolo derivate dalla Fisica teorica, come la formula di Feynman-Kac che fornisce una rappresentazione della soluzione, utilizzando le proprietà probabilistiche dei processi stocastici e aprendo così la via a soluzioni numeriche tramite simulazioni con metodi Monte Carlo. Emerge che il logaritmo del prezzo di un’azione si comporta come la posizione di una particella in un moto browniano: ne segue che i prezzi hanno una distribuzione di probabilità lognormale. Successive generalizzazioni hanno portato allo sviluppo di una teoria completa della dinamica dei prezzi speculativi. Non estraneo a questi sviluppi è risultato il gran lavoro fisico-matematico legato allo studio delle analogie tra l’equazione di diffusione del calore e l’equazione differenziale alle derivate parziali di Black e Scholes. È un nesso non casuale tra Fisica e Finanza che ha permesso di esportare molte delle numerose competenze legate alla descrizione teorica del fenomeno fisico in ambito finanziario

Per SD sempre

Se ci si spinge troppo lontano sulla strada della formulazione di teorie economiche su pochi principi generali, si rischia di ottenere previsioni sostanzialmente inutili. La questione non è risolta passando da semplicistiche analogie meccaniche alla proposizione di modelli termodinamici fondati sull’articolata parametrizzazione di equazioni alle derivate parziali. Si pensi alla nuova prospettiva aperta nel 1973 dai lavori di Black, Scholes e Merton (gli ultimi due insigniti del premio Nobel per l’Economia nel 1997, essendo Black già morto) nei quali si mostrava – non senza qualche errore – come un tipico problema finanziario potesse essere ricondotto all’equazione di diffusione del calore, ponendo le basi per lo sviluppo della finanza moderna, della teoria delle opzioni e dell’uso di equazioni differenziali stocastiche come algoritmo cardine nelle analisi del mercato dei titoli derivati e, più in generale, dello studio dei processi stocastici gaussiani. La formula di Black e Scholes, con le sue varianti, ha consentito numerose analisi empiriche diventando lo strumento operativo per eccellenza degli investitori professionali. Malgrado i successi, questi modelli (studiati spesso numericamente) non sempre forniscono buone previsioni. Dove il problema economico sia definito con sufficiente chiarezza, sono stati poi sviluppati modelli fisici in grado di fornire previsioni con un maggior grado di affidabilità e senza grandi operazioni di fine tuning . La strategia vincente è basata sul caratterizzare il problema con l’aiuto di economisti molto preparati in grado di elaborare un progetto di ricerca chiaro e definito. Il contributo fisico-matematico consiste poi nel saper far tesoro di tutta l’esperienza legata allo studio dei fenomeni fisici, per migliorare le possibilità di previsione del modello.

Per SD un poco logorroico ma spero utile per te la Tua coscienza

per la Coscienza

non logorroico, bastava fare un copia e incollo di tutto l’articolo

per brevità SD ecco il link:

http://matematica.unibocconi.it/interventi/cocolicchio_maddalena/econofisica3.htm

i master in econofisica sono delle

bufale, ed i soldi stanziati sia dalla

Commissione Europea che dai governi nazionali in tali iniziative (costosissime a carico dei contribuenti italiani), nel corso di questi anni non hanno prodotto neanche un’assunzione, e sono serviti ad ingrassare i responsabili dei corsi.

Laureati in economia, matematica ingegneria o fisica a cui sono rivolti,

non sprecate il vostro tempo.

informatevi, prima di iniziare tali master , su quanti prima di voi che li hanno frequentati nelle varie Università italiane hanno trovato un’occupazione.

molto spesso i prof non sanno nulla di ciò che vogliono insegnare, nessuna competenza interdisciplinare, neanche come pelapatate in una sim, e gli atti dei vari convegni lo testimoniano.

servono solo per dare cattedre ai soliti noti, raccomandati di cui è piena la storia delle nostre università.

Per La Coscienza del Caos, il libro che mi avevi consigliato (Sbancare W………) l’ho trovato (gratis) su Google Libri, manca qualche pagina ma vedrò di leggerlo, e se lo ristampano mi piacerebbe acquistarlo completo.

Anche se purtroppo per fare tutto quello che si desidera, ci vorrebbero giornate di 48 ore e anni di 24 mesi hehehehe; io non ho mai tempo (e soldi) per fare niente!!!, non sò voi.

Riguardo alla borsa e all’andamento dei prezzi delle azioni, indici, derivati ecc ecc ed alla termodinamica/fisica/matematica applicata in questo senso; il mio “esperimento” che ho raccontato nel post 14 non mi ha ancora “raccontato” tutto, voglio aproffondire ancora qualcosa (naturalmente è solo una curiosità personale). Anzi sarebbe interessante se anche qualcuno di voi prova ad “osservare” come vengono calcolati i prezzi dei titoli (ed in conseguenza indici e derivati).

Però vorrei fare un commento a “caldo”; dopo che non vengano a lamentarsi e chiedere aiuto (popolare) se i prezzi dei titoli creano tante bolle al ribasso/rialzo…..se la sono cercata.

Ciao a La Coscienza del Caos

SD

“In settimana abbiamo condiviso l’ analisi ” Una_Realtà_fondamentale “, abbiamo scoperto che oggi la ” Debt Deflation Theory ” di Irving Fisher è quanto di più illuminante per aiutarci a comprendere questa crisi.”

“La borsa ha ormai raggiunto una notevole stabilità economica.”

Irving Fisher, il 17 ottobre 1929.

Ahahahahahah sei fantastico…

Ho specificato nel post 27 che era un copia e incolla ma metterlo tutto era un po troppo era meglio il link.

Grazie per averlo postato.

Un saluto la coscienza del caos

Crisi: Germania chiede soluzione europea per Opel

di ANSA

Casa automobilistica rischia l’insolvenza

(ANSA) – BERLINO, 21 FEB – Il ministro degli Esteri tedesco, Frank-Walter Steinmeier, ha lanciato un appello per una soluzione europea alla crisi della Opel. La casa automobilistica,del gruppo GM, rischia l’insolvenza entro la primavera. ‘Bisogna agire a livello internazionale per preservare in modo duraturo i posti di lavoro’ ha detto il ministro. Il presidente della Commissione Ue Barroso si e’ detto scettico su un eventuale ingresso dello Stato nel capitale della Opel.

Se Unicredit e San Paolo-Intesa dovessero continuare a perdere anche la settimana prossima, arriverebbero a valere quasi zero.

“La borsa ha ormai raggiunto una notevole stabilità economica.”

Irving Fisher, il 17 ottobre 1929.

Ahahahahahah sei fantastico…

…..caro anonimo se anche solo per un istante tu avessi letto la Storia non ti sarebbe sfuggito che Irving Fisher rimase vittima del crollo di Wall Street, il suo patrimonio fu disintegrato e solo allora negli anni successivi si mise a studiare i motivi di quel crollo, di quella dinamica elaborando quindi la ” DEBT DEFLATION THEORY of GREAT DEPRESSION ” quanto di più attuale offra il panorama accademico…….ma probabilmente molti sono abituati a ragionare con la testa degli altri, spesso a non ragionare affatto…………

Buona favola a te, anonimo!

Andrea

Caro Capitano,

non ti cruccire, fai come dice il nostro sommo poeta..

…non ti degnar di loro, ma guarda e passa.

che abbbiano il coraggio di esporre “QUESTI LEONI” le loro idee, se ne hanno almeno una.

Come diceva qualcuno nei post precedenti, le università italiane sono in questo settore talmente accademici che abitano sopra l’olimpo.

il nonno

Caro Capitano,

non ti crucciare, …..

….

il nonno

Ho fatto un po’ di ricerche. Il risparmio mondiale del 2009 dovrebbe essere pari a 750 miliardi di dollari. Gli Stati Uniti dovranno fare nuovi debiti per circa 4.000 miliardi (4 trilioni) di cui 2 trilioni a carico dello stato, 1,5 delle famiglie e 0,5 delle amministrazioni locali. Quindi i debiti Usa saranno pari al 500% del risparmio mondiale. Anche noi faremo nuovi debiti , molti meno di loro, ma cercheremo cmq quasi 100 miliardi di dollari (60 mld di euro, cioè il 4% del nostro Pil). La sola possiblità per finanziare i nuovi debiti è stampare nuova moneta, tanta nuova moneta. Quindi entro la fine del 2009 gli unici scenari possibili mi sembrano o fallimento degli stati più indebitati o iperinflazione modello repubblica di Weimar.

Luigi

Una domanda per tutti,

Si parla sempre di debiti, se tutti stanno andando in Default per i debiti…

… chi sono i creditori ?

Capitno cosa ne dici tu?

ad maiora

Il cuculo

LEONARDO DA VINCI

Tanto tempo fa, ero perfino capace una volta appreso la dinamica di un evento, di impostre un sistema di equazioni differenziali totali.

Quello era il tempo in cui io non avevo capito ancora nulla, non ero neppure minimamente consapevole della mia ignoranza.(ero una persona arrogante e presuntuosa piena di se).

Oggi so di essere ignorante e per certi versi mi ritengo umilmente libero.

Il più grande genio che la storia ci ha dato è Leonardo da Vinci. Pochi di voi sanno che questo signore non sapeva fare neanche le addizioni e le moltiplicazioni, nemmeno quelle che oggi saprebbe fare un bambino di scuola elementare, ma chi può mettere in discussione che Leonardo non fosse un genio!

Un libro come Il Codice da Vinci non lo leggerò mai, perchè chi lo ha scritto non ha avuto nenche l’accortezza di documentarsi su Leonardo, il cui unico ma lontanissimo rapporto con la crittografia (materia nobilissima,) era il suo (equivocato) modo di scrivere speculare.

Nessuno però può negare che Dan Brown, come scrittore, non sia un genio. Forse ha scritto uno dei maggiori successi letterari di sempre (quasi 100 milioni di copie) ed ha avuto almeno il merito di avvicinare un pò di gente alla lettura.

Il conoscere bene una materia ci porta a vedere le cose con quella deformazione ideologica, il filosofo lo farà da filosofo, il matematico con la matematica, il poeta idem e così per tutte le discipline.

La maggior parte delle persone che hanno successo economico (e non solo) sono astemi di tutte le conoscenze di cui molti “intellettuali” si vantano. Nessuna specie di persone si disprezza di più degli imprenditori e degli intellettuali. Ogniuno vorrebbe quello che ha l’altro, ma non riesce ad ottenerlo. All’intellettuale sfuggono le logiche del profitto (e per questo disprezza chi le ha ben comprese).

All’imprenditore sfugge l’impegno disinteressato, per un attività come lo studio, fine solo a se stesso.(e disprezza gli intellettuali puri).

Eppure non ho visto mai così tanto rispetto, come quello dimostrato per la persona colta e sopratutto umile, che ha fatto impresa con successo.

Sia i pensatori puri, che gli uomini pragmatici per definizione, ne hanno una grande considerazione.

Noi viviamo in un mondo alla Francis Fitzgerald con il suo Gatsby.

Noi disprezziamo il denaro (che è potere), ma nello stesso tempo lo bramiamo intensamente.

Pefino chi ha molti soldi (la stragranza delle fortune oggi sono ereditate) vede con sospetto l’uomo che ha un improvviso successo, quello che ha quel genio (un pò diabolico) che magari loro(per quanto ricchi) non sono stati capaci di ereditare.

Così nella migliore delle ipotesi viviamo la vita con un profondo conflitto interiore e esteriore e nella peggiore viviamo pieni di invidia e astio, per chi ha quel qualcosa che non ci possiamo permettere.

Mio padre mi diceva sempre, ma io non lo capivo, ” ricordati che il vino si fa ANCHE con l’uva”.

Un signore esperto di vino mi disse poi che di nobire “Porto” se ne produce il triplo di quanto le vigne Portoghesi siano capaci di produrre.

Oggi forse ho capito, cosa voleva veramente dire mio padre.

-IL Compasso-

… che la classe non e’ acqua.

il cavaliere errante

…….chapeau Compasso tuo Padre aveva ragione……il vino si fa ANCHE con l’uva…..si come i debiti ….Cuculo i debiti si fanno ANCHE con i crediti……alle volte si creano …….dal nulla con la riserva frazionata ma alla fine come diceva Benjamin Franklin uno dei padri fondatori degli Stati Uniti ……i creditori hanno miglior memoria dei debitori!

Neanche il Grande Leonardo nel suo genio “puro” avrebbe mai pensato di chiedere ad AIG di garantire gli impieghi di una buona parte del sistema finanziario europeo dietro il corrispettivo di un semplice premio assicurativo…….si il vino si fa anche con l’uva……grazie Compasso ti preferisco cosi…….

Andrea

…..27 Giugno 2008

Inoltre questo è stato un viaggio entusiasmante e alle volte triste attraverso la ” MADRE DI TUTTE LE CRISI FINANZIARIE DELLA STORIA” un viaggio nato appunto da un impulso, l’impulso di verificare sino in fondo la sostenibilità dell’ impero del debito, la sostenibilità dell’irrazionalità immobiliare, dell’effetto leva finanziaria, di una crescita sostenuta da un oceano di liquidità “gratuita”…….Dalla GENESI di ICEBERGFINANZA

http://icebergfinanza.splinder.com/post/17619316/LA+GENESI+DI+ICEBERGFINANZA%21

….20 febbraio 2009

…..” Mother of all Financial Crisis in US………”

Paul Volcker

Columbia University

February 20, 2009

Si..Il Compasso..sempre notevoli i Tuoi interventi, ma questo a un “che”..di diverso…

anche a me è piaciuto…

Sei spiritoso… il Cavaliere errante..forte.

“la classe non è acqua”…

ciao carpe…

si Capitano non ti crucciare guarda e passa…

(piccola confidenza, a me non viene mai troppo bene!)

un caro saluto…un abbraccio…a tutti

grande , intensissimo Viaggio

Buona Domenica

Valentina

Buongiorno alla ciurma ed al Capitano!

Poichè a furia di leggere i vostri post vado in contraddizione, vi chiedo una cortese delucidazione (la rima non era voluta).

Pensiamo all’Italia per un istante.

Qui ancora il crollo degli immobili non c’è stato… al limite parziale…o come dicono gli esperti solo a macchia di leopardo…ma nemmeno poi questo granchè. Quindi qualcosa resta ancora in piedi o si continua a pensare agli immobili come bene rifugio ed occasione. E i mutui saltati da noi sono in percentuale inferiore alla media Europea.

Le banche non sono ancora fallite e neppure le assicurazioni. I mutui sono attivi, seppur con mille precauzioni, che vuol dire?

Signoraggio o no, la Banca d’Italia è per il 95% di banche private (prinicipali azionisti Intesa ed Unicredit…..poi tante piccole del Mezzogiorno che foraggiavano ai tempi con oro le riserve……nel 2005 Il Cav approvò una legge che prevedeva un lento ritorno alla proprietà pubblica……Prodi ha mirabilmente cambiato il progetto lasciandolo come è di fatto oggi….). Hanno versato il capitale, quindi ne sono proprietarie. Se fallisse Unic o Int come se la caverebbe la BI nella BCE? E noi nella zona euro?

Se il capitale è privato… chi ha il diritto di stampare moneta…ne è proprietario… in Usa è la Fed….e difatti una causa di un buon uomo contro l’espropriazione della sua abitazione da parte di una banca si risolse in un successso…la banca non era proprietaria di nulla…vi spiego meglio….il signore motivò così… perchè tra due contraenti si istauri un equo rapporto di scambio i due devono essere proprietari dei due beni… io ho una casa…ma la banca non stampa il suo denaro, cioè esercita un diritto senza averne i titoli. …idea… bisognerebbe cercare le banche che non hanno versato capitale nella BI e chiedere un mutuo. Se le cose vanno male si fa causa??? hahahahhahah

Dicevamo…

chi stamperebbe moneta in Italia? A chi appartiene di fatto questo denaro?

Allora…per gli Usa e l’Europa il Professor Roubini ha parlato di deflazione……ma se si stampa moneta c’è inflazione….e se in Europa le Banche Centrali appartengono alle banche private che sono di fatto inguaiate e rischiano la nazionalizzazione… di fatto i governi dei vari Paesi avranno di nuovo in mano la moneta…che è un titolo di debito di se stessa…e in Italia? Niente fallimento, niente nazionalizzazione. Allora gli scenari possibili sono:

# stagnazione con inflazione

# deflazione e poi iperinflazione

# ?

Magari andiamo in saldo ?

Se il prezzo degli immobili non è ancora crollato portando con sè foreclosure forzate di tutti i cantieri come nel resto d’Europa e ancora se le banche-zombie sono a riposo nell’oltretomba, cioè non si sa se son vive o son morte…se la caduta dei consumi è importante e la contrazione della produzione è evidente come quella del credito…….. come si scatenerà da noi la crisi? Per contaminazione estera? Chi la stamperà sta moneta? Che succederà con l’inflazione? Ultimamente non ci dormo sopra….

Sentiti ringraziamenti a tutti quelli che mi aiuteranno a riprendere sonno.

Il Sonnambulo delle Alpi

I soliti complimenti a tutti gli imbarcati nel veliero….

purtroppo i pensieri scatenati dalla contingenza turbano i sonni, e non solo, di sempre più persone, hai voglia a parlare di possibili scenari qui ci vorrebbe un libro di storia tipo del 2100 aperto sul capitolo delle recessioni economiche….

Caro capitano Andrea,

va bene la poesia ma cerchiamo anche di seguire il filo dell’economia reale e del suo intreccio con la finanza ed il credito .

E’ chiaro che vivendo in un mondo complesso con filiere lunghe e lunghissime abbiamo un economia basata su un doppio flusso:

flusso verso il basso di beni e servizi intermedi fino al prodotto finale, flusso verso l’alto di denaro che altro non è che un flusso di credito o di debito. Il cerchio si chide quando il cliente finale, lavortore cittadino, consumatore, va nel negozio e compra e paga! il bene. Se però a sua volta si indebita allora il cerchio non si chiude. Di fatto se prendamo un bene di valore 100 al momento in cui va nel punto vendita scopriamo che, a ausa delle successive dilazioni nei termini di pagamento dei beni intermedi la filiera si trova con una somma di debiti (sommando i diversi passagi) che supera 200 ovviamente ci sono anche i crediti che cominciano ad essere saldati quando il cliente finale paga.

domande:

– Perchè invece di parlare di Bad Bank o di nazionalizzazione non si parla di creare una “camera di compensazione debiti-crediti tra istituti finanziari?

– Perchè non si sente proporre in US di modificare la regola per cui se decidi di smettee di pagare il mutuo ti basta mettere le chiavi di casa in una busta e restituirle alla banca?

– Perchè non si accetta che fallisca chi ha fatto cattivi ebiti e chi ha concesso cattivi crediti?

ad maiora

Il Cuculo

Bè signori,

complimenti, come al solito direi che siamo molto “sopra le righe”, di questa realtà che ci circonda, con la nostra capacità di estrinsecare spesso poeticamente, le paure che ci prendono in questo periodo di umana follia.

D’altronde è la caratteristica dell’era “moderna” ….. chi ha necessità interiore di delinquere trova un fantastico mondo disponibile, formato da un mare di persone più o meno “elevate”, corrette, spesso con pensieri veramente stupendi e …. purtroppo con la capacità e la volontà di trovare l’interiorità e i problemi che spingono gli altri ad agire in maniera errata, spesso indegna.

Una bella parte dell’umanità, spesso con sensi di colpa mai veramente affiorati, con interiorità profonde, con veri tesori nell’anima che diventano facilissime prede di queste belve che hanno occhi grandi per vedere e pochi “passaggi” per agire.

Non è trovando o scoprendo nuove incredibili “alchimie” finanziarie, che il mercato ritroverà stabilità e fiducia. E nemmeno analizzando troppo approfonditamente le cause di questa crisi, con il malcelato intento di cercare una “colpa comune”, un difetto del sistema imprevedibile che permetta fondamentalmente di sanare le macroscopiche colpe dei singoli.

Oramai mi sembra chiaro che chi ha dei soldi “veri” per le mani non si fida più del mondo della borsa, della grande finanza, ed attende +/- vicino alla riva, mentre gli “altri”, ovvero coloro che ci sono rimasti per così dire “in mezzo” stanno disperatamente cercando un “approdo” un modo di uscire dalla tempesta senza troppi danni.

Ed in questo mare ci sono dei folli che stanno cercando disperatamente di salvaguardare i propri “galeoni”, pieni di tutti quei titoli che nessuno vuole.

La paura oramai è chiara, nessuno vuole accolarsi dei pagherò che sono stati emessi con demenziale facilità e considerati tripla A fino a poco tempo fà, scambiati con golosità fra i vari gran maestri della finanza nei salotti buoni OTC e non.

Qualcuno ha magari idea a chi stanno cercando di rifilare la “patata bollente” questi arroganti signori della finanza, ora che il mercato “reale” chiaramente dimostra di non potere assorbire questa follia demenziale, fatta di numeri ingestibili dalle singole nazioni?

Avete intravisto la luce in fondo al loro corridoio. Si avete visto bene sono le nostre tasche.

Se riescono a garantire l’oceano di debiti che hanno generato con il futuro nostro e dei nostri figli …. bene hanno raggiunto il loro scopo, voi tutti contenti?

Bene allora continuate a chiedervi cosa sia migliore … la bad bank, la fed che stampa carta straccia, la nazionalizzazione delle banche, la chiusura delle nostre grandi industrie (vi immaginate cosa succederà in Svezia se chiude realmente la SAAB, o se la Opel viene lasciata al suo destino) e tutto questo perchè? Per cosa?

Per salvaguardare i giochini finanziari di un gruppetto di magnati, di grandi operatori della finanza che si sono “scoperti” imbroglioni di bassa lega?

Non cercate risposte filosofiche, o che magari si affidino a regole della termodinamica, anche perchè nel mondo della scienza o dei numeri, le variabili corruzione, truffa, connivenza e mafia non sono rappresentate, non hanno senso nel prevedere le razioni di un sistema reale, perchè in natura non nè fanno parte (sempre che qualche “illustre” scienziato non riesca nell’impresa di dimostrare il contrario).

Basta un “si” o un “no”, una base che dia chiarezza ad un discorso che poi si articolerà, ma al momento nessuna delle persone che contano veramente a livello politico ed economico ha questa chiarezza …. perchè?

Francia R

Buongiorno e buona domenica a tutti.

Per Il Cuculo #50, io credo perchè non si vuole cambiare; come dice sempre il Capitano Andrea, non è possibile chiedere al potere di cambire se stesso!!!(non ricordo chi lo ha affermato).

Infine approvo completamente cosa dice Il Compasso #43 riguardo alla visione del mondo secondo le conoscenze di una persona, ed è proprio per questo motivo che mi dissocio dall’attuale modello economico/finanziario, essendo una persona che predilige la scienza, matematica, le materie “esatte”; ma comunque cerco di seguire e comprendere anche gli altri mondi che rendono la vita più completa. Ed è proprio per questo motivo, che vorrei dire, anche se sarà criticabile e criticato…..Se si vuole si può costruire un modello economico sostenibile e più giusto, basterebbe lasciarlo fare a dei matematici puri, freddi, calcolatori……; sarà molto difficile convincermi che l’attuale modello economico/finanziario abbia qualcosa a che fare con la matematica….avrà anche formule per i calcoli…ma non è matematica è potere, solo potere economico/finanziario.

IO mi dissocio da questo modello, e per quanto possibile cercherò di non esserne travolto e coinvolto, poi il tempo dirà se mi sbaglio…..

SD

E’ davvero stupefacente come si parta spesso dalle proprie idee preconcette e “dia fastidio” tutto quanto non si armonizza con esse.

Illuminante la reazione dell’anonimo #34 che ha causato la risposta del Capitano

La risposta era doverosa. Infatti Andrea ha citato il pensiero di Fischer in relazione alla mail che ha inviato a tutti coloro che contribuiscno al blog (tra i quali evidentemente non v’è l’anonimo #34). E’ soltanto nella lunghissima mail (una vera bomba! scusate se lo dico, ma chi non l’ha letta non sa cosa si è perso!) che si comprende come Fischer, dopo essersi rovinato economicamente nel ’29, poi abbia elaborato la propria teoria economica.

E’ molto facile “sparare”…. non è invece facile studiare, meditare, trarre le conclusioni, scrivere, condividere con gli altri i propri faticati e sudati “guadagni” sapienziali….. e ciò nonostante rimanere modesto.

Un grazie ancora ad Andrea ed al suo instancabile impegno, ed un invito all’anonimo: contribuisci anche tu al blog, così potrai evitare non tanto di fare una magra figura (che è il meno), quanto piuttosto di farti male…

Un caro saluto a tutti

Daniele

tanto è già tutto scritto.

tanti lo sanno.

nn credo al’ignoranza dei big.

e noi….

Siamo angeli con un’ala sola, solo restando abbracciati possiamo volare.

maat

e vaiiiii Compasso, lascia formule, matematica, razionalità e scienze esatte e pensa all’onestà, al buon senso, alla coerenza e alla

moderazione.

Una docente della SDA Bocconi una volta ci disse…..l’esperto sbaglia sempre e conosce il perchè, il profano l’azzecca sempre…ma non sa perchè.

Niente astio o invidia, un sano conflitto interiore che ti fa ben pensare alle cose semplici, alla saggezza popolare e come diceva De Giorgi (Nobel per la matematica) ai suoi studenti…prima di studiare la matematica….studiate il libro dei proverbi.

un saluto e un abbraccio

gracav

A chi fosse sfuggito segnalo

i video su

Mercato libero news:Il sistema monetario occidentale, a cura di zio Barbero

ed in particolare il video:Papa Benedetto XVI conosce il signoraggio ma…

e..uno stralcio del commento di zio Barbero condivisibile…,

anche lui svolge un prezioso e ottimo lavoro informativo:..

….

“in tutto questo i nostri politici, che secondo me andrebbero processati per alto tradimento e possibilmente fucilati insieme ai loro complici banchieri centrali e co. i nostri beneamati padri della patria dicevo si sono limitati a svolgere il ruolo di esattori per il sistema bancario centrale privato a totale discapito dei diritti dei loro elettori.”

p.s.e si Daniele chi non lo conosce non lo può sapere, l’ ultimo lavoro è davvero oceanico,

imponente e illuminante…come del resto questo viaggio

il Capitano è un fiume in piena….

Valentina

l’ ho letto solo ora…

tanto è già tutto scritto.

tanti lo sanno.

nn credo al’ignoranza dei big.

e noi….

SIAMO ANGELI CON UN’ALA SOLA, SOLO RESTANDO ABBRACCIATI POSSIAMO VOLARE.

Grande maaat!!!

Carissimi tutti…….se questo non fosse un blog “responsabile” non starei qui ad ogni commento a cercare di andare al di là delle apparenze, ogni mio post, ogni mia visione è suffragata da un mare di riferimenti, di link, di occasioni per conoscere in profondità la Storia.

Non è mia abitudine lanciare segnali o lasciar tracce senza che chi ama veramente la Verità non possa fare uno sforzo per salire alla sorgente di questa o altra informazione, con orgoglio rivendico questa ” caratteristica ” che mi è costata un’immensa fatica, notti e notti, di studio e analisi, perchè solo cosi responsabilmente si può far nascere la consapevolezza frutto della libertà del pensiero.

Caro Cuculo, con la poesia, le favole, gli aforismi, le metafore ma principalmente con la Storia e la Saggezza Popolare ho osato sfidare il pensiero accademico convenzionale, non quello anticonformista che domina oggi la scena della Verità, le mie visioni sono arrivate al di la di quelle di illustri economisti o analisti che giornalmente seminano la loro conoscenza sui media nazionali, dei quali nessuno ricorda i fallimenti, che loro stessi non hanno il coraggio di ammettere con una punta di umiltà.

Cari compagni di Viaggio al di la dell’amarezza e di una profonda tristezza per questo sistema e le sue vittime, ogni mio intervento non nasconde alcun bisogno di dimostrare nulla……io sono consapevole di aver dimostrato tutto quello che chiunque avesse avuto un minimo di lucidità e di senso del limite poteva comprendere, la differenza è che ho condiviso tutto questo enorme lavoro e la Vostra stima è la mia ricompensa.

Io sono e resterò sempre la stessa persona che un giorno decise di salire su un veliero per intraprendere questo viaggio e nessuno ne notorietà ne tantomeno successo cambierà mai il significato delle cose semplici, l’essenziale invisibile agli occhi, invisibile a tutti quelli che ancora oggi rincorrono un’illusione senza fine.

Un abbraccio Andrea

La Verità è figlia del Tempo

Caro Capitano Andrea,

non ho nulla contro la poesia, ne con il tuo stile, anzi la tua capacità di miscelare uno studio attento, quasi tassonomico, ai dati fondamentali dell’economia con una esposizione umanizzata ti pone ben al di sopra di molti parolai che si sovrascrivono continuamente senza pudore.

Quello che vorrei dire è che io credo ancora nel sogno americano e nel sogno europeo e nel sogno cinese di popoli che lavorano e che cercano di migliorare continuamente le loro condizioni di vita.

Il sistema è molto migliorabile ma qualche risultato lo ha dato.

Qualcuno, pochi alla fine, ha messo una diga sul fiume che irrigava i campi di tutti per fare una piscina privata.

C’era tanta acqua, qualche laghetto, qualche serbatoio, e per un certo tempo non ce ne siamo accorti.

Adesso cosa facciamo, lasciamo che il raccolto si secchi?

ad maiora

Il Cuculo

E’ interessante analizzare i decenni (o assimilabili) come sequenze di tesi/antitesi/sintesi. Ci ho studiato un po’, divertitevi (se volete) a vedere gli anni 30 come tesi dell’ordine, i 40 come antitesi del disordine, i 50 come sintesi del costruire (non ordine dell’esistente ma ordine del divenire). Poi i 60 come tesi del cercare risposta ai bisogni dell’individuo, i 70 come impossibilità di farlo nel modo proposto, gli 80 come sintesi di una realizzazione non nei rapporti con gli altri ma in un borghesissimo “stare bene”. I 90 affermano il successo economico come tesi, il nostro decennio (cominciato un po’ dopo, mago Greenspan è riuscito a spostare il tutto un po’ in là) vede le fine dell’euforia dei soldi facili, ci sarà da aspettare un po’ per una sintesi basata su una consapevolezza economica mondiale. Sono interessanti anche considerazioni sul fatto che a una tesi debole (quella dei 30 e degli 80) segue una sintesi forte (gli anni 50 e la prossima, spero), a una forte (i 60) una sintesi debole. Un’altra considerazione è sul fatto che il ciclo tesi/antitesi/sintesi degli anni 30/50 fosse basato sull’homo politicus, siamo poi ripartiti dall’individuo (anni 60/80), e passati al’homo economicus (90/anni 10 del nuovo millennio), penso seguirà un ciclo basato di nuovo sull’homo politicus.

Luigi

e ti restituisco l ‘abbraccio grande Andrea, e condivido la tua tristezza. Cominciano ad ammettere pubblicamente la gravità di quello che hanno combinato e degli orrori che hanno seminato. Questo mi fa pensare che ci preparano al peggio e che la voragine ancora debba trovare il suo fondo. Sono sicura che l’esperienza di questo viaggio illuminerà molti di noi come è già accaduto e come tu hai fatto prima ancora prima. Non hai più nulla da dimostrare a chicchessia e il tuo essenziale non è più invisibile a chi vuol vedere.

un abbraccio anche a questa grande famiglia

gracav

Per Valentina #56, questa sera mi sono visto i video su Mercato Libero, grazie dell’informazione; è stato meglio che guardare le solite cose sulla TV hehehe.

Da quello che si vede, legge e sente in giro su internet, ed anche da dei segnali poco incoraggiati che vengono dall’economia reale; per fare un esempio io ho 2 amici in cassa integrazione!!!! ed uno che per non andare in mobilità ha preferito cambiare incarico all’interno della stessa Spa; mai sucesso prima una cosa simile!!! si percepisce che le “cose” economiche stanno prendendo una brutta strada.

Vorrei dire che se si vuole si può, in parte, risolvere i problemi economici; magari anche con un Utopia di “Un Reddito a Tutti” prima possibile, lo sò che non succederà…non importa…non è colpa mia, e di chi la pensa, o l’ha pensata prima di mè (Corrado del Bò, Bellia ad esempio e credo anche altri).

Un saluto a tutti.

SD

Devi essere connesso per inviare un commento.

complimenti al compasso per essere sempre informato, e quindi informarci, di cosa “bolle in pentola”.

Io ho una sensazione strana, mettiamo che una banca italiana sia tanto piena di carta straccia da rischiare il collasso, suo e di tutti i suoi partner, mettiamo che il nostro e’ il paese che ha consentito di distribuire “legalmente” i debiti nelle tasche dei riaparmiatori (a loro insaputa): vedi Ambrosiano, e via via tutti gli altri fino ad Alitalia; mettiamo che americani ed inglesi sarebbero super felici di poter allocare i loro debiti in un organismo che poi verrebbe nazionalizzato, … il tutto come sempre davanti agli occhi di tutti. Mettiamo tutte queste cose insieme, cosa succedera’ di qui a breve?…

Volete che vi faccia il nome della banca italiana destinata a fare da discarica? avendo prima trasferito tutto il “buono” in un’altra sede?

Occhio a comprare in borsa!

il cavaliere errante