COUNTDOWN!

Oggi e i prossimi giorni saranno momenti decisivi per i mercati azionari, la rottura di importanti supporti soprattutto sui mercati americani sta prefigurando lo scenario di un devastante crollo degli indici sino all’estate, un crollo ben superiore al 20% se non interverranno novità nelle prossime settimane, in grado di favorire una veemente reazione.

Allo stesso tempo, continua il massacro globale del mercato obbligazionario! Probabilmente la mossa disperata delle banche centrali è tutta finalizzata a far crollare l’inflazione attraverso un recessione o depressione globale, non ci sono altre spiegazioni, spingendo i tassi oltre la sostenibilità del debito.

Sarà interessante osservare dove andrà a finire il fiume di denaro in uscita dai mercati azionari.

Sempre fortissimo nel frattempo il dollaro che non è riuscito a correggere praticamente nulla, sta scaricando l’ipercomprato in zona 1,05, pronto ad attaccare la parità nei prossimi trimestri o forse anche prima in estate con mercati in preda al panico.

Unica variabile che potrebbe cambiare le carte in tavola la guerra, ma quella, la guerra per procura sembra deve continuare al di la di cosa ne pensi l’Ucraina…

La Nato non la pensa così, o meglio gli americani non la pensano così. quindi la guerra per procura continua!

L’ America deve continuare a vendere il suo costoso gas, noi invece preferiamo pagarlo di più e prenderlo da Paesi come Algeria, Congo e altre amenità che sono Paesi su cui contare a occhi chiusi.

Nel frattempo in Europa non riescono a mettersi d’accordo sull’embargo del petrolio russo, figurarsi sul gas, l’unica cosa che riescono a formulare i burocrati di Bruxelles è la lenta ed inesorabile eutanasia dell’economia europea.

Per fortuna che noi abbiamo il banchiere che batte i pugni in Europa e si fa sentire, come la polvere sotto il tappeto!

Oggi, come ci raccontano da settimane, il 9 maggio, Putin dichiarerà guerra al mondo intero, loro si che sono ben informati.

Anche se serve a ben poco nel breve noi continuiamo ad analizzare la realtà. Ci sono molti segnali che il mercato sta ignorando, non c’è alcuna pressione salariale, nessuna inflazione salariale, quella che conta, il resto sono chiacchiere da mercati!

Venerdì, sono usciti i dati sull’occupazione USA, al di la dei numeri di facciata, la struttura complessiva si sta deteriorando, non tanto per le revisioni al ribasso ininfluenti, ma per la perdita di migliaia di posti di posti di lavoro nel sondaggio delle famiglie…

April #JobsReport: 🚨A Warning Signal 🚨 Chief economist Ray Keating reviews the establishment vs household survey and reports that employment dropped by 353,000 in the latter, the first time since April 2020. https://t.co/FaNyTnsMK3 pic.twitter.com/iKN1lHjHzJ

— SBE Council (@SBECouncil) May 6, 2022

Il rapporto “The Employment Situation” – o rapporto sul lavoro – pubblicato ogni mese dal Bureau of Labor Statistics è una pubblicazione basata su due diversi sondaggi. Un’indagine è l’indagine sull’establishment, che offre dati sull’occupazione non agricola, e la seconda è l’indagine sulle famiglie, da cui otteniamo dati sulla forza lavoro e sull’occupazione, compreso il tasso di disoccupazione ampiamente riportato.

Una differenza fondamentale tra questi sondaggi è che l’indagine sulle famiglie tende a catturare meglio l’attività di avvio e di piccola impresa.Tuttavia, anche l’indagine sulle famiglie tende a essere un po’ più volatile.

Inoltre, mentre le due indagini si muovono nella stessa direzione sull’occupazione, vi sono mesi in cui divergono, e talvolta in modo marcato. Il rapporto di aprile 2022 si classifica come uno di questi mesi sconcertanti.

Indagine sull’insediamento vs. Indagine sulle famiglie

L’indagine dell’istituto ci dice che l’occupazione totale non agricola del libro paga è aumentata di 428.000 in aprile. Va bene.

Tuttavia, l’indagine sulle famiglie racconta una storia molto diversa per aprile.

Questo sondaggio ha rilevato che l’occupazione ad aprile è diminuita di 353.000 unità . Questo è stato il primo calo mensile da aprile 2020. Inoltre, la forza lavoro è diminuita di 363.000 unità. Quelli non nella forza lavoro sono aumentati di 478.000. L’unico motivo per cui il tasso di disoccupazione è rimasto invariato ad aprile al 3,6 per cento è dovuto al calo della forza lavoro.

Meno 353.000 unità, tutto e il contrario di tutto nei dati USA, non interessa quasi a nessuno, in pochi fanno analisi oltre i titoli, ma lo lasciamo li sullo sfondo in attesa della verità figlia del tempo, come un grosso campanello di allarme!

Altra stranezza, sia il lavoro a tempo parziale volontario che quello involontario sono diminuiti, ma il lavoro a tempo parziale totale è aumentato, quasi che qualcuno si divertisse a buttare li dati a caso.

Guardando ai salari, la retribuzione oraria media per tutti i dipendenti con buste paga non agricole private è aumentata di 10 centesimi,0,3 %, al di sotto dello 0,4% previsto.

Negli ultimi 12 mesi, la retribuzione oraria media è aumentata del 5,5%, in linea con le aspettative. Tra le righe si nota una tendenza alla debolezza della retribuzione oraria media.

Una dinamica che per gli analisti più attenti farebbe suonare più di un campanello di allarme, una media in forte frenata negli ultimi 3 mesi e la metà da un anno. La settimana lavorativa media per tutti i dipendenti con buste paga non agricole private è rimasta invariata a 34,6 ore ad aprile, al di sotto delle 34,7 previste. Nel settore manifatturiero, la settimana lavorativa media per tutti i dipendenti è scesa di 0,2 ore.

In the US, 428,000 jobs were added in April & the unemployment rate remained unchanged at 3.6%. But the real news, @jasonfurman writes, is the increased signs that nominal wage growth is slowing–which could mean inflation too.https://t.co/5ow04JSbbx

— Peterson Institute (@PIIE) May 8, 2022

La grande novità nel rapporto sul lavoro del Dipartimento del lavoro è che la retribuzione oraria media è aumentata solo dello 0,3%, portando l’aumento annualizzato negli ultimi tre mesi al 3,8% (corretto per i cambiamenti di composizione). Questo è considerevolmente più lento del ritmo di crescita dei salari nominali nel 2021 e, se regge, indicherebbe che i mercati del lavoro potrebbero essere notevolmente più freddi di quanto precedentemente apprezzato, riducendo la pressione di fondo sull’inflazione.

L’aumento dell’8,5 per cento dell’indice dei prezzi al consumo nei 12 mesi fino a marzo è molto più rapido del ritmo di crescita dei salari nominali, portando al calo dei salari reali più rapido in un anno in almeno 40 anni. A marzo, la retribuzione oraria media reale era sostanzialmente invariata rispetto al livello di febbraio 2020, anche senza adeguarsi ai cambiamenti di composizione che hanno artificialmente aumentato i numeri dei salari reali. (L’aspettativa per l’inflazione di aprile è che sarà vicina alla crescita dello 0,3% della retribuzione oraria media nominale.)

Un’ampia gamma di numeri salariali mostra che i salari reali sono diminuiti nell’ultimo anno e nel primo trimestre 2022 erano generalmente vicini o inferiori ai loro valori prima della pandemia:

| Crescita dei salari e degli utili reali, marzo 2022–2022Q1 | |||

| variazione percentuale di 1 anno | Differenza percentuale dal livello pre-pandemia | Differenza percentuale dal trend pre-pandemia | |

| ECI, tutti i lavoratori civili | -3.6 | -2.6 | -5.0 |

| Guadagno orario medio, totale privato | -2.7 | 0.1 | -2.9 |

| Settore non agricolo, retribuzione oraria | -1.4 | 4.6 | 0.7 |

| Guadagno settimanale normale mediano | -3.0 | -0,1 | -3.7 |

| Nota: ECI è l’indice del costo dell’occupazione per salari e stipendi. Il livello pre-pandemia è dicembre 2019 per ECI, febbraio 2020 per la retribuzione oraria media e il quarto trimestre 2019 per la retribuzione oraria e la normale retribuzione settimanale mediana. Andamento pre-pandemia basato sull’andamento temporale log-lineare per il 2018 e il 2019. Misure salariali nominali sgonfiate dall’indice dei prezzi al consumo per tutti i consumatori urbani (CPI-U). Fonti: Bureau of Labor Statistics tramite Macrobond; calcoli degli autori. |

|||

In parole povere, il mercato obbligazionario sta spingendo al rialzo i tassi sulla base di fantasie, il reversal sarà spettacolare.

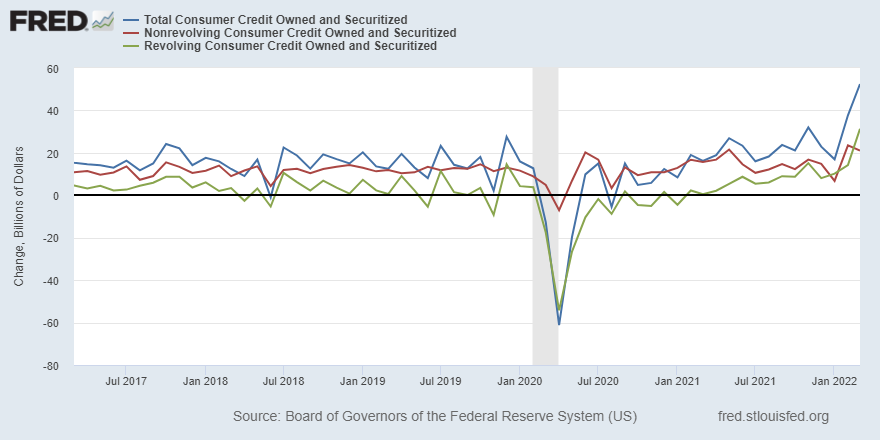

Total U.S. consumer credit increased $52.4 billion in March after rising $37.7 billion in February. Nonrevolving credit (auto and student loans) rose $21.1 billion, while revolving debt (credit cards) climbed $31.4 billion https://t.co/RpAwOE3kcY pic.twitter.com/fgUQBsZTrr

— St. Louis Fed (@stlouisfed) May 7, 2022

Non solo abbiamo segnali dai salari ma pure dal debito…

In sintesi, la barzelletta sul risparmio americano è sparita come nebbia al sole, al suo posto è esplosa la spesa alimentata dalle carte di credito.

Nuovi massimi storici, proprio mentre la Fed fa salire i tassi, come accendere un cerino in una camera piena di gas.

A febbraio, la spesa con il credito al consumo, era stata il doppio di quanto previsto, a 36 miliardi ora abbiamo superato i 52 miliardi, contro una media che negli ultimi 5 anni non ha mai superato i 20 miliardi.

Ovviamente questo farà collassare anche il credito al consumo e quindi i consumi in generale.

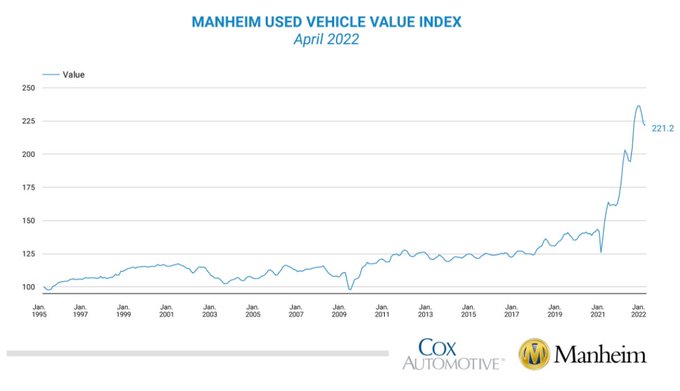

L’altra buona notizia è che i prezzi delle auto usate, che hanno alimentato l’inflazione negli ultimi trimestri stanno scendendo …

Il Manheim Used Vehicle Value Index, un tracker all’ingrosso dei prezzi delle auto usate, ha registrato il calo mensile più significativo in termini di tasso di variazione in media su tre mesi ad aprile a 6,4 %.

In settimana la Lagarde ha escluso categoricamente la stagflazione in Europa, più o meno come i banchieri centrali europei hanno escluso per anni la deflazione, una bella stag… deflation non ce la toglie nessuno!

Be afraid, then…

From the creators of "there is no inflation" and its sequel "it's only transitory" comes…

"ECB’s Lagarde Says Stagflation Isn’t the Base Case"

https://t.co/rgwG1Z59S0— Daniel Lacalle (@dlacalle_IA) May 7, 2022

I manoscritti da inizio anno sono più che sufficienti per comprendere come coglierla, l’ultima grande occasione, la più colossale della storia, perché oggi sono tutti sul lato sbagliato di una barca che sta di nuovo per affondare.

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chiunque volesse sostenere il nostro viaggio riceverà in OMAGGIO le analisi di Machiavelli. Per contribuire al nostro viaggio basta cliccare SUL BANNER a fianco dei post sul lato destro della pagina o andare alla sezione DONAZIONI…

SEMPLICEMENTE GRAZIE!

Un “crollo” del 20% su sp500 porterebbe l’indice in area 3200 pt. Facendo i conti della serva saremmo cioè a +470% dai minimi 2008. Con un crollo del 50% saremmo ancora a +300% e ben sopra i top 2000 e 2008, pronti poi per ripartire in bull. In effetti si, la verità è figlia del tempo

Abbiamo rotto i minimi del 2018 sul trentennale ed in teoria dal punto di vista grafico comincia un ribasso dei bond a medio e lungo termine.

puntosella dava 3,19 di yeld come limite che è stato ampiamente superato.Visto che viviamo in un mondo finanziario sconosciuto ed un ribasso del genere cosi’ veloce sui bond non si è mai visto ,vorrei capire se il nostro capitano per qualiasivoglia motivo rivede la sua analisi o sono tutti eccessi??

non cè stato un asset che è andato bene a parte ad aver avuto un conto in dollari non legato a bond.l’oro quota come un anno fa, e in tempi normali con delle perdite del genere nei bond dovremmo avere gli indici a meno 80%.io francamente non ci capisco piu’ nulla.Buona giornata

Anche il dollaro lo scorso anno aveva rotto la trendline di lungo termine, tutti lo vedevano a 1,30 o 1,40, poi all’improvviso … siamo tornati a 1,05.

In questo ambiente l’analissi tecnica lascia il tempo che trova anche se stupidamente noi tutti la commentiamo. Per me conta solo la realtà, ovvero la depressione che verrà e i tassi torneranno a zero o negativi, perchè a questi livelli sono insostenibili.

Quando parli di ritorno di tassi a zero ti riferisci a Usa o anche Europa ,visto che non hanno aumentato ancora nulla ma i rendimenti sui bond sono schizzati comunque in alto, per non parlare di Italia che penso arriverà presto a 300 di spreed.

purtroppo in depressione e stagflazione lo siamo gia’ ,concordo con lei che sono insostenibili questi tassi distruggono il poco di classe media rimasta al mondo.

vorrei avere1/100 della sua certezza. Buona giornata

USA, l’EUropa è già cotta, è la fotocopia giapponese qui neanche proveranno il rialzo, a settembre saremo in recessione.

A livello speculativo ti sembra verosimile vedere un decennale usa al 4% nel breve?

Sono entrato più volte sui Tresury ultra lunghi per coprire il portafoglio long….

Attualmente sono sul 2050 prezzo medi 68 cedola 1.25…..

l’ultimo acquisto fatto oggi renderebbe già il 4.18% lordo….. S&P 1.40% Nasdaq 0.80% (senza recessione)….

Concordo che siano insostenibili questi numeri e saranno costretti a riattivare QE/Operation Twist e abbassare i tassi.

Una parte di inflazione rimarrà probabilmente nell’ottica del 2/5% dovuto alle materie prime…..(per il breve…………… per il lungo anche le materie prime ritorneranno alla base)

Mi sembra di respirare la stessa atmosfera di questo LINK

https://icebergfinanza.finanza.com/2018/10/04/amazon-e-la-fed-scatenano-una-tempesta-sui-bond/

cicli e ricicli

QUI GRAFO CON INDICATORE “PROPRIETARIO” , SIMILE ALL’ANDAMENTO

DI FINE 2018.

IcebergFinanza said

“Probabilmente la mossa disperata delle banche centrali è tutta finalizzata a far crollare l’inflazione attraverso un recessione o depressione globale”

Le BC Non potevano farlo prima, quando già la situazione era sfuggita loro di controllo, perchè tutto il ‘mondo’ avrebbe addossato a loro la colpa… ora, prima con il fattore Covid, ma poi soprattutto con la guerra Russo-Ukraina, Powell-Lagarde&C hanno un ottimo diversivo per attuare lo sgonfiamento della BOLLA (AZIONARIA e OBBLIGAZIONARIA), operazione necessaria in quanto divenuta PERICOLSAMENTE INGESTIBILE e POTENZIALMENTE RISCHIOSA, e allo stesso tempo girare al di fuori di se i riflettori che vedono le BC come le principali responsabili della CATASTROFE ECONOMICA che hanno concorso come PRIMI ATTORI ad edificare a livello globale almeno dal 2008…

@ ddd71 “che non ci capisce più nulla”

non fare il mio stesso errore di qualche anno fà, quando anch’io “non ci capivo più nulla” nell’andamento dei mercati, per un semplice motivo: che i mercati finanziari sono diventati così “sbronzi” grazie alla cure delle Banche Centrali, da trasformare questi tempi, finanziariamente parlando, A QUALCOSA DI MAI VISTO PRIMA! Non esiste correlazione statistica col passato che riesca a spiegare il “perchè” di certi movimenti attuali (e di qualche anno fà), ci ritroviamo in un territorio del tutto sconosciuto…

Devi essere connesso per inviare un commento.

ma chi è che compra dollari col badile e chi vende treasuries sempre col badile?