INFLAZIONE…COUNTDOWN!

Nulla di eccezionale sia ben chiaro, solo che ieri i bond vigilantes hanno messo una grossa pulce nell’orecchio di tutti coloro e sono ancora una moltitudine stanno scommettendo contro il reddito fisso, hanno messo le loro scommesse sulla stagflazione e reflazione…

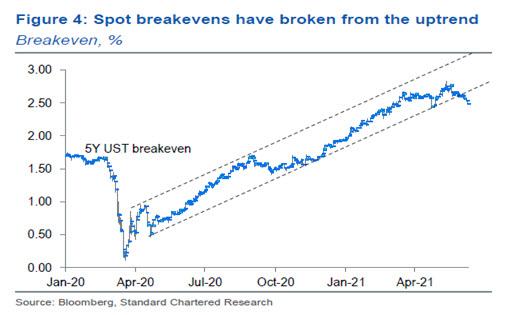

Confesso che ieri sorridevo a leggere i commenti di coloro che in questi mesi hanno prefigurato i rendimenti del decennale USA oltre il 2 % sino a raggiungere addirittura il 3%, tutti a dire che è un movimento … transitorio.

Come più volte detto non importa quale sarà il dato odierno, possono riprovare a fare salire di nuovo i rendimenti, ma la storica linea maginot che ha origine nella seconda guerra mondiale terrà nuovamente. Diversamente se qualcosa andrà male, i dati mostreranno una perdita della forza speculativa, preparatevi ad assistere al più spettacolare SHORT SQUEEZE della storia.

Oggi inoltre ci sarà anche la riunione della BCE oltre ai dati sui sussidi USA.

C’è un piccolissimo supporto la cui entità fa davvero sorridere per le loro speranze, se lo rompe abbiamo davanti obiettivi ambiziosi per l’estate, ma di questo ne parleremo insieme al nostro Machiavelli in ” ANACICLOSI ” il prossimo manoscritto.

La cosa interessante è che ieri l’asta decennale dei titoli USA, in vista del dato sull’inflazione al consumo odierno è stata EPICA, spettacolare!

38 miliardi di dollari piazzati come una limonata, bit-to-cover ai massimi da luglio 2020,

Dopo aver visto i rendimenti del mercato secondario precipitare ai minimi di 3 mesi, domanda sostenuta da parte degli investitori esteri, si quelli che stanno fuggendo dal dollaro e dal Tesoro americano, una domanda che ha lasciato a bocca aperta molti osservatori.

Nel frattempo anche gli analisti di Goldman Sachs stanno cambiando idea, sulla base di un grafico che abbiamo condiviso nell’ultimo Machiavelli, come sempre siamo sul pezzo.

Il capo economista di Goldman, Jan Hatzius, ha ribadito in una nota pubblicata martedì intitolata semplicemente “Perché l’economia non si surriscalderà”, che l’inflazione a cui stiamo assistendo così molto probabilmente sarà temporaneo e i prezzi si normalizzeranno di nuovo mentre ci allontaniamo ulteriormente dalle riduzioni dell’attività pandemica senza precedenti.

Goldman Explains Why The Economy Won't Overheat, No Matter What Tomorrow's CPI Shows https://t.co/ebI4sVV1NI

— zerohedge (@zerohedge) June 10, 2021

Non ci voleva poi molto, ma si sa nella finanza ciò che conta è gettare una moneta poi esca quel che esca.

Come riporta ZEROHEDGE, Hatzius e lo stratega Chris Hussey, spiegano che gli ultimi 2 rapporti sui libri paga sono stati deludenti poiché la corsa al ritorno al lavoro “è stata rallentata da stimoli generosi. Da un lato, un minor numero di lavoratori disponibili dovrebbe aumentare i salari mentre le aziende competono per attirare nuovi lavoratori. Ma un flusso di occupazione più ordinato nella ripresa post-pandemia potrebbe anche consentire un periodo di riapertura più esteso e forse una pressione minore sui prezzi.

Un altro motivo per recedere dai timori di inflazione potrebbe anche essere semplicemente il tempo. Secondo Goldman, man mano che gli americani si abituano a tornare alla loro routine quotidiana, la stranezza di tale attività diminuisce. Ed è forse più facile per gli investitori immaginare come sarà la “normalità”. E forse quella visione si sta collettivamente fondendo attorno a una “nuova normalità” che sembra sorprendentemente simile alla “vecchia normalità” pre-pandemia.

Hatzius spiega poi perché la recente ripresa dell’inflazione rimarrà transitoria: “Dal lato dei salari, l’offerta di lavoro dovrebbe aumentare drasticamente nei prossimi 3-6 mesi poiché la paura del virus diminuisce ulteriormente e il beneficio di $ 300 a settimana scade – nel corso del nelle prossime settimane nella maggior parte degli stati controllati dai repubblicani e il 6 settembre negli altri stati”.

In altre parole, i datori di lavoro probabilmente reggeranno altri 3 mesi fino alla scadenza dei benefici di emergenza, a quel punto si aspettano che un’ondata di lavoratori invertirà il calcolo nel mercato del lavoro, da una mancanza di offerta di lavoro a un’ondata di offerta.

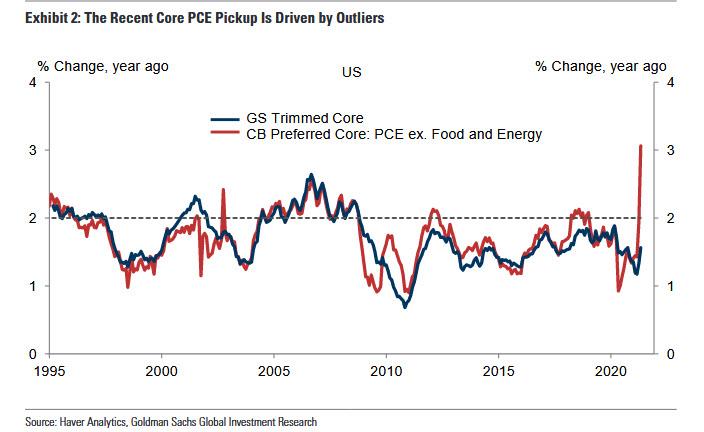

Come promemoria l’aumento dell’inflazione il mese scorso è stato in gran parte guidato dall’impennata dei prezzi delle auto usate e dei servizi di trasporto, o come Goldman lo mette “outlier” – rimane solo all’1,56% su base annua, la metà del tasso PCE di base standard. Questo divario illustra il ruolo senza precedenti dei valori anomali nella recente ripresa dell’inflazione.

Forse se lo scrive Goldman ci credete visto che molti di Voi in questi mesi hanno perso la fiducia nelle nostre analisi, ma noi non abbiamo fretta, la verità è figlia del tempo, sono 14 anni che alla fine tutti si rassegnano sull’inflazione.

In definitiva, per Goldman, la più grande domanda nel dibattito sul surriscaldamento rimane se la produzione e l’occupazione negli Stati Uniti aumenteranno nettamente al di sopra del potenziale nei prossimi anni. Se la risposta è sì, l’inflazione potrebbe effettivamente salire a livelli indesiderabili su base più permanente.

Possibilità ZERO ASSOLUTO!

Suvvia non scherziamo dopo trilioni di dollari di stimoli fiscali e monetari, l’economia USA è cresciuta mediamente appena del 2 % negli ultimi 12 anni!

Com’era prevedibile, la risposta di Goldman continua ad essere no, ed ecco perché: “Anche se il PIL reale è quasi tornato al livello pre-pandemia, vediamo ancora un rallentamento significativo nell’economia sulla base della carenza di posti di lavoro rimanenti di quasi 8 milioni e la pandemia- guidato un aumento della produttività del 4,1% su base annua nel primo trimestre. Inoltre, riteniamo che la crescita sequenziale del PIL abbia probabilmente già raggiunto il picco in termini mensili e tenderà a scendere da qui quando l’impulso fiscale diminuirà, inizialmente in modo modesto e poi più bruscamente alla fine del 2021 e 2022”.

Qui JPMorgan interviene anche e in una recente nota dell’economista Dan Silver scrive che mentre ci prepariamo per la stampa del CPI, vale la pena considerare gli impatti della rimozione dei sussidi di disoccupazione federali e dell’aumento dei salari orari. Nella nota di Silver, illustra la crescita delle opportunità di lavoro tra i lavori a basso reddito.

JPM si pone quindi la domanda giusta: ” gli aumenti salariali rimarranno durevoli se gli imprenditori sanno che l’offerta sta tornando online?” Una domanda che ci siamo posti in precedenza, e la risposta è un deciso no. Per JPM, se la risposta è davvero no, “vediamo una decelerazione più rapida del previsto nella crescita dei salari, nella spesa e nell’IPC”. Anche se, in alternativa, sembra più probabile che vedremo anche un’impennata dei posti di lavoro presi e potenzialmente un’altra gamba più in alto nei dati macro assoluti.

Con questo in mente, cosa succederà sul fronte del catalizzatore dell’inflazione e cosa mostrerà la stampa critica dell’IPC di domani? Qui, Goldman stima un aumento dello 0,50% dell’IPC core di maggio (in linea con il consenso), che aumenterà il tasso su base annua di sei decimi al 3,55%, rispetto al 3,0% che tuttavia risente ampiamente del crollo dell’effetto base dello scorso anno. La previsione mensile dell’inflazione core di Goldman “riflette la forza trainata dalla riapertura nelle tariffe aeree, nei prezzi degli hotel e nei prezzi delle attività ricreative”. Inoltre, Goldman prevede forti letture mensili nelle auto usate (+6%) e nelle auto nuove (+0,5%), che riflettono interruzioni della catena di approvvigionamento “una tantum” e carenza di microchip.

Goldman conclude che anche se l’esplosione dell’inflazione è transitoria, ” sarà interessante vedere come i mercati reagiranno a un rapporto di inflazione superiore al 3,5% in un regime monetario che presumibilmente è focalizzato sul mantenimento dell’inflazione intorno al 2%.”

Nessun problema, qualunque sarà la reazione del mercato, la strada è segnata.

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

…quando l’ignoranza vale più di mille analisi ( al vento ) !

IcebergFinanza said :

“…dopo trilioni di dollari di stimoli fiscali e monetari, l’economia USA è cresciuta mediamente appena del 2 % negli ultimi 12 anni!”

Proprio così. Per forza! …dato che la maggiorparte di questi stimoli è andata a fagocitare la “bisca da gioco” mondiale (quella che ancora definiscono “Borsa valori” coloro che vogliono far credere in un minimo di serietà i mercati finanziari) mentre solo una minima parte (forse nemmeno quella…) è confluita all’economia reale… ormai, da 10 anni almeno, mercati finanziari ed economia reale viaggiano totalmente scorrelati, procedendo per due vie parallele ognuna per conto proprio e non si è mai vista una cosa simile nel mondo moderno civilizzato: su questo, fa testo il Paese guida per eccellenza dell’occidente (a partire dall’inizio del XXmo secolo) : gli USA; la cui banca centrale non è mai stata così esposta nella sua storia (per deficit emesso consapevolmente tramite forte ignezione di liquidità), salvo che nel 1941/45 ma allora c’era una spiegazione plausibile: lo sforzo economico era tutto concentrato per sostenere il conflitto mondiale (grazie agli USA, che riuscirono a sostenere due fronti grazie alla loro poderosa potenza industriale, quello del Pacifico contro il Japan e quello Europeo contro Germania e Italia, rifornendo al contempo di preziose materie prime, derrate alimentari di ogni genere ed apparati militari sia Inghilterra che Russia, la guerra potè essere vinta dalle potenze democratiche alleate, Russia a parte…) quindi il debito emesso era tutto a favore dell’INDUSTRIA, del PRODOTTO e del LAVORO, mentre adesso il debito emesso è tutto a favore della FINANZA. Dove porterà questa differenza è ancora presto per dirlo, ma io francamente non mi aspetto nulla di buono.

Devi essere connesso per inviare un commento.

“Usa, la grande corsa dei prezzi mette a rischio i piani di Biden

In maggio balza al 5% ai massimi dal 2008 “. Quando i fatti valgono mille parole (al vento)…..