Chi non ricorda il mitico film, “Fuga per la vittoria” il film come scrive Wikipedia, liberamente ispirato alla partita della morte tenutasi a Kiev il 9 agosto 1942 tra una mista di calciatori di Dynamo e Lokomotiv e una squadra composta da ufficiali dell’aviazione tedesca Luftwaffe…

«Hatch, se scappiamo ora, perdiamo più che una partita.»

|

(Luis Fernandez)

|

Si, se scappiamo ora, perdiamo più che una partita!

Ieri il senatore Alberto Bagnai, ha scritto un post che bene si presta come introduzione al post che avevamo preparato per oggi…

… si possono perdere battaglie, lo spirito costruttivo di questo governo può essere strumentalizzato, i media potranno continuare a proporre falsificazioni della realtà dimenticandosi di rettificare perché “era domenica e non c’era nessuno” – giuro che oggi un giornalista di una primaria fonte mi ha detto così! – insomma: ancora per un po’ potranno cantarsela e suonarsela come vogliono. Ma loro sono sul Titanic, e noi siamo già su una scialuppa.

Nelle giornate in cui il nostro paese si trova sotto attacco per la legittima volontà del suo governo di attuare un programma di rilancio in un’economia che rischia l’asfissia, gli esempi di un’informazione imprecisa o volutamente manipolativa si moltiplicano.

Nel fine settimana, tanto per cambiare, sul Sole 24 Ore, l’articolista non ha perso l’occasione di enfatizzare, fuga di qua, fuga di la, panico di su, panico di giù.

Sarà un racconto lungo, per alcuni decisamente affascinante, per altri un gran mal di testa, l’importante è che cerchiamo di rendere più trasparente e possibile la realtà, se poi abbiamo sbagliato in qualcosa, fatecelo sapere.

MACHIAVELLI!

Provate a seguire l’interessante discussione su Twitter, dove si smonta pezzo per pezzo la fuga dei capitali per colpa di un governo che non piace alle elite europee, perché non si piega, non sta in silenzio, non ubbidisce, grazie a “Ora Basta” @giuslit , io cercherò di tradurre per coloro che hanno poca dimestichezza con la materia…

” … da maggio ad agosto fuga di capitali per oltre 66 miliardi, tutti sottoesposti sul nostro Paese, bla bla bla… ”

Quindi i numeri dietro hanno una spiegazione logica, ma dipende da chi la riporta!

La sintesi è che di solito il Tesoro italiano ad agosto ha in serbo poche emissioni di titoli, se non ci sono aste, difficile che qualcuno, soprattutto gli stranieri in fuga possano comprarli.

In sostanza, se non c’è la possibilità di fare acquisti, gli investitori esteri, lasciano i soldini sui depositi esteri presso le banche italiane, una fuga di capitali davvero miracolosa, si esce dal buco della serratura per rientrare dalla porta principale.

Investimenti di portafoglio nei primi otto mesi dell’anno sono stati addirittura superiori a quelli dello stesso periodo del 2017.

Per carità, può essere che Morgan Stanley, JPMorgan e Black Rock, che dichiarano pubblicamente di acquistare titoli di Stato di un Paese che sta cercando di rilanciare la crescita mettendo soldi direttamente nelle tasche degli italiani, stiano in realtà fuggendo, ma il problema non esiste, torneranno se non sono stupidi.

Nei mesi scorsi vi abbiamo già raccontato un’altra realtà…

Alla fine del post vi riporterò integralmente quello che abbiamo scritto ad agosto, ma prima vi riporto una sintesi del nostro @guado77, Pippocamminadritto per gli amici, che ringrazio per aver accolto la nostra proposta di condividere le sue coimpetenze…

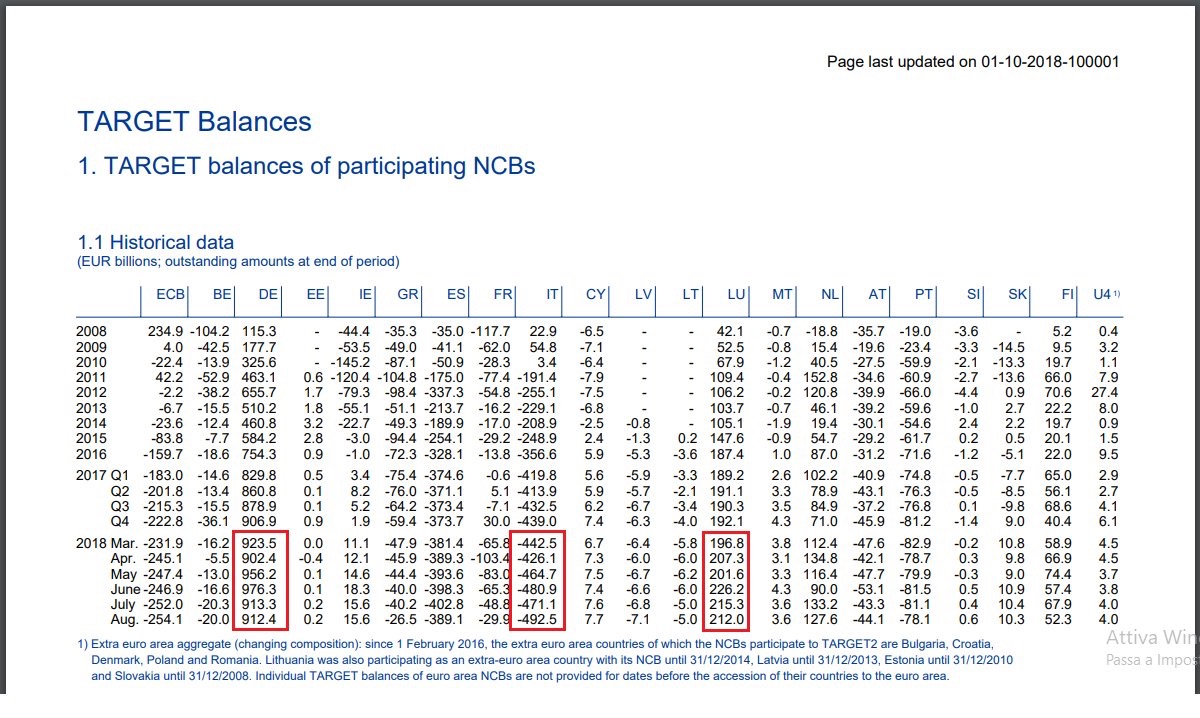

” Ciao Andrea …credo che il riassunto più semplice e lineare per rappresentare questi 6 mesi di fantomatica “fuga di capitali” sia in queste chart che ti allego… Gli investitori esteri scaricano debito italiano in particolare debito pubblico italiano a maggio e giugno, lo scarico si riflette nei saldi target2 italiana con aumento della posizione debitoria complessiva –

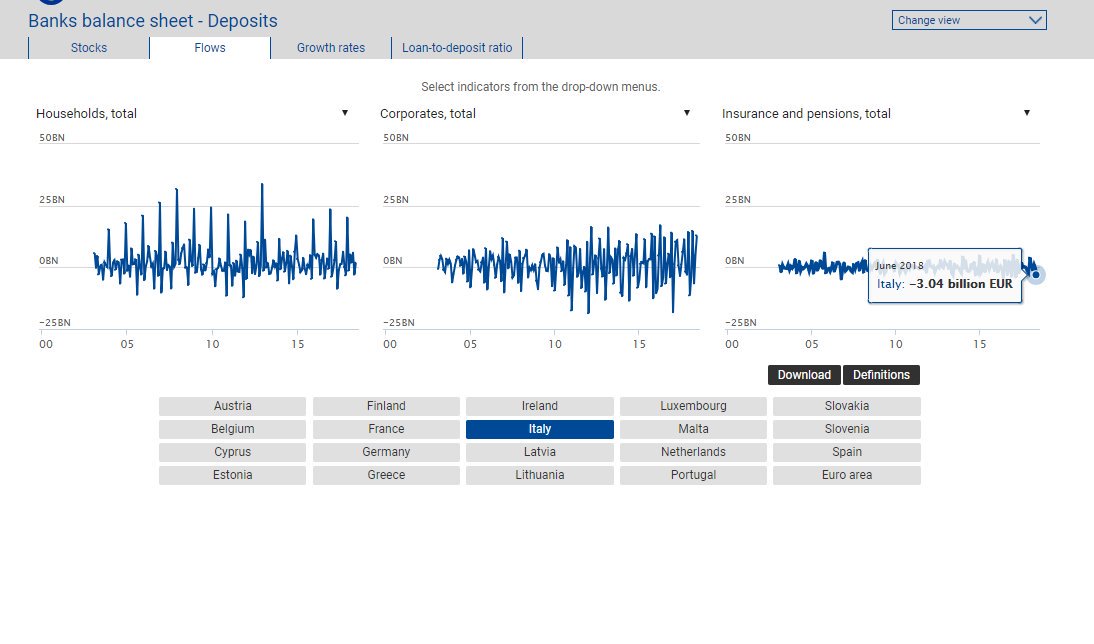

Ma gli stessi investitori esteri non toccano i propri depositi in Italia, anzi una parte della liquidità che viene dalla vendita del debito italiano viene parcheggiata qui in Italia con aumento dei depositi stessi

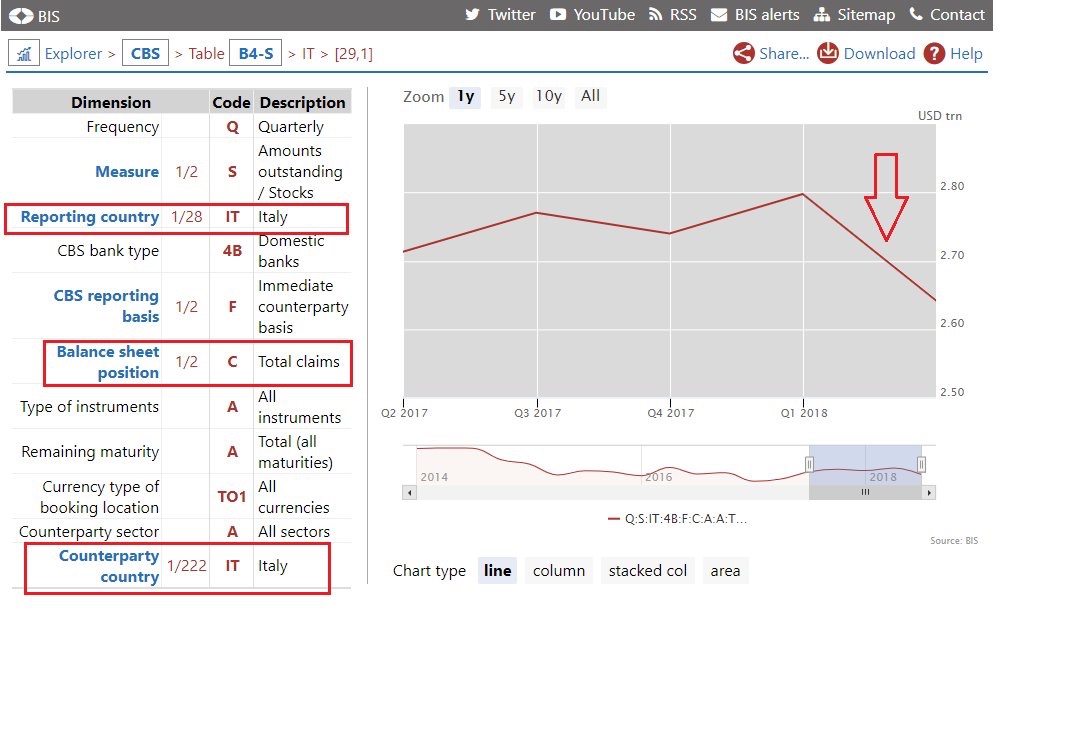

Dai dati dei crediti verso Italia della BIS si vedono le differenze tra il primo trimestre 2018 e il secondo trimestre 2018…la Spagna, ad esempio, ha scaricato più di tutti i nostri titoli di Stato, ha scaricato più di tutti (Banco Sabadell?), poi Inghilterra, Stati Uniti, Francia e Germania,

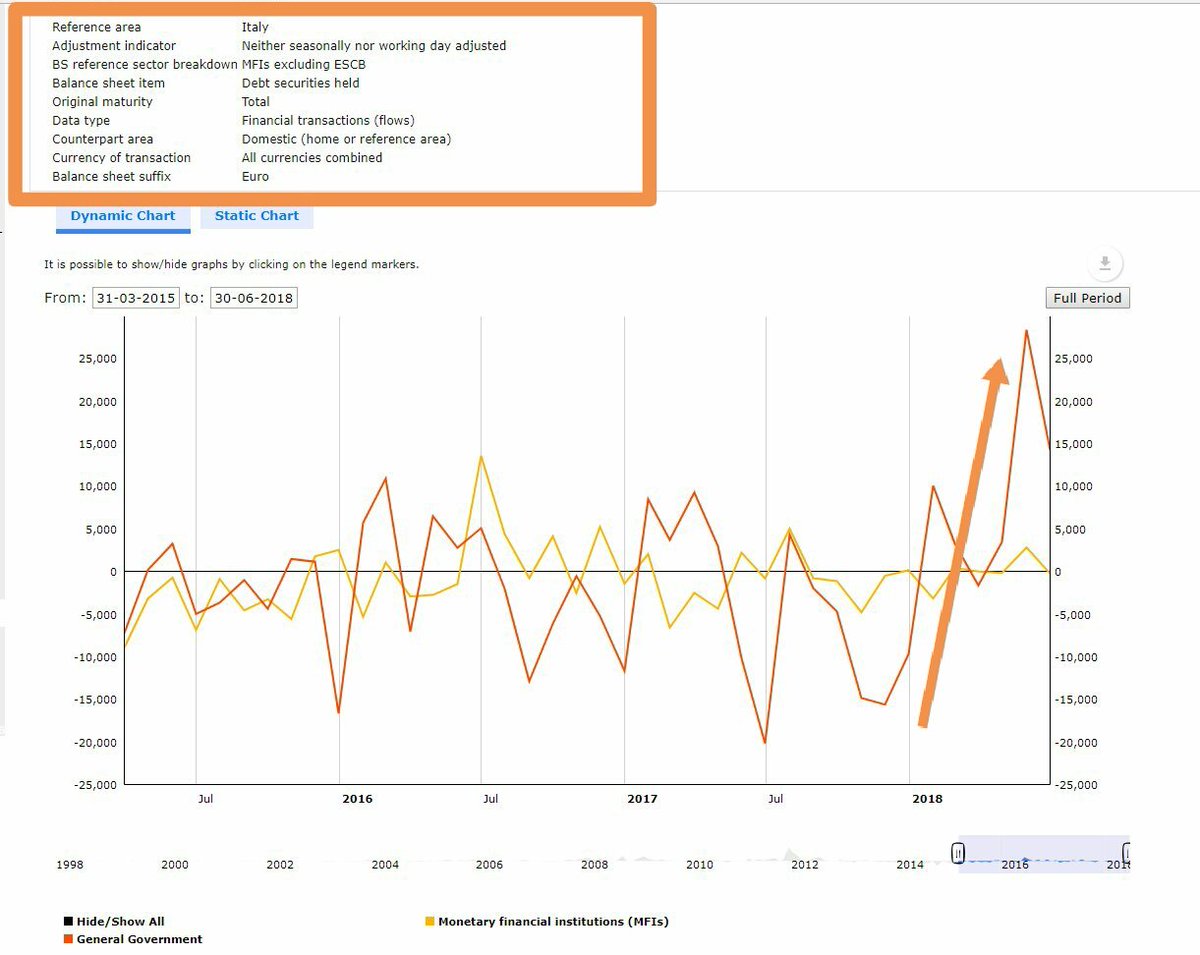

…ma la cosa “inquietante” da approfondire è lo scarico delle filiali estere delle banche italiane…

…credo che anche questi siano considerati come movimenti “Foreigners”, di investitori esteri, mi “puzza” di “doom loop” (circolo vizioso tra banche e titoli di debito pubblico) volutamente autoindotto, ma come detto andrebbe approfondita come cosa.

Unico momento di “crisi” è stato lo scarico dai depositi italiani di titoli corporate, titoli emessi dalle aziende, a Luglio, che ha innescato un nuovo movimento di acquisto di asset da parte degli italiani all’estero…che ora ha visto nei dati di Agosto della BoP la sua manifestazione.

La sintesi è …guardiamo solo ai movimenti dei depositi verso italiani e stranieri, il resto è solo “finzione”…

…e questa è la posizione delle banche domestiche italiane in giro per il mondo…Crediti vs Italia

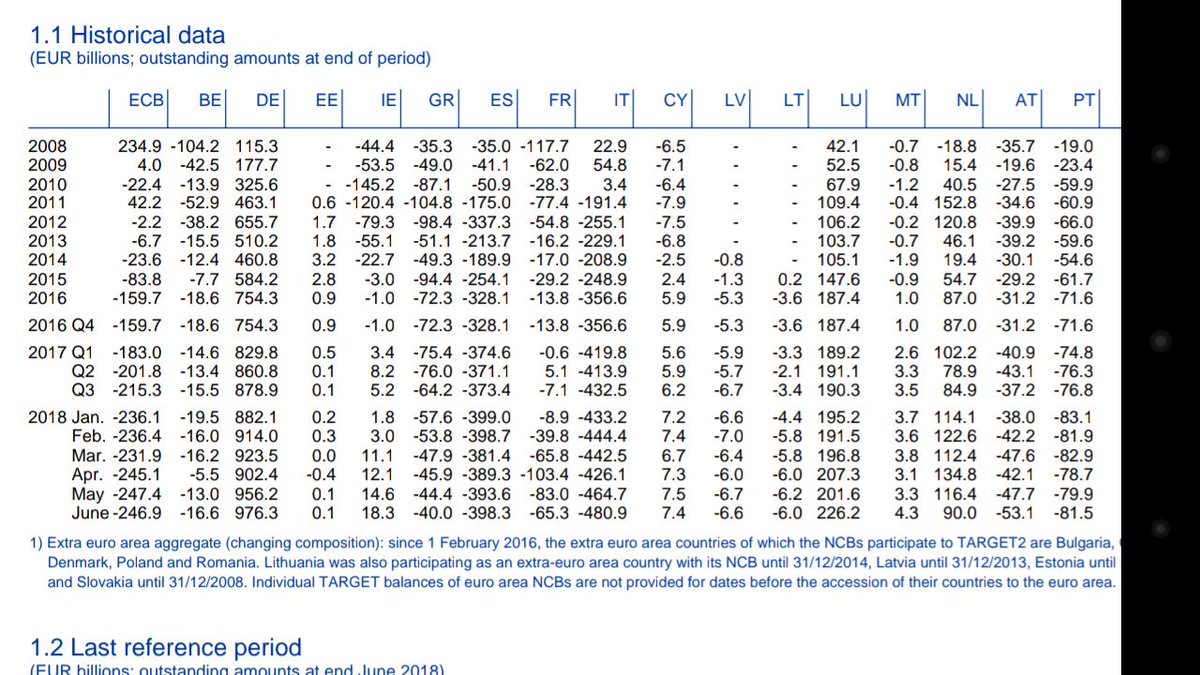

Qui sopra i saldi Target 2, che come vi ha raccontato anche Mario Draghi sono influenzati dagli acquisti della Banca centrale per il sostegno al programma di Quantitative Easing che in teoria, dicono loro, dovrebbe finire a fine anno ma che in realtà, aggiungiamo noi, verrà ripristinato alle prime avvisaglie di rischio di deflagrazione dell’euro.

Fin qui una sintesi la più semplice possibile per spiegare come in realtà articolisti e autori di articoli si divertano ad amplificare la questione rischio Italia, nella parte successiva una spiegazione ancora più articolata, per chi mastica un minimo della materia.

Semplificando l’incremento del passivo del sistema Target2 per il nostro Paese negli ultimi anni, non testimonia il rischio di rifinanziamento delle banche italiane come accadde nel 2011. E’ il risultato della politica monetaria della BCE attraverso il quantitative easing, la liquidità CREATA da Bankitalia per volere della BCE non rimane all’interno del Paese ma defluisce verso l’estero attraverso l’acquisto di nostri titoli di Stato o obbligazioni corporate.

Ecco spiegata la maggior parte dell’uscita di capitali, flussi finanziari dal nostro Paese!

A noi quindi, interessa altro, ovvero dopo aver scoperto che escono 100 miliardi al mese o forse solo 30, o forse chissà, noi grazie a Pippo andiamo a fondo e scopriamo che…

https://twitter.com/guado77/status/1025683946607177728

Quello che scaricano in queste settimane gli investitori esteri, lo comprano le banche italiane, quando non basta interviene direttamente il MEF…

Noi vi abbiamo raccontato nelle scorse settimane che tutto ciò che Bankitalia acquista da investitori stranieri, BTP o titoli corperate grazie al QE di Mario Draghi genera esclusivamente un flusso finanziario, circa 80 % di questi acquisti è fatto con controparti straniere, il che alimenta le leggende metropolitane sulla fuga di capitali…

Ad esempio 52 miliardi sono usciti dal nostro Paese per acquistare BTP e titoli corporate via Bundesbank…

In realtà, non c’è alcuna fuga di capitali dai conti correnti degli italiani, conti che sono stabili, pochi o nessuno ha paura al punto da portare capitali all’estero, quindi le vendite di titoli di Stato italiani da parte di investitori stranieri non hanno creato alcun panico come accadde nel 2011, la liquidità sul mercato è enoerme, le banche italiane la usano per acquistare…

L’abbraccio mortale per alcuni, naturale per il sottoscritto, tra le banche italiane e il debito Statale continua Pippo, è il cuore del ricatto per cercare di far collassare il sistema Italia, ci hanno provato più volte gli stessi tedeschi chiedendo di modificare le regole di Basilea 3 al fine di considerare pericolosi i titoli di Stato italiani e pure un paio di mesi fa…

Ma torniamo a noi e ai saldi TARGET2, qui ci addentriamo in considerazioni tecniche che ai più non interessano o risultano difficili. Importante è che abbiate capito che l’argomento è molto più complesso e il risultato diverso da quello che vuole far capire un semplice articoletto di giornale qualunque.

Sul blog Acting Man’s Articles si scrive…

Gli squilibri di TARGET-2 più importanti (più grandi) nell’area dell’euro hanno raggiunto nuovi massimi storici quest’anno. Questo è o non è un motivo di preoccupazione?

Durante la crisi del debito sovrano nell’area dell’euro, gli squilibri crescenti sono serviti come un ottimo barometro della fuga di capitali dalla periferia.

L’offerta limitata di moneta dell’area dell’euro M1 è più che raddoppiata nell’ultimo decennio. Gran parte di questa espansione è il risultato diretto del QE. Questo è il motivo per cui diciamo che l’affermazione che le passività di TARGET-2 create nel corso del QE “non contano” non è del tutto corretta anche se si presume che l’area dell’euro rimarrà intatta. Dopotutto, non ci si può aspettare che la stampa di cospicue somme di denaro supplementare sia senza conseguenze.

Se l’Italia dovesse lasciare l’unione monetaria e riadottare la lira, continua Acting Man, si dice che la Banca d’Italia sarebbe costretta a liquidare immediatamente le sue passività con la BCE. Non siamo abbastanza sicuri di come ci si aspetterebbe di farlo nella pratica e di come possa essere effettivamente costretta a farlo. Infine, abbiamo visto che la BCE non ha un esercito, quindi non può minacciare di invadere l’Italia per rappresaglia.

Inoltre, poiché cinque paesi che partecipano al sistema TARGET-2 non fanno parte dell’Unione monetaria (Bulgaria, Croazia, Danimarca, Polonia e Romania), perché non dovrebbe essere possibile per un paese che lascia l’unione monetaria rimanere membro del sistema di pagamento? E se sì, perché dovrebbe risolvere le sue passività correlate a TARGET-2?

C’è un aspetto importante della recente crescita degli squilibri di TARGET-2 che non abbiamo menzionato nel nostro commento. Ogni volta che il capo della BCE Mario Draghi viene interrogato su questi squilibri alle conferenze stampa della BCE, gli piace sottolineare che sono in gran parte legati al QE o al “programma di acquisto di attività” e che quindi non sono motivo di preoccupazione.

Ovviamente, la tabella mostrata qui sopra dovrebbe immediatamente farci meravigliare del fatto che la BCE stessa stia manifestando una crescente responsabilità nei saldi TARGET-2. Adesso deve soldi a se stessa, e se è così, perché?

La BCE è un’entità sovranazionale e in termini di sistema di pagamento viene trattata come se fosse un paese a sé stante. La maggior parte degli acquisti di debito nell’ambito del programma di QE è condotta dalle banche centrali nazionali, in particolare, ogni BCN ha il compito di acquistare obbligazioni sovrane emesse dal proprio paese di domicilio.

Tuttavia, la BCE è anche impegnata in acquisti di obbligazioni dirette e questi creano passività di TARGET-2 poiché implicano necessariamente il flusso di moneta della banca centrale dalla BCE a varie BCN nelle cui giurisdizioni acquistano obbligazioni. Se le BCN interessate hanno un saldo TARGET positivo, i saldi TARGET totali aumenteranno *.

Come nota Draghi nelle sue conferenze stampa, circa il 40% al 50% degli acquisti nell’ambito dell’APP proviene da istituzioni non residenti (che possono a loro volta agire per conto dei loro clienti). La maggior parte del commercio con tali istituzioni avviene nei maggiori centri finanziari d’Europa, con Francoforte in Germania particolarmente attiva.

Diamo un’occhiata a questo esempio…

Si consideri ad esempio una filiale di una banca statunitense con sede a Londra che si occupa della liquidazione di titoli italiani tramite una banca di corrispondenza con sede a Francoforte.

Se la Banca d’Italia acquista titoli di Stato italiani da questa entità, la moneta della banca centrale fluirà dall’Italia alla Germania (cioè da un paese con un passivo di TARGET-2 a una con un attivo) e i titoli saranno consegnati alla Banca di Italia. I saldi totali TARGET aumenteranno, così come i crediti della Banca centrale tedesca Bundesbank e le passività della Banca d’Italia.

Spero di essere stato il più chiaro ed esauriente possibile, se ho sbagliato in qualcosa, fatemelo sapero. Buona Consapevolezza!

MACHIAVELLI!

Viene naturale una pacata riflessione, parlando solo del coro “nostrano” a mezzo stampa e altri mezzi contro la manovra “espansiva” del Governo di per sè molto limitativa rispetto a ciò che servirebbe per invertire il circolo vizioso indotto, in sostanza quasi inesistente.

Quali sono i profondi motivi che li spinge a giocare contro casa propria, se uno non concorda, dovrebbe stare zitto e non mettersi a giocare per l’esercito degli altri, mi sembra banale.

Viene facile ipotizzare che i motori che li spingono siano variamente suddivisi tra il timore di finire in galera per ciò che hanno combinato, il timore che si vadano a ben vedere i conti, quella roba che si fa usando solo addizioni e sottrazioni, il terrore di perdere posizioni malguadagnate ipercostose e inutili, affari in corso e che sperano ancora di fare sulla svendita, una componente narcisistica e di immagine sociale ormai comunque irrimediabilmente compremessa e persa.

E’ escluso il “grande ritorno” per gli interessati comunque vada a finire.

Sono quelli del +europa così ci salviamo, ingrassiamo ed espandiamo meglio e più di prima, quelli della nostra Tradizione interna che temono il benservito.

Ci sono sicuramente i legittimi perplessi e contrari ma escluderei che siano i motori della caciara.

Al momento gli italiani non sembrano ancora sulla strada di volerli sculacciare, la buttano anche sul ridere come si fa coi bambini, dovrebbero stare un po’ tranquilli.