EURO: L’ULTIMA BATTAGLIA!

In questi giorni abbiamo sentito di tutto e di più sulla manovra finanziaria, giornalisti disperati inventarsi qualsiasi cosa per poter sopravvivere, ma la realtà è un’altra e tra qualche giorno sarà evidenza.

Noi vi suggeriamo di fare molta attenzione alle sorprese che arriveranno, il recente ” ” STRONG BUY ITALY! ” potrebbe diventare realtà a tempo debito.

Ieri il povero Manu è stato costretto a promettere, meno tasse per tutti, richiamando ancora il deficit, proprio loro che da un decennio non rispettano le regoletta idiota della UE…

Macron taglia le tasse: riduzione di 6 miliardi per le famiglie, deficit al 2,8% https://t.co/RcXxNyzbRb

— Il Messaggero (@ilmessaggeroit) September 24, 2018

Questo è un uomo disperato, con il consenso ai minimi storici, è riuscito addirittura a fare peggio del suo pessimo predecessore Hollande, un uomo di gelatina e cosa si inventa, taglio tasse per tutti e chissenefrega dell’Europa e dintorni.

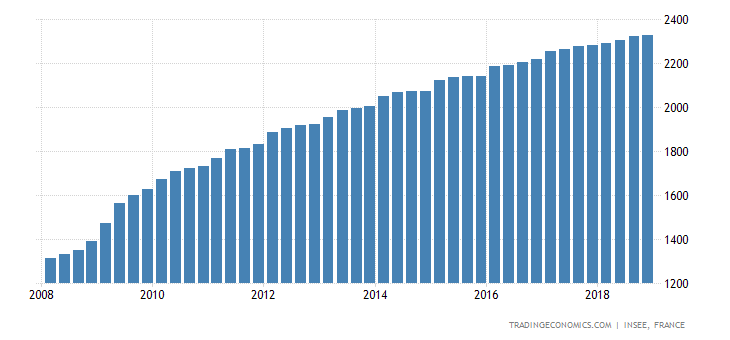

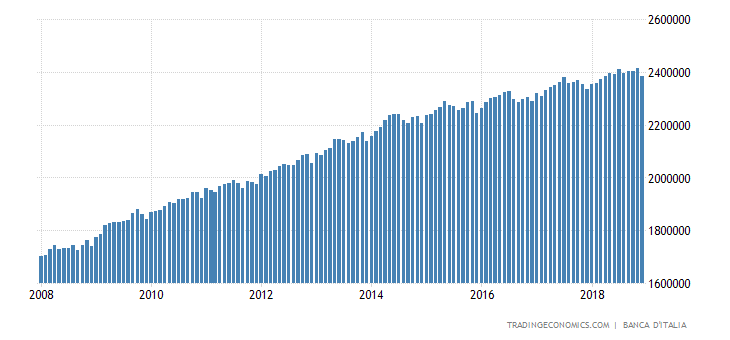

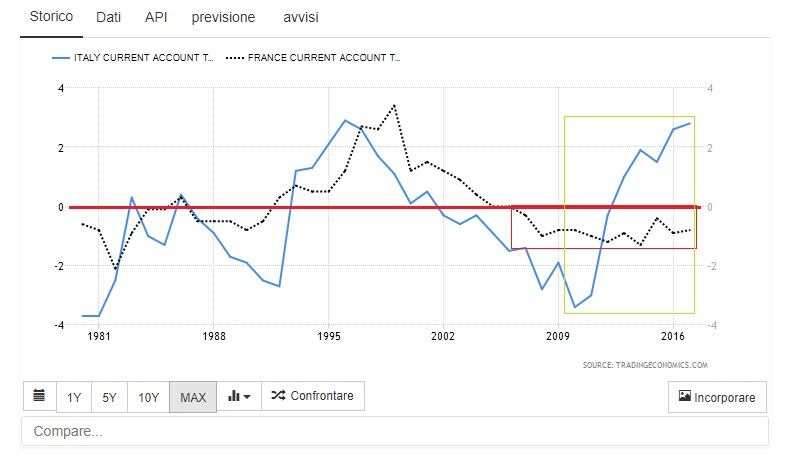

Si certo, c’è sempre qualche furbastro denoantri che sottolinea come il debito pubblico francese e molto inferiore al nostro, ma le dinamiche sono chiare…

In rapporto al Pil loro stanno meglio?

Ma per favore non diciamo fesserie, vogliamo vedere gli altri indicatori, quelli indicatori che televisione e carta straccia italiana non vi faranno mai vedere?

Primo, non dimentichiamoci che il debito ha raggiunto quei livelli grazie alla distruzione della domanda interna e alla deflazione salariale imposta da Monti, Letta, Renzi e Gentiloni, in questi anni è grazie a loro che siamo in questa situazione!

Ma facciamo le cose seriamente, la miserabile crescita francese di questi anni è dovuta in buona parte all’ampio utilizzo del deficit delle partite correnti.

Quindi di cosa parliamo, di cosa parlano analisti, editorialisti ed economisti nostrani venduti all’Europa?

Se non sapete cosa fare fatevi un po di cultura in mezzo ad un mondo di asini…

Dai un'occhiata a questo video fantastico: Intervista Paolo Savona 23/09/2018 https://t.co/riUB7WwIBp

— Andrea Mazzalai (@icebergfinanza) September 25, 2018

Ma vediamo cosa è successo ieri all’altro Mario…

Assalto tedesco all'Italia durante l'audizione di Draghi al Parlamento Europeo: "Non è vero che abbiamo privilegiato Roma" https://t.co/nd9fDzh69b

— L'HuffPost (@HuffPostItalia) September 24, 2018

La tanto celebrata solidarietà che pare regoli i rapporti tra gli Stati membri dell’Unione Europea assume ogni giorno declinazioni nuove e originali. Alla sua ennesima dimostrazione ha assistito il Governatore della Banca Centrale Mario Draghi, audito al Parlamento Europeo, precisamente dai deputati della Commissione per i problemi economici e monetari, dove è andato in scena un “classico” della dialettica bruxellese: una manifestazione incontrollata di vicinanza di alcuni politici tedeschi al popolo italiano.

Ironia a parte, tutto inizia con la domanda dell’eurodeputato Marcus Pretzell, ex esponente di AfD nonché marito di Frauke Petry, ex leader del partito di estrema destra che ha poi abbandonato per contrasti sulla linea politica: partendo dalla grave situazione di rischio in cui versa il principale istituto tedesco, la Deutsche Bank, e alla “regressione” degli asset di DB e della seconda banca tedesca Commerzabank, Pretzell ha sottolineato come la politica monetaria non convenzionale adottata dalla Bce non abbia aiutato le due banche; e ha insinuato al tempo stesso privilegi per gli istituti italiani da parte di Francoforte: “E quindi – ha chiesto l’europarlamentare – secondo lei non c’è stato qualche squilibrio tra quello che è stato fatto per il suo Paese d’origine e quello che è stato fatto per la Germania?”.

Il bello di questa crisi come durante la Repubblica di Weimar è che i tedeschi sono quotidianamente istruiti sulle colpe altrui, sulle responsabilità altrui, la propaganda interna come prima della seconda guerra mondiale è tutta volta a dare la colpa al nemico.

Peccato che come abbiamo visto la principale colpa della crisi de”euro è delle banche tedesche e francesi, peccato che Mario Draghi ha chiuso e sta tuttora chiudendo due occhi sulla reale situazione patrimoniale/finanziaria delle due principali banche tedesche, Deutsche Bank e Commerzbank, per non parlare delle centinaia di banche zombie dei vari land tedeschi.

(…) Poco prima di Pretzell era infatti già intervenuto un altro europarlamentare di Berlino, Bernd Lucke (anche lui fuoriuscito da AfD) spingendosi persino oltre e arrivando a ipotizzare una sorta di riscatto immediato da prelevare dal sistema dei pagamenti europeo Target 2 un secondo dopo la malaugurata uscita dell’Italia dall’Eurozona.

Il resto lo lascio leggere a Voi, quello che mi interessa evidenziare è che per l’ennesima volta Mario Draghi ha dato prova della sua disonesta intellettuale…

Quanto all’Italia, il Governatore della Bce è tornato sulla frase utilizzata qualche giorno fa: “Ho detto che le parole hanno fatto effettivamente danni, perché le famiglie e le imprese pagano tassi più alti di prima”. In numeri, “20 punti base in più per il credito al consumo, lo stesso per piccole e medie imprese”, mentre circa “64 punti base sulle emissioni obbligazionarie delle grandi imprese”, e al tempo stesso sono state date “garanzie e clausole più esigenti”, mentre “per i mutui processo è più lento”, ha detto Draghi.

Non c’è traccia di un aumento degli spread, per quanto riguarda le emissioni obbligazionarie delle imprese, lasciamo perdere si rilegga l’ultimo report della BIS sulle imprese corporate zombies tenute in vita dalla politica monetaria, rifinanziamenti a tassi ridicoli per tutti, per favore non diciamo fesserie, 50/60 punti base sono fesserie, con i tassi attuali, fesserie!

Vuole alcuni dati egregio signor Draghi? E’ chiaro il concetto che ancora una volta nella storia la colpa della prossima crisi sarà vostra come tutte le altre? E’ forse per questo che sta chiedendo agli Stati di mettere via un cuscinetto di riserve per salvare qualche altra delle vostre banche?

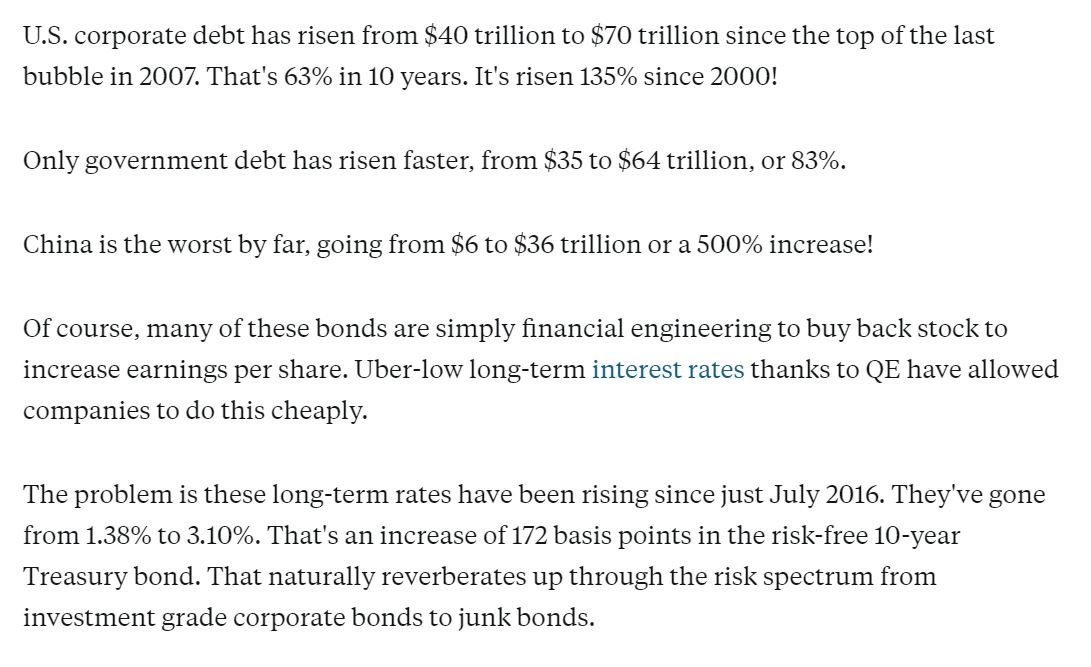

Corporate America, not banks, could cause the next recession: US companies have piled on a record-setting $6.3 trillion of debt https://t.co/uZJp9Ft8cb #FightFor15 pic.twitter.com/3949dqzvpa

— Fight for a Union (@FightForAUnion) September 25, 2018

Emerging Markets Corporate Debt Oustanding

2018: $ 3.900.000.000.000

2008: $ 2.100.000.000.000

Thank you Janet Yellen, Mario Dragi, Haruhiko Kuroda and company. BIS data

Per chi ogni giorni, ogni minuto, ogni istante vede crollare la famigerata linea Maginot, vediamo di fare ordine.

Il fatto che superi 3.263 non significa che la linea è abbattuta, ci vuole molto ma molto di più per farci cambiare idea.

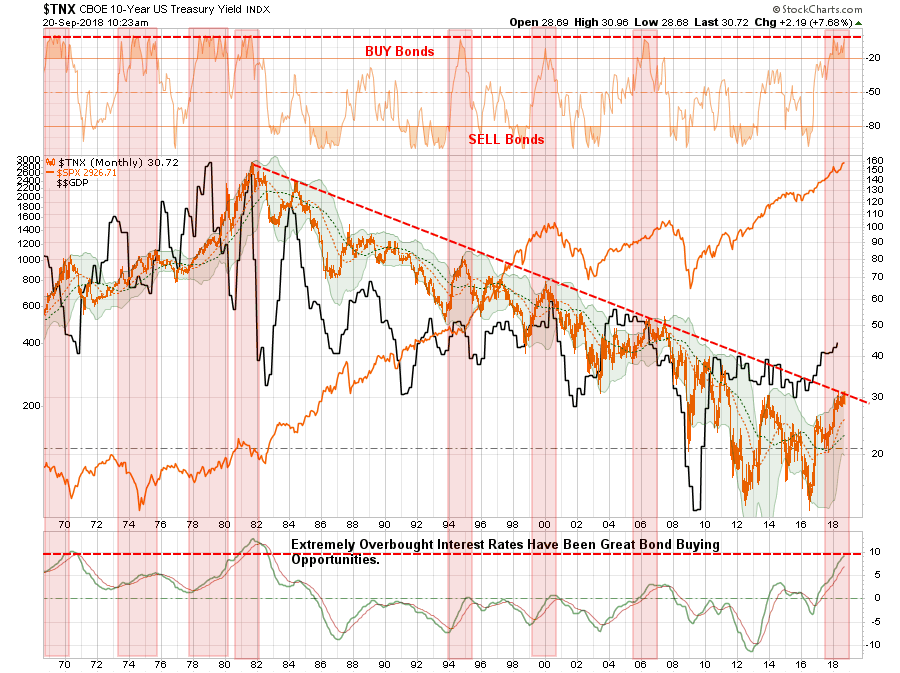

Ci sono diversi punti importanti da notare nel grafico qui sopra, pubblicato dal nostro Lance Roberts su Real Investment Advice

Negli ultimi 40 anni, ci sono state solo sette (7) altre occasioni in cui i tassi erano in ipercomprato. In ogni caso, è stato un grande momento per comprare obbligazioni e vendere azioni.

C’erano solo due (2) altri periodi in cui i tassi erano estesi al di sopra delle loro medie mobili a lungo termine. Quello che si è verificato tra il 1980-1982 ha dato inizio al declino a lungo termine dei prezzi delle obbligazioni.

La crescita economica ha raggiunto il picco ogni volta che i tassi sono saliti. Ogni volta che i tassi hanno spinto in precedenza le deviazioni 2-standard della loro media mobile a 2 anni – si sono verificate cattive azioni come il Crash del 1974, Crash del 1987, Long-Term Capital Management, Default del debito russo, Contagio asiatico, crisi della New Economy e la crisi finanziaria.

Bene, dovrebbe bastare, Voi continuate a sognare, io sono qui sdraiato in riva al fiume come nel 2007, senza fretta ci mancherebbe, godetevi lo spettacolo!