in caricamento ...

ASPETTANDO LO TSUNAMI IMMOBILIARE!

Scritto il 1 Febbraio 2023 alle 08:48 da

Certo, questa volta potrebbe essere diverso, in fondo ci pensa la Fed a comprare tutta la spazzatura ABS immobiliare in circolazione, loro lo sanno, se non lo fanno collassa tutto.

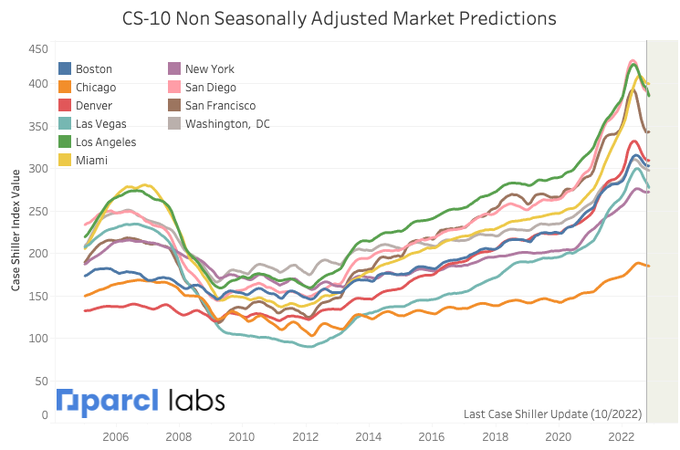

Come previsto, continua la discesa dei prezzi delle abitazioni in America!

Siamo solo all’inizio, probabilmente in questi mesi i dati del mercato immobiliare registreranno un rimbalzo, vista la caduta dei tassi ipotecari dai massimi estivi…

Case-Shiller: National House Price Index "Continued to Decline" to 7.7% year-over-year increase in November https://t.co/w6a6XPA8Qk pic.twitter.com/ahpGH96DcH

— Bill McBride (@calculatedrisk) January 31, 2023

La caduta è univoca in tutte le grandi città, con differente intensità. Ripeto, siamo solo all’inizio, la Banca centrale americana dovrà sostenere il mercato.

Non abbiamo ancora visto nulla, città come Miami, dopo un picco di crescita di quasi il 34% ora si trova ancora in crescita del 18,5 %. Una città con i prezzi in calo a livello annuale è San Francisco.

Come più volte sottolineato, non c’è alcun fenomeno subprime generalizzato oggi, la Fed continua ad acquistare titoli con sottostante mutui immobiliari, ma un’economia senza il propulsore immobiliare è un’economia che resterà stagnante per molti anni ancora.

Le garanzie ipotecarie crolleranno? Nessun problema, oggi le banche sanno come nascondere i problemi, i bilanci in fondo sono pura fantasia.

Il contributo combinato del mercato immobiliare al pil è generalmente in media del 15-18% e si verifica in due modi fondamentali:

- Investimenti residenziali (in media circa il 3-5% del PIL), che includono la costruzione di nuove strutture unifamiliari e plurifamiliari, la ristrutturazione residenziale, la produzione di case prefabbricate e le commissioni degli intermediari.

- Spesa per consumi per servizi abitativi (in media circa il 12-13% del PIL), che comprende gli affitti lordi e le utenze pagate dagli affittuari, nonché gli affitti imputati ai proprietari e i pagamenti delle utenze.

Una fetta davvero importante, soprattutto se si pensa che ha sottratto altre 1,3 punti nell’ultimo trimestre.

The 30-year US mortgage rate has moved from 7.08% to 6.13% over the last 11 weeks, the largest 11-week decline (-95 bps) in rates since January 2009. pic.twitter.com/tSxePBy6US

— Charlie Bilello (@charliebilello) January 26, 2023

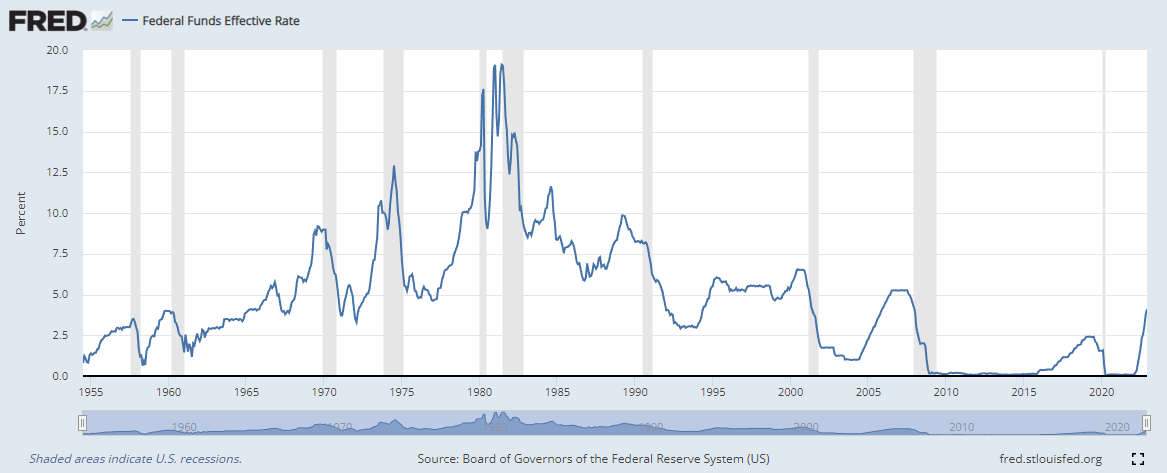

Con questi tassi nessuna possibilità di ripresa, il consumatore americano è in trappola, redditi reali negativi, risparmio zero, debito alle stelle, lavoro a part-time, ma soprattutto, affitti alle stelle, che nonostante i prezzi sono più convenienti che acquistare casa in una bolla.

Basta davvero poco, forse nulla perchè l’immenso castello di sabbia crolli.

Oggi è il giorno della Fed, tutto è già scontato, ma è sempre bello osservare il lavoro degli psicopatici a Wall Street, il denaro non sta mai fermo, il denaro non muore mai.

Fed deliberations over how much more to raise rates will hinge on how much they expect the economy to slow.

I.E. how long are the policy lags?

“We're in a different world… The last several cycles haven’t had pandemics and land wars in Europe in them.” https://t.co/Sfp81wY87L

— Nick Timiraos (@NickTimiraos) January 30, 2023

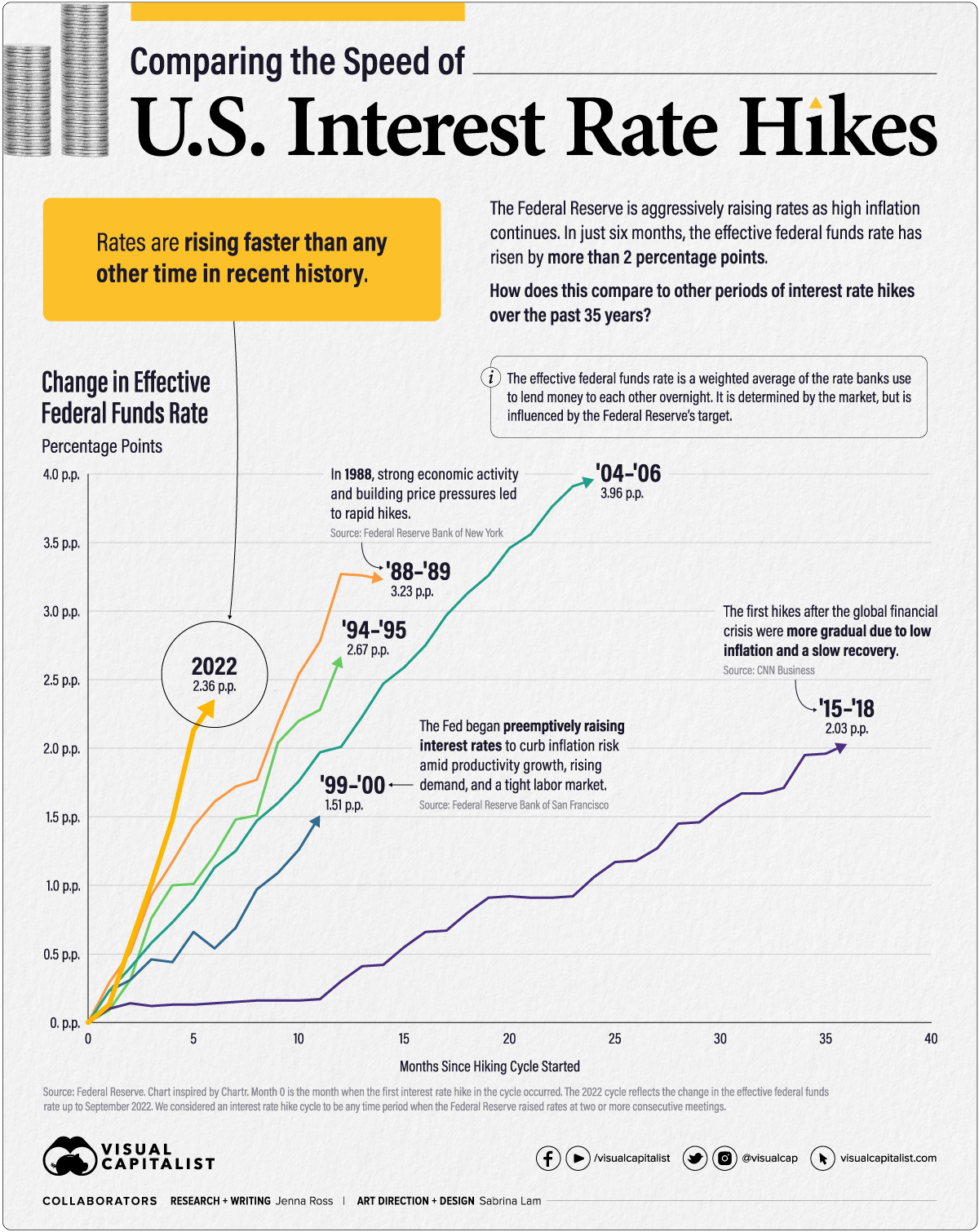

La domanda che si pone Timiraos, una fonte molto seguita della politica monetaria della banca centrale americana è quanto tempo serve all’economia per rendersi conto del folle ritmo dei rialzi della Fed, quanto l’economia ha già scontato questi rialzi.

But there’s disagreement over how long it takes for that to influence the real economy.

Siamo in un mondo nuovo tra pandemie e guerre, secondo Waller un membro della Federal Reserve, ci vogliono 9/12 mesi per vedere gli effetti sull’economia.

Se ciò fosse vero, il bello deve ancora iniziare, abbiamo scontato forse i primi 0,50 punti di rialzo, c’è da scontare ancora 3 punti e oltre.

Lo so, non ci sarà alcuna recessione, lo scrivono tutti, ve lo raccontano tutti, credetemi ci sarà da divertirsi.

Cosa succederà stasera? Nulla, zero, su e giù, in fondo è un gioco.

Ci vediamo domani e grazie di cuore per tutti gli attestati di stima e le Vostre gratificazioni per l’uscita del nostro OUTLOOK 2023. Ad maiora semper!

L’informazione indipendente ha bisogno anche del Tuo prezioso sostegno!

E’ uscito il nuovo Machiavelli, OUTLOOK 2023 intitolato “The final cut” per tutti coloro che hanno contribuito o vorranno contribuire al nostro viaggio, con costanza o generosità.

I manoscritti da inizio anno sono stati una bussola perfetta dopo un periodo di crisi, ma come sempre la verità è figlia del tempo.

Ribadisco per l’ennesima volta che se ci sono problemi di ricezione, firewall, spam, comunicazione tra i diversi provider dovuti a invii multipli, basta inviare una mail e il nostro STAFF che provvederà a risolvere il problema.

Grazie a chi vorrà contribuire liberamente al nostro viaggio!

A questo indirizzo il nostro PUNTOSELLA aggiornerà nei commenti la sua personale rubrica mensile…

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chiunque volesse sostenere il nostro viaggio riceverà in OMAGGIO le analisi di Machiavelli. Per contribuire al nostro viaggio basta cliccare SUL BANNER a fianco dei post sul lato destro della pagina o andare alla sezione DONAZIONI…

SEMPLICEMENTE GRAZIE!

5 commenti Commenta

claudio70

Scritto il 1 Febbraio 2023 at 18:15

La cosa incredibile è che l’sp stia a 4000, non prezzano alcuna recensione ma nemmeno marcato rallentamento,un motivo per cui, secondo me,i banchieri centrali ci daranno dentro con gli aumenti di tasso , almeno finché qualcosa non si rompe

mitopoietico

Scritto il 1 Febbraio 2023 at 20:49

Invece io, purtroppo, per come ho sistemato il mio portafoglio, spero che qualcuno mi lobotomizzi il prima possibile e mi faccia cambiare idea. Devo fare 100% azionario e finalmente avrò un sollievo. Io da solo non riesco

mitopoietico

Scritto il 1 Febbraio 2023 at 21:41

…. Aggiungo che comunque almeno sale alche l’obbligazionario. Però sono seriamente preoccupato: se la speculazione rialzista su TUTTO persevera ci saranno guasti che non sappiamo capire oggi.

Anzi, credo che oramai si sia superata la linea rossa. Speriamo bene

aorlansky60

Scritto il 2 Febbraio 2023 at 08:17

“Le garanzie ipotecarie crolleranno? Nessun problema, oggi le banche sanno come nascondere i problemi, i bilanci in fondo sono pura fantasia.”

Ecco spiegato “il perchè” gli USA necessitavano di UNA GUERRA, e che sia la più duratura possibile… ma non un conflitto ‘locale’ in luogo remoto, come quelli che hanno sempre fomentato in giro per il mondo negli ultimi 80anni, no, questa volta è diverso, avevano bisogno di una GUERRA ‘importante’ in un teatro di operazioni IMPORTANTE (come i confini dell’Europa) che facesse rizzare le antenne a tutto il mondo…

i loro vertici finanziari (Fed e ‘grandi sorelle’ bancarie) sanno meglio di chiunque altri la criticità economica in cui si ritrovano (nonostante loro minimizzino, è da quasi un anno, dall’inizio 2022 che il loro mercato immobiliare ha iniziato a collassare senza più fermare la china discendente, con tutti gli Mbs in pancia alle banche questa è dinamite pura che ricorda quanto accaduto nel 2007…), hanno bisogno di produrre ARMI a getto continuo per aiutare il pil, ma senza “guerre” questo non è possibile, ovviamente…

Devi essere connesso per inviare un commento.

Se la fed ecc. sistemano tutto perche’ preoccuparci e, o rimanere sempre in attesa? Ormai e’ cosi’ e’ un penultimatum perpetuo, relativamente alle nostre vite. Intanto il dollaro viene suonato quotidianamente e questo risolve molte cose. Io non e ho piu’, venduti poco sotto la pari, e anche questo e’ bene.