EUROPA MATRIGNA

In questi ultimi due anni in molti mi hanno scritto chiedendomi quando uscirà il secondo libro, perché la tempesta perfetta non ha il proseguo, soprattutto la tempesta perfetta che ha travolto il nostro Paese.

Ieri è uscita una notizia che come sempre in un Paese immerso in una fogna mediatica resta in secondo piano, oggi il 99,9 % dei titoli sono dedicati ai vaccini, al covid…

Banca Tercas, la Corte Ue respinge il ricorso della Commissione: “Sbagliò, i soldi del fondo interbancario non erano aiuti di Stato” https://t.co/yXVMj5hqWV

— Il Fatto Quotidiano (@fattoquotidiano) March 2, 2021

La Commissione europea, con quel precedente, ha fatto fallire 4 banche italiane, lo chiamano un errore di diritto, io semplicemente lo chiamo un omicidio di Stato, o meglio europeo.

Ma il problema non è la Commissione europea, il problema è una classe politica di venduti, figli del vincolo esterno che non hanno avuto il coraggio di opporsi prima salvando le banche come hanno fatto i tedeschi e poi discutere in tribunale.

La Commissione Europea ha commesso un “errore di diritto” nel considerare aiuto di Stato il salvataggio della Tercas avvenuto nel 2014 attraverso il Fondo Interbancario per la tutela dei depositi, alimentato dalle banche. La Corte di Giustizia dell’Ue ha dato nuovamente ragione all’Italia respingendo l’impugnazione proposta dalla Commissione “contro la sentenza del Tribunale relativa alle misure adottate da un consorzio di banche italiane a sostegno di uno dei suoi membri”. Per i giudici il Tribunale “ha correttamente dichiarato che tali misure non costituiscono aiuti di Stato in quanto non sono imputabili allo Stato italiano“. Quella decisione di Bruxelles ha però fatto giurisprudenza impedendo che Banca Etruria, CariFerrara, CariChieti e Banca Marche potessero a loro volta essere salvate nello stesso modo. Ora sia l’Abi sia il M5s chiedono al governo di attivarsi per ottenere il risarcimento di tutti i danni causati non solo dalla mancata ricapitalizzazione di Tercas ma anche da quella delle quattro banche poi “risolte” dal governo Renzi. Una possibilità, quella della richiesta dei danni, che già due anni fa, dopo la prima sentenza, l’allora ministro degli esteri Enzo Moavero aveva detto sarebbe stata valutata. La questione è però delicata anche politicamente, visto che Margrethe Vestager, che prese quella decisione, è ancora commissaria alla Concorrenza e ha in mano dossier importanti come quello che riguarda Alitalia.

Inutile che vi ricordi quei giorni, giorni nei quali la criminale condotta del governo di allora e della Banca d’Italia che assecondò nel frattempo la via del bail in, ma la storia degli ultimi anni è costellata di danni contro il nostro Paese.

Ve la ricordate la vicenda dei derivati?

Sul grave niente e derivati danni.

Derivati sul debito: a processo Morgan Stanley, Grilli e Siniscalco. Difensore della banca l'ex sottosegretario Catricalà – Il Fatto Quotidiano https://t.co/DxoTHUnEJ3

— Beatrice Beconcini (@BeaBeco) February 28, 2021

E non aggiungo altro!

Quale libro volete scrivere in un Paese nel quale sono tutti li con il nasino all’insu a sognare il messia Mario Draghi, in un Paese che ha la memoria corta?

La questione è però delicata anche politicamente, visto che Margrethe Vestager, che prese quella decisione, è ancora commissaria alla Concorrenza e ha in mano dossier importanti come quello che riguarda Alitalia.

Quindi paura e riverenza, come sempre, zitto e porta a casa, che se no l’Europa si arrabbia!

Risarcimento danni? Non scherziamo era evidente a tutti che quella decisione era illegittima, criminale, come criminale lo è stata la gestione del fallimento delle 4 banche.

Si sono sprecati fiumi di parole per dare ragione per l’ennesima volta alla Commissione europea, nel salvataggio tedesco della NordLB. A quel tempo la Vestager, si inventò che l’operazione non infrangeva le norme sul divieto degli aiuti di stato poiché le operazioni erano state effettuate alle stesse condizioni che un operatore privato avrebbe accettato.

La realtà è che l’Europa ha due pesi e due misure, la verità è che i land tedeschi hanno ricevuto l’autorizzazione a intervenire attraverso il fondo interbancario delle landesbank, con la barzelletta che l’operazione è avvenuta a condizioni di mercato.

A proposito di fondo interbancario delle landesbank…

Nei giorni scorsi, senza grandi squilli di fanfara, è successa piccola una cosa importante nel settore bancario italiano: Banca d’Italia ha autorizzato il primo IPS (sistema di protezione istituzionale) italiano: ne faranno parte le BCC (Raiffeisenkassen) dell’Alto Adige. 1/2

— Vladimiro Giacché (@Comunardo) November 6, 2020

Abbiamo contribuito a fare una cosa importante, che consentirà alle banche di credito cooperativo dell’Alto Adige di rimanere tali rafforzando le garanzie reciproche. E abbiamo imparato che si possono fare anche cose “impossibili”, se sono giuste e se le si vuole veramente.2/2b

— Vladimiro Giacché (@Comunardo) November 6, 2020

Come molti di Voi sanno ho avuto l’onore di dare il mio contributo alla contro riforma che ha contribuito a migliorare le opportunità per le banche di credito cooperativo.

Purtroppo il suggerimento di adottare il sistema di protezione istituzionale è stato adottato solo dalle lungimiranti Raiffeisenkassen, la storia ci dirà chi aveva ragione.

Al minuto 40.15 la citazione del mio ruolo nell'importante riforma delle Banche di Credito Cooperativo da parte del Presidente Commissione Finanze e Tesoro del Senato. L'evoluzione del ruolo delle banche di credito cooperativo nella comples… https://t.co/MLhg0d61MG di @YouTube

— Andrea Mazzalai (@icebergfinanza) June 4, 2019

Tornando a noi, vedremo se Mario Draghi avrà il coraggio di andare a Bruxelles a battere cassa o se come credo, continuerà sul solco degli ultimi governi, profilo basso e guai a dare disturbo.

Per il resto ieri in Germania è stata una giornata da panico, il fantasma della repubblica di Weimar è tornato a tormentare i tedeschi, l’iperinflazione sta per travolgere la Germania…

Dotti, medici e sapienti, ovunque un gregge di scienziati ogni giorno pontifica sull’inflazione sai le materie prime, la strozzatura nell’offerta, le banche centrali stampano come dannate e via dicendo, una cazzata dietro l’altra.

La domanda nessuno la osserva!

In Germania le vendite al dettaglio hanno registrato a gennaio una flessione mensile del 4,5% contro il -9,1% della passata rilevazione (dato rivisto da -9,6%). Il dato è tuttavia inferiore al consensus Bloomberg che indicava un +0,3 per cento.

Ovviamente il Dax festeggia con un rimbalzo di oltre il 2 %.

Siamo seri, i mercati sono un giochino in mano a un manipolo di psicopatici, economisti e analisti al servizio di un casinò che oggi vi raccontano che l’inflazione è ovunque… nella loro immaginazione.

Da un mese le aspettative legate all’inflazione in America stanno scendendo ma gli scienziati vi raccontano come investire sull’inflazione in mezzo a una feroce e devastante deflazione da debiti.

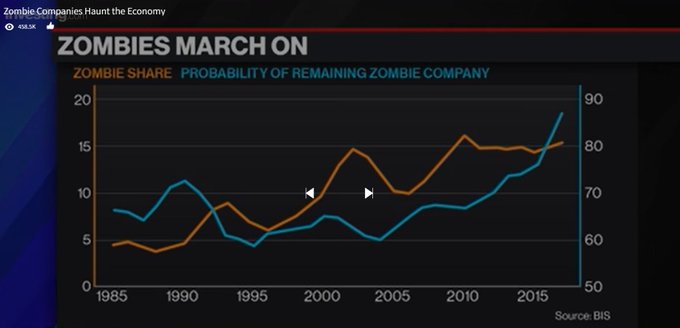

Ogni giorno sopravvivono aziende zombie ovunque, grazie alla gentile collaborazione delle banche centrali, diffondendo il cancro a quelle sane…

Ieri centrato il primo STEP descritto nell’ultimo manoscritto sull’oro…

Per il resto non resta che attendere le favole durano poco, come i pifferai magici che suonano l’inflazione, la velocità di circolazione della moneta continua a crollare, come le loro illusioni!

***Panetta ECB: The steepening in the nominal GDP-weighted yield curve we have been seeing is unwelcome and must be resisted. We should not hesitate to increase the volume of purchases and to spend the entire PEPP envelope or more if needed" pic.twitter.com/zAqFOeZIXn

— Andrea Mazzalai (@icebergfinanza) March 2, 2021

FRANCOFORTE (Reuters) – La Banca centrale europea dovrebbe aumentare gli acquisti di obbligazioni o addirittura incrementare l’intera dotazione destinata a tali acquisti se necessario a mantenere bassi i rendimenti.

Lo ha detto Fabio Panetta, membro del board Bce, dopo settimane di costante crescita dei rendimenti.

“Non dovremmo esitare ad aumentare il volume degli acquisti e a spendere l’intera dotazione del Pepp o oltre se necessario”, ha detto Panetta in un intervento, facendo riferimento al Programma di acquisto per l’emergenza pandemica della Bce.

“Mantenendo i tassi nominali bassi più a lungo, possiamo fornire un forte ancoraggio per preservare condizioni di finanziamento accomodanti”, ha aggiunto.

La paura fa PEPP…

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chi era il presidente della Banca d’Italia?

Quale carriera ebbe tale presidente?

Lo sanno tutti [almeno quelli con un minimo di conoscenze] chi era governatore di Banca d’Italia all’epoca dei fatti (quelli maggiormente significativi per MPS, che vanno dal 2007 al 2009 dell’affaire AntonVeneta)…

Devi essere connesso per inviare un commento.

In tema di banche italiane (colpite da pesanti vicissitudini recenti) non può essere tralasciata MPS; non un istituto di credito secondario (come le quattro citate da A.Mazzalai, quelle che la Com.UE insieme a EBA, per mezzo del governo Renzi e l’avvallo di Banca d’Italia, conciarono per bene nel Novembre 2015) ma uno dei più importanti a livello nazionale per capitalizzazione (ante 2007) oltre al prestigio storico che le proveniva dal passato.

La fonte di tutti i guai per MPS (che finiranno con l’esserle fatale) inizia nel 2007 con l’operazione AntonVeneta dagli spagnoli di Santander (ufficialmente a capo di di AntonVeneta, ma questa di fatto si ritrovava ancora in mano di ABN Amro; in realtà gli spagnoli ne possedevano solo una parte, quella acquistata qualche anno prima dagli olandesi per 6,6 miliardi, non l’intera proprietà), il cui costo per azione fu giudicato irragionevolmente [ed inspiegabilmente] elevato da tutti gli analisti di mercato una volta che MPS annunciò ufficialmente (Novembre 2007) di volere procedere all’Opa per un totale di 9 miliardi di €; ma non finisce qui: in pratica MPS dovette prepararsi a fronteggiare non 9 miliardi ma 17 miliardi; ai citati 9 miliardi di € si devono aggiungere quasi 1 miliardo tra interessi e commissioni relativi all’operazione e la sostituzione con linee di credito proprie dei finanziamenti da cpl. per 7,5 miliardi che Santander aveva accordato ad Antonveneta per migliorarne la liquidità. Questi 17 miliardi € non sono aria fritta e neppure numeri inventati: siccome MPS diverrà da lì a breve oggetto di attenzione della Magistratura Italiana per il pasticcio provocato dal suo board, i giudici italiani incaricati del caso si mettono immediatamente alla ricerca dei vari movimenti operati da MPS per l’acquisto di AntonVeneta; tra il 30 maggio 2008 (data del perfezionamento dell’accordo fra le parti) e il 30 aprile 2009, emergono 8 bonifici partiti da Siena, di cui uno da 9,3 miliardi di € a favore di ABN Amro, 5 -per un totale di 5,2 miliardi di €- a favore di Santander, infine 2 -per un totale di 2,5 miliardi €- alla Abbey National Treasury Service di Londra (una controllata di Santander).

La realtà è che AntonVeneta era zavorrata da debiti, dei quali il board di MPS sembrava non avere la minima idea…

Significava andare a gettarsi -consapevolmente o meno, solo i diretti interessati di MPS possono dirlo- in una trappola senza via d’uscita.

In quel caso gli Spagnoli fecero la figura delle volpi e gli italiani quella dei polli (con gli olandesi dietro le quinte); ora io non credo che gli italiani ai vertici del CDA di MPS (inclusa la sua ingombrante PARTE POLITICA, ovvero la Fondazione Monte Paschi, sappiamo tutti quale Partito politico italiano dominava la banca senese…) fossero degli sprovveduti e gli spagnoli dei geni, il fatto è che, inevitabilmente a monitorare quell’operazione da vicino, dato l’ingente costo (9 miliardi di € non erano pochi per un singolo istituto pur prestigioso come MPS, e di fatto erano assai di più come specificato prima) c’era Banca d’Italia… che di fatto avvallò il deal pur con tutte le riserve a suo carico (prezzo di acquisto troppo elevato, ingiustificato dai numeri di AntonVeneta)… Il resto è storia: svariati aumenti di capitale varati dal CDA della banca senese nel giro di pochissimi anni per tenerla a galla (dal 2010 al 2014, Mps in cinque anni ha richiesto al mercato aumenti di capitale per più di 15 miliardi € totali), comprese emissioni di bonds dai nomi stravaganti che evocano inquietudine (SANTORINI e ALEXANDRIA) a chi vi ebbe a che fare… Qualche anno fà (Dicembre 2016) “getto della spugna” definitivo (l’esecutivo di Gov. Gentiloni da poco subentrato a Renzi dimissionario, della stessa parte politica del board senese, per coprire falle e vergogna della sinistra italiana e per non ammettere l’inamissibile al popolo italiano, molto discretamente delegò quest’ultimo a lavare i panni sporchi : sobbarcarsi l’onere del salvataggio pubblico, non dopo svariate suppliche effettuate dai vertici politici italiani nei confronti di EBA e Com.UE che autorizzarono la nazionalizzazione di MPS; arrivata a quel punto, alla fine del 2016 la banca era ormai spolpata, senza liquidità, di fatto fallita; solo nel 2017 deve emettere almeno 15 miliardi di Euro di bonds garantiti dallo Stato per far fronte agli impegni).

Ma la domanda resta irrisolta: ammesso -e concesso- che il board di MPS (con la Fondazione dietro) non fosse impazzito, perchè hanno deciso questo?…

Ma soprattutto, visto che Siena non era sola a decidere, data l’entità dell’operazione: PERCHE’ BANCA D’ITALIA LO PERMISE ???… Possibile che anche a Palazzo Koch fossero così sprovveduti? …O c’era già in atto una scala di valori -a livello di istituti bancari europei -facenti capo ai rispettivi paesi proprietari, ai quali Banca d’Italia si dovette inchinare?… Ovviamente non ce lo diranno mai.