BCE & FED: DIECI GIORNI DI PURA ILLUSIONE!

Mentre qualcuno continua a salire sull’onda della fantasia, per chi forse aveva qualche dubbio inizia il momento della verità, noi da tempo suggeriamo che una guerra commerciale non la vince nessuno, la perdono entrambi e tra i due litiganti il terzo, l’economia reale muore…

Dazi, la guerra non è finita: in agosto crollo inatteso dell’export cinese https://t.co/iY2cm77rT6

— Andrea Mazzalai (@icebergfinanza) September 8, 2019

Dazi, crolla il commercio tra Usa e Cina – Ultima Ora – ANSA https://t.co/3P3VwZWCrH

— Andrea Mazzalai (@icebergfinanza) September 8, 2019

(ANSA) – PECHINO, 8 SET – Il commercio della Cina con gli Usa crolla bruscamente mentre non si vedono segnali per la fine della guerra dei dazi. L’import di merci statunitensi è diminuito del 22% in agosto rispetto all’anno precedente, a quota 10,3 miliardi di dollari, dopo gli aumenti dei dazi cinesi e l’ingiunzione alle aziende di annullare gli ordini. L’export verso gli Usa, il più grande mercato cinese, sono affondate del 16% a 44,4 miliardi di dollari, per i dazi punitivi imposti dal presidente Donald Trump.

Giusto per chi non sa ancora come funziona una guerra commerciale, per gli ingenui che guardano solo alle banche centrali, non c’è alcuna possibilità di accordo tra Stati Uniti e Cina, solo un’illusione di accordo, forse solo l’ennesima tregua, ma la Cina vuole il rispetto della sua sovranità, prima vuole che gli americani tolgano tutte le tariffe immesse dall’ainizio del conflitto, poi che Trump la smetta di chiedere cose impossibili da realizzare, ovvero ZERO possibilità.

Nell’ultima intervista …

…vi abbiamo già spiegato che Huawei e la proprietà intellettuale sono il centro di gravità permanente di questa crisi, il resto è puro contorno.

La scusa del deficit commerciale è una scusa per ignoranti al giorno d’oggi, la Cina non potrà mai acquistare abbastanza beni americani da bilanciare i deficit, la soia non è un problema, il vero problema è l’incompatibilità delle richieste. Non puoi chiedere alla Cina di aprire le frontiere, cambiare le regole per accogliere le aziende americane e poi volere che le tue aziende tornino a produrre in America, o l’una o l’altra.

Non puoi chiedere alla Cina di aumentare a livelli inimmaginabili le importazioni da un Paese come l’America che a sua volta è vicino al massimo tasso di utilizzo della capacità produttiva, non ha senso.

Non c’è alcun accordo possibile, mettetevelo bene in testa, nessuno può perdere, il gioco del coniglio continua, più vi illudete e più i vostri portafogli verranno massacrati.

Un consiglio, sfruttate bene le prossime due riunioni delle banche centrali, quella del 12 della BCE e quella del 19 della Fed per fare le pulizie estive, potrebbe essere l’ultima occasione.

Ma torniamo in America, visto che in molti si attendevano miracoli dal dato sull’occupazione che invece a pesantemente deluso le aspettative.

The latest US payroll data showed that private sector companies added 96,000 jobs, the weakest in many months https://t.co/n8NpcBQGVB

— Financial Review (@FinancialReview) September 8, 2019

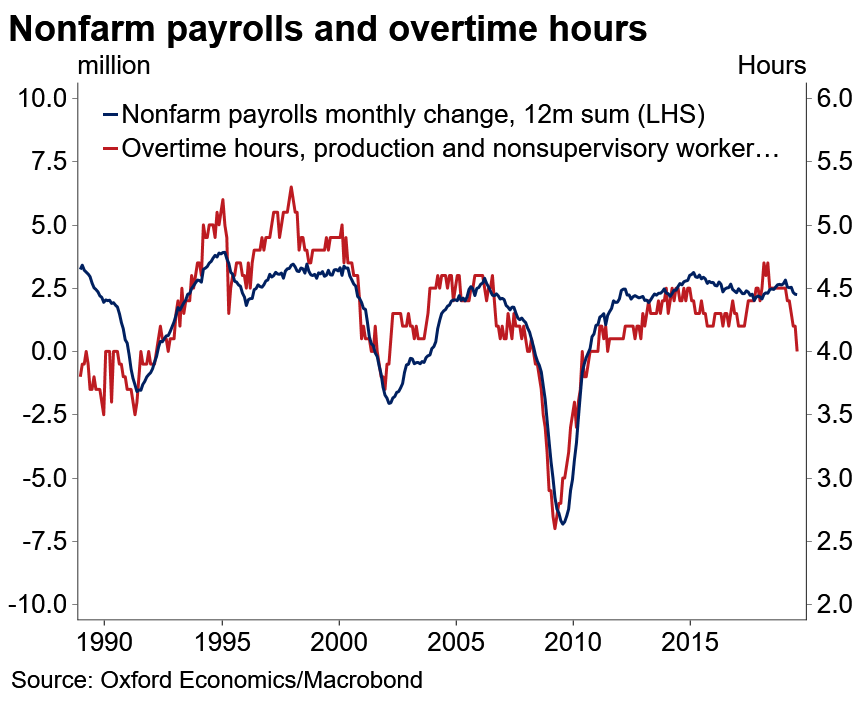

Qui sotto alcuni indicatori anticipatori come ad esempio le ore di straordinario indicano che nei prossimi mesi l’occupazione soffrirà sempre di più negli Stati Uniti che l’aria è cambiata, il peggiore trend dalla fine della Grande Recessione…

La sintesi è che contro le spettative di un maggior numero di posti di lavoro che andava dai 165.000 ai 195.000 nuovi posti, il numero uscito è di soli 130.000 che vanno ulteriormente ridotti di altri 25.000 che non sono altro, come avevamo preavvisato che assunzioni governative temporanee per il nuovo censimento nazionale.

Le revisioni sono state negative per la terza volta, meno 20.000 posti mentre sono aumentati di 397.000 i posti di lavoro part-time involontari, ovvero causati da condizioni economiche in peggioramento e 260.000 quelli part-time volontari.

Detto questo, a parte il fantasmagorico dati sui servizi, pura invenzione, l’ultima tornata di dati macroeconomici americani conferma che le cose stanno peggiorando sempre più, mentre nel fine settimana, Jerome Powell, governatore della Fed suggerisce che non c’è alcuna possibilità di una nuova recessione, che la Banca centrale americana non vede alcuna recessione all’orizzonte…

https://twitter.com/pres5ar/status/1170053987573411842

UNLIKELY come dice lui, improbabile, si come tutte le precedenti crisi e recessioni mai previste dalla FED, mai nella storia dell’economia, una banca centrale ha previsto una recessione MAI, anzi è stata la principale responsabile di tutte le grandi crisi della storia!

Il tono delle osservazioni del presidente della Fed Powell a Zurigo era simile a quello del suo discorso a Jackson Hole. Powell ha ripetuto l’affermazione secondo cui la Fed “agirà in modo appropriato per sostenere l’espansione”, il che indica che si sta inclinando verso un taglio dei tassi di settembre. Nel frattempo, la curva dei rendimenti invertita indica una recessione nel 2020 che costringerà la Fed a tagliare i tassi fino a zero prima della fine del 2020.

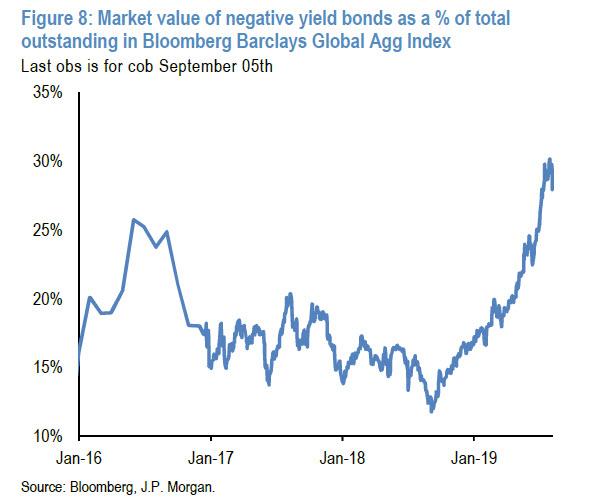

Dopo Icebergfinanza, JPMorgan è stata la prima a dichiarare che il mercato obbligazionario USA è solo all’inizio di una corsa leggendaria, davvero interessante l’ultima loro analisi pubblicata da Zero Hedge, chi sta continuando a comprare obbligazioni a rendimenti negativi?

Alcuni mesi fa, JPMorgan diceva che “l’aumento della volatilità delle obbligazioni unito a un momento molto forte e posizioni elevate stava aumentando il rischio di un grande selloff o inversione delle obbligazioni”.

Il che ci porta a due domande chiave : i) chi sta acquistando obbligazioni con rendimenti negativi, e ii) il rally delle obbligazioni nel mese di agosto ha reso i mercati obbligazionari più o meno vulnerabili, o in altre parole, è il rischio di un crollo dei prezzi o uno shock VaR superiore o inferiore rispetto allo scorso luglio?

Cercherò di farvi una sintesi, chi è interessato potrà leggersi l’intero articolo.

Questo a sua volta va a rispondere alla prima domanda: chi stava acquistando obbligazioni mentre i rendimenti hanno toccato minimi record, poiché suggerisce che il rally delle obbligazioni nel mese di agosto è stato in gran parte guidato da investitori insensibili al VaR come compagnie assicurative e fondi pensione piuttosto che investitori sensibili al VaR. (…) data la forte volatilità delle obbligazioni al momento, ci sono maggiori probabilità che la volatilità delle obbligazioni diminuisca piuttosto che aumentare da qui, indicando una minore probabilità di uno shock VaR attualmente relativo allo scorso luglio .

Una seconda caratteristica comune è stata un rapido deterioramento della liquidità del mercato prima dello shock.

L’argomento è molto tecnico, negli ultimi mesi alcuni gestori hanno ridotto le duration, un errore strategico direi, in quanto l’analisi di JPMorgan conclude che ora il rischio di uno shock è più basso rispetto a qualche mese fa, un rischio di inversione, testimoniato anche dalle recenti dinamiche dei prezzi alle notizie di eventuali riprese dei colloqui, in poche parole sempre meno sono quelli che credono ad un accordo e si tengono stretti il loro reddito fisso.

Questo ci porta alla domanda principale: chi acquisterà obbligazioni con rendimenti negativi già record?

Panigirtzoglou di JPM osserva che esistono in effetti numerosi gruppi di investitori che acquistano obbligazioni con rendimenti negativi; questi includono:

- investitori che temono o si aspettano la deflazione;

- investitori che speculano sull’apprezzamento della valuta;

- investitori che prevedono plusvalenze derivanti dall’allentamento della banca centrale;

- le stesse banche centrali, in particolare quando conducono programmi di acquisto di attività;

- fondi multi-asset e obbligazionari indicizzati o passivi;

E qui apro una parentesi, visto che si parla di fondi obbligazionari, in questo caso è ovvio che vale la stessa regole sui fondi passivi che abbiamo più volte suggerito, il rischio di inversione, difficilmente vale all’inizio di un trend, non alla fine come lo sono tutti i fondi indicizzati alle azioni, corporate o high yield.

- le banche che cercano di evitare tassi di deposito potenzialmente ancora più negativi;

- gli investitori stranieri che potrebbero trovare interessanti le obbligazioni a rendimento negativo dopo la copertura in valuta estera;

- CTA e altri investitori basati sul momentum che sono investitori basati sui prezzi piuttosto che basati sui rendimenti; e

- alcune compagnie assicurative e potenzialmente fondi pensione che potrebbero essere obbligati dalla normativa a ridurre i disallineamenti di durata anche se i rendimenti diventano negativi.

C’è davvero molto di più in questo articolo, tanto lo abbiamo già detto, ora non resta che attendere il QE della BCE, che secondo me sarà costretta a deludere i mercati giovedì, ma vediamo, in fondo è un gioco, neanche loro sanno bene quello che devono fare.

Spero sia chiaro il concetto, ma soprattutto cosa accadrà nel 2020, nel prossimo manoscritto vi spiegheremo per quale motivo, abbiamo davanti ancora tante opportunità dopo aver messo a segno una performance superiore al 35 % in soli dieci mesi sul reddito fisso.

A beneficio di chi ci segue da poco, so benissimo che in passato quando la FED ha iniziato a ridurre i rendimenti sono iniziati a salire e i prezzi a scendere, sappiamo quello che avviene quando inizia un quantitative easing è per questo che suggerisco prudenza nel breve termine, ma non medio non c’è storia in potenziale è esplosivo!

Come sempre nella storia capacità finanziaria e perspicacia polita sono inversamente proporzionali. La salvezza a lunga scadenza non è mai stata apprezzata dagli uomini d’affari se essa comporta adesso una perturbazione nel normale andamento della vita e nel proprio utile. Cosi si auspicherà l’inazione al presente anche se essa significa gravi guai nel futuro.

Questa è la minaccia per il capitalismo (…) E’ ciò che agli uomini che sanno che le cose vanno molto male fa dire che la situazione è fondamentalmente sana!

Questa frase del grande JK GALBRAITH è un’altra pietra fondamentale su cui si basa da anni il nostro viaggio insieme alla …”Verità figlia del Tempo!”, sembra di essere tornati davvero indietro sino al 2007, un manipolo di esaltati incapaci di una qualsiasi analisi seria che corre dietro alle fantasie dei banchieri centrali…

“A giudicare dai mercati obbligazionari di tutto il mondo, l’Armageddon economico – o qualcosa di terribilmente vicino ad esso – è proprio dietro l’angolo.” – SocGen, 5 settembre 2019

“Un consiglio, sfruttate bene le prossime due riunioni delle banche centrali, quella del 12 della BCE e quella del 19 della Fed per fare le pulizie estive, potrebbe essere l’ultima occasione.”

Per “pulizie” ti riferisci a bond corporate e generalmente a roba di scarsa qualità tutto da vendere?