SLOW ECONOMY

Basta solo una frase pronunciata da Bernanke nel suo discorso di ieri per arrivare a comprendere come la sindrome giapponese sia ben più che una semplice ipotesi, sempre con le dovute proporzioni e nella speranza che tutti gli enormi squilibri tuttora esistenti si risolvano gradualmente…..

Even after a recovery gets under way, the rate of growth of real economic activity is likely to remain below its longer-run potential for a while, implying that the current slack in resource utilization will increase further. We expect that the recovery will only gradually gain momentum and that economic slack will diminish slowly. In particular, businesses are likely to be cautious about hiring, and the unemployment rate is likely to rise for a time, even after economic growth resumes. FED

Per cercare di comprendere sino in fondo le prospettive di una qualunque ripresa economica in America dobbiamo osservare attentamente l’evoluzione del mercato immobiliare, il centro di gravità permanente di questa crisi, probabilmente il maggior vortice presente nello stretto tra Scilla e Cariddi, dove gorghi, mulinelli e vortici appunto, stanno temporaneamente diminuendo di intensità in attesa che le correnti principali riprendano la loro dinamica.

Nella testimonianza del 5 maggio di Bernanke davanti al Joint Economic Committee, U.S. Congress, Washington, D.C. questa frase da una chiave di lettura dell’importanza del mercato immobiliare.

We continue to expect economic activity to bottom out, then to turn up later this year. Key elements of this forecast are our assessments that the housing market is beginning to stabilize and that the sharp inventory liquidation that has been in progress will slow over the next few quarters.

Come abbiamo visto in passato senza gli investimenti residenziali e i consumi non vi sarà alcuna ripresa sopra il potenziale di lungo termine!

Grazie a MIKE SHEDLOCK riscopriamo delle vecchie conoscenze, la T2 Partners che abbiamo conosciuto in occasione dell’analisi dal titolo REALISMO IMMOBILIARE.

Innanzitutto diamo un’occhiata a quanto accade in California, ricordando che California e Florida sono i due stati americani maggiormente colpiti dalla depressione immobiliare in quanto tra i più densamente popolati e dove si concentra la più alta densità di immigrati aggirati con il fenomeno subprime.

Questa è la percentuale stato per stato dei famigerati mutui ARMs e ricordate che da alcuni giorni i tassi a lungo termine sono esplosi al rialzo, non per l’inflazione ma per la paura dell’insostenibilità del deficit americano.

thanks to MIKE_SHEDLOCK

Qui sopra avete invece una specifica della dinamica che attende le reimpostazioni dei mutui ARMS tipologia Alt-A ovvero categoria intermedia, tra i prime e i subprime, che abbiamo già visto più volte. Occorre sottolineare che Wells Fargo una delle banche bocciate dalla farsa dello "stress test" è infarcita di mutui Alt-a, eredità dell’acquisizione di Wachovia.

Ora tornando all’analisi della T2 Partners scopriamo una novità assoluta! QUI

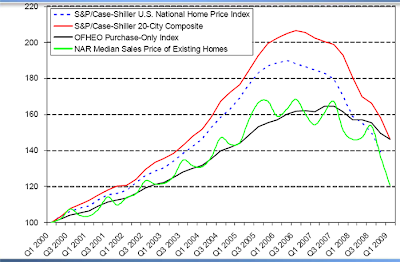

Case Shiller vs. Lawler Case Shiller vs Lawler

In questo articolo del NEW_YORK TIMES per la prima volta sento parlare di Thomas Lawler un economista che sostiene che il grafico di lungo termine espresso da Robert Shiller è "falso" un insieme di dati incoerenti ed inattendibili.

La polemica tra i due economisti verte sul fatto che nessuno ha mai trovato un modo preciso per effettuare le variazioni dei prezzi degli immobili poichè non esistono due case uguali e il cambiamento di prezzo di una delle due case non deve corrispondere necessariamente al valore di case apparentemente simili nelle vicinanze e tantomeno a quelle a centinaia di chilometri di distanza.

In questo io sono d’accordo, credo non esista altro mercato come quello immobiliare cosi variegiato ed imprevedibile nella dinamica dei prezzi.

La polemica è sul fatto che i prezzi a lungo termine dell’indice Case/Shiller non sono attendibili. Ricordo di aver letto recentemente nell’ultimo libro di Shiller la sua meraviglia di non trovare indicazioni sui prezzi del mercato immobiliare a lungo termine e di essersi affidato quindi ad un insieme di indicatori e studi presenti. Per i prezzi dal 1890 al 1934 si è affidato al lavoro di un trio di economisti mentre per i prezzi dal 1934 al 1953 la ricerca è stata condotta da un suo gruppo di ricercatori attraverso cinque giornali dell’epoca.

L’obiezione è che un insieme di metodologie di ricerca cosi variegate difficilmente è attendibile. In una relazione dle 30 marzo la T2 ha sottolineato come per quanto riguarda l’indice S&P Case/Shiller vi è la necessità di un ulteriore calo del 13 % prima di tornare il linea con la media di lungo termine.

Secondo Lawler invece adattando l’indice si scopre che i prezzi hanno già raggiunto la media nella maggior parte del paese.

Ora diamo un’occhiata a questo importante grafico!

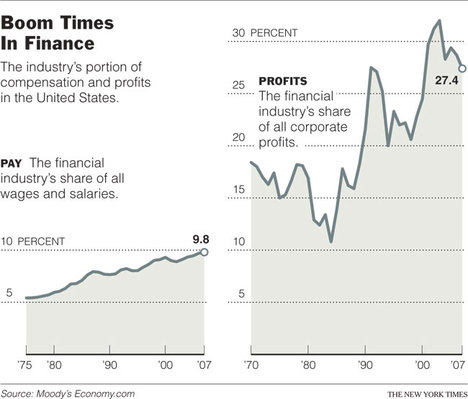

Mortgage Debt vs. Equity

La percentuale del debito supera il valore della casa stessa.

Negli ultimi 30 anni il debito ipotecario è stato al servizio dei profitti finanziari

Bene ora date un’occhiata a questi altri due grafici che sono la sintesi del recentissimo post riferito alla splendida analisi dei ricercatori della FED di San Francisco,. ARCHIMEDE E_LA_LEVA_PERDUTA. una parte dell’analisi grafica che si sarebbe dovuta proiettare a Trento……..

Non credo sia difficile notare come abbiamo davanti ancora molto tempo prima che il debito venga completamente assorbito, la Debt Deflation di Irving Fisher, la sua dinamica è ancora in corso!

Qui sopra invece notiamo ancora una volta come seguendo le orme della "lost decade" la dinamica di rientro del debito americano sia potenzialmente solo all’inizio.

La percentuale cartolarizzata nei mutui non governativi che fanno riferimento a Freddie & Fannie è del 15 % ma le insolvenze arrivano al 51 %! La percentuale complessiva di insolvenze sfiora l’ 8 %….. una famiglia su quattro non ha onorato le rate del mutuo o si è vista pignorare la casa.

Ricordo a tutti che il dato relativo al Pending Home, uscito ieri che testimonia i preliminari di acquisto di una nuova abitazione, rappresenta il riflesso incondizionato delle famiglie americane ai bassi tassi ipotecari in circolazione e molto difficilmente le prospettive economiche future delle stesse famiglie che continuano a dover fare i conti con un mercato del lavoro che vedrà una continuazione del trend oltre il 10 % nel tasso di disoccupazione e di quasi il 20 % in quello relativo alla sottoccupazione.

Oggi Bernanke è stato chiaro….

" L’occupazione, tuttavia, proseguirà fino all’anno venturo, con il mercato del lavoro che manterrà la sua debolezza per un po’. Secondo Bernanke, la maggior parte dei posti di lavoro creati dallo stimolo fiscale sarà nel settore privato e il programma di stimolo avrà effetto sull’occupazione nel corso di due o tre anni. " REUTERS

" Among the enormous costs of the downturn is the loss of nearly 6 million jobs since the beginning of 2008. The most recent information on the labor market-the number of new and continuing claims for unemployment insurance through late May–suggests that sizable job losses and further increases in unemployment are likely over the next few months." federalreserve.gov

…..si suggerisce un notevole aumento delle perdite dei posti di lavoro e un ulteriore aumento della disoccupazione probabilmente già nei prossimi mesi. E’ da notare che non si tratta solo del settore automobilistico che non mancherà di creare pressione sul tasso di disoccupazione.

Per quanto riguarda i consumi le prospettive sono una meraviglia…. BLOOMBERG

June 4 (Bloomberg) — Target Corp. said sales at stores open at least a year fell 6.1 percent in May, more than analysts’ estimates, after customers made fewer and smaller purchases and cut spending on clothing and home goods.

The sales “were somewhat below our expectations,” Gregg Steinhafel, chairman and chief executive officer at Target, said in a statement today. The Minneapolis-based retailer predicted sales this month would drop by a percentage in the mid single digits.

RetailMetrics LLC, a Swampscott, Massachusetts-based researcher, predicted a 3.7 percent decline for May.

Same-store sales fell by an average of 4.6 percent at 32 U.S. retail chains last month, according to the International Council of Shopping Centers. Retailers including Macy’s Inc., Costco Wholesale Corp. and Saks Inc. reported steeper declines than analysts estimated as rising unemployment spurred consumers to cut spending.

Questa è un’altra importante frase sempre pronunciata da Bernanke il 5 di maggio…..

(…) In particular, businesses are likely to be cautious about hiring, implying that the unemployment rate could remain high for a time, even after economic growth resumes. (…)

Le imprese manteranno un cauto atteggiamento nei confronti delle assunzioni il che implica che il tasso di disoccupazione rimarrà alto per un po di tempo anche quando la crescita si sarà avviata…….il che non è una novità!

Inoltre ricordo che il positivo dato relativo all’indice ISM manifatturiero, positivo per quanto riguarda la produzione, i nuovi ordini e le esportazioni, non è stato accompagnato da un ulteriore recupero dell’occupazione, il che fa presumere che la ripresa della produzione atta alla ricostituzione delle scorte e dei magazzini avviene nella prudenziale fase di attesa, senza produrre nuove assunzioni.

L’unico dato da evidenziare in riferimento al rilascio odierno della ADP è che la revisione del mese precedente ha aggiunto 54.000 perdite di lavoro passando dai meno 491.000 della prima lettura ai 545.000 della revisione, un indice che tiene in considerazione esclusivamente il settore privato e non quello governativo. Una percentuale di revisione di oltre il 10 % testimonia comunque il grado di assoluta incertezza dei dati americani che come nel caso degli ordini all’industria sono stati rivisti al ribasso dal meno 0,9 % al meno 1,9 %.

Prendiamo ad esempio il Sole 24 Ore che scrive…

"(…) Secondo i dati dell’Adp a maggio, negli Stati Uniti, sono stati tagliati 532 mila posti di lavoro nel settore privato, dato peggiore delle previsioni che indicavano -520mila. Si tratta tuttavia del minor calo da novembre, segno che la fase frenante dell’economia è in fase di affievolimento. (…)

Domanda da profano! Ma se il dato del mese di aprile era uscito a meno 491.000 come è possibile che i meno 532.000 di maggio corrispondano al minor calo da novembre….che facciamo attendiamo la revisione di giugno! E cosi via per ogni notizia, se impostata dimenticando il passato, può assumere una diversa prospettiva a seconda del momento e badate bene che molti siti hanno espresso lo stesso concetto.

Resta chiaro che il picco nella disoccupazione è stato raggiunto ora si tratta di osservare quanti mesi o forse anni ci vorranno per riprendere i tassi di crescita esistenti prima della Grande Recessione!

" Job-cut announcements last month showed the smallest increase in more than a year, Chicago-based placement firm Challenger, Gray & Christmas Inc. also said today. Planned firings rose to 111,182, up 7.4 percent from May 2008. The rise was the smallest since firings last dropped in February 2008. Bloomberg

Declines in Jobs vs. Past Recessions

Lascia inoltre alquanto perplessi la notizia che l’Indice che misura l’attività manifatturiera di Chicago il distretto manifatturiero più grande di tutto il paese sia sceso in maniera sensibile.

Nel mese di maggio l’indice che misura l’attivita’ manifatturiera nell’area di Chicago e’ sceso a quota 34.9 dai precedenti 40.1 punti di aprile. Lo ha comunicato la Purchasing Management Association di Chicago, l’associazione dei manager responsabili degli ordini di acquisto del settore manifatturiero. Il dato si e’ rivelato inferiore alle attese degli economisti, che erano per un incremento a 42 punti. ( WSITALIA )

| MANUFACTURING AT A GLANCE MAY 2009 |

||||||

|---|---|---|---|---|---|---|

|

Index |

Series Index May |

Series Index April |

Percentage Point Change |

Direction |

Rate of Change |

Trend* (Months) |

| PMI | 42.8 | 40.1 | +2.7 | Contracting | Slower | 16 |

| New Orders | 51.1 | 47.2 | +3.9 | Growing | From Contracting | 1 |

| Production | 46.0 | 40.4 | +5.6 | Contracting | Slower | 9 |

| Employment | 34.3 | 34.4 | -0.1 | Contracting | Faster | 10 |

| Supplier Deliveries | 49.8 | 44.9 | +4.9 | Faster | Slower | 8 |

| Inventories | 32.9 | 33.6 | -0.7 | Contracting | Faster | 37 |

| Customers’ Inventories | 46.0 | 49.5 | -3.5 | Too Low | Faster | 2 |

| Prices | 43.5 | 32.0 | +11.5 | Decreasing | Slower | 8 |

| Backlog of Orders | 48.0 | 40.5 | +7.5 | Contracting | Slower | 13 |

| Exports | 48.0 | 44.0 | +4.0 | Contracting | Slower | 8 |

| Imports | 42.5 | 42.0 | +0.5 | Contracting | Slower | 16 |

| OVERALL ECONOMY | Growing | From Contracting | 1 | |||

| Manufacturing Sector | Contracting | Slower | 16 | |||

Il livello dei prezzi pagati per le materie prime risente di un aumento esclusivamente determinato dal prezzo del petrolio e del gas naturale.

Commodities Up in Price #2 Fuel Oil and Natural Gas* are the only commodities reported up in price. Commodities Down in Price Aluminum Based Products (2); Caustic Soda (3); Corrugated Containers (5); Natural Gas* (10); Stainless Steel Related Products; Steel (9); and Steel Products (4).

Secondo la Fed, l’output gap farà da freno all’inflazione, nonostante il rialzo di materie prime e greggio. I fattori inflativi come valute e prezzi delle materie prime dovranno essere monitorati con attenzione, ma altri indicatori sono compatibili con attese di un’inflazione stabile. ( Reuters) ……queste sono le considerazioni odierne di Bernanke sull’inflazione.

Tornando al mercato immobiliare occorre sottolineare che la tendenza e la dinamica dell’occupazione, non mancherà di esercitare pressione con oltre 500.000 posti di lavoro persi ogni mese il che ci riporta all’ultimo post dal titolo FORECLOSURES CONTDOWN! in attesa della prossima onda osservando la fine del fenomeno subprime, una buona notizia che non può farci dimenticare come le dinamiche del mercato immobiliare abbisognano di anni e non di mesi.

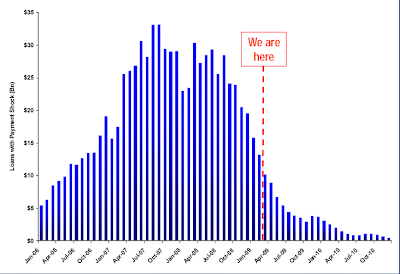

Subprime Resets

E’ importante ricordare inoltre che a partire dal 2005 mutuatari con alto merito di credito evidenziato dai FICO SCORE hanno optato o sono stati indotti ad optare per le opzioni ARMs e SUBPRIME quando avrebbero potuto tranquillamente accedere a categorie PRIME.

Inoltre il NEW_YORK_TIMES ci dice che …. FORECLOSURES: No end in sight.

A continuing steep drop in home prices combined with rising unemployment is powering a new wave of foreclosures. Unfortunately, there’s little evidence, so far, that the Obama administration’s anti-foreclosure plan will be able to stop it.

La dinamica di aumento delle foreclosures continua e non vi è alcuna prova che il piano di Obama possa arrestarle in quanto il maggior problema è che si concentra solo sulla riduzione dei pagamenti mensili che sono solo una parte del problema nella loro onerosità. Per oltre 15 milioni di americani che hanno un mutuo residuo superiore al valore attuale della casa il rischio default è evidente. Nessun ammortizzatore in caso di malattia o licenziamento. Non vi sarà alcun recupero sino a quando l’onda dei pignoramenti non si sarà arrestata, con conseguenze a catena sul sistema finanziario. Una riduzione delle rate non può attenuare la perdita di valore di una casa.

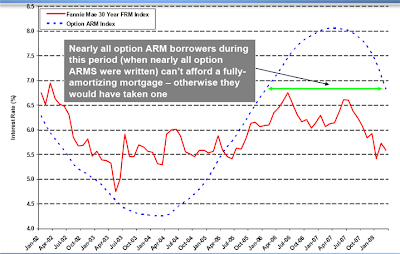

Le insolvenze nei mutui cartolarizzati ARMs sono in deciso aumento!

Option ARM Delinquencies

Cal Sales vs. Home Equity Loans

Case Shiller vs. NAR Median Sales Price vs. OFHEO Index

Change In Nonfarm Payroll Employment

Gli ultimi dati parlano di un aumento del costo del lavoro ma di una spesa per i consumi ancora negativa pur se in timida ripresa, il che porterà ad una pressione negativa sul PCE del secondo trimestre. I dati sulla vendita di auto nel mese di maggio pur migliorati non possono sostanzialmente cambiare la fisionomia dei consumi per il secondo trimestre anche a fronte di un aumento del reddito determinato dagli incentivi fiscali.

Date un’occhiata a questo post su CREDITWRITEDOWNS via NAKEDCAPITALISM! vi sono dinamiche in corso che noi conosciamo molto bene.

Icebergfinanza come un cantastorie che si esibisce nelle strade e nelle piazze delle città!

La "filosofia" di Icebergfinanza resta e resterà sempre gratuitamente a disposizione di tutti nella sua "forma artigianale", un momento di condivisione nella tempesta di questi tempi, lascio alla Vostra libertà, il compito di valutare se Icebergfinanza va sostenuto nella sua navigazione attraverso le onde di questo cambiamento epocale!

Per sostenere ICEBERGFINANZA clicca qui sotto

“La polemica tra i due economisti verte sul fatto che nessuno ha mai trovato un modo preciso per effettuare le variazioni dei prezzi degli immobili poichè non esistono due case uguali e il cambiamento di prezzo di una delle due case non deve corrispondere necessariamente al valore di case apparentemente simili nelle vicinanze e tantomeno a quelle a centinaia di chilometri di distanza.”

Così come avviene per la considerazione che in finanza nulla si crea e nulla si distrugge (ma tutto trasla), anche l’idea che i valori immobiliari siano difficilmente confrontabili è fondamentalmente errata.

Esistono 4 grandezze principali che determinano il valore di un immobile:

il costo di costruzione

il grado di senescenza dell’immobile

il valore dell’area (valore macro) e il valore della location specifica dell’unità immobiliare (valore micro)

l’over value indotto dalla progettazione

Le prime 2 sono le grandezze più stabili che potremmo definire “universali” non variando in maniera abnorme in funzione dello spazio e del tempo, risultando quindi oggettivamente misurabili, e per questo facilmente confrontabili.

Il valore dell’area e della location specifica dell’unità dipende invece da una molteplicità di fattori, fattori che si prestano però ad essere raggruppati in categorie omogenee, risultando alla fine anch’essi facilmente misurabili e confrontabili.

L’over value dovuto alla progettazione (si fa riferimento alla progettazione “micro”, quella a livello di unità immobiliare) è invece una grandezza soggettiva quindi teoricamente difficilmente misurabile; per fortuna essa incide il modo molto relativo sul valore complessivo dell’immobile.

Che storicamente non esista una analisi approfondita che consenta un confronto affidabile non comporta necessariamente l’affermazione che i valori mobiliari non siano confrontabili.

Un saluto

Renzo

Poi se vogliamo esistono dei criteri induttivi assai più semplici, anche se necessariamente meno precisi, per controllare le dinamiche dei prezzi immobiliari: il principale è il rapporto fra reddito disponibile e il valore medio del mq costruito, indice che potrà poi essere posto in relazione alla variazione della redditività media degli immobili nel tempo.

Credo che utilizzando tali criteri si possa avere un’idea abbastanza precisa delle dinamiche di prezzo proprie del settore immobiliare, anche perché le serie storiche dei valori da monitorare sicuramente esistono.

Renzo

Sapete, Vi dico ancora questo…

è vero che quando il Capitano dice: “Ognuno è Capitano di se stesso” lo comprendo e lo condivido e che ognuno deve… impegnarsi nella propria vita…portando questo viaggio nella propria quotidianità e…perché no località.

E’ chiaro che comprendo molto, molto bene, anche se lo condivido un po’ meno, ciò che dice Renzo..o ccp..o lo stesso pinio nei suoi confronti; e sono certa, come ho già scritto che non stiamo affatto girando in tondo, non mi piace, non mi è mai piaciuto forzare le situazioni e gli eventi…

Non so cosa si potrà fare e se si potrà fare qualcosa insieme, come ciurma….(qual cosina

sono due anni che la stiamo già facendo)

Ma come dice Andrea ”la Verità è figlia del Tempo, i contatti rimangono, il fitto intreccio di esistenze si sta costruendo, ma c’era già, c’è sempre stato… forse meno visibile, e quello che sarà …quando sarà…se sarà…io ci sono… fornendo il mio umile contributo…

nulla si crea in un istante…meno che meno le cose importanti!

“Il rispetto sarà la nostra bussola, il nostro sestante, la nostra mappa. Ci farà riflettere prima di fare, ascoltare prima di parlare, osservare prima di decidere.

Sarà un invito al rallentamento alla ponderazione, alla compassione. Non dico che dovremo amarci tutti quanti, ma sicuramente dovremo imparare a praticare l’empatia. Metterci nei panni dell’altro e, quando saremo più bravi, metterci nei panni delle altre forme di vita..”

…

“Lasciata alle spalle la pretesa d’essere i “migliori”, i “predestinati”, i “comandanti, (aggiungo, anche se so benissimo che Noi non abbiamo questa pretesa) possiamo (aggiungo dobbiamo) iniziare una lenta ma inesorabile metamorfosi da predatore a coinquilino del pianeta Terra.

…

Di scoperta in risveglio, di meraviglia in scombussolamento, inizierà un viaggio infinito nei meandri dell’esistenza e sarà un arricchimento che non avremo mai potuto immaginare, prigionieri com’eravamo di un pensiero troppo riduttivo..”(da Ama la vita, come Te stesso)

Per ora continuiamo a navigare…più”ricchi” di quando siamo partiti! Disegnando le Nostre, chiare indelebili, consapevoli rotte….fino al prossimo attracco in un porto sicuro!

p.s uno scambio di e-mail e n° di cell. c’ è stato … Un iniziale confronto può viaggiare anche in altre modalità…fino ad appunto, al prossimo attracco in porto.

Renzo se Vuoi contattami Ti fornisco l’e-mail, anche SD…e il “ragazzo” di (LO), asan.o chiunque fosse interessato al prossimo incontro…Il cucolo….Bill non ho la tua!.

E’ chiaro che nella mia città avete sicuramente un’amica…

p.s Marco Colacci, so che problemi di salute Ti hanno impedito di esserci…riprenditi presto…alla prossima…e grancav…grancav??… Francia R?? e Daniele? C’eri?

Buona giornata…a presto…

Valentina

“e ricordate che da alcuni giorni i tassi a lungo termine sono esplosi al rialzo, non per l’inflazione ma per la paura dell’insostenibilità del deficit americano.” se così fosse anche i prezzi dei TIPS dovrebbero scendere, ma non sta accadendo!? – forse in caso di default USA i TIPS hanno una tutela maggiore ??? – “Oggi Bernanke è stato chiaro….” mettiamoci d’accordo : i vari Bernanke , Greenspan e altri , vanno presi in considerazione oppure no; mi sembra manipolatorio citarli quando dicono nero e sbeffeggiarli quando dicono bianco “il positivo dato relativo all’indice ISM manifatturiero, positivo per quanto riguarda la produzione, i nuovi ordini e le esportazioni, non è stato accompagnato da un ulteriore recupero dell’occupazione, il che fa presumere che la ripresa della produzione atta alla ricostituzione delle scorte e dei magazzini avviene nella prudenziale fase di attesa, senza produrre nuove assunzioni.” la ricostituzione delle scorte è UNA BALLA ENORME ! sono ai minimi storici , sono scese ancor più dei consumi, è tutto dire! – sfido chiunque a fornire dati che confermino il ripristino delle scorte!!!! – L’occupazione poi, come tutti dovrebbero ormai sapere, è un EFFETTO della crisi, non una causa : tutte le analisi dimostrano che la ripresa occupazionale avviene a recessione terminata, quindi non è un dato anticipatore! ” Il dato (PMI CHICAGO) si e’ rivelato inferiore alle attese degli economisti, che erano per un incremento a 42 punti.” una volta si diceva che battere o meno le aspettative è un modo sbagliato di guardare le cose: il dato è migliore del mese precedente! Al momento potrebbe già bastare, no ? “Una riduzione delle rate (dei mutui) non può attenuare la perdita di valore di una casa.” beh, se l’abbassamento della rata evita il pignoramento ECCOME se attenua la perdita di valore … e non solo di quella casa ma dell’intero isolato! Il piano Obama non ha certezza di funzionare è vero … ma nemmeno certezza di NON funzionare: anche le banche hanno interesse a non far far pignorare le case e il piano Obama va nella direzione giusta “… il che porterà ad una pressione negativa sul PCE del secondo trimestre” dove non si può confutare l’attuale tenuta/ripresa si preferisce prevedere un futuro plumbeo: il PCE del I trimestre com’è stato!!!??? chi lo sa? riflessione: come può essere compatibile un tasso di risparmio delle famiglie in forte crescita ( media nazionale ) con un apparente difficoltà ( media nazionale ? ) nel pagare i debiti pregressi e disoccupazione/sottoccupazione galoppante ????? Ci avete mai pensato ??? Io ( e Rampini nel suo libro in edicola ) mi sono già dato una risposta … Fogar

Investors are optimistic on the economy – BLOOMBERG

hyperinflation – FABER indicator end of recession breakeven rates measure inflation Fogar

Investors are optimistic on the economy – BLOOMBERG

hyperinflation – FABER indicator end of recession breakeven rates measure inflation Fogar

Finalmente un post vecchio stile … mi spiace capitano ma mi sembrava un pò senza vento il tuo veliero …. ma vedo che probabilmente era solo questione di aspettare .

E allora …. vai di bovina ?!

Grazie di esistere Fogar!

“……forse in caso di default USA i TIPS hanno una tutela maggiore ???”

Andrea#…..forse perchè tu credi che gli USA possono andare in default???

“Oggi Bernanke è stato chiaro….”

mettiamoci d’accordo : i vari Bernanke , Greenspan e altri , vanno presi in considerazione oppure no; mi sembra manipolatorio citarli quando dicono nero e sbeffeggiarli quando dicono bianco.

Andrea # Bernanke e Greenspan vengono citati solo quando dicono la realtà….se poi pensi che vadano esaltati….accomodati pure!

“il positivo dato relativo all’indice ISM manifatturiero, positivo per quanto riguarda la produzione, i nuovi ordini e le esportazioni, non è stato accompagnato da un ulteriore recupero dell’occupazione, il che fa presumere che la ripresa della produzione atta alla ricostituzione delle scorte e dei magazzini avviene nella prudenziale fase di attesa, senza produrre nuove assunzioni.”

la ricostituzione delle scorte è UNA BALLA ENORME ! sono ai minimi storici , sono scese ancor più dei consumi, è tutto dire! – sfido chiunque a fornire dati che confermino il ripristino delle scorte!!!! – L’occupazione poi, come tutti dovrebbero ormai sapere, è un EFFETTO della crisi, non una causa : tutte le analisi dimostrano che la ripresa occupazionale avviene a recessione terminata, quindi non è un dato anticipatore

Andrea# Bernanke ha appena affermato che secondo l’ufficio studi della BEA il PIL del primo trimestre è sceso per il 50 % ad opera delle scorte……cosa pensi che farà salire il pil nel secondo trimestre…i consumi, le esportazioni, gli investimenti…….la ripresa del mercato immobiliare, magari gli stimoli fiscali…….o forse la fiducia dei consumatori!

” Il dato (PMI CHICAGO) si e’ rivelato inferiore alle attese degli economisti, che erano per un incremento a 42 punti.”

una volta si diceva che battere o meno le aspettative è un modo sbagliato di guardare le cose: il dato è migliore del mese precedente! Al momento potrebbe già bastare, no ?

ANdrea# Caro Fogar dai un’occhiata alla notizia qui sotto….

MILANO (MF-DJ)–L’indice dei direttori di acquisto di Chicago a maggio

e’ risultato pari a 34,9 punti evidenziando un calo rispetto al dato di

aprile (40,1) e sotto le attese del mercato (42).

Lo ha reso noto la National Association of Purchasing Management (Napm)

di Chicago.

red/est/zav

(fine)

…..se il dato di aprile era 40,1 ed ora è risultato 34,9 secondo te è migliorato dal mese precedente…..pregasi verificare le informazioni!

“Una riduzione delle rate (dei mutui) non può attenuare la perdita di valore di una casa.”

beh, se l’abbassamento della rata evita il pignoramento ECCOME se attenua la perdita di valore … e non solo di quella casa ma dell’intero isolato! Il piano Obama non ha certezza di funzionare è vero … ma nemmeno certezza di NON funzionare: anche le banche hanno interesse a non far far pignorare le case e il piano Obama va nella direzione giusta

Andrea# a parte che l’affermazione suddetta non è mia ma di un giornalista cerchiamo di essere pratici se la riduzione della rata non è sufficiente per permettere di evitare la marea di default non serve a nulla specialmente con persone che sono state indotte o ha assunto di propria iniziativa un impegno finanziario insostenibile….

“… il che porterà ad una pressione negativa sul PCE del secondo trimestre”

dove non si può confutare l’attuale tenuta/ripresa si preferisce prevedere un futuro plumbeo: il PCE del I trimestre com’è stato!!!??? chi lo sa?

Andrea # una meraviglia è stato dai un’occhiata ai grafici scoppia di salute……

riflessione: come può essere compatibile un tasso di risparmio delle famiglie in forte crescita ( media nazionale ) con un apparente difficoltà ( media nazionale ? ) nel pagare i debiti pregressi e disoccupazione/sottoccupazione galoppante ?????

Ci avete mai pensato ??? Io ( e Rampini nel suo libro in edicola ) mi sono già dato una risposta …

Andrea# ……prova a chiederti per quale motivo gli investimenti sono assenti non solo nelle aziende e nelle famiglie abienti e occupate ….per quale motivo siamo in una trappola di liquidità e perchè si parla di paradosso della parsimonia……ti dice niente la parola deflazione……quando si aspetta che i prezzi scendano per acquistare…..

Detto questo caro Fogar senza rancore credo che il nostro dialogo si sia spinto ben oltre il dovuto……in quanto resta in sottofondo quella tua voglia spasmodica di trovare il pelo nell’uovo o l’ago nel pagliaio ad ogni riga e conclusione condivisa.

Buona fortuna sinceramente e senza alcun rancore!

Andrea

dopo “Detto questo caro Fogar senza rancore credo che il nostro dialogo si sia spinto ben oltre il dovuto…..” e

“Bernanke e Greenspan vengono citati solo quando dicono la realtà…” ( ci mancherebbe … ) beh, non mi resta che abbandonare definitivamente la nave ! Se poi inflazione invece di deflazione , ripresa invece di depressione , ritorno alla normalità invece di tempesta valutaria , S&P500 a 1000 invece che a 600 sono pelo nell’uovo … !!?? addio Fogar

Fogar,

mi dispiace dirlo.

Sei un emerito cretino!

Invece di ragionare in termini dialettici, confronto che sarebbe stato molto salutare, non hai fatto altro che riportare forzatamentte il dibattito sul contradittorio e sullo scontro, cercando solo di porre in cattiva luce l’autore di questo blog invece che convincere e condividere con le buone maniere una tua visione leggermente diversa e magari accettata da altri utenti del blog.

Stai certo, nessuno rimpiangerà il tuo puntiglio fastidioso e impertinente … contunua a correre felice dietro ai germogli verdi della finanza fantasiosa !!!

Ciao

Hunter76Lima

Devi essere connesso per inviare un commento.

tutto in leggero miglioramento però.

un po di ottimismo , e quindi è plausibile che tutti si aspettino un miglioramento ..il tutto dimostrato dalla corsa delle borse .

e allora è possibile aspettarsi ancora una salita