PAYROLLS USA … CAMBIA IL VENTO!

Ci sono tante belle cose da raccontarvi in questo interessante inizio di settimana, ma noi preferiamo partire da qui…

Da domani ci sarà da divertirsi… New York Fed Announces the Start of Secondary Market Corporate Credit Facility ETF Sales on June 7 – FEDERAL RESERVE BANK of NEW YORK https://t.co/marEwGYeug

— Andrea Mazzalai (@icebergfinanza) June 6, 2021

La Federal Reserve inizierà presto a vendere le obbligazioni societarie e i fondi negoziati in borsa che ha acquistato lo scorso anno attraverso un veicolo di prestito di emergenza istituito per contenere le ricadute economiche della pandemia di Covid-19.

Il veicolo, Secondary Market Corporate Credit Facility ha in pancia oltre 5 miliardi di obbligazioni di società e ETF investiti in debito societario.

Le vendite, che dovrebbero essere completate entro la fine di quest’anno, non sono correlate alla politica monetaria, ha affermato un funzionario della Fed. I proventi netti saranno rimessi al Dipartimento del Tesoro, che ha finanziato la creazione della struttura.

I titoli di debito societario sono distinti dagli oltre 7,3 trilioni di dollari di debito del Tesoro e titoli garantiti da ipoteca di agenzie nel bilancio della Fed.

Fin qui nulla di interessante, elemosina, 13 miliardi di cui solo poco più di 5 di obbligazioni societarie.

Qualcuno dice che si tratta di una cifra importante ma in realtà è nulla rispetto al bilancio di quasi 8000 miliardi della Fed. In realtà non è stato altro che l’ennesima socializzazione del debito da quello privato a quello pubblico, una mossa che non ha fatto altro che amplificare la speculazione su obbligazioni spazzatura.

In realtà è solo uno specchietto per le allodole

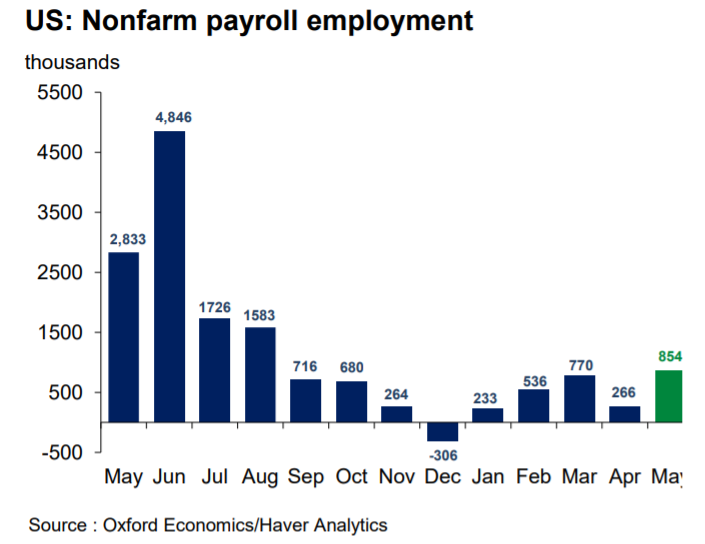

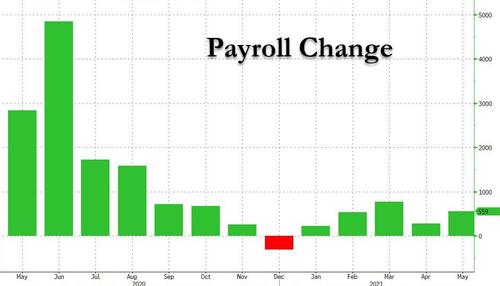

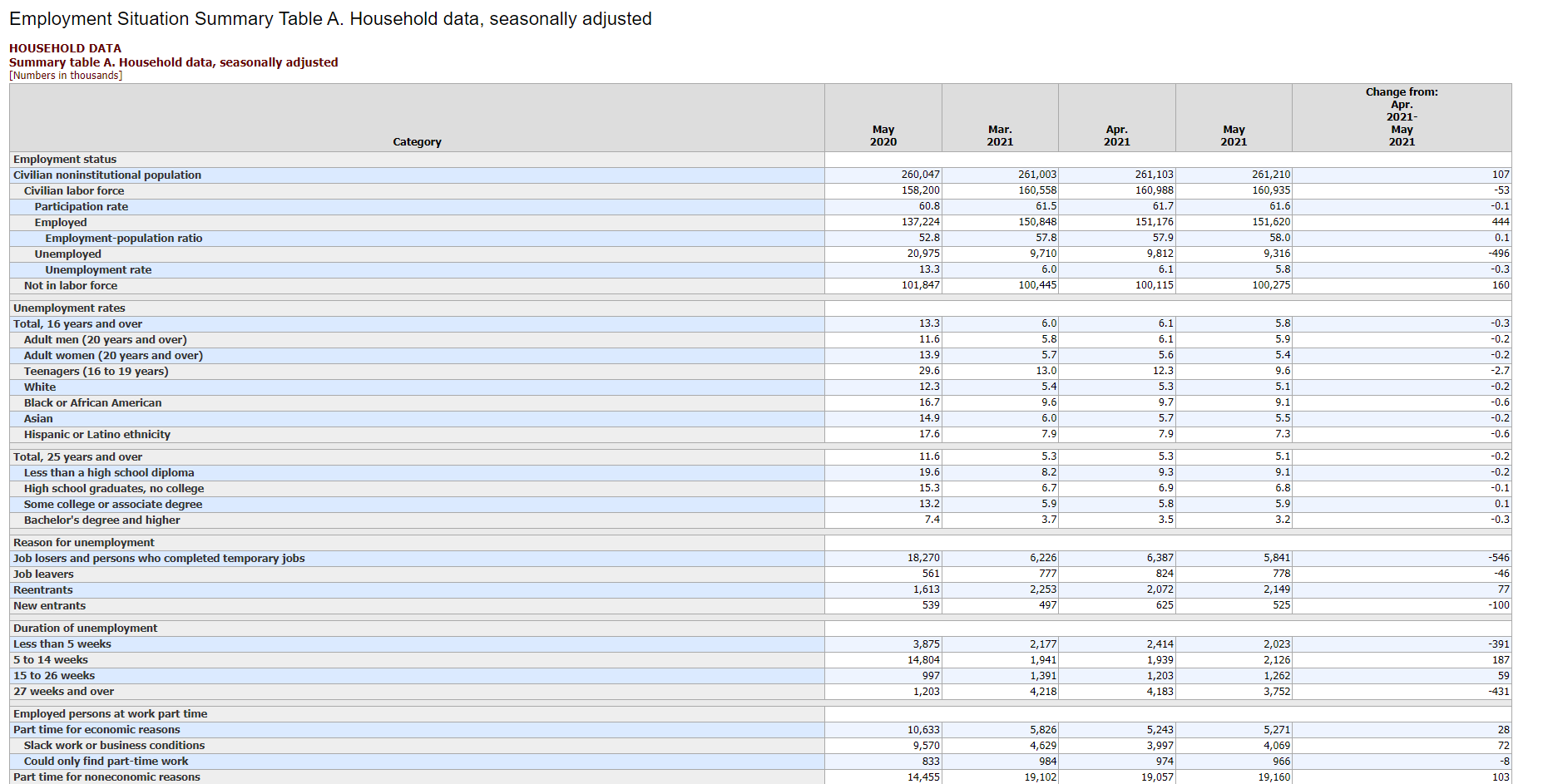

Ma torniamo alle cose serie, per il secondo mese consecutivo, il rapporto sull’occupazione negli Stati Uniti è stato inferiore alle aspettative di economisti e analisti che non hanno la più pallida idea della realtà.

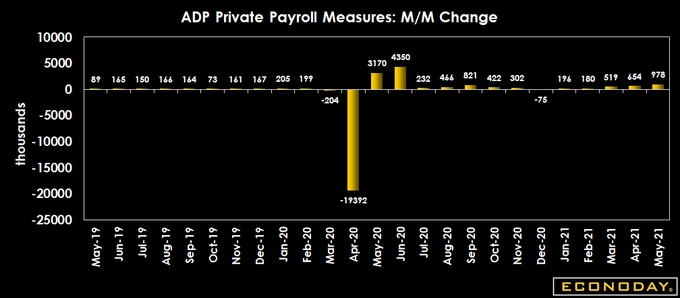

Le aspettative erano irrealistiche figurarsi dopo i dati completamente inattendibili della ADP che suggeriva quasi un milione di posti di lavoro.

Il diavolo come sempre nei dettagli che vi racconteremo a breve, nessuna ripresa all’orizzonte, sembra che …

A maggio, quasi 8 milioni di persone hanno riferito di non essere state in grado di lavorare perché il loro datore di lavoro ha chiuso o perso l'attività a causa della pandemia… DEFLATION!

— Andrea Mazzalai (@icebergfinanza) June 4, 2021

…quasi otto milioni di americani hanno riferito di non riuscire a lavorare perché il datore di lavoro ha chiuso o perso definitivamente l’attività a causa della pandemia.

Quasi tutti i posti di lavoro aggiunti erano nelle categorie tempo libero e ospitalità e istruzione. Ma, per il secondo mese consecutivo, abbiamo anche visto numeri piuttosto deboli sia nel settore delle costruzioni che nel settore manifatturiero.

Nessuna novità anche qui, bastava dare un’occhiata ai numeri degli indici ISM, addirittura il settore retail ha perso 6.000 posti di lavoro.

Nessun problema sino a quando tutti sono sussidiati, ma per favore finitela di scrivere fesserie sull’inflazione.

I posti di lavoro nell’edilizia sono diminuiti di 20.000 mentre i posti di lavoro nel settore manifatturiero sono aumentati solo di 23.000 dopo un calo di 32.000 ad aprile. Inoltre, il tasso di partecipazione alla forza lavoro è sceso di un decimo di punto percentuale al 61,6% quando il mercato si aspettava che salisse al 61,8

Il settore edilizio perde posti di lavoro nel bel mezzo della stagione migliore?

Le persone abbandonano la forza lavoro in un momento in cui vaste opportunità di lavoro e ridotti sussidi di disoccupazione avrebbero suggerito il contrario?

Il calo della demografia accentuato dal distanziamento sociale del COVID è un cancro che erode consumi e investimenti insieme al debito, minore.

Il dato di venerdì è pessimo alla luce di riaperture e continui stimoli monetari, pessimo, oltre 12 milioni di americani sono ancora senza lavoro. Le revisioni al rialzo dei mesi precedenti già di per se anemici sono nulle o quasi. Il lavoro a part-time è salito ovunque.

Le ore settimanali lavorate sono scese, i salari sono distorti perché occupazioni più remunerate hanno resistito meglio durante la pandemia, rispetto a coloro che aveva bassi salari e sono stati spazzati via al mercato del lavoro.

Mancano ancora 7,6 milioni di posti di lavoro dall’inizio della pandemia

Alcune perdite sono permanenti a causa di un aumento del lavoro da casa e degli acquisti online, le ore di lavoro sono rimaste sostenute poiché i datori di lavoro tesi si sono appoggiati ai lavoratori esistenti al posto di quelli nuovi che non riescono a trovare o che non cercano per risparmiare, come detto le assunzioni nel settore delle costruzioni sono diminuite poiché l’aumento dei costi sembra limitare l’attività e la nuova bolla immobiliare incomincia a fare male.

Come ho scritto venerdì è stata una brutta giornata per coloro che stanno scommettendo contro il calo dei rendimenti e i treasuries,

Anyone who shorted the 10-year is having a bad day. pic.twitter.com/d25BhbabcG

— Brian Chappatta (@BChappatta) June 4, 2021

Chi conta, i bond vigilantes hanno già compreso che la festa è finita, le scommesse sulla reflazione stanno per essere chiuse, sarà il più spettacolare “short squeeze” della storia.

A key measure of investors’ inflation expectations has slipped in recent days, stirring debate over whether it has peaked https://t.co/adh43MxNHg via @WSJ

— Andrea Mazzalai (@icebergfinanza) June 7, 2021

Una misura chiave delle aspettative di inflazione degli investitori è scivolata negli ultimi giorni, suscitando il dibattito sul fatto che abbia finalmente raggiunto il picco dopo la salita quasi inarrestabile di quest’anno.

A partire da mercoledì, l’indicatore noto come tasso di pareggio a 10 anni ha suggerito che l’indice dei prezzi al consumo aumenterà di una media annua del 2,47% nel prossimo decennio, secondo Tradeweb. Era in aumento dal 2,01% alla fine dello scorso anno, ma in calo rispetto al recente massimo del 2,57% del 12 maggio.

Due asset determinano il tasso di pareggio: titoli del Tesoro USA nominali e titoli protetti dall’inflazione del Tesoro, o TIPS, che aumentano i loro pagamenti all’aumentare dell’indice dei prezzi al consumo. Quando gli investitori acquistano TIPS, i rendimenti sui titoli sono generalmente inferiori ai titoli del Tesoro nominali della stessa scadenza. Tale differenza è chiamata tasso di pareggio perché i detentori di TIPS possono in definitiva guadagnare lo stesso rendimento dei detentori di buoni del Tesoro nominali se l’inflazione media annuale dell’IPC corrisponde a tale divario per tutta la durata delle obbligazioni.

A partire da mercoledì, il rendimento della nota del Tesoro statunitense a 10 anni di riferimento era dell’1,591%, mentre il rendimento del TIPS a 10 anni era circa meno 0,877%.

Lo so, se andate nella vostra banca o ascoltate il Vostro consulente di fiducia, vi dirà che c’è rischio nei bond americani, che costano troppo, che sono pericolosi, che il dollaro sta per estinguersi, che c’è di meglio in circolazione, quello che vi hanno raccontato nella maggioranza in questi lunghi 13 anni.

L’ultima grande occasione è qui adesso, noi ci siamo, sulla base di dati e ricerche vi abbiamo spiegato per tanti anni perché il trend principale è la deflazione da debito, mai una volta la realtà non ci ha dato ragione in questi ultimi anni, il timing per chi investe nel reddito fisso, in bond sovrani a lungo termine, conta relativamente, ciò che conta è che anche questa volta la realtà sarà figlia del tempo. Il mercato toro delle obbligazioni USA non è ancora finito, servirà ancora qualche mese di pazienza ma poi assisteremo ad un’accelerazione addirittura superiore a quella del 2018 che ha portato i bond trentennali a realizzare una performance superiore al 70% total return, rischio cambio compreso.

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea