in caricamento ...

POWELL … ASPETTANDO GODOT INFLATION!

Scritto il 11 Luglio 2019 alle 12:00 da

Prima di parlare della patetica conferenza di Powell ieri davanti alla Commissione dei serivizi finanziari della Camera, occupiamoci dell’ennesimo articolo superficiale pubblicato ieri sul Sole 24 Ore…

La mina «duration» che rischia di far saltare il mercato dei #bond https://t.co/fgz99vPooh pic.twitter.com/Tyoh33TQWa

— IlSole24ORE (@sole24ore) July 10, 2019

Avessi letto da qualche parte che l’ennesimo record a Wall Street è irrazionale e non supportato in nessuna maniera dai fondamentali, sarebbe bastato per ignorare questo articolo, ma visto che sono ormai una decina di anni che ogni tanto viene fuori la paranoia della bolla obbligazionaria e via dicendo, andiamo a vedere cosa scrive Cellino…

Una mina vagante dalla portata di 2,4 trilioni di dollari si aggira per il mondo. È quella che potrebbe «esplodere» sul mercato dei titoli governativi a livello globale, nel caso l’andamento dei rendimenti dovesse mutare la direzione imboccata negli ultimi mesi e aumentare di 100 punti base, un solo punto percentuale. Non si tratta, è bene metterlo in chiaro, dello scenario che gli economisti ritengono più probabile nell’immediato futuro, ma non è neppure un evento così impossibile.

Notare che si parla di titoli governativi, nessun accenno ai titoli corporate o ad alto rischio, figurarsi se si parla dei 14 emittenti “junk” spazzatura, che ieri sono riusciti in Europa a farsi pagare da investitori, per piazzare la loro immondizia, il loro debito.

Ovviamente la bolla è sempre e solo nei governativi!

L’ingrediente esplosivo, quello che rischia di fare da detonatore è in questo caso la duration , termine che in gergo tecnico definisce la scadenza residua dei titoli che si hanno in portafoglio. Quella dell’indice Bloomberg Barclays Global Aggregate Treasuries Total Return – che rappresenta il mercato dei titoli governativi e ha come sottostante strumenti per circa 29mila miliardi di dollari – viaggia di questi tempi a 8,4 anni. Si tratta dei massimi storici appunto, e a suo modo rappresenta una conseguenza della caccia ai rendimenti degli investitori, costretti a spostarsi su titoli dalla durata più lunga per evitare (o almeno limitare) l’impatto dei tassi negativi.

E dai con questi titoli governativi!

Il problema è che il fenomeno è anche particolarmente pericoloso, dato che un rialzo anche minimo del livello dei tassi di interesse può trasformarsi in un calo significativo delle quotazioni di quei bond. «Per ogni punto base di aumento di tassi possiamo stimare in modo semplificato un impatto negativo in termini di valore dei bond, e quindi di perdita in conto capitale, attorno ai 24 miliardi di dollari a livello globale», spiega Luca De Biasi, Wealth Business Leader di Mercer Italia. In altre parole, un aumento generalizzato dell’1% dei tassi di interesse rischia di tradursi in una perdita di qualcosa come 2.400 miliardi di dollari per l’industria: passo dopo passo si è dunque creato un mostro dalla difficile gestione nel mercato obbligazionario.

ZERO possibilità di assistere ad un rialzo dei tassi del 1 % nei prossimi 5 anni, ZERO, anzi preparatevi a vedere i tassi soprattutto in America, scendere di un altro 1 %, questo suggerisce la storia e l’analisi empirica e osservare rendimenti negativi negli altri Paesi sulle scadenze a trenta anni.

Questa è la nostra scommessa, questa è la scommessa che sino ad oggi ha portato i suoi frutti.

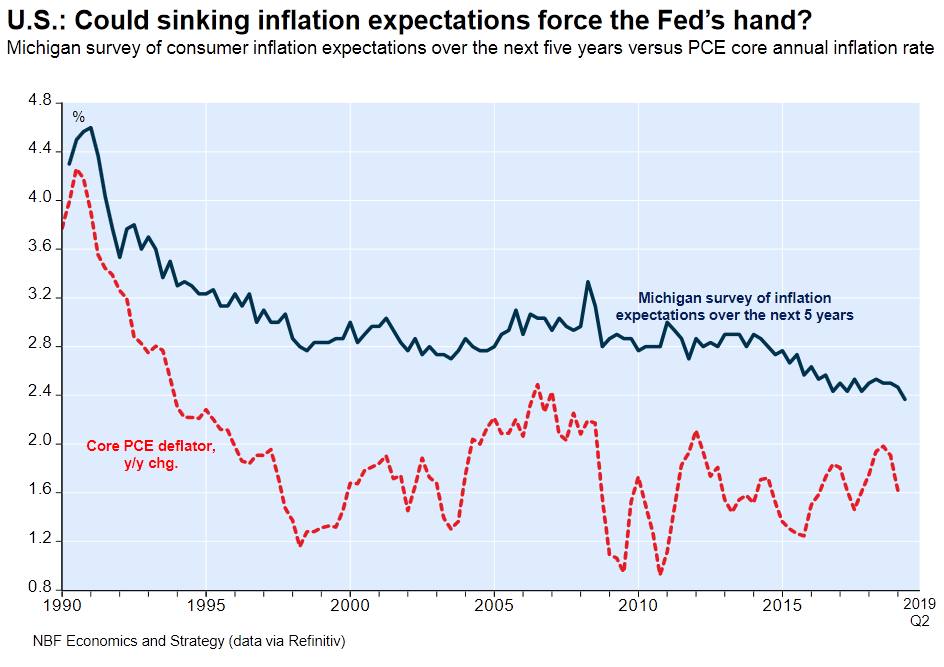

Ieri abbiamo ricordato che le aspettative di inflazione monitorate dalla Fed del Michigan sono ai minimi storici e che la Fed manco prendeva in considerazione gli ultimi dati usciti dal mercato del lavoro e puntuale è arrivata la conferma da Powell…

… puntuale come sempre, il crollo delle aspettative di inflazione è un grosso problema…

Powell apre a taglio tassi, 'non lascio'. A Wall Street record dell'indice S&P500 che supera 3 mila punti #ANSA https://t.co/H3R63aJyIz

— Ansa Economia (@ansa_economia) July 10, 2019

“C’e’ il rischio che un’inflazione debole possa essere ancora più persistente di quanto attualmente ci aspettiamo“. Si tratta di un netto cambio di rotta rispetto a due mesi fa quando Powell aveva detto che la debolezza dell’inflazione era “transitoria”.

Ora non voglio entrare nel merito delle analisi di questi scienziati, ma anche un bambino avrebbe compreso che in una deflazione da debiti l’inflazione era pura illusione, la debolezza dell’inflazione è “transitoria” dall’autunno del 2009, quando ad Assisi in una leggendaria conferenza con oltre 200 partecipanti dichiarai che l’inflazione era morta e che la deflazione da debiti ci avrebbe accompagnati per almeno due decenni.

Ogni giorno, ogni mese, ogni anni, salta fuori qualcuno che urla di stare attenti all’inflazione, la donna nera dell’economia, ma nessuno che ha il coraggio di studiare gli effetti di una deflazione da debiti e mettere in guardia dai rischi.

https://twitter.com/icebergfinanza/status/1149225090028068864

Le conseguenze della trade war tra Usa e Cina, ha notato, hanno già penalizzato gli investimenti delle aziende “notevolmente rallentati”. In alcune delle maggiori economie mondiali, secondo il numero uno della Fed, l’incertezza sul commercio sembra già aver causato “un rallentamento della crescita”. “Questa debolezza potrebbe influire anche sull’economia americana”, ha detto Powell, aprendo le porte all’atteso taglio dei tassi, quasi a voler giustificare davanti ai parlamentari una mossa in arrivo, suggerita da tempo dal presidente americano in un irrituale rapporto istituzionale “interventista” tra Casa Bianca e Fed. “Ci sono ancora una serie di decisioni politiche irrisolte, legate alle questioni commerciali, alla soglia del debito federale americano e alla Brexit”, ha spiegato Powell che influisce sulla volatilità dei mercati e sulle previsioni economiche.

Un nostro caro compagno di viaggio questa mattina mi ha fatto notare questo articolo…

Ma perchè tanta ignoranza… Fmi, il cammino dei Treasury è insostenibile https://t.co/6XfZmrlE3Z di @Fondi e Sicav

— Andrea Mazzalai (@icebergfinanza) July 11, 2019

Fmi, il cammino dei Treasury è insostenibile. La mancata normalizzazione della politica monetaria potrebbe avere effetti indesiderati nel medio termine

Si accenna alla continua diffusione di oppiacei e numero di suicidi nella società americana, distribuzione dei redditi assente, disagio sociale diffuso che va di pari passo con l’aumento del debito pubblico.

Non sto qui a spiegarvi le implicazioni sociali di una deflazione da debiti, non ci vuole chissà quale scienza per comprendere che un mondo dove il debito è la regola e la concentrazione della ricchezza quotidianità, non ha alcun futuro, lo suggerisce la storia, prima o poi arriverà una rivoluzione o una guerra.

I livelli di indebitamento sono molto elevati anche sul versante corporate e i bilanci delle società si stanno debilitando. L’accomodante politica monetaria ha alimentato la tendenza all’indebitamento da parte delle società e ha fatto lievitare i rischi di natura finanziaria nel medio termine. L’eccesso di indebitamento coinvolge sia le società con rating bassi (quelle che emettono i bond high yield per riuscire a raccogliere risorse sul mercato dei capitali) sia quelle investment grade (che invece utilizzano l’indebitamento a costi contenuti per finanziare operazioni a favore degli azionisti sotto forma di buyback e distribuzione di dividendi). Questo mix di fattori viene considerato dal Fmi come il responsabile principale dell’ascesa delle quotazioni di molti assets finanziari. La risposta istituzionale alla crescita di tali rischi è stata finora molto bassa (e ancora più bassa di prima lo è stata con l’arrivo di Trump alla presidenza).

Detto questo, dire che il cammino dei treasury è insostenibile è come dire che la pioggia come i treasury nulla centrano con questa dinamica, perchè sono l’essenza stessa del delirio di onnipotenza di coloro che pensano di risolvere tutto stampando denaro, ma il pragmatismo ci dice che sono l’unico universo di carta straccia, ovvero debito, sicuro al mondo, il resto sono chiacchiere.

Avessi letto qualcuno che urlava alla bolla dei bond spazzatura o high yield dopo la notizia che ieri qualche demente in Europa, ha acquistato il debito di alcuni emittenti con rating spazzatura a rendimenti negativi mi sentirei depresso!

Nel frattempo Donald Trump, dopo Cina, Messico e India, apre il fronte contro la Francia…

#Trump lancia indagine contro la #Francia per la #tassa sulle Big Tech https://t.co/jzH2FIz46X pic.twitter.com/rPQR3NqNCw

— IlSole24ORE (@sole24ore) July 11, 2019

… e vi garantisco che sarà uno scontro di fuoco!

Va tutto bene, rilassatevi, ci pensano le banche centrali e l’inflazione a risolvere la madre di tutte le crisi!

13 commenti Commenta

alexandersupertramp

Scritto il 11 Luglio 2019 at 16:41

Sarò io a pensar male ma i giornalisti sono un tantino prezzolati. D’altro canto qualcuno tempo fa disse: a pensar male si fa peccato ma…..

Giovanni

Scritto il 11 Luglio 2019 at 19:21

https://www.milanofinanza.it/news/piazza-affari-brilla-la-bce-si-conferma-colomba-201907111416152594

Mi chiedo ma xchè lo stato deve a “forza” piazzare i BTP ad investitori esteri invece di proporre(leggasi attrarre i capitali NOSTRANI) a noi italiani i cari ed amati BOT con cui noi potremmo oltretutto mettere al sicuro i nostri risparmi? Ma chi ha deciso queste “regole” e chi le mantiene in atto ? Xchè oggi se volessi non posso acquistare più un BOT visto che il rendimento è ormai negativo ? Ma quando il pecorone italiano medio esce da quello stato di assuefazione cronica su cui quotidianamente i mass-media e stampa straccia lavorano al fine di mantenere l’omologazione del pensiero?…. Sea Watch Docet

maxrad

Scritto il 11 Luglio 2019 at 19:47

Capitano segnalo articolo interessante https://www.zerohedge.com/news/2019-07-11/questions-about-stellar-june-jobs-report-which-also-confirm-feds-concerns

aorlansky60

Scritto il 12 Luglio 2019 at 08:21

@ Giovanni

“Ma chi ha deciso queste “regole” e chi le mantiene in atto ?”

…

«Datemi il controllo sulla moneta di una nazione e non mi preoccuperò di chi ne fa le leggi.»

Questa affermazione risale al XVIII secolo, pronunciata non da uno qualunque, non da uno del clero o da uno del popolo, ma da uno che “la sapeva lunga” su certi argomenti critici, essendo egli un banchiere del tempo : il tedesco Mayer Amschel Rothschild, capostitipe e fondatore dell’impero bancario della famiglia Rothschild.

Egli Aveva capito tutto, su come sottomettere non una famiglia o una comunità, ma un intera nazione.

Ci è voluto del tempo, ed alcuni conflitti bellici nel frattempo, ma alla fine del XXmo secolo sono arrivati a mettere in pratica quel pensiero, a loro esclusivo vantaggio.

noldor

Scritto il 12 Luglio 2019 at 08:34

Scusa ma non capisco le tue perplessità, un investitore italiano può comprare tutti i BOT o btp che vuole, nessuna regola lo vieta.

Giovanni,

massimo64

Scritto il 12 Luglio 2019 at 11:45

ma gli italiani possono comprare i titoli di stato… chi lo vieta? ah già!! a questi tassi…..

Gli italiani sono patrioti quando gli interessi sono a due cifre come negli anni 90.

Sono patrioti quegli italiani che hanno capitali da investire sapendo che la garanzia sul capitale e sugli interessi la prestano gli altri italiani che non hanno capitali e garantiscono con lo stato che paga gli interessi al 12% tagliando il welfare e i diritti.

Sono patrioti questi italiani che evadono a fottere e piangono per i bassi interessi.

La Sea Watch agitata dal capitone serve solo a far dimenticare che le accise sulla benzina che erano da togliere il primo giorno di governo sono sempre lì.

Serve a far dimenticare che malgrado il capitone dichiari che gli arrivi sono crollati da quando c’è lui ( 14 mesi di governo) i terremotati sono sempre dentro le casette.

il vero pensiero unico è quello degli straccioni di pensiero che credono che togliere i diritti a qualcuno serva a stare meglio. Scopriranno questi straccioni che ogni diritto tolto oggi serve a togliere diritti a chi li ha ancora domani.

Ma anche allora sarà sempre colpa di qualcun altro.

apprendista

Scritto il 12 Luglio 2019 at 20:28

Mi rispondo da solo con una tua frase: la follia è una singolarità pergli individui la norma per le masse

Giovanni

Scritto il 12 Luglio 2019 at 23:42

Premessa, una volta i titoli di stato(BOT CTZ e BTP) erano l’eccellenza(insieme ai Buoni Postali) per i Risparmiatori italiani. Da quello che mi risulta oggi le Regole “loro” le hanno cambiate. Sino agl’anni ’90 lo Stato Italiano si Finanziava coi nostri risparmi garantendo a termine capitale e rendimento, oggi lo stato Italia x finanziarsi attraverso solo i BTP deve rivolgersi ai mercati stranieri avallandosi di società terze (Dio ce ne liberi quanto più presto possibile) come Morgan Staley JP Morgan ecc…. per la gestione delle aste. I Bot ed i CTZ hanno oggi rendimenti negativi e vengono gestiti dalle banche ma siccome ad acquistarli ci si rimette nessun fesso li prende, i BTP che oltretutto cubano ormai ad ogni asta circa il 70% del rifinanziamento è alla mercee di regole assurde sia x la definizione del tasso di rendimento che della percentuale di restituzione della quota capitale. Non mi addentro di più xchè non è la mia materia, ma ciò che si evince è che oggi i nostri amati titoli di stato non assolvono più alla funzione di titoli x il risparmio ! Da questo mi riaggancio al discorso del perché oggi dobbiamo chiedere soldi ai mercati pagando rendimenti alti quando potremmo finanziarci con i nostri sudati risparmi? Probabilmente sarebbe un modo intelligente per contribuire al rallentamento del l’innalzamento cronico del Debito Pubblico…… Help Andrea, dico fesserie ? Saluti

icebergfinanza

Scritto il 13 Luglio 2019 at 19:23

In questi mesi ho avuto modo di dare un’occhiata a molte asset allocation di alcuni compagni di viaggio. Non che avessi dubbi, ma a parte qualche rara eccezione c’è da sperare che il mercato lasci ancora il tempo per recuperare qualcosa, visto lo scempio a cui ho assistito. Del resto mi sono giocato carriera, stipendio, lavoro e talvolta un po di salute per fare di testa mia, rispondere no ad alcune demenziali strategie suggerite dalla direzione, alle solite cianfrusaglie prive di logica. LA percentuale di titoli sovrani in alcuni portafogli non arriva al 5% alcuni di Voi hanno fatto un bel lavoro, in media gli italiani detengono meno del 5 % dei nostri titoli di Stato. Mi fermo qui!

noldor

Scritto il 14 Luglio 2019 at 12:02

Se ho capito bene vorresti che i titoli di stato italiani fossero tipo i buoni postali, riservati alla sola clientela retail (italiana prevalentemente) e non quotati.

In questo caso credo che i rendimenti sarebbero più alti (stessa offerta ma minore domanda rispetto ad oggi; impossibilità di speculare vendendoli prima della scadenza a prezzo più alto), il che sarebbe un vantaggio per i risparmiatori (i cittadini che acquistano i titoli) ma un maggior costo per lo stato (i cittadini che pagano le tasse).

Certo la materia è complessa quindi magari mi sfugge qualcosa.

panesalame

Scritto il 14 Luglio 2019 at 16:46

Treasuries o tesorucci, Giffen Goods? Andrea so che leggi ZH, ecco un articolo interessante

https://www.zerohedge.com/news/2019-07-12/has-bond-market-become-giffen-good

Devi essere connesso per inviare un commento.

Capitano, una cosa che non mi capacito: da ieri i tassi sui tbond usa stanno risalendo da ieri sulla base di chiacchiere e qualche dato farlocco ma possibile che i professionisti della finanza non siano in grado di capire che i mercati stanno su per manipolazione, dati farlo chi, chiacchiere poi sempre disattese, chi cavolo vende tbond pseudosicuri a buon rendimento in una situazione come questa?

Ma come ragiona sta gente? Un giorno esce undato brutto o sclero di trump e tutti a comprare tbond come se non ci fosse un domani poi per esempio trump dice che con la Cina va meglio ed i treasury perdono il 5% in 2 giorni con una volatilità sia in fase di vendita ma anche di acquisto simile ad una cripto valuta e poi si ricomincia così col teatrino che va avanti da mesi, sinceramente sono allibito, cavolo se facessi il gestore, pur essendo un semi incapace,farei incetta di assetsafe haven e fanculo l azionario eppure non va così, é forse dovuto all HFT?