IN BARBA ALLO SPREAD: TITOLI DI STATO IL RITORNO DELLA MANINA!

Nel fine settimana, la magica coppia degli alesini ( traduzione accademica del termine asini ) volanti, si è esibita come ormai fa da secoli, in uno delle solite performance editoriali da baraccone…

Manovra da rifare, i numeri non dicono bugie https://t.co/H8RTDXyqhQ pic.twitter.com/SmtC9U8ezf

— Corriere della Sera (@Corriere) November 11, 2018

A beneficio di coloro che sono da poco con noi, i numeri oggi li danno quelli che non sono nemmeno stati in grado di comprendere la madre di tutte le crisi, la crisi subprime americana, dotti, medici e sapienti che non sanno fare una diagnosi, non hanno la più pallida idea della realtà e dei numeri, oggi salgono in cattedra e dispensano fesserie…

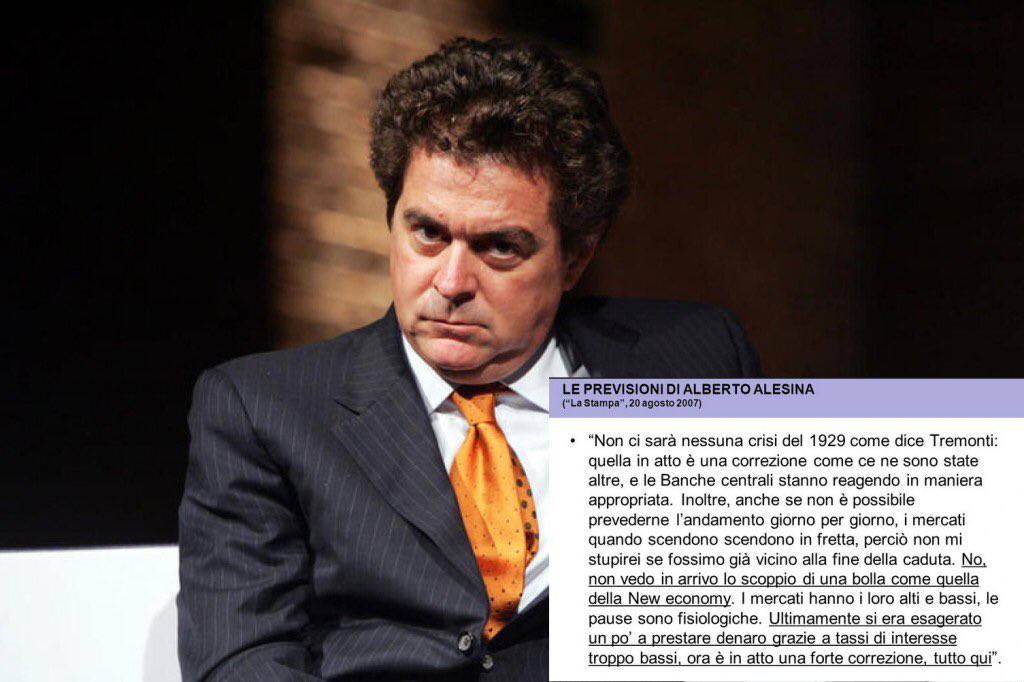

No, non è Crozza, è proprio lui Alesina, il loro cervello vive in una biblioteca, fanno fatica a comprendere la realtà.

Dicevamo, i nostri due campioni, nel loro editoriale settimanale hanno scritto che i numeri non dicono bugie, più o meno come i numeri che davano prima della crisi subprime, numeri da capogiro che non sono stati in grado di interpretare.

Tralascio per carità di Patria la questione moltiplicatori, ancora oggi dopo il clamoroso fallimento del FMI internazionale in Grecia, il moltiplicatore della stupidità, dell’austerità che ha distrutto il paese ellenico, c’è qualcuno che si diletta con i numeri…

Il più grande successo dell'euro! Il Consiglio d'Europa: "Picchi di Hiv, boom di disturbi mentali, sanità pubblica sull'orlo del collasso. L'austerità in Grecia viola i diritti umani" BASTARDI! https://t.co/555QhN11DR

— Andrea Mazzalai (@icebergfinanza) November 9, 2018

Leggeteveli bene questi numeri, sanità pubblica al collasso, devastazione sistematica di un intero Paese, perché dopo aver ammesso l’errore, hanno continuato ad imporre la stessa fallimentare e criminale ricetta.

A proposito di previsioni o moltiplicatori, nel fine settimana splendida esperienza a Pescara al Goofy 7, l’immancabile appuntamento annuale dell’associazione di Alberto Bagnai …

…il quale ringrazio per la splendida accoglienza, un successo strepitoso di pubblico e di passione, competenza e professionalità, un convegno dal titolo, “Euro, mercati, democrazia. “Sovrano sarà lei.”

La sala era completamente vuota, non c’era nessuno!

Dicevo, a proposito di moltiplicatori ci sarebbe da chiederci per quale motivo, quando Monti arrivò in fretta e furia telecomandata al governo del Paese, la Commissione UE che lo aveva “raccomandato”, non abbia fatto le pulci alle sballate previsioni dei suoi tecnici, dei suo “AFFONDAITALIA” …

Al convegno #goofy7 ho illustrato gli errori di previsione dei tecnici del MEF. Record nel caso del governo Monti. Anche le correzioni del 2016 al loro modello continuano a sottostimare il moltiplicatore della spesa pubblica. Gli effetti reali dell'austerità parlano molto chiaro. pic.twitter.com/8sZT3l0USr

— Riccardo Realfonzo (@RRealfonzo) November 11, 2018

Quello che a noi oggi interessa farvi notare, è che la coppia di scienziati del nulla vi racconta che…

Perché potremmo avere un moltiplicatore negativo? Prima di tutto più debito farà salire lo spread, e ciò si rifletterà in tassi più alti per gli investimenti delle imprese e per i mutui dei consumatori, i quali dovranno quindi tagliare altre spese. Le banche (ma anche le famiglie) che posseggono Btp subiranno delle perdite e ciò significa che dovranno ridurre le linee di credito alle imprese (si legga su questo punto Crowding out risk: Sovereign debt, banks, and firms in Italy, di Balduzzi, Brancati e Schiantarelli, pubblicato due giorni fa su VoxEU). Ovviamente nulla può fare la Bce che anzi si appresta a sospendere, dopo tre anni, gli acquisti di titoli pubblici. I tassi di interesse in Europa (senza il nostro spread ovviamente) sono bassissimi e non potranno che aumentare. Inoltre piu’ spesa e piu debito oggi significano piu’ tasse domani peggiorando le aspettative degli operatori economici.

Sarò estremamente sintetico, nella risposta!

Primo, non c’è alcuna traccia della trasmissione del rialzo dello spread ai mutui delle famiglie ZERO!

guardiamo infatti ai tassi sulla raccolta. Tassi sui prestiti interbancari overnight e ad 1 mese non si sono ancora mossi. Così come i tassi bancari.

Lo stress si inizia a notare nell'interbancario a 3 mesi.

Qualcosa potrà arrivare.

Ma 3 mesi ancora? 6 o 9 mesi? pic.twitter.com/MMzdqDcw83— Francesco Lenzi (@francelenzi) November 9, 2018

Sono passati sei mesi e noi stiamo ancora aspettando!

Infatti l’unico tasso in movimento è quello ballerino…

Sto ancora aspettando dopo sei mesi che lo spread impatti sui tassi dei mutui delle famiglie e delle imprese! Devo ancora aspettare tanto? Avvertitemi quando si verifica, mi raccomando. Il tasso è agitato! 😉 pic.twitter.com/j1qSPCiof7

— Andrea Mazzalai (@icebergfinanza) November 11, 2018

Poi all’improvviso … no dai addirittura a settembre i tassi per i mutui casa sono scesi no, dai che figura…

https://twitter.com/icebergfinanza/status/1061898677512560640

La seconda risposta per chi ci segue da tempo non è una sorpresa, sono cose che vi abbiamo già raccontato durante la crisi del 2011/2012, unico blog Icebergfinanza in Italia che consigliava di non lasciarsi prendere dal panico, di tenere in portafoglio i titoli di Stato italiani, anzi di accumulare.

La risposta alla seconda fesseria della coppia del Corriere della Sera, ovvero che i Btp subiranno delle perdite e ciò significa che dovranno ridurre le linee di credito alle imprese, in sintesi la trovate qui sotto…

Per quanto provate dalla grande crisi del debito e da due recessioni in 10 anni, il sistema non è affatto il Jurassic Park del credito europeo: non solo per la sua resilienza ai danni collaterali dell’instabilità politica, ma soprattutto per la competenza e l’astuzia con cui sta utilizzando un’importante innovazione contabile introdotta in Italia dal fine dell’anno scorso. Si tratta della possibilità di trasferire quantità consistenti di Titoli di Stato dal portafoglio di trading (dove si contabilizzano i titoli disponibili per la vendita) al portafoglio in cui vengono custodite le obbligazioni liquidabili solo alla loro scadenza. La differenza è sostanziale: l’obbligo imposto dalla Bce di “ri-prezzare” le obbligazioni al variare del loro valore (se il prezzo di mercato sale c’è una rivalutazione, se scende una svalutazione in bilancio) non si applica sul portafoglio dei bond vendibili solo a fine scadenza.

Sfida alla speculazione con lo scudo anti-spread https://t.co/gRYWgmmzIB pic.twitter.com/C6INijgIaw

— IlSole24ORE (@sole24ore) November 9, 2018

Quando a Bruxelles e a Francoforte si parla di banche italiane, c’è sempre la tendenza a evidenziarne solo le debolezze. Il recente balzo dei tassi e il carico eccessivo di BTp in portafoglio hanno persino peggiorato il vizio. Quello che nessuno dice, però, è che per quanto “arretrate” nei loro modelli, le banche non sono guidate da sprovveduti: e sanno bene come proteggersi dai rischi dello spread.

Chiaro il concetto, il problema non si pone, attraverso le regole contabili il problema dello spread si può accantonare, solo un idiota può pensare che detenere a scadenza un titolo di Stato italiano sia un rischio da fine del mondo.

Il concetto di duration vi è chiaro, giusto?

Conclude magistralmente l’articolo di Plateroti…

Quando si escludono i pregiudizi, questa la realtà sulla resilienza delle banche italiane. Se anche gli investitori prestassero più attenzione, avrebbero certamente meno motivi per preoccuparsi delle nostre banche.

Noi ve lo suggeriamo da secoli, magari se ve lo dicono loro anche qualche ignorante, colui che ignora, incomincia a comprendere.

Ma io mi chiedo, quanto stupidi sono i gestori che vendono titoli di Stato italiani o si disfano a questi livelli delle banche? A si c’è il problema di Carige, ussignur!

Ultima fesseria scritta sul Corriere è questa…

Ovviamente nulla può fare la Bce che anzi si appresta a sospendere, dopo tre anni, gli acquisti di titoli pubblici.

Non può fare nulla al punto tale che già girano le seguenti voci…

Sul tavolo dei governatori una nuova asta di liquidità a tassi bassi: Francia e Italia premono, Germania cauta. Possibile il via a gennaio

— Marco Morandi (@morry74) November 12, 2018

Nomura: un terzo Tltro farebbe molto bene alle banche italiane https://t.co/1Rrmh5HMJW pic.twitter.com/qpFcsT3Shr

— MilanoFinanza (@MilanoFinanza) November 6, 2018

Nel frattempo anche l’altra faccia della medaglia del sistema bancario italiano, la classica manina che interviene per salvare gli amici degli amici…

Individuata, a quanto pare, la “manina” che avrebbe modificato il testo della manovranella parte riguardante i rimborsi agli ex azionisti delle banche fallite nel 2015 (Etruria, Marche, Carife e CariChieti) e delle popolari venete (Banca Popolare di Vicenza e Veneto Banca), in particolare nell’ultima norma inserita che alza uno scudo a difesa delle banche neo-proprietarie e delle autorità di vigilanza. Un sub-comma che obbliga chi accetta il rimborso, per il quale sono stati stanziati 1,5 miliardi, a rinunciare a qualsiasi tipo di causa civile o penale nei confronti degli organismi di controllo (Consob e Bankitalia) o degli amministratori delle banche nate da quelle finite in dissesto (Intesa per le popolari venete e Ubi per le altre quattro).

#Goofy7! La maninaaaaaaaaaaa 👋🏻 non è bastato regalare due banche ad un centesimo … delinquenti! Scudo per Bankitalia-Intesa, la "manina" del Tesoro | Vvox https://t.co/UW8oBYjDO5

— Andrea Mazzalai (@icebergfinanza) November 11, 2018

Loro ovviamente, si sono giustificati dicendo che lo hanno fatto a fin di bene, nessun intento particolare.

Per il resto nulla di particolare, domani la Commissione UE ammetterà di essersi sbagliata e ci farà sforare il deficit del doppio, lo spread scenderà a i minimi storici e tutti vissero felici e contenti!

Dimenticavo, il dollaro andrà a 2 euro, come hanno previsto dotti, medici e sapienti ad inizio anno e scomparirà per sempre, dall’immaginazione di fessi ed ingenui.

OOOPS del giorno! 😉 pic.twitter.com/sMpw3bweja

— Andrea Mazzalai (@icebergfinanza) November 12, 2018

http://saucius-politica-italiana.blogspot.com/2012/12/2-risultati-del-governo-monti.html?m=1

Da ultima (fesseria) scritta sul Corriere :

“Ovviamente nulla può fare la Bce che anzi si appresta a sospendere, dopo tre anni, gli acquisti di titoli pubblici.

…………………………

concordo sull’ipotesi che ci potrebbero essere sorprese sulla fine effettiva degli acquisti della BCE fissata al 31.12.2018…

Infatti il sistema finanziario non è ancora pronto -probabilmente non lo sarà mai visto come è stato viziato- per fare a meno della “droga” fornita dalla BCE, che per non vederlo collassare sarà assai probabilmente costretta a nuove infusioni di liquidità, magari mascherata da altri fantasiosi acronimi e con altre modalità operative.

Io ironicamente penso al dilemma su cui si dibatte il board BCE per giustificare al sistema economico il varo di una nuova manovra “accomodante” : “dobbiamo fornire una nuova versione, dato che non possono bersi per l’ennesima volta la faccenda dell’INFLAZIONE da aumentare… se la base arriva a credere che il vertice è con il paracadute sempre pronto, finiranno per credere davvero che la festa sia per sempre…“

Intanto, grazie a canali come Youtube, ho potuto vedere una conferenza stampa fatta da Savona l’8 ottobre scorso, e vedere cosa dice e come risponde. Sono giunto alle seguenti conclusioni

a) Savona e’ un grande uomo, e un eccellente professionista

b) la stampa estera e’ interessata ai nostri affari, ma fa domande almeno pertinenti

c) la nostra stampa e’ ad un livello decisamente inferiore, e quelli di Repubblica bisognerebbe toglergli l’accredito per incompetenza quantomeno, anche se a mio parere c’e’ proprio malvolenza…

Phitio,

Il bello del mondo e’ che abbiamo tutti opinioni diverse, a me personalmente Savona mette tanti dubbi da quando nell’intervista con la Annunziata faceva pari e patta tra saldo positivo export (dei privati) e deficit pubblico (dello Stato).

Se non ti piace Repubblica non leggerla, ad esempio a me il Fatto fa schifo e non lo leggo, ma li lascio scrivere!

https://mobile.ilsole24ore.com/art/notizie/2018-11-20/conti-pubblici-fatti-non-parole/AE8HXbjG

sunto del perché ci stiamo avvitando , giusto fare deficit e spezzare il circolo vizioso dell’austerita’ ma abbiamo scelto il modo peggiore possibile!!!

Devi essere connesso per inviare un commento.

‘No, non è Crozza, è proprio lui Alesina…’ Una risata al lunedì mattina. Incredibbbile!