in caricamento ...

LA DIFFERENZA TRA LA VERITA’ E LA FANTASIA!

Scritto il 16 Gennaio 2018 alle 11:19 da

Lo so che non interessa più a nessuno, come abbiamo riportato nel fine settimana, il mercato americano è estremamente sopravvalutato a differenza di quanto racconta qualche analista prezzolato, sul blog di Lance Roberts Real Investment Advice, Peter Cook racconta come le teorie e le affermazioni circolanti sui principali media finanziari, sono spesso rappresentate come verità.

Per carità che non vi venga in mente di vendere tutto perché una bolla quando si gonfia nessuno sa quando esplode e gli amici di Machiavelli sanno che per quest’anno si può ancora continuare a salire al netto delle dovute e necessarie correzioni. Il cigno nero è sempre in agguato.

Questo sono cosuccie da nulla…

Ovviamente a chi vuoi interessa l’incredibile esposizione delle banche al settore commerciale o i bond salciccia creati con questi esposizioni

I motivi e la psicologia dei partecipanti al mercato, che portano alle scelte che determinano la differenza tra verità e fantasia, sono da lui esplorati in un libro.

Quando i media finanziari ripetono continuamente un’opinione come un fatto assodato, essa genera una narrativa mainstream, che produce un potente effetto sulla psicologia degli investitori. Una narrativa mainstream, ripetuta con certezza, è che i bassi tassi di interesse causano elevate valutazioni del mercato azionario , supportate dalle dichiarazioni pubbliche di luminari d’investimento come Warren Buffett.

Una verità corrente correlata è che l’ aumento dei tassi causerà la caduta di elevate valutazioni del mercato azionario. Di recente, sia Bill Gross che Jeffrey Gundlach hanno commentato il livello dei tassi del titoli del tesoro americani a 10 anni e il motivo per cui sono destinati a salire. Gundlach è andato anche oltre, suggerendo che se i tassi a 10 anni dovessero salire al di sopra del 2,63% (attualmente 2,55%), i prezzi delle azioni comincerebbero a scendere.(…) Le due “verità” in grassetto sono supportate dal record storico? Che ci crediate o no, la risposta è no, come spiegheremo.

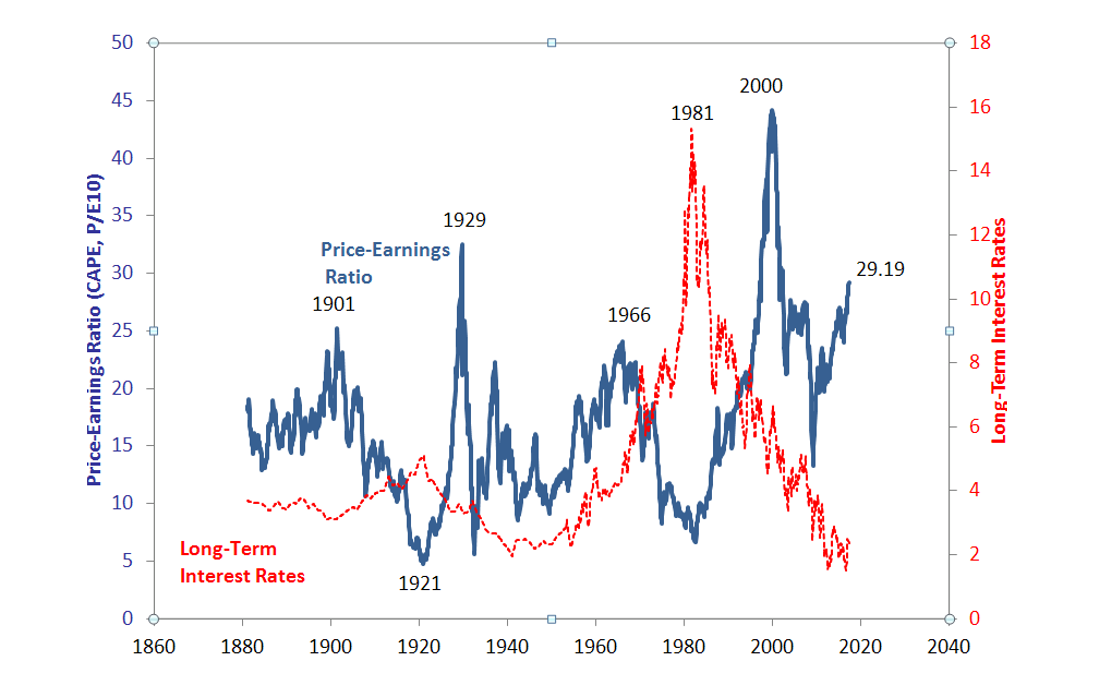

Iniziamo esaminando le valutazioni del mercato azionario. La maggior parte degli osservatori professionisti dei mercati finanziari concorda sul fatto che le valutazioni delle azioni sono elevate rispetto alla loro portata storica. Questo fatto è dimostrato nel grafico del rapporto Shiller CAPE (rapporto PE corretto per il ciclo) sotto.

Fonte: Robert Shiller, multipl.com. Dati fino al 9 gennaio 2018.

Sebbene nessuna statistica singola descrive perfettamente la realtà, il rapporto CAPE evidenzia quanto sia economico o costoso il mercato azionario rispetto alla sua media storica. In effetti, confrontando l’attuale indice CAPE di 33,38 con il suo valore medio di 16,15, le azioni dovrebbero scendere di oltre il 50% per essere in linea con le norme storiche.

Il grafico CAPE è più di un grafico storico di valutazione. È anche un grafico che spiega la psicologia degli investitori rispetto alle norme storiche, perché il grafico misura la paura o la mania del pubblico investitore (…) Ad esempio, un lungo mercato rialzista è iniziato nell’agosto 1982, quando le scorte erano a buon mercato (CAPO = 7) sulla base del ragionamento del giorno. Il successivo rialzo durato 18 anni si è concluso nella bolla delle azioni su Internet che ha raggiunto il picco nel marzo 2000, quando le azioni erano costose (CAPE = 45), sempre basate sul ragionamento maniacale del giorno.

Escludendo la bolla della tecnologia del 2000, oggi le azioni sono più sopravvalutate che in qualsiasi altro momento negli ultimi 140 anni, compreso il picco alla fine dei ruggenti anni ’20. Se le valutazioni elevate sono un segno della psicologia degli investitori, allora gli investitori oggi sono più ottimisti che mai in passato. In altre parole, le alte valutazioni odierne indicano che gli investitori vedono un maggiore rialzo (premio) futuro rispetto al futuro (rischio).

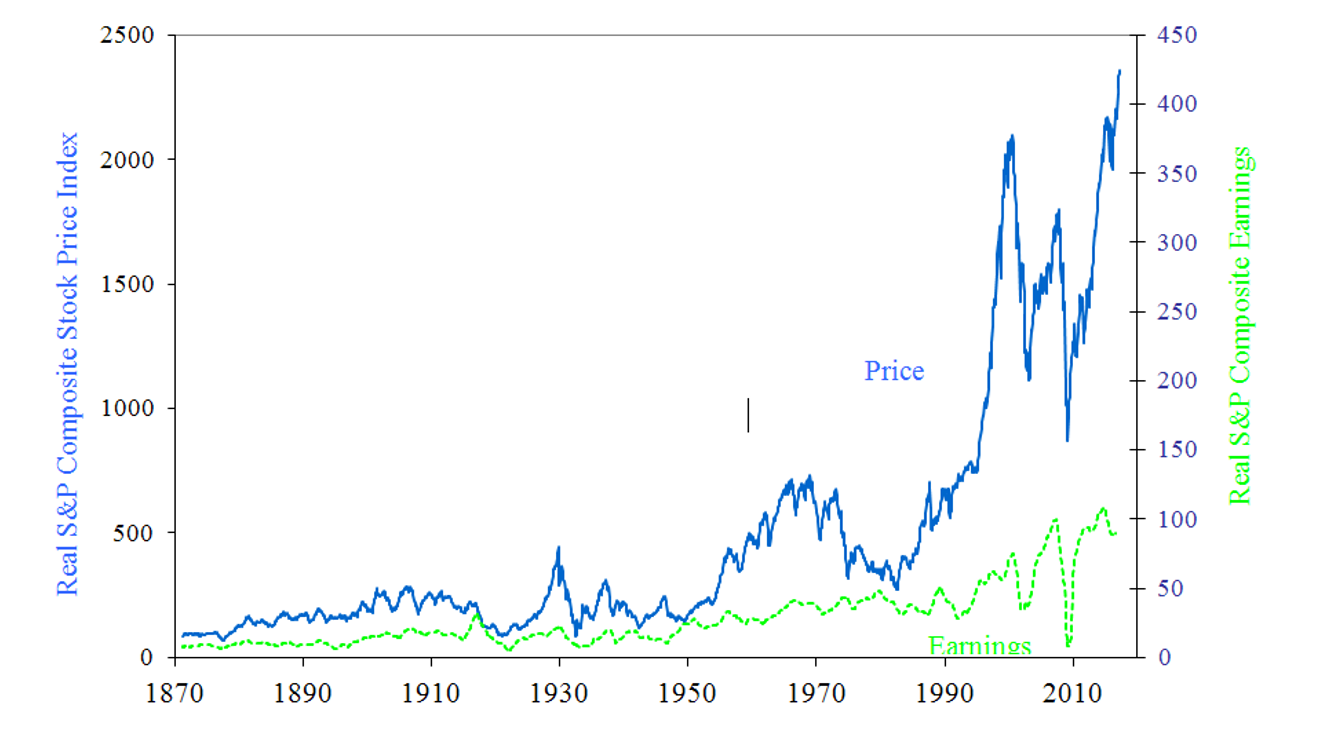

L’effetto psicologico sui prezzi delle azioni può anche essere visto nel grafico sottostante, che suddivide il rapporto PE in P (prezzo) ed E (rendimento). Quando il divario tra prezzo (linea blu) e rendimento (linea verde) è alto, gli investitori sono disposti a pagare un alto prezzo per comprare un dollaro di guadagni. Un’occhiata al grafico mostra le stesse alte valutazioni registrate negli anni ’20, ’60 e di nuovo negli ultimi due decenni. Più di recente, negli ultimi anni i rendimenti sono stati bassi mentre le azioni sono aumentate drammaticamente. Durante questo periodo, sembra che gli investitori si aspettassero un grande balzo dei renidmenti. Se è così, non hanno ricevuto ciò che si aspettavano. Quindi, se i rendimenti non hanno spinto i prezzi delle azioni più in alto, cosa lo ha fatto? Le menti indagatrici del merito finanziario hanno bisogno di un’altra narrativa.

Fonte: Robert Shiller, multipl.com. Dati fino a giugno 2017

Indipendentemente dal senso comune incorporato nel grafico CAPE, chi mette in dubbio la metodologia CAPE probabilmente giustificherebbe la situazione con il “valore relativo”, non il “valore assoluto”. Gli argomenti relativi al valore relativo affermano che un bene è valutato al prezzo X perché viene valutata un’altra attività al prezzo Y.

Sostituiamo le azioni con il prezzo X e i tassi di interesse con prezzo Y. Quando i tassi di interesse (Y) sono estremamente bassi, è intuitivo che i prezzi delle azioni (X) siano alti, perché i tassi di interesse sono il principale fattore teorico nella valutazione delle azioni . Un altro argomento ragionevole è che i tassi di interesse costituiscono la concorrenza per il dollaro di un investitore rispetto a un investimento nel mercato azionario. Per questi motivi, quando i tassi (Y) sono bassi, le azioni (X) sono percepite come più relativamente interessanti.

In effetti, i due grafici presentati finora mostrano solo la relazione tra il prezzo delle azioni e i rendimenti delle società sottostanti; i grafici non dicono nulla sul livello dei tassi di interesse. I tassi di interesse sono l’input cruciale nella valutazione teorica delle azioni. Inoltre, si ritiene che i tassi di interesse determinino i prezzi di tutte le altre attività quali immobili, aziende a gestione privata, materie prime e valute.

Per analizzare l’argomento del valore relativo, esaminiamo l’interazione tra i tassi di interesse e le valutazioni azionarie in un ampio arco di tempo. Come mostrato di seguito, le valutazioni estremamente elevate del mercato azionario si sono verificate nel 1929, nel 2000 e di recente. Ma i tassi di interesse erano estremamente bassi solo una volta (di recente) durante questi tre eventi. Se i bassi tassi di interesse coincidono con valutazioni azionarie estremamente elevate solo una volta su tre, allora è ovvio che i bassi tassi di interesse non possono causare valutazioni azionarie elevate. Eppure “i bassi tassi di interesse causano elevate valutazioni azionarie” è una delle certezze dell’attuale narrativa mainstream.

Fonte: Robert Shiller, multipl.com. Dati fino a giugno 2017.

Naturalmente è normale che il biennale greco renda meno del biennale americano o che un bond emesso dalla Fiat sia meno pericoloso di uno emesse dal tesoro degli Stati Uniti.

Isolare i tempi in cui i tassi di interesse erano estremamente bassi, come si è verificato due volte; negli anni ’40 e di nuovo negli ultimi tempi. Ma negli anni ’40 le valutazioni azionarie erano basse. Pertanto, la dichiarazione secondo cui i bassi tassi di interesse causano valutazioni elevate delle quotazioni è supportata da una probabilità del 50 % nella registrazione storica, che equivale a tirare una monetina

Una probabilità media migliore è ottenuta dall’argomento relativo al valore che i tassi di interesse estremamente alti coincidono con le valutazioni estremamente basse del mercato azionario, verificatisi nel 1921 e nel 1981. Sebbene un campione di due osservazioni non sia sufficiente per trarre una conclusione statisticamente significativa , almeno la probabilità media è del 100 %.

Riassumendo la relazione storica tra gli estremi nelle valutazioni del mercato azionario con gli estremi dei tassi di interesse:

- I tassi di interesse estremamente elevati, che si sono verificati due volte, hanno coinciso con le basse valutazioni del mercato azionario. Questo fatto non dimostra che alti tassi di interesse “causino” valutazioni basse dello stock. Ma almeno il record storico è coerente con una tale affermazione.

- I tassi di interesse estremamente bassi, che si sono verificati due volte, hanno coinciso con valutazioni di mercato elevate solo una volta; oggi. Il record storico (1/2 probabilità) non convalida la narrativa mainstream altamente sicura che i tassi di interesse bassi “causano” o le valutazioni estremamente elevate del mercato azionario.

- Le valutazioni azionarie estremamente elevate si sono verificate tre volte. Solo una volta (1/3 di probabilità) le valutazioni azionarie elevate hanno coinciso con tassi di interesse bassi; oggi.

- Se i tassi di interesse estremamente bassi non causano valutazioni estremamente elevate del mercato azionario, allora un aumento dei tassi non dovrebbe necessariamente causare un calo delle scorte. Cioè, il record storico non supporta la narrativa mainstream quasi certa che un aumento dei tassi silurerà i prezzi delle azioni.

- Per dimostrare la capacità di una narrativa del consenso di travolgere l’analisi dei fatti storici e della realtà attuale, si consideri che la Fed ha aumentato i tassi di interesse a breve cinque volte da dicembre 2015. Inoltre, i tassi a lungo termine hanno toccato il fondo a metà 2016 e si sono mossi di poco (aggiungo io). Tuttavia, l’indice S & P 500 è aumentato di oltre il 30% rispetto ai minimi dei tassi a breve e a lungo termine.

Fate attenzione al consulente per gli investimenti, esperto o investitore superstar che è certo che tassi estremamente bassi causano valutazioni azionarie estremamente elevate, o che un aumento dei tassi da livelli estremamente bassi causerà un calo dei prezzi delle azioni. Le scorte potrebbero diminuire e i tassi di interesse potrebbero aumentare, ma il record storico non concorda sul fatto che uno causi l’altro.

In sintesi noi facciamo analisi empirica, come ben sapete e dimostrano le 100 pagine dell’ultimo manoscritto, altri come direbbe il nostro Brad DeLong…

Le giuste conclusioni dipendono da quale dei due tipi di economisti si è. Il primo sceglie, per ragioni non economiche e non scientifiche, un orientamento politico e una serie di alleati politici, e gira e regola le sue ipotesi fino a giungere alle conclusioni che meglio si adattano al suo orientamento e che possono compiacere gli alleati. Il secondo prende tutte le ossa della storia, le butta in una casseruola, accende il fuoco e le fa bollire, sperando che le ossa trasmettano degli insegnamenti e suggeriscano i principi per guidare gli elettori, i burocrati e i politici della nostra civiltà, mentre avanzano lentamente verso l’utopia. ( Sole24Ore )

Buona Consapevolezza e mi raccomando comprate, comprate e ancora comprate, sai le valutazioni Bellezza, non sono elevate.

2 commenti Commenta

givett

Scritto il 17 Gennaio 2018 at 23:14

Scritto da giovanniriboldi Visualizza Messaggio

Il tempo in borsa é importante quanto il prezzo… Entro quanto si crolla?

Devi essere connesso per inviare un commento.

Stock Market Optimism Hits Highest Level Since Crash Of 1987; 8 in 10 Expect Higher Stocks In Q1

https://www.zerohedge.com/news/2018-01-17/stock-market-optimism-hits-highest-level-crash-1987-8-10-expect-higher-stocks-q1

Investor Behavior in the October 1987 Stock Market Crash:

1987 Robert J. Shiller. NBER Working Paper No. 2446. Issued in November 1987.

http://www.nber.org/papers/w2446

This Nobel-Winning Economist Says a Black Monday Crash Can …

http://fortune.com/2017/10/19/black-monday-dow-jones-stock-market/