AMAZON…ESPLOSIONE DEFLATTIVA!

Nel fine settimana il filantropo Bezos di Amazon, ha fatto esplodere l’ennesima bomba deflattiva acquistando Whole Foods Market, la catena alimentare pseudo bio,organic, vegan o chilometri zero come volete chiamarli, dove guarda caso si tollerano gli OGM, limitandosi a segnalarli sulle etichette.

Nel fine settimana il filantropo Bezos di Amazon, ha fatto esplodere l’ennesima bomba deflattiva acquistando Whole Foods Market, la catena alimentare pseudo bio,organic, vegan o chilometri zero come volete chiamarli, dove guarda caso si tollerano gli OGM, limitandosi a segnalarli sulle etichette.

Perchè bomba deflattiva? Basta dare un’occhiata ad AmazonFresh, un negozio di generi alimentari a Seattle, senza dipendenti umani, quanto tempo passerà prima che i dipendenti di Whole Foods Market vengano spediti a zappare di fantasia? Il suggerimenti di fare molta attenzione ad Amazon e ai famigerati FANG resta, anche se l’araba fenice deve ancora finire il suo volo, vediamo cosa succederà di bello a partire da oggi.

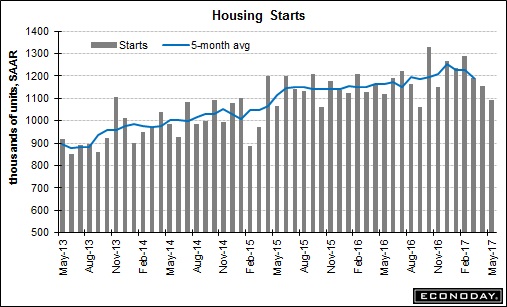

Tanto per cambiare venerdì è arrivato un altro splendido dato macroeconomico dall’America, nessuna sorpresa per noi che monitoriamo da vicino l’andamento del mercato immobiliare…

A maggio il numero di cantieri avviati per la costruzione di nuove case negli Usa ha subito una flessione del 5,5% a livello mensile, per un totale di 1,092 milioni di unitá, ben al di sotto delle aspettative del mercato, attestate a quota a 1,215 milioni. Lo ha reso noto il Dipartimento del Commercio Usa. I nuovi permessi per costruzioni, sempre a maggio, sono calati del 4,9% a 1,168 milioni, deludendo anche in questo caso il consenso consegno degli economisti concordi su un valore di 1,248 milioni.Il dato dei cantieri per le costruzioni di nuove case di aprile è stato rivisto al ribasso, da -2,6% a -2,8%.

Certo che quando ti aspetti un aumento del 4,5% e esce un risultato negativo del 5,5 % e i due precedenti mesi vengono rivisti in negativo, qualche domanda dovresti portela, ma tra la luna e il tempo, non c’è spazio per una seria analisi, ovvero che la gente non ha più soldi e redditi per continuare a comprare casette a questi prezzi e i costruttori non hanno più tempo o voglia di costruire casette che non verranno più vendute.

Certo che quando ti aspetti un aumento del 4,5% e esce un risultato negativo del 5,5 % e i due precedenti mesi vengono rivisti in negativo, qualche domanda dovresti portela, ma tra la luna e il tempo, non c’è spazio per una seria analisi, ovvero che la gente non ha più soldi e redditi per continuare a comprare casette a questi prezzi e i costruttori non hanno più tempo o voglia di costruire casette che non verranno più vendute.

Tre mesi consecutivi negativi non si vedavano dai tempi post Lehman Brothers, dal 2009, ma in fondo cosa ci volete fare, l’economia prima o poi rimbalzerà come dicono loro.

Attenzione ora alle prossime due settimane soprattutto per quanto riguarda il cross euro dollaro che se non proseguirà immediatamente verso i massimi prospettati dal nostro Machiavelli potrebbe rapidamente rintracciare sino a quota 1.10 dove si giocherà la partita decisiva.

Nel nostro Paese invece il governo congela il rimborso del bond di Veneto Banca e la Ue approva e gira voce che farà la stessa fine delle quattro banche di papà Boschi, una bad bank dove gettare i crediti NPL che non interessano a nessuno, visto che non si riesce a trovare oltre un miliardi di capitale privato e la commissione alla banca Rotschild per trovare qualche acquirente per le nuove good bank Popolare di Vicenza compresa.

Su Mps, i fondi avvoltoi si sfilano, e la patata bollente torna nelle mani di Atlante.

Se è vera la voce che circola sul coinvolgimento di INTESA nella vicenda delle banche venete, good bank o non good bank, fate molta attenzione non vedo di buon occhio l’operazione!

Affascina osservare come nonostante le enormi difficoltà delle banche italiane, ben più gravi che all’inizio del 2016, la calma prima della tempesta prosegua.

Nel frattempo quasi due francesi su tre restano a casa senza andare a votare al secondo turno delle legislative, partecipazione record storico negativo 42,64 % e il trionfo di Macron che tutte le proiezioni davano intorno ai 400/450 parlamentari su 577, si riduce a 350 (302 En Marche il resto alleati di centro) ovvero su un totale di 47.552.183 di aventi diritto solo 7.826.432,il 16.5% ha votato per Macron che si è preso il 60% circa del Parlamento francese.

Una stabilità politica che non mancherà di trasformarsi in instabilità sociale, viste le politiche neoliberiste a partire dal lavoro. Noi non abbiamo fretta, la verità è figlia del tempo.

Nel nostro Paese invece il governo congela il rimborso del bond di Veneto Banca e la UE approva…

…

Capitano,

è il volume di quel bond che mi ha messo [parecchio] in allarme, se è vera la cifra che ho sentito da TgLa7 venerdi scorso :

150 milioni di €uro (????)

cioè : questi qui [VENETO BANCA] sarebbero messi in stato di criticità, SE dovessero rimborsare un misero bond da 150 milioni ???

a me questo dà l’idea che “in cassa” di VENETO BANCA (come di POP VI) ci sia rimasto ormai poco meno delle ragnatele…

non è quello il problema, VB ha appena preso 2 miliardi con il bond garantito da Renzi.

Non si può rimborsare un sub che scade domani e inkiulare quello che scade dopodomani, chiaro il concetto?

…e poi, sempre sul soggetto di VENETO BANCA,

quel bond a scadenza è un bond emesso precedentemente da una banca PRIVATA e sottoscritto da clienti PRIVATI;

ora : lo Stato, CHE NON è ancora entrato ufficialmente in VENETO BANCA (sono in corso trattative farraginose con UE)

emette un decreto legge apposito, per bloccarne e posticiparne il rimborso ??????

no ma : ci rendiamo conto ???!!!…

@ Gnutim

è ormai notizia di un paio di mesi fà, che l’esecutivo di governo, con apposito ddl votato a maggioranza, ha varato un piano da 20 MILIARDI di €uro, da utilizzarsi immediatamente se occorra, per sostenere il sistema bancario italiano (ma in maggior peso per quanto riguarda gli istituti scricchiolanti cioè MPS, VB e POP VI).

Ora : l’idea che dà l’esecutivo di gov. attuale, nel BLOCCARE e RINVIARE il rimborso di soli 150 milioni di bonds a scad.za, a me fa pensare a molto di bruciato…

la stessa cosa che avvenne nel 2003, quando PARMALAT si vantava di avere una cassaforte da $ 4 miliardi di liquidità, e poi si finanziava emettendo bonds (cosa che fece parecchio pensare i mercati…) l’ultimo dei quali (sinistramente analogo come volume a quello di VB speriamo l’analogia si fermi lì e che non sia una premonizione) non riuscì neppure a rimborsare, dando così il via al ben noto CRAK.

io non riesco più a seguirvi, ma queste banche, a vs parere, si dovrebbero far saltare o no? E a spese di chi?

@ LaForzaMotrice

Spero di sbagliarmi, ma quella che si prospetta sul capitolo “banche italiane” potrebbe essere UN ESTATE MUI CALIENTE. Potrebbe esserlo anche l’autunno.

Padoan ha recentemente dichiarato, in riferimento alle due banche venete, che “in ogni caso, correntisti e possessori di obbligazioni senior saranno pienamente garantiti.”

il guaio [per chi ne è detentore] è che egli non ha citato alcun riferimento circa il destino delle obbligazioni subordinate emesse da alcuni anni dalle due venete [e presumibilmente nelle mani di molti risparmiatori di basso profilo]…

a proposito, qualcuno qui conosce il volume totale ???…

laforzamotrice@finanza,

non devi domandarsi se farle saltare o meno, dovresti chiederti: “perchè non si fanno pagare le perdite a chi ha sbagliato?” Profumo se ne è andato da unibedito con 12 milioni di euro di buona uscita rovinando la banca.

Perchè?

ah, un dettaglio non trascurabile nel quadro che descrivevo prima :

il bond di VENETO BANCA

la cui liquidazione a scadenza è stata bloccata [e posticipata di 6 mesi con l’approvazione della UE] con apposito ddl emesso in gran fretta dal ns governo nella giornata di venerdi 16

è un bond SUBORDINATO… (chissà la gioia di chi ne è in possesso e si è visto bloccare la liquidazione, spero che siano tutti istituzionali perchè se è coinvolto qualche povero diavolo di risparmiatore privato, la cosa si pone su ben altro piano, ed è una storia che abbiamo già visto, Etruria-Boschi-Renzi docet…)

ricordo ancora l’enfasi data dal governo [e dalla stampa nazionale] qualche mese fà, sul ddl il cui piano prevede(va) 20 miliardi di €uro pubblici (*) varati a sostegno dell’intero sistema bancario italiano;

alla luce di quanto stà accadendo in queste ore,

non è che per l’ennesima volta quelle erano belle parole e basta da parte del ns governo, per cercare di prendere tempo e per non dire [per evitare un coccolone a tutti i cittadini italiani] come stanno per DAVVERO le cose su alcuni istituti bancari nazionali ???…

a fronte di quella proclamazione (*) essere in difficoltà per soli miseri 150 milioni mi sembra ridicolo e a parte questo mi fa pensare oltre.

laforzamotrice@finanza,

le banche in pericolo andavano nazionalizzate anni fa. La Banca d’Italia aveva una perfetta conoscenza dei numeri. Azionisti azzerati, obbligazioni subordinate azzerate, se non basta anche i senior ricevono un taglio di capelli. Lo stato non può promettere ai possessori di obbligazioni che li rimborserà come ha fatto il bomba in quanto lo espone ad azioni di rivalsa da parte dei fondi avvoltoio che ne hanno comprati. La possibilità da parte dello stato di vincere un’azione legale di questo tipo è circa zero come la causa vinta dal fondo Elliot verso l’Argentina dimostra. Lo stato deve però perseguire tutti i collusi e operare tutti i sequestri del caso e nulla vieta a uno stato civile di aiutare chi ha perso i propri soldi rischiando di finire indigenti di pagare un vitalizio, una sorta di mini pensione, che va a integrare quella che ha al fine di mantenerlo sopra la soglia di povertà. Quindi che quello che lo stato fa oggi è criminale 3 volte perché 1) ha perso e perde tempo aumentando i costi e mettendo in pericolo la parte sana del sistema bancario 2) continua a proteggere i malversatori 3) promette a chi ha perso tutte ciò che non può mantenere. E’ abbastanza ?

john_ludd@finanza: quanto più evoluto è il sistema informatizzato tanto maggiore è il fatturato per addetto:

FORD 812.000 dollari

FACEBOOK 943.000 dollari

AMAZON 1.215.456 dollari

APPLE 1.865.000 dollari

Scusa l’ignoranza, ma mi sembra che sta utilizzando un parametro integrale che non riesce a dar conto delle differenze enormi tra le diverse tipologie di azienda.

Una impresa manifatturiera metalmeccanica, un retail online, una data company ed una azienda manifatturiera hi-tech. Con modelli di business e margini lordi molto differenti.

si ma apple guadagna, amazon insomma… ha un modello di business particolare basato sul futuro monopolio…

john_ludd@finanza,

… è poi singolare che si continui a fare domande di questo tipo quando Andrea scrive dagli albori che l’UNICO modo per risolvere un dissesto bancario è la via svedese. La scusa che ora è diverso o che l’Italia è più grande è un’idiozia promulgata da azionisti e collusi. Ciò che diverso c’è è l’appartenenza dell’Italia a un’unione monetaria dove non ha voce capitolo e dove non mai voluto provare ad avere voce in capitolo in quanto gli stessi banchieri travolti oggi erano tra i massimi sponsor dell’unione monetaria.

http://www.voxeurop.eu/it/content/article/2253431-svezia-la-cura-del-deficit-non-e-dolorosa

d’accordo ma lo scopo non è quello ma spiegare cose accade quanto AMAZON si espande. La sua enorme superiorità tecnologica e finanziaria crea 1 posto di lavoro e ne cancella 5 il che si riflette nel fatturato per addetto. Infatti i settori obiettivo di AMAZON sono tutti morti o morenti. FORD ha delocalizzato gran parte della produzione in Messico e APPLE in Cina facendo esplodere il fatturato per addetto. FACEBOOK è l’unica data company pura nella lista.

john_ludd@finanza: FORD ha delocalizzato gran parte della produzione in Messico e APPLE in Cina facendo esplodere il fatturato per addetto

MA anche qui sono situazioni completamente diverse. Ford ha aperto stabilimenti in Messico , ma con suoi dipendenti, Apple ha fatto un outsourcing completo della produzione a Foxconn per cui è quasi una fabless company.

ma chissenefrega, più le situazioni sono diverse portando allo stesso obiettivo, ovvero la riduzione dei posti di lavoro ben pagati, l’aumento dell’automazione e il rafforzamento della tendenza inerentemente deflattiva dell’attuale sistema economico più sto nel tema del post che è appunto questo. Ford ha aperto in Messico con dipendenti suoi ma messicani a 1/10 del costo in USA ergo FORD USA ha un fatturato x addetto che altrimenti una società manifatturiera vecchio stile mai avrebbe potuto avere. APPLE è una società senza operai perchè gli operai li ha in subappalto in Cina e se mai tornerà a produrre in USA userà robot ancora più economici. Non sto dando giudizi morali, sto prendendo atto di una situazione che si è creata in occidente e che ha zero virgola zero possibilità di mutare mentre torme di economisti e politici straparlano di crescita e i banchieri sono preoccupatati del ritorno dell’inflazione la quale effettivamente in USA c’è nascosta da come sono fatte le statistiche cioè sottopesando le rendite che sono poi le spese per la sanità private, gli affitti, le rette universitarie etc…

Ma nazionalizzare le banche è stato possibile per gli stati nordici grazie alla loro situazione finanziaria , ad un basso debito pubblico, ma la situazione italina assai diversa . I mercati accetterebbero un cieco che aiuta un sordomuto?

laforzamotrice@finanza,

nel 2009 l’Italia aveva ancora in mano il suo destino con un debito pubblico al 105%, poi è arrivata l’austerity e ora senza avere salvato le banche siamo al 133%. Non so che dirti. I nomi dei vari Quisling sono noti, purtroppo solo a pochi mentre i più continuano a votarli.

gli utili vengono come l’acqua già dalle cascate tranne che x AMAZON che produce solo fatturato e promesse di monopolio totale in futuro. Magari un giorno venderà anche auto, case e barche. Per Apple questo basta ?

http://www.cnbc.com/2017/05/02/apples-cash-hoard-swells-to-record-256-8-billion.html

Hanry Ford era un genio ed aveva una idea chiara sulla necessità di generare potere d’acquisto per poter mantenere in piedi il sistema capitalistico.

I robot per gli imprenditori sono perfetti in tutto e per tutto, hanno un solo difetto, non comprano nulla. E chi lo deve sapere lo sa già perfettamente, anche se non ha ancora idea su come andranno gestite le cose in futuro.

C’è vero progresso solo quando i vantaggi di una nuova tecnologia diventano per tutti.

Amazon…amazon ne volete sentire una bella?

Tempo fa in una localita’ si sono incontrati vari produttori cinematografici e produttori di media tra loro vi erano anche i responsabili di amazon per l’europa. Hanno spiegato molto candidamente la loro strategia di business e su chi siano i loro competitors.

Hanno paura di cinema, teatri, librerie ed eventi live in generale, tutto cio’ che toglie le persone dalla case.

Il loro modello perfetto prevede che la gente resti in casa ed utilizzo i loro prodotti, recapitati senza mai uscire, film, musica, libri, magari in digitale che non li devo spedire ed adesso cibo.

Insomma che esci a fare se puoi avere tutto in casa e restare isolato dal mondo, bere tutte le panzane che ti raccontano e partecipare inconsapevolmente al piu’ grande esperimento di scienza sociale per modificare il comportamente della societa’….bella gente ci manca che finanziassero il terrorismo per far stare la gente a casa….meditate gente ed uscite nel mondo reale qualche volta.

Bel link, mi pare che si mantengano quasi tutte con la Pubblicita’.

Pubblicita’ sempre e solo quella, chissa se la gente ha capito che poi tale pubblicita’ la paghiamo nel costo dei prodotti che compriamo!!

Sarei curioso di capire quanto incide nel prezzo, a naso ricordo che per ogni macchina krukka nel prezzo vi erano 5000 euro di pubblicita’…chissa per gli altri prodotti.

madmax: Sarei curioso di capire quanto incide nel prezzo, a naso ricordo che per ogni macchina krukka nel prezzo vi erano 5000 euro di pubblicita’…chissa per gli altri prodotti.

L’incidenza sul prezzo, che in molti casi è assai inferiore rispetto all’incidenza sul costo, è molto variabile da settore a settore, ma in media lo spending totale pubblicitario vale meno dell’1% del PIL

Sicuro? dalla pubblicità dipende pesantemente il mondo dello sport e dello spettacolo, entrambi si reggono sopratutto sulla tv, per cui devi considerarne l’indotto; poi la stampa, giornali e riviste con gl’introiti della vendita pagano si e no la carta e la distribuzione, internet, dove è tutto gratis oquasi e che ci vive, o almeno ci spera. Infine a la pubblcità classica manifesti, cartellonistica elettronica e no, ecc.. La pubblicità ha un giro enorme, talmente grande da non riuscire a quantificarlo, ne tantomeno a valutarne l’effettiva efficacia , il rapporto costo/beneficio. Sarebbe interessante sollevare la coltre e vedere davvero cosa c’è sotto e fino a che punto è efficace davvero oggi, visto anche l’eccesso a cui siamo sottoposti. Ma mi sa che a troppi non conviene.

laforzamotrice@finanza: Sicuro? dalla pubblicità dipende pesantemente il mondo dello sport e dello spettacolo,

Il total spending mondiale in advertising è stimato tra 500 e 600 mld di USD

Solo le aziende consumer spendono moltissimo in pubblicità

Aziende come Unilever arrivano a destinare alla pubblicità fino al 15% del fatturato

Volkswagen meno del 2%

Apple meno dell’ 1%

oppure senza che nessuno se sia ancora accorto Apple è la società di copertura di Ernst Stavro Blofeld !

Non so quanto è stimata, ma solo il giro d’affari internet vale molto di più o sbaglio?

laforzamotrice@finanza: Non so quanto è stimata, ma solo il giro d’affari internet vale molto di più o sbaglio?

Per ora il valore totale della pubblicità su i digital media è allo stesso livello di quella della TV, intorno al 35% del totale, poichè il rate di crescita della pubblicità su i digital media è superiore a quella degli altri canali presto diventerà la prima. ma sempre all’interno di quel valore di total spending che cresce yoy del 6-7% medio

Devi essere connesso per inviare un commento.

quanto più evoluto è il sistema informatizzato tanto maggiore è il fatturato per addetto:

FORD 812.000 dollari

FACEBOOK 943.000 dollari

AMAZON 1.215.456 dollari

APPLE 1.865.000 dollari

e la rivoluzione informatica e dell’automazione è ancora nella sua infanzia…