in caricamento ...

US RETAIL SALES … RECESSION CLOUDS!

Scritto il 19 Luglio 2021 alle 09:23 da

Mentre si continua a fantasticare sull’inflazione e sui nuovi ruggenti anni venti, giorno dopo giorno i dati ci confermano che la festa sta per finire, un ultimo giro di giostra solo se qualcuno tirerà fuori una nuova tornata di sussidi o regali o le nuvole recessive sono all’orizzonte.

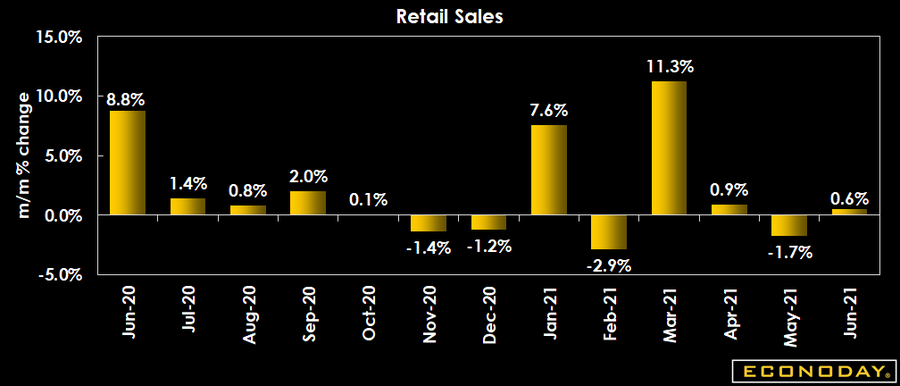

Avevamo visto giusto il picco delle vendite al dettaglio ormai è stato raggiunto, il dato di venerdì conferma che il mese di giugno è il canto del cigno…

Nulla di interessante, risalgono parzialmente le vendite al dettaglio negli Stati Uniti a giugno dopo una grande revisione al ribasso nei mesi precedenti, crollo delle vendite di auto https://t.co/zKsxchouG5

— Andrea Mazzalai (@icebergfinanza) July 16, 2021

Mentre i titoli dei giornali vedono solo la parte sopra dell’iceberg, noi siamo attratti da quello che sta sotto, ai più nascosto…

Il primo messaggio è che senza sussidi l’economia americana è piatta!

Il secondo è che negli ultimi tre mesi la media dei consumi è negativa, niente regalini, niente consumi, soprattutto se sospendi i pagamenti dei mutui e posticipi il problema del debito.

Sarei curioso di sapere dove sono finiti tutti gli scienziati che in questi mesi suggerivano che il risparmio avrebbe fatto decollare i consumi, una volta finiti i sussidi.

Il mese di maggio contro le attese di un recupero è stato rivisto pesantemente negativo da -1,3 a -1,7%, ultimi tre mesi (-0,28%).

Gli scienziati di Morgan Stanley ci dicono che il ciclo espansivo continuerà ma sarà breve, noi invece pensiamo che sia ormai agli sgoccioli, non c’era nulla di sostenibile in quanto è accaduto questi mesi.

L’unica cosa giusta che suggeriscono è che più breve è il ciclo, peggio è per il credito rispetto ad altre attività rischiose; il credito gode meno dei guadagni derivanti dal “boom”, è esposto soprattutto se la prossima recessione è anticipata.

Tutti sorpresi dall’andamento della curva dei rendimenti…

Vi brucia ignoranti, studiate la velocità di circolazione della moneta invece di scrivere fesserie!

GAM: "I tassi ai minimi dei Treasury non dureranno, coprirsi dal rischio… – https://t.co/EeYN4mJ3QZ

— Andrea Mazzalai (@icebergfinanza) July 16, 2021

UNA REAZIONE POCO PREVEDIBILE

Quando il governatore della Fed Powell, a metà giugno, ha parlato del rischio di “inflazione più alta e persistente di quanto previsto in precedenza”, in pochi avrebbero previsto la reazione seguita sulla parte medio-lunga della curva americana. Se infatti le scadenze brevi hanno accennato ad un movimento al rialzo, meno prevedibile è stata invece la reazione del decennale, e ancor più, del trentennale, i cui rendimenti hanno continuato a comprimersi.

Poco prevedibile? Non scherziamo, poco prevedibile era l’assurda scommessa al contrario sull’inflazione.

Per mesi vi ho raccontato come l’eccessivo sbilanciamento contro i rendimenti a lungo americani avrebbe prodotto la madre di tutti gli short squeez e siamo solo all’inizio…

IL POSIZIONAMENTO SHORT DEGLI OPERATORI

… a rendere più increspato il quadro di quello che è successo a giugno-luglio contribuisce il posizionamento degli operatori, che a giudicare dalle posizioni sui futures del Treasury, dopo aver toccato un massimo storico di short a novembre, è tornato neutrale solo di recente.

I FONDAMENTALI TORNERANNO A PREVALERE

Il fatto che lo short sul treasury fosse un posizionamento affollato, spiega Anniballe, lo ha reso vulnerabile a ricoperture e quindi a movimenti nell’opposta direzione.

Ma tu guarda, la barca si è capovolta!

Peccato che a differenza di questo si aspetta la solita moltitudine, noi la pensiamo come il vecchio Rosie…

Real retail sales down 0.4% in June after a 2.4% slide in May and auto and home buying plans hit four-decade lows apiece in July. In case you're wondering why Treasuries have been rallying — recession clouds are rolling in.

— David Rosenberg (@EconguyRosie) July 16, 2021

E si, le vendite al dettaglio REALI, ovvero depurate dell’inflazione segnalano nubi recessive all’orizzonte.

Ma di questo ne parleremo nel prossimo manoscritto in versione estiva, perché quest’anno il nostro Machiavelli parteciperà al Jackson Hole policy symposium, previsto per il 26/28 di Agosto, un appuntamento da non perdere, nel quale troveremo sempre più conferme alle nostre tesi.

A loro non resta che la favoletta di Jackson Hole, a noi il gran finale!

I manoscritti da inizio anno sono più che sufficienti per comprendere come coglierla, l’ultima grande occasione, la più colossale della storia, perché oggi sono tutti sul lato sbagliato di una barca che sta di nuovo per affondare.

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Nessun commento Commenta