in caricamento ...

WALL STREET CRASH 2012: PARTE SECONDA!

Scritto il 22 Marzo 2012 alle 09:51 da

Negli ultimi giorni Roche Cullen PRAGCAP sta quotidianamente sfornando alcune piccole e grandi perle soprattutto in riferimento alla sostenibilità delle quotazioni azionarie e dell’illusione del mercato americano.

In un mondo di carta dove ciò che conta ormai è l’illusione della liquidità fornita dalle banche centrali e le idiozie quotidiane che analisti ed economisti ricolmi di conflitto di interesse condividono, la questione fondamentale passa sempre e volentieri in secondo piano, lasciando spazio e tempo all’analisi tecnica e alle assimetrie informative.

Come abbiamo visto in una affascinante interpretazione di Paul B. Farrel su Marketwatch sull’attuale euforia dei mercati finanziari, un manipolo di tossicodipendenti che sta costruendo quotidianamente un nuovo crash! Marketwatch in attesa di un nuovo Minksy moment o se meglio desiderate un Fukushima moment!

Faranno crollare il mercato per l’ennesima volta, non importa quanto la ripresa sia anemica. non importa quanto più debito che accumulano sui contribuenti. Non importa chi è il presidente. Crash. !!!!

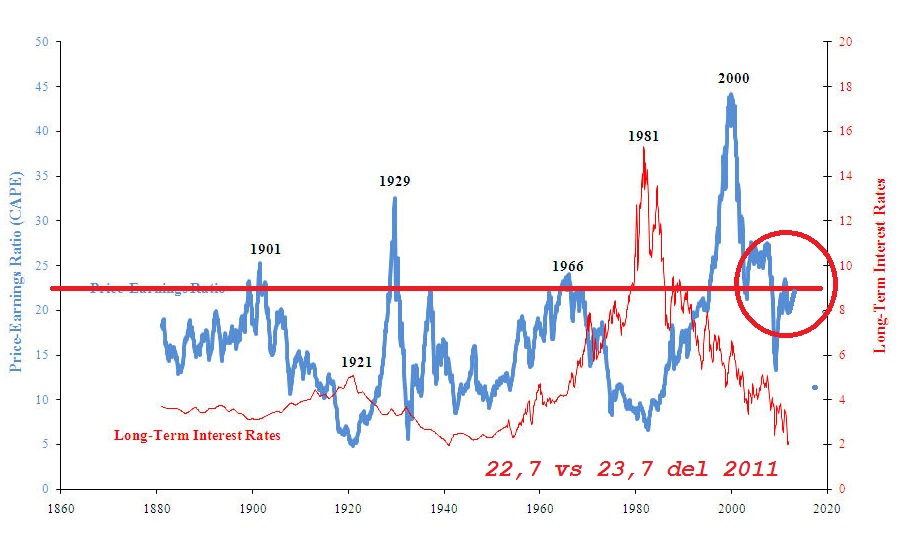

Come i lettori di Icebergfinanza ben sanno una delle nostre stelle polari è il CAPE SHILLER INDEX di cui troverete spiegazione in mille articoli di Icebergfinanza e nell’ultimo e più recente … COME TANTE RANE IN PADELLA

In his latest note Richard Bernstein is growing increasingly concerned about corporate profits. He says:

“The US corporate profits story, however, is showing the first

chink in the armor. The proportion of US companies reporting negative earnings surprises has jumped significantly so far

in the current reporting period. With over half of the S&P 500 companies reported, 30% of the companies have reported negative earnings surprises. If reports continued in the same pattern for the remainder of the reporting season, the current reporting period would be the worst since 2008. It seems increasingly clear that the profits cycle is slowing enough so that one should again consider the probability, albeit still

reasonably low, of a profits recession. We are not suggesting that a profits recession is imminent. Rather, we are simply saying that the profits data appears for the first time in this cycle to be weakening enough to warrant consideration of such an outcome

Abbiamo visto un sostanziale aumento dei profitti delle imprese negli ultimi anni grazie in gran parte al gigantesco deficit del bilancio federale, un driver primario nel sostegno dei profitti aziendali appunto. Lo Stato americano si è sostituito alla mancanza di investimenti e consumi delle famiglie, in Europa stiamo percorrendo la strada contraria distruggendo l’economia con la farsa del fiscal compact e della sobrietà di bilancio quando questa andrebbe perseguita nel periodi di forte espansione e non in quella di contrazione.

In America i repubblicani stanno facendo campagna elettorale sulla riduzione dell’imponente debito e deficit americano, Bernanke non perde occasione per ribadire che se a breve non si inverte la tendenza, l’America non ha scampo e cosi mille altre analisi.

Quindi è molto probabile che il fantasma degli anni 1936 e 1937 che portarono ad una ricaduta in piena Grande Depressione dopo la favola del New Deal, sia dietro l’angolo, soprattutto dal punto di vista fondamentale anche se le aziende americane sono piene di liquidità, un termine liquidità che non dovrebbe prescindere dal contenitore nel quale è temporaneamente immagazzinato.

Anche James Mortimer ci mostra che il disavanzo di bilancio è stato il driver primario dei

profitti aziendali negli ultimi anni, scomponendo una per una le voci che compongono i profitti aziendali…

“With this brief tour of the drivers of macro profits complete, we are now in a position to see how the various sources have interacted to generate the profits we have actually witnessed. . This decomposition is shown graphically in Exhibit 5. Even a cursory glance at the exhibit reveals that net investment has generally been the biggest driver of corporate profitability over time. However, the stand-out engine of corporate profi ts of late has been the fiscal deficit.”

La successiva tabella dimostra come i profitti aziendali nel 2011 sono dipesi in larga parte dal deficit di bilancio The massive impact that the fiscal defi cit has had becomes immediately clear. Government savings have a negative effect on profits; a fiscal

defi cit is just negative government savings, hence the double minus sign in the table below”

E la sua conclusione è che il deficit americano quest’anno potrebbe rimanere alto a causa della tornata elettorale Tuttavia è impensabile che rimarrà a livelli attuali nel

corso dei prossimi anni. Tenendo conto che come abbiamo più volte visto saranno necessari molti altri anni di sostanziale deleveraging delle famiglie e delle banche americane , con notevole riduzione del credito sarà estremamente difficile che i consumi e gli investimenti possano continuare a sostenere i profitti delle imprese.

Consiglio a tutti di andare a rileggersi il recente articolo dal titolo DEMOGRAFIA UNA QUESTIONE FONDAMENTALE senza dimenticare la nostra analisi di inizio anno ed in particolare quel grafico che determinerà le tendenze dell’economia e dei consumi nei prossimi anni.

Quindi se i mercati come è regola incominciano a scontare qualche mese prima la dimensione che verrà prepariamoci ad un veloce ridimensionamento delle illusioni di questo tempo!

Chi fosse interessato all’analisi ANNO 2012: ESPLOSIONE DEL DEBITO! che fa il punto sui rischi e stelle polari del 2012 può richiederla con una libera donazione cliccando sul banner in cima al blog o QUI

2 commenti Commenta

edmontdantes

Scritto il 22 Marzo 2012 at 13:31

Non possiamo risolvere i problemi se continuiamo a pensare allo stesso modo in cui li abbiamo creati. Dobbiamo cambiare radicalmente il modello economico e buttare nel fuoco le relative teorie…non avremo mai una crescita INFINITA (da tutti cercata) in un sistema FINITO (il mondo). Semplice !

Devi essere connesso per inviare un commento.

Quello che non riesco a comprendere è come si possa ipotizzare una crescita economica basata sui consumi e di conseguenza sugli investimenti produttivi industriali non finanziari. Abbiamo tutto, cosa ci manca: quello che le banche centrali stanno stampando e trattenendo, i soldi. I soldi in vista di non fare niente in futuro. L’industria ormai è modernizzata e in sovrapproduzione,quello che produce è talvolta superfluo e se produce qualcosa di tecnologico non fa altro che diminuire la forza lavoro necessaria per produrre, senza contare che siamo indebitati ,con un crack alle porte. Io non vedo soluzioni che non una vita più semplice sperando di non dovermici adattare.