in caricamento ...

SOFT LANDING…DI REVISIONE IN REVISIONE VERSO LA RECESSIONE!

Scritto il 23 Dicembre 2011 alle 07:34 da

Mentre il mondo intero si prepara ai piani di evacuazione a alle simulazioni sulla fine della Comunità Europea, noi andiamo a dare un’occhiata in profondità a quello che sta per accadere all’ America e all’Inghilterra per sfatare alcune leggende metropolitane che spesso e volentieri a fine anno vengono diffuse ad arte attraverso dati macroeconomici che sistematicamente battono le attese e riportano un pò di quella fragile fiducia sulla quale vive il mercato e il sistema finanziario, soprattutto in America, terra dalle mille fantasie contabili, terra dalle mille sorprese statistiche.

Ieri Maurizio, un lettore del blog ha condiviso con noi la seguente notizia apparsa su Yahoo Finance, notizia che abbiamo già condiviso attraverso un grafico che testimonia la fragilità intrinseca di alcuni Paesi nei quali oggi in molti investono. Se condivido questa notizia è solo per far comprendere l’assurdità di investire OGGI in Paesi che vedranno nel tempo un ridimensionamento epocale… Il Paese più indebitato al mondo

L’Inghilterra è lo Stato più indebitato al mondo. Il rapporto debito/Pil, infatti, ha raggiunto ormai il 900%. A una certa distanza si trovano il Giappone (poco più del 600%), la Svezia (intorno al 450%) e, a seguire, Norvegia, Svizzera, Stati Uniti, Australia, Canada e Nuova Zelanda. A rivelarlo è un recente studio di Morgan Stanley pubblicato da BusinessInsider, che fa un calcolo del debito molto più esteso di quello utilizzato di solito per classifiche di questo tipo.

La banca d’affari americana non si è limitata a includere nel rapporto il debito che gli Stati hanno accumulato per coprire le spese di funzionamento. A questo indicatore, infatti, i ricercatori ne hanno aggiunti altri tre: il debito finanziario, cioè quello contratto dalle istituzioni finanziarie, come le banche; quello non finanziario, che fa capo alle imprese; il debito delle famiglie, che pesa sulle persone fisiche.

“Considerare in particolare anche il debito finanziario è importante – dice Gianluigi Cesano, analista macroeconomico dello Studio G2c e docente all’Alta Scuola Finanza di Torino – perché se questo settore dovesse avere problemi, è inevitabile che lo Stato si faccia carico di tale fardello, essendo questo settore alla base del sistema economico”.

Entrando nel merito dei risultati, Cesano nota che “lo studio di Morgan Stanley mette in evidenza lo stato di colabrodo nel quale versa l’economia del Regno Unito“. Del rapporto tra il debito nella versione più estesa e il Pil, pari al 900%, l’analista sottolinea che “la parte più rilevante è rappresentata, per una quota superiore al 600%, dall’indebitamento finanziario“. Insomma, il maggiore responsabile della situazione è il settore finanziario inglese, che peraltro rappresenta un “peso elevatissimo rispetto al Pil (circa quattro volte) e finisce con lo sbilanciare in maniera più che evidente il rapporto in questione”.

La Gran Bretagna ha anche altri problemi. “Il deficit commerciale continua a peggiorare, tanto che la differenza tra esportazioni e importazioni è negativa per 7,6 miliardi e lo era per soli 2 miliardi nel 2001″, dice Cesano. Inoltre, il deficit di bilancio è ancora elevatissimo in conseguenza della crisi del 2007 e altri dati, come la disoccupazione all’8,3%, hanno raggiunto nuovi massimi.

Come è possibile, allora, che i Gilt, i titoli di Stato di Sua Maestà, si trovino su livelli più che accettabili, tanto che quelli con scadenza a 10 anni, per esempio, offrono rendimenti del 2,2% circa (contro il 6,8% dei titoli italiani con la stessa scadenza)? Questo fenomeno, secondo Cesano, non è poi così difficile da spiegare. “L’Inghilterra ha una propria valuta e una banca centrale che svolge il ruolo di prestatore di ultima istanza e quindi i creditori sanno che la Banca d’Inghilterra può sempre stampare valuta per rimborsare i debiti dello Stato, mentre tale operazione nell’area Euro non è possibile”.

In definitiva, quindi, il problema di Eurolandia starebbe tutto nel ruolo giocato dall’istituzione guidata da Mario Draghi. “Le posizioni oltranziste della Germania con riferimento all’impossibilità di stampare moneta e ad attribuire alla Banca centrale europe, che in realtà non può per proprio statuto, il ruolo di prestatore di ultima istanza – conclude Cesano – stanno condannando la zona euro all’inferno che tutti conosciamo”. Insomma, “se venisse risolto questo problema e se venissero dati più poteri alla banca centrale, unitamente a una rivisitazione dell’architettura Ue, il problema potrebbe essere risolto agevolmente e il Regno Unito è un esempio più che lampante in questo senso, tanto più se si considera che la sterlina non è una valuta di riserva”.

Si lo sappiamo, basta avere una banca centrale che stampa moneta, che aggiunge uno zero qua e la nei conti con un semplice clic, ma la storia dice e soprattutto il Duca di St. SImon ministro delle finanze ai tempi della crisi del Mississippi, il duca di Noailles osservò con estrema lucidità che una banca che emette moneta cartacea può essere tentata di farlo al di là delle sue riserve in metallo prezioso e questa tentazione era più probabile in una monarchia assoluta come quella francese, soggetta alle necessità di guerre mal condotte.

Ma torniamo a noi! Come più volte sottolineato nel 2007 e nel 2008 erano in tanti coloro che intravvedevano all’orizzonte una sorta di ” soft landing ” atterraggio morbido per l’economia americana, fondamentalmente solida con un sistema finanziario indistruttibile.

La storia non si ripete mai, ma ama dannatamente fare la rima, un nuovo atterraggio morbido è previsto per l’economia americana e una lenta ripresa ci attende all’orizzonte delle previsioni di economisti che hanno previsto ben nove delle ultime due recessioni di inizio secolo.

Nel 2007 io andai oltre i dati che venivano comunicati, scendendo negli abissi di indici e dinamiche che nascondevano la Grande Recessione. Nella tarda primavera del 2007, condivisi con i miei lettori, compagni di viaggio, il rischio di una terribile recessione soprattutto per quanto stava accadendo al mercato immobiliare e del lavoro, analizzando in profondità i dati che il Bureau of Labour Statistics faceva mensilmente uscire, focalizzandomi sulle dinamiche dei singoli indici e sottoindici, soprattutto sul demenziale modellino…CES NET BIRTH DEATH che i lettori di Icebergfinanza ben conoscono.

I nostri indicatori macroeconomici oggi sussurrano tutt’altro, la recessione in America ha molte probabilità di rivelarsi, ma noi non lo sapremo prima della seconda metà del prossimo anno, come accade nel 2007 quando il NBER certificò la recessione solo un anno dopo, una recessione ufficilmente incominciata nel dicembre del 2007 appunto.

Ieri è uscita una delle nostre stelle polari, la stella del CFNAI indice manifatturiero del distretto di CHICAGO e sorpresa racconta qualcosa di diverso dall’euforia di questi giorni.

Per conoscere le dinamiche dell’indice CFNAI vi rimando al nostro vecchio e caro BLOG dove troverete alcuni suggerimenti…

Economic Activity Decreased in November(pdf) The Chicago Fed National Activity Index was –0.37 in November, down from –0.11 in October.

| P&I | Production and Income |

| EU&H | Employment, Unemployment and Hours |

| C&H | Personal Consumption and Housing |

| SO&I | Sales, Orders, and Inventories |

Download(xls)the data.

As of December 22, 2011

| Dates | P&I | EU&H | C&H | SO&I | CFNAI | CFNAI-MA3 |

| 2011:11 | -0.23 | 0.14 | -0.29 | 0.00 | -0.37 | -0.24 |

| 2011:10 | 0.16 | 0.01 | -0.30 | 0.01 | -0.11 | -0.24 |

| 2011:09 | -0.01 | 0.18 | -0.27 | -0.13 | -0.24 | -0.14 |

| 2011:08 | -0.01 | -0.07 | -0.37 | 0.05 | -0.38 | -0.19 |

| 2011:07 | 0.32 | 0.13 | -0.30 | 0.07 | 0.20 | -0.18 |

Bene, inutile dirvi che sotto quota 0,70 nella media a tre mesi, la probabilità di una recessione è MATEMATICAMENTE CERTA e che a quella quota ci si arriva attraverso un periodo di assestamente con si presenta come un’onda lunga di debolezza che avvolge l’economia del distretto economico più importante d’America, in attesa che le esportazioni verso l’Europa tornino a scendere!

Ma andiamo oltre e diamo un’occhiata a questo nuovo indicatore che ha il pregio di badare al sodo ovvero è depurato di tutte le fantasie relative all’andamento di tassi, spread e mercati finanziari, spesso e volentieri manipolati.

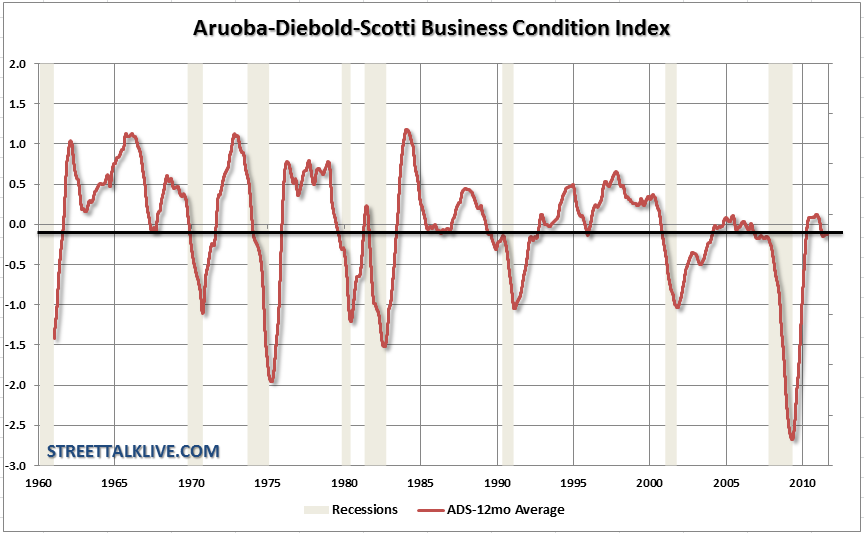

” One indicator that doesn’t get much attention at all from the press is the Aruoba-Diebold-Scotti Business Condition Index. This index is published by the Philadelphia Federal Reserve and from their website : “The Aruoba-Diebold-Scotti business conditions index is designed to track real business conditions at high frequency. Its underlying (seasonally adjusted) economic indicators (weekly initial jobless claims; monthly payroll employment, industrial production, personal income less transfer payments, manufacturing and trade sales; and quarterly real GDP) blend high- and low-frequency information and stock and flow data.

L’indice in questione ha il pregio di monitorare in tempo reale, le condizioni del business su base destagionalizzata, comprendendo indicatori come le condizioni del mercato del lavoro, l’occupazione mensile, la produzione industriale, i redditi personali, produzione e vendite del settore commercio e l’andamento della crescita reale PIL.

L’indice in questione è stato rielabora sulla base di una media annuale, in maniera da evidenziare l’andamento dell’indice generale attenuandone la volatilità. L’autore del sito Streettalklive.com Lance Roberts sottolinea l’affidabilità di tale indicatore, raccontando quella che è stata la sua dinamica nella recente fase recessiva.

As the most recent example shows in August of 2007 the smoothed index dropped into recessionary territory even as the mainstream media continued to bleat about a “soft landing”scenario. The economy soon turned dramatically south in 2008 as the financial crisis took hold. Then, as the markets were hitting lows in March of 2009, ad the government scrambled to keep the economy from sliding off into the abyss with massive stimulus injections, the ADS index bottomed and turned up.

It wasn’t until December of 2008 that the National Bureau of Economic Research stated that the recession had “officially” started in December of 2007 – fairly close to the time that the ADS index indicated. The NBER later announced the recession ended in June of 2009 – just two months after the ADS smoothed index had bottomed and turned up.

That leads us to today. That specific recovery. which started in April of 2009, has now peaked and turned down. The most recent peak also coincides with the peaks of post 2001-2002 recession recovery.

Ascoltiamo ora cosa ha da dirci uno dei mostri sacri dell’analisi fondamentale, quel John Hussman che è stato una delle nostre migliori stelle polari in questi anni…

” Nelle ultime settimane, gli investitori hanno abbandonato tutti le loro preoccupazioni circa la probabilità di recessione in arrivo, in gran parte perché i rapporti economici degli Stati Uniti – anche se molto tiepidi su base assoluta – sono usciti in modo persistente “meglio delle aspettative”. Oggettivamente, la migliore notizia è stata quella relativa ai sussidi di disoccupazione la cui media a 4 settimane è scesa ad un livello coerente con un numero positivo di assunzioni per il mese in corso.

As economist John Williams observes, “starting in October, a divergence developed: Whereas year-to-year change in BLS estimated payroll earnings continued at a

more-or-less constant, positive level, tax receipts fell quite markedly. Where the Treasury numbers reflect full reporting, the BLS data are sampled, heavily modeled and usually heavily revised. The implication is that the BLS has overstated average earnings and payrolls meaningfully in recent months.”

Il sospetto in sintesi è che il BLS abbia esagerato significativamente negli ultimi mesi il reddito medio e le assunzioni. Nelle prossime settimane i dati potrebbero essere migliori ma solo grazie ad aspettative che sono in realtà crollate.

When “Positive Surprises” Are Surprisingly Meaningless

How much importance should we put on the fact that economic data has delivered consistent “positive surprises” in recent weeks? Don’t all these surprises significantly short-circuit the risk of probable recession?

Vi lascio con due grafici che urlano più di mille parole e mille fantasie…

Per concludere un pò di sana consapevolezza per cancellare alcune leggende metropolitane che vedono negli ultimi dati macroeconomici americani la possibibiltà di una lenta ripresa nel prossimo anno attraverso un Twitt del Professor Krugman…

ProfKrugman – Twitter twitter.com/ProfKrugman ‘ Tis the seasonality, hold the jolly on.ft.com/vrdMUs. » ovvero come ti stagionalizzo la speranza e la fiducia nei mesi fondamentali per i consumi, come all’improvviso tutto migliori per fine anno e poi la realtà ritorna a febbraio… di revisione in revisione!

Metodologie per allocchi, pura distrazione tecnica assolutamente trasparente e alla luce del sole, ma tutto decisamente meglio delle previsioni…

Et voilà…siate felici ed abbiate fiducia dimenticando la Realtà, ma ora è giunto il momento di dedicarsi alle cose che veramente contano, ai nostri affetti, all’essenziale invisibile agli occhi, alla Luce che sta per illuminare la Santa Notte di Natale, una Luce che viene a portarci la Speranza oltre la Rabbia per un Mondo Migliore!

In Giornata ci sentiremo per gli auguri….a presto!

8 commenti Commenta

trandafil

Scritto il 23 Dicembre 2011 at 09:16

dimenticavo gli auguri!

questo è il mio regalo: http://grammatica-italiana.dossier.net/

ne ha ancora bisogno vedo.. per fortuna nostra non è Saviano e passa inosservato, ma un po’ di stile va mantenuto anche in un blog con pochi lettori 😉

bergasim

Scritto il 23 Dicembre 2011 at 11:00

Per fortuna che ci sei tu a farmi da guida e farmi ridere con delle gran castronerie.

L’economia usa in espansione la vedi solo tu e i soliti analisti ed economisti a libro paga di qualcuno.

Ps la disoccupazione in america scende, perchè sempre meno gente non cerca più lavoro, i cosiddetti sfiduciati o forza lavoro, i quali poi non vengono intercettati dal radar statistico del bls, facendo scendere poi come per magia il tasso di disoccupazione, in un economia che crea posti di lavoro, quando la gente si iscrive nelle liste di collocamento, la normalita sarebbe che con un economia che crea posti di lavoro REALI, non virtuali, il tasso di disoccupazione dovrebbe salire e non scendere, ma evidentemente i tuoi dati li prendi dalla gazzetta dello sport.

rubinopietro

Scritto il 23 Dicembre 2011 at 13:52

scusi sig.trandafil

[quote]ci sono indici che dicono tutt’altro, come quello dell’occupazione del settore privato che continua a creare posti,[/quote]

può postare qualche grafico di indice a cui lei da riferimento?

magari possiamo capire e vedere meglio, oltre le parole?

PORTELLO

Scritto il 23 Dicembre 2011 at 15:00

Trandafil dopo aver letto il tuo consiglio ho capito che fai l’ effetto opposto del Tadalafil

😆

kry

Scritto il 23 Dicembre 2011 at 17:29

Di lettori meglio pochi e buoni. Forse è meglio che restiamo pochi perche di quelli nuovi capaci solo di criticare se ne trovano a migliaia in altri blog. Emigra va verso altri lidi. A proposito hai notato che o scritto perche senza l’accento,ops o dimenticato due volte l’hacca. Ti voglio fare gli Auguri di Buon Natale e spero che il Nuovo Anno ti porti un URAGANO di UMILTA’ credo che ne abbia bisogno.

kry

Scritto il 23 Dicembre 2011 at 17:36

Dimenticavo: questa mattina appena finito di leggere il post ero certo che avrei trovato un suo commento. Mi aspettavo di trovar scritto che di tutti i dati manca proprio quello che ci riguarda. Probabilmente l’avevo troppo sopravalutata. Auguri di nuovo.

kurskit@yahoo.it

Scritto il 24 Dicembre 2011 at 08:17

Oltre a condividere il post di Bergasim, le ricordo che parlare di creazione di posti di lavoro senza valutarne le caratteristiche, come livello di garanzie e consistenza stipendi, è sicuramente fuorviante. E’ un dato fondamentale per poter valutare la reale consistenza di una ripresa economica. Trentanni di pessima TV commerciale, hanno creato dei mostri, un nutrito gruppo di “ottimisti” che fidando in Dio e nel suo “Unto” ci sta trascinando tutti negl’Inferi.

Capito che la mamma degli stupidi è sempre incinta, ma devono aper forza essere tutti parti plurigemellari?

Devi essere connesso per inviare un commento.

l’indice CFNAI manifatturiero del distretto di CHICAGO è un indicatore di una piccola parte dell’economia americana, che è decisamente enorme!

ci sono indici che dicono tutt’altro, come quello dell’occupazione del settore privato che continua a creare posti, ma ovviamente non lo scrive come non dice che il tasso di occupazione è in costante risalita.. l’economia Usa è in fase di ristrutturazione da tre anni, qui non abbiamo neanche iniziato, anzi ci salassano di tasse!

l’Italia è veramente in depressione: più debiti, più interessi sul debito, un altro milione di posti di lavoro che evaporano.. lasci perdere gli americani , un popolo giovane e competitivo, loro se la caveranno benissimo.. 😉

il 2012 sarà un anno duro per gli antiamericani della blogosfera italiana.. Usa in ripresa e gran parte dell’Europa che sprofonda in recessione (per colpe sue), torneranno gli anni 90? 😀