in caricamento ...

SILICON VALLEY BANK… IL CIGNO NERO!

Scritto il 13 Marzo 2023 alle 07:45 da

Cigno nero, evento imprevedibile, inimmaginabile, imponderabile, inaspettato, nel fine settimana vi hanno raccontato già tutto, non serve aggiungere altro se non qualche piccola considerazione.

La sintesi è semplice, nessun salvataggio ha detto ieri la Yellen, ma in realtà il salvataggio c’è stato e colossale.

La cosa ridicola è che il Tesoro americano e la Fed, pensano di risolvere tutto con un pistolotto di 25 miliardi, messo a disposizione per garantire ogni deposito bancario sopra i 250.000 dollari.

Nel frattempo è fallita un’altra banca.

Tutto a posto nessun problema abbiamo scherzato! 🤣🤣🤣. Crac Svb, la Fed chiude un'altra banca: è la Signature Bank https://t.co/hoAVIRGIuL

— Andrea Mazzalai (@icebergfinanza) March 13, 2023

Il Tesoro americano e la Fed hanno messo in piedi un programma di prestiti di emergenza per coprire le richieste dei clienti delle banche che vogliono ritirare i loro fondi dopo il fallimento di Svb. La Fed renderà disponibili ulteriori finanziamenti alle banche per assicurare che siano in grado di rispondere alle richieste dei clienti. Lo annuncia la Fed in una nota, dicendosi pronta ad affrontare ogni problema di liquidità che potrebbe emergere.

“Assumiamo un’azione decisa per proteggere l’economia americana rafforzando la fiducia nel nostro sistema bancario”. Lo affermano il Tesoro Usa, la Fdic e la Fed in merito al piano delineato per Silicon Valley Bank. “Il sistema bancario resta resiliente e si basa su fondamenta solide, in larga parte grazie alle riforme effettuate dopo la crisi finanziaria”, aggiunge la nota.

Si, talmente solido e resistente che una banchetta ha messo in crisi l’intero sistema finanziario.

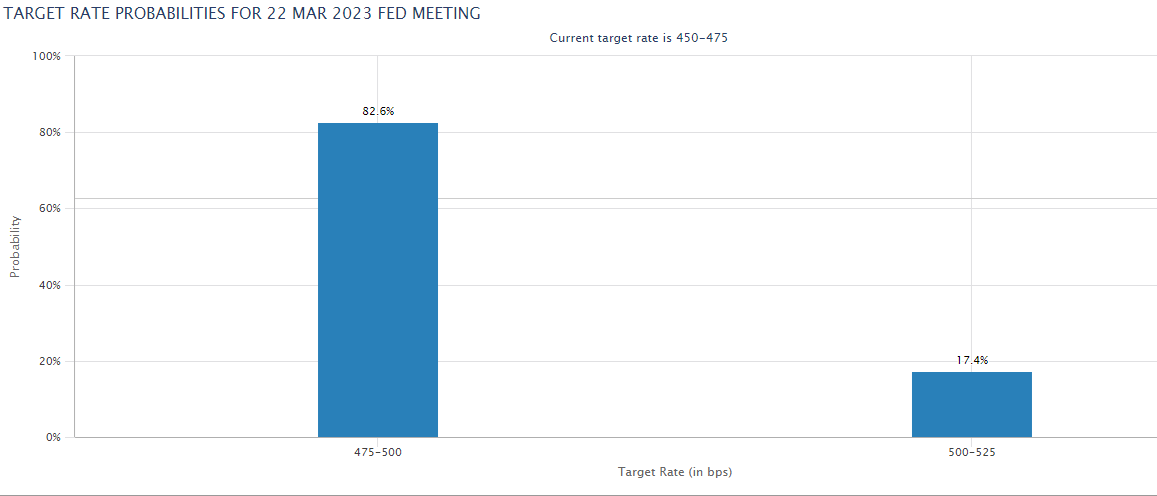

Detto questo, a noi interessa solo che il mercato abbia chiuso le scommesse su continui rialzi dei tassi.

Entro la fine dell’anno la Fed taglierà i tassi molte volte, eccome se li taglierà.

Ora in molti avranno capito perchè nei giorni scorsi, ben prima del cigno nero SVB, ho suggerito più volte di guardare ai titoli di Stato americani a breve termine…

US 2-year yield fall accelerates after Goldman removes Fed rate hike call.

Yield now plunging below 4.40%, down more than 70 bps from only Thursday. pic.twitter.com/sfCntIwbRx

— Jamie McGeever (@ReutersJamie) March 13, 2023

Il resto interessa poco, nel 2017, nonna Yellen spergiurava che sino a quando lei sarebbe rimasta in vita, nessuna crisi finanziaria, nessun fallimento bancario…

Ma loro ormai ci sono abituati alle figure di merda, fa parte del loro dna!

Ovviamente loro sono li perchè miliardi di persone non capiscono un cavolo di quello che succede dietro le quinte, si bevono qualunque cosa che i media e le televisioni raccontano loro.

Silicon Valley Bank, forniva credito ad oltre 65.000 aziende, la maggior parte start-up, aveva come clienti con depositi importanti altre 130.000 aziende, le quali in maggioranza avevano sul conto liquidità, ben superiore al limite di 250.000 dollari, coperto dall’assicurazione FDIC.

La Federal Deposit Insurance Corporation ha come missione quella di mantenere la stabilità e la fiducia del pubblico nel sistema finanziario nazionale.

Oltre alla funzione di assicurazione dei depositi, alla FDIC spettano anche compiti di regolamentazione, controllo e supervisione dell’operato delle commercial banks e delle savings banks non aderenti al Federal Reserve System.

E come sempre chi doveva vigilare, dormiva!

La scorsa settimana al Congresso hanno chiesto a Powell, se vedeva qualche rischio sistemico nel sistema bancario a causa del rapido aumento dei tassi di interesse,

E lui, ovviamente ha risposto NO!

Le figure di merda, nelle banche centrali sono ovunque.

Non è colpa sua, mica può sapere tutto, i banchieri centrali sono li per dire qualcosa, chiunque di voi potrebbe fare quello che fanno Powell o la Lagarde, sono li per rassicurare, è tutto così imprevedibile.

Il 93 % dei depositi della banchetta americana non era assicurato.

Nel fine settimana, i “bank run” siano tornati di moda in California…

Ecco l’effetto farfalla di cui parlavo ieri… il contagio a molte banche regionali ci riporta indietro alla S&L crisis degli anni ‘80 https://t.co/gIjf5nfcKH

— Andrea Mazzalai (@icebergfinanza) March 11, 2023

I’ve never seen a bank run in Brentwood Los Angeles in over 40 years — this is at first republic bank branch. People standing in rain pic.twitter.com/k31PqqpyO3

— pjb.eth (@Dr_PhillipB) March 11, 2023

Qui la situazione attuale delle altre banche, perchè come ben sapete, l’effetto farfalla non risparmia nessuno, che sia solvibile o no!

Percentuale depositi sopra i 250.000 dollari non assicurati … ci sarà da divertirsi! #SiliconValleyBank pic.twitter.com/Vewu4zT54V

— Andrea Mazzalai (@icebergfinanza) March 11, 2023

E la Silicon Valley Bank era più che solvibile, ma è finito un granellino nell’ingranaggio, che non è solo la mancata copertura del rischio tasso sul portafoglio obbligazionario, ma come sembra, anche i suggerimenti di altre banche e venture capital di spostare i depositi…

Ma tu pensa, JPMorgan suggerisce di scappare da una banca con oltre 210 mld di attività di cui 120 sono titoli di Stato, metà held to maturity, MBS e CMO, 26 pronti alla vendita, coperta da 173 miliardi di depositi di cui 151 non assicurati… PUZZA!https://t.co/B7QUbSDqU6

— Andrea Mazzalai (@icebergfinanza) March 11, 2023

Sciacalli ovunque!

Qualcuno rideva quando nelle scorse settimane parlavo di un “credit event” in arrivo e puntuale è arrivato.

Certo hanno già risolto tutto, nessun problema, continueranno ad alzare i tassi, non succederà più nulla, il sistema è solido, io e Te, Bellezza non moriremo mai.

La crisi del 2008 non ha insegnato nulla, secondo perchè in un sistema così fragile e complesso, basta davvero poco per scatenare il panico e veder dissolversi la fiducia.

Qualunque sia la causa.

Come sempre c’è frode e malafede, i soliti manager che vendono miliardi in azioni qualche mese prima, bonus pagati al venerdì un attimo prima di fallire, regolatori e revisori che dormono o fanno finta di nulla, una banca centrale che non sa nulla di quello che accade nel sistema bancario americano.

Dal 2019 alla fine del 2020, le attività di SVB, ovvero prestiti, linee di credito, titoli e altri investimenti sono cresciute del 63%. E dal 2020 alla fine del 2021 il patrimonio bancario totale è cresciuto di oltre l’83%. I soli prestiti sono cresciuti di quasi il 114% dal 2019 al 2020 e poi di quasi il 30% dal 2020 al 2021.

Davvero nessuno sapeva nulla, ma i bilanci chi li controlla?

Una banca che raddoppia i depositi in meno di un anno per vari motivi, dovrebbe anche prevedere cosa accadrebbe nel caso contrario.

E sino a 2 mesi fa in quella banca sembra che nessuno faceva di mestiere il Chief Risk officer, che serve uno che controlla i rischi di una banca?

Secondo la Fed di Kansas City, alla fine del 2021 solo 4 banche regionali avevano coefficienti patrimoniali a rischio.

A giugno 2022 erano già saliti a 333.

Le banche americane hanno in pancia oltre 620 miliardi di titoli o asset in perdita, il 28 % del patrimonio netto. Immaginatevi le banche regionali. Tutto bene?

Ho come il sospetto che ora tutti i depositi usciranno dalle banche regionali per dirigersi verso le grandi banche, ancora più… TOO BIG TO FAIL!

Sino al giorno in cui al governo andranno solo i banchieri e decideranno loro, come già stanno facendo in molti Stati nel mondo.

I dati sul lavoro? Ma sono usciti magnifici ovviamente, assumono ovunque, si strappano il lavoro dalle mani gli americani. A noi interessa che le ore lavorate scendono, come i salari e i fessi continuino a credere alle favore dell’amministrazione Biden.

Ci fermiamo qui, tanto non è successo nulla o forse chissà!

Va tutto bene, state sereni!

Buona giornata e sostenete il nostro lavoro se ci credete, abbiamo bisogno di Voi, non si resiste sul WEB, in mezzo a un mondo manipolato per 16 anni, se non si racconta la realtà, si cerca di trovare la verità.

Grazie di cuore per il Vostro sostegno!

Il nostro Machiavelli è tornato nel fine settimana, con ” Spy balloon, palloni spia ” l’orizzonte diventa sempre più limpido!

L’informazione indipendente ha bisogno anche del Tuo prezioso sostegno!

E’ uscito il nuovo Machiavelli, “Spy balloon, palloni spia” per tutti coloro che hanno contribuito o vorranno contribuire al nostro viaggio, con costanza o generosità.

I manoscritti da inizio anno sono stati una bussola perfetta dopo un periodo di crisi, ma come sempre la verità è figlia del tempo.

Ribadisco per l’ennesima volta che se ci sono problemi di ricezione, firewall, spam, comunicazione tra i diversi provider dovuti a invii multipli, basta inviare una mail e il nostro STAFF che provvederà a risolvere il problema.

Grazie a chi vorrà contribuire liberamente al nostro viaggio!

A questo indirizzo il nostro PUNTOSELLA aggiornerà nei commenti la sua personale rubrica mensile…

Lo trovate anche su TWITTER

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chiunque volesse sostenere il nostro viaggio riceverà in OMAGGIO le analisi di Machiavelli. Per contribuire al nostro viaggio basta cliccare SUL BANNER a fianco dei post sul lato destro della pagina o andare alla sezione DONAZIONI…

SEMPLICEMENTE GRAZIE!

6 commenti Commenta

yamamoto

Scritto il 13 Marzo 2023 at 10:07

Lehman non aveva tripla A quando è fallita, ma solamente BBB/A, tanto per precisare.

E SVB era ritenuta al di sopra di ogni sospetto perché in realtà non ha fatto niente di strano. Era piena di titoli di stato e MBS per bilanciare un portafoglio azionario (cose che i regolatori americani incoraggiavano di prassi), come è pratica comune. Non aveva derivati strani o speculazioni assurde, semplicemente foraggiava un settore che senza tassi bassi non può esistere (startup high-tech). Più che la banca qui, è la FED che non ha capito una sega di come funziona il mercato, soprattutto quello USA. La colpa di questo è interamente della scellerata politica della FED, che prima gonfia una bolla di proporzioni immani, poi alza i tassi velocemente causando uno tsunami nelle piccole imprese e nelle banche locali o che foraggiavano tali imprese.

SVB è un prodotto, non un attore primario.

cuculo

Scritto il 13 Marzo 2023 at 13:56

LA domanda allora sorge spontanea… quante SVB ci sono in giro ?

yamamoto

Scritto il 13 Marzo 2023 at 14:24

Eheheh, questa è la domanda giusta.

Io dico decine, se non centinaia, di varie dimensioni.

icebergfinanza

Scritto il 13 Marzo 2023 at 16:21

In Italia senza andare lontani, vi dice nulla la parola EUROVITA?

aorlansky60

Scritto il 13 Marzo 2023 at 17:42

@ Yamamoto

Tanto per precisare [sulla questione ‘Lehman’] questa banca (la 4ta per ordine di grandezza in USA al tempo) ha continuato a mantenere il rating “A” fino al 15 settembre del 2008, il giorno del suo fallimento, ma molti suoi prodotti ‘alla moda’, come derivati e fondi, erano valutati addirittura con la ‘tripla A’ a 72 ore dal default ufficiale (del 15 Set 2008)…

Per quanto riguarda la Fed… esatto, cari, la responsabilità è proprio della Fed, ma d’altra parte se proprio la Fed è responsabile di aver creato un ‘PALLONE’ dalle proporzioni ENORMI ed ingestibili, con l’aumento dei tassi stà cogliendo 2 piccioni con una fava, combattere l’inflazione e drenare liquidità anche dai mercati finanziari dove molte quotazioni sono fuori da ogni logica… dovevano pur cominciare prima o poi… loro lo sanno che faranno qualche cadavere…

Devi essere connesso per inviare un commento.

In effetti, piuttosto risibile il fatto che SVB era ritenuta (dagli organi di controllo locali e dalle ag. di rating) assolutamente al di sopra di ogni sospetto ancora pochi giorni prima che la Fed ne dovesse precipitosamente dichiarare lo stato di default, cosa che in qualche modo riporta alla mente la vicenda di Lehman Bros del 2008, che a pochi giorni del crack ufficiale godeva ancora della ‘tripla A’ di rating… questi fatti dovrebbero fa riflettere il cittadino USA su “quali basi” poggia l’economia del proprio Paese e sulla ‘consistenza’ delle istituzioni che ne regolano il funzionamento… a proposito di queste, più di un secolo fà un certo Henry Ford (non un cittadino americano qualunque) ebbe ad affermare che “Se i cittadini americani conoscessero i dettagli opachi che regnano al di sotto delle fondamenta del sistema bancario Americano, muoverebbero compatti alla Rivoluzione il giorno dopo“… il che mi porta a pensare che le cose non siano affatto cambiate sotto la luce del sole…