in caricamento ...

COLLASSANO I PRESTITI: DEBT DEFLATION!

Scritto il 19 Aprile 2021 alle 12:42 da

Mentre i mercati si avviano al loro canto del cigno, inflazione ovunque, noi continuiamo ad occuparci di cose serie, esplorando i grandi temi macro che nessuno vuole vedere, di cui nessuno vuole sentire parlare.

E’ chiaro a tutti i lettori del blog che il trend secolare in atto è la DEFLAZIONE DA DEBITI..

… l’inflazione, la reflazione o altre amenità simili sono semplici sussulti all’interno di un trend secolare che ha come base la distruzione di ricchezza e di reddito della classe media e l’enorme debito in circolazione utilizzato per speculare o indebitare la classe media.

C’è chi non vuole sentire e chi non vuole capire, c’è chi non conosce la storia e chi non comprende che l’unico motore per rivedere i ruggenti anni venti non sono i mercati ma la classe media, l’INFLAZIONE SALARIALE!

Sul ZERO HEDGE è apparsa una belle sintesi i tutto questo, partendo dal concetto di debito o meglio di prestito, a differenza degli ultimi 10 anni oggi le famiglie si stanno indebitando sempre meno, primo perché non c’è alcuna visibilità futura, secondo perché per indebitarsi ci vuole un minimo reddito.

Sono finiti i tempi in cui le banche regalavano denaro per comprare case che possono solo salire, il livello del debito delle famiglie globale è sceso.

DEBT DEFLATION!https://t.co/Wm1AWPL5Md

— Andrea Mazzalai (@icebergfinanza) April 19, 2021

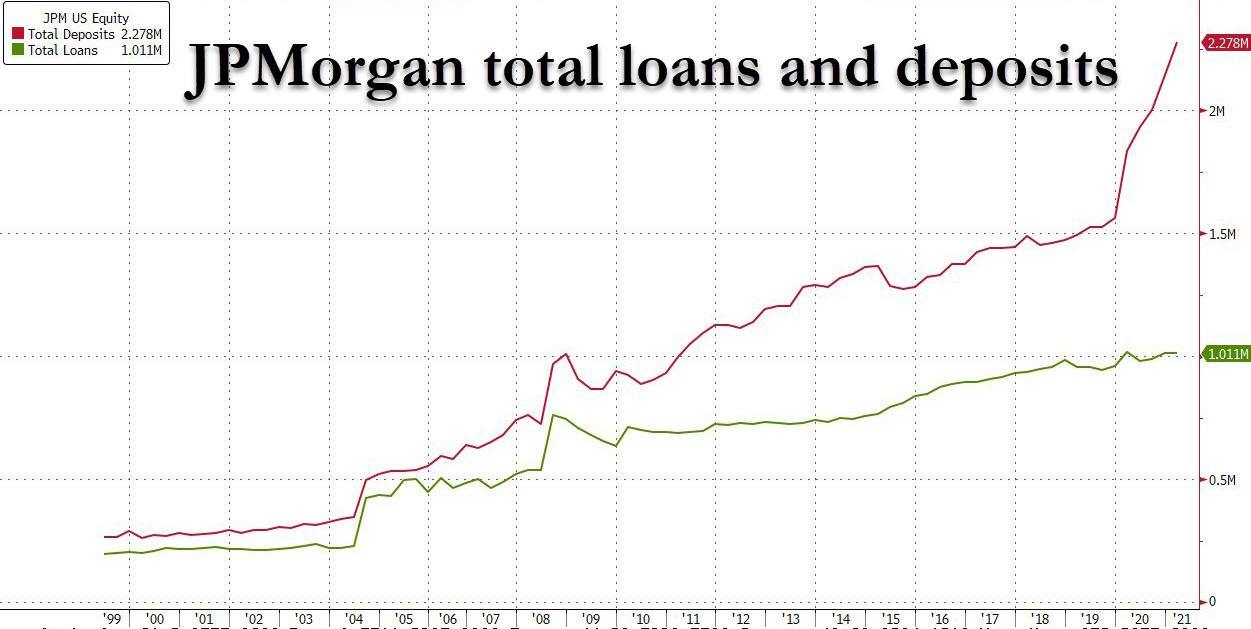

Solo qualche povero ingenuo poteva pensare che i soldi delle banche centrali servissero per aumentare i prestiti alle famiglie, gli ultimi dati di JPMorgan e Bank of America attraverso le trimestrali ci raccontano i banche che diminuiscono i prestiti o nella migliore delle ipotesi restano stabili.

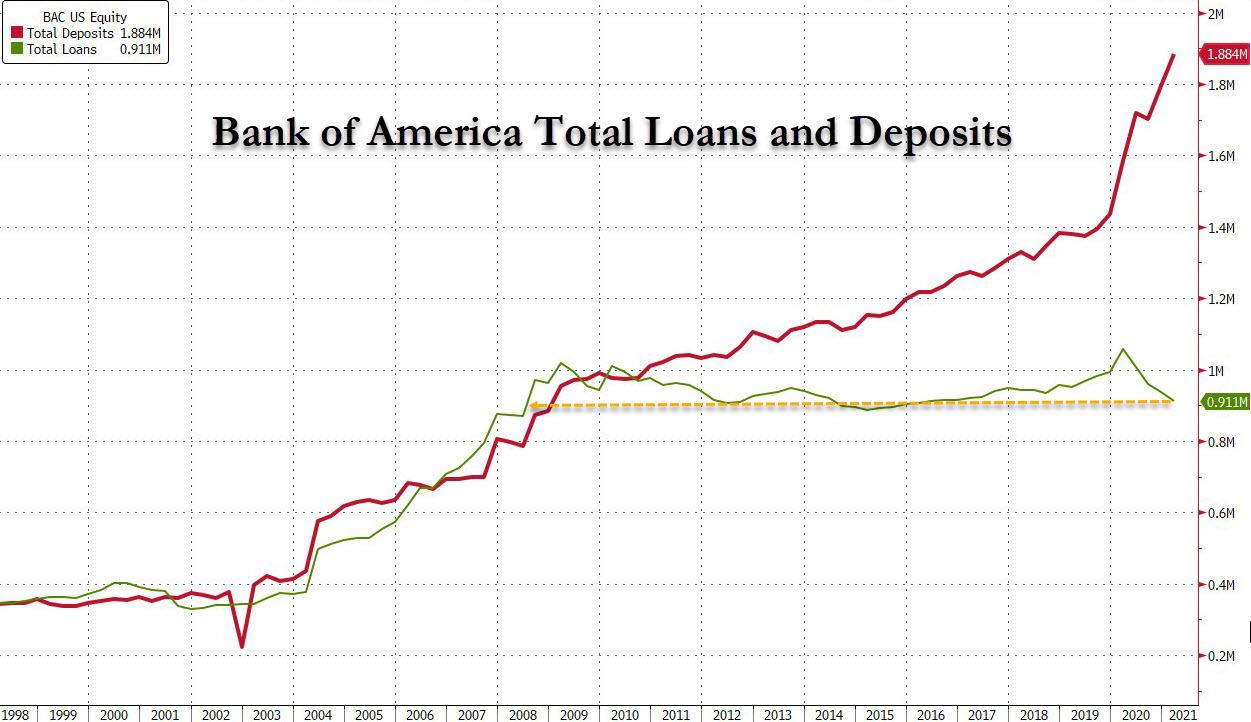

Una divergenza ancora più sbalorditiva tra depositi totali e prestiti emerge alla Bank of America, dove i depositi hanno raggiunto un nuovo massimo storico di $ 1,88 trilioni, anche se i prestiti della banca hanno continuato a ridursi a un ritmo allarmante, deleveraging (e deflazionistico )

Stessa cosa per Citigroup …

… o addirittura Wells Fargo (che pur essendo stata limitata dalla Fed in materia i prestiti non ha limiti all’aumento dei depositi.

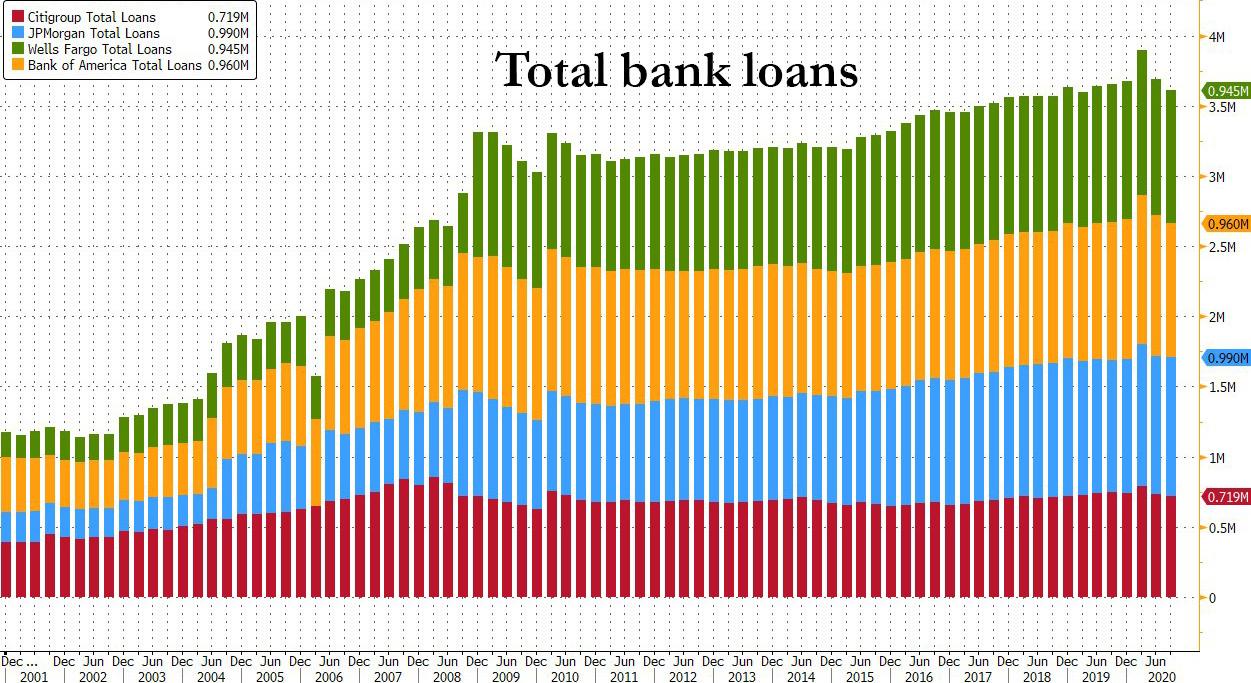

Riassumendo i dati di cui sopra, otteniamo la seguente immagine suddividendo i prestiti totali per le 4 principali banche americane.

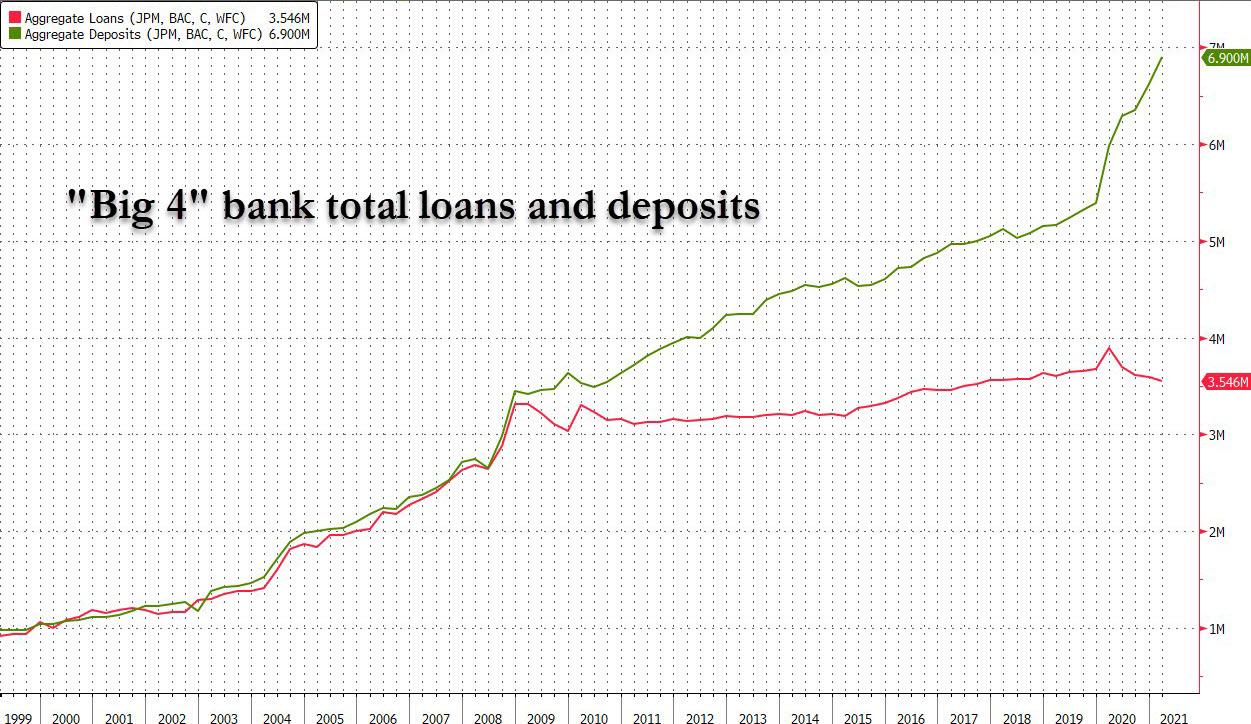

Infine, l’aggregazione dei dati delle 4 grandi banche mostra qualcosa di sorprendente: non c’è stata alcuna crescita dei prestiti dalla crisi finanziaria globale, mentre i depositi totali sono raddoppiati!

Una cosa che ora è fuori discussione: ora ci sono molti più depositi che prestiti nel sistema bancario statunitense.

Davvero pensate che ci sarà inflazione, un boom dei consumi?

Lasciate perdere la MMT di cui parla l’articolo, Zero Hedge è una buon fonte ma solo se si è in grado di ragionare con il proprio cervello, usare le notizie per comprendere e non per farsi influenzare.

Nell’articolo come sempre si paventa un boom dell’inflazione per la ripresa dei prestiti, probabilmente non hanno presente cosa è successo in Giappone in TRENTA ANNI o non lo vogliono sapere.

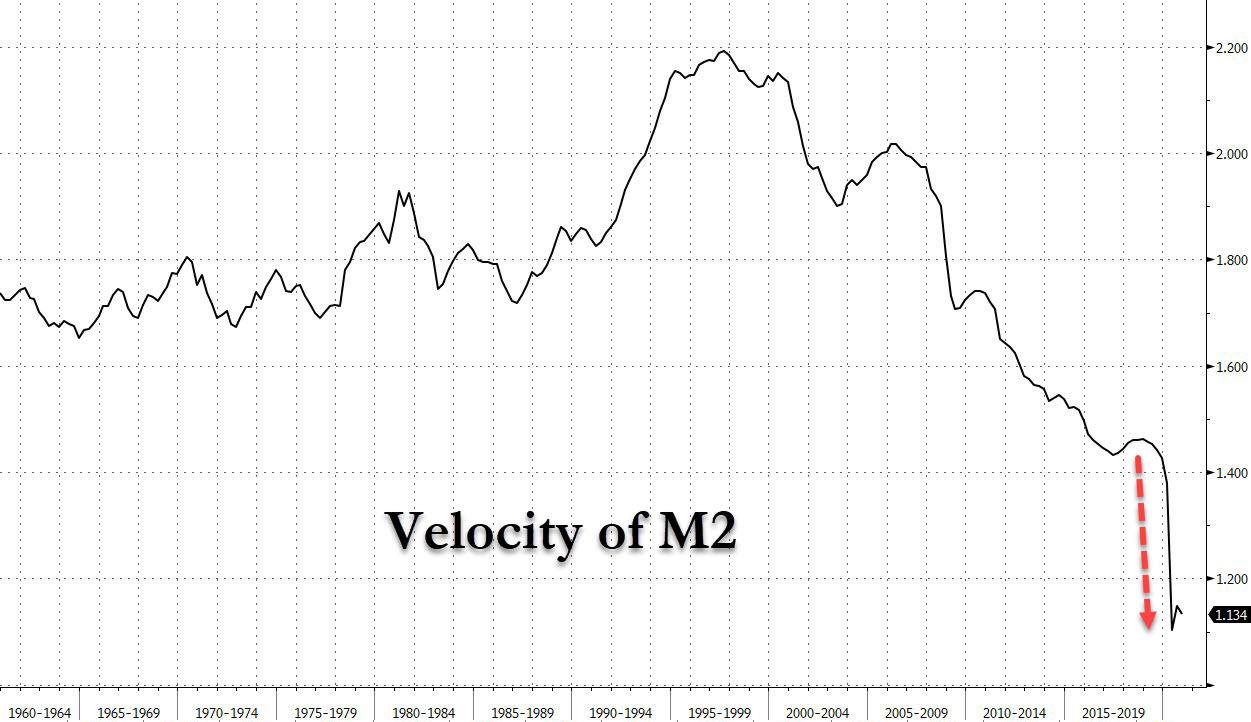

Tutto ciò… spiega anche perché anche se la Fed ha pompato trilioni di riserve nelle banche, che per trasformazione sono finite come depositi sui bilanci bancari, la velocità del denaro M2 è precipitata al minimo storico (e presto scenderà al di sotto del valore frazionario). singolarità del sistema di riserva di 1,0x ), poiché la domanda di prestiti non è abbastanza vicina da compensare la creazione di depositi forzati da parte della Fed che incidentalmente finisce non nell’economia ma nei mercati dei capitali, con conseguente ampia deflazione compensata dall’iperinflazione dei prezzi delle attività.

Peccato che non compensa nulla, solo l’immaginazione!

Quella che loro chiamano battuta degli analisti i JPMorgan in realtà è la verità…

“Una ripetizione prolungata debolezza dei prestiti bancari nel periodo post Lehman metterebbe in dubbio l’idea di un impulso di inflazione sostenuto nei prossimi anni. Agirebbe anche da freno per l’offerta di moneta e la creazione di liquidità in futuro, riducendo un fattore chiave di prezzi degli asset “.

La minacciosa conclusione di JPMorgan, ” se la prolungata debolezza del periodo post Lehman nei prestiti bancari si ripeterà nell’attuale ciclo post virus sarà fondamentale per determinare sia il quadro dell’inflazione che quello della liquidità a lungo termine. Finora la traiettoria del prestito bancario mostra più somiglianze che differenze rispetto al periodo successivo alla crisi di Lehman “.

Elementare Watson, se la storia ti racconta, 800 anni di storia, che ci vogliono a un minimi di 30 anni ad un massimo di 47 anni per provare ad uscire da una deflazione da debiti, tu cosa fai?

Scommetti sull’inflazione? Auguri!

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

La storia non la studia più nessuno, basterebbe tornare alla legge del 1776, alla “spagnola del 1917, alla deflazione giapponese,….., oramai quello che conta è il cortocircuito logico che impera, azioni e scommesse lo fanno da padrone, senza considerare come Andrea cita sempre considerate chi sono i giudici del concorso di bellezza……..poveri noi, ma qualcosa si muove……