Notizie flash: il rendimento del Tesoro a 10 anni scende allo 0,52% dopo una contrazione record del PIL. Il rendimento del titolo del Tesoro a 30 anni era inferiore all’1,18%. Il mercato obbligazionario ha ragione.

Il mercato obbligazionario ha ragione, non quello dei titoli spazzatura o corporate, il resto è aria fritta!

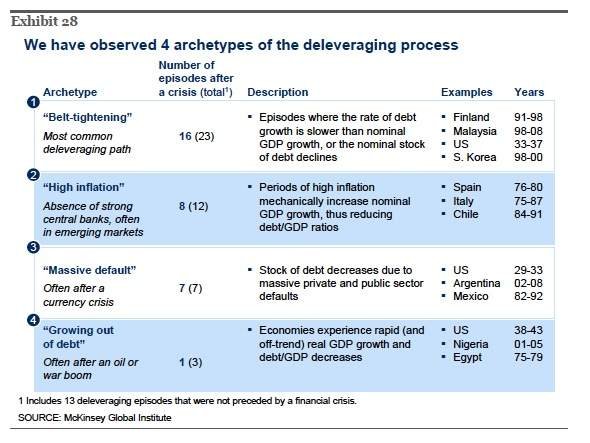

Si parla del crollo record del Pil mondiale e americano.

Nessuno dei due si è spostato dalla scommessa rialzista sul titolo governativo trentennale, figurarsi se lo abbiamo fatto noi che ci siamo dentro dal lontano 2013!

. David ha detto: “Quale idiota acquisterebbe un’obbligazione di 30 anni il 31 dicembre 2019? L’idiota che voleva un rendimento del 30% a causa del calo dei tassi dal 2,40% all’1,25%. “

E si solo un’idiota poteva acquistare titoli di Stato del Paese più sicuro al mondo!

Noi siamo degli idioti, con performance stellari!

Gary, David, il dottor Lacy Hunt e il tuo umile autore OMR erano nel campo rialzista a lungo termine alla fine di dicembre. Pensiamo tutti che i tassi si sposteranno più in basso. Potremmo sbagliarci, ovviamente. Per ora, la deflazione ci mette nei guai. Credo che la risposta politica alla fine ci condurrà all’inflazione (in realtà “stagflazione”, ovvero la crescita unita all’inflazione dei prezzi) tra due o tre anni.

Io invece penso che ci vorranno molti più anni o meglio lo pensa la storia, ma per intanto non ci spostiamo di un solo millimetro dalla nostra rotta, lo abbiamo specificato nel fine settimana in “TERRE INCOGNITE” dedicato a tutti coloro che sostengono liberamente il nostro viaggio.

Gary e David hanno sottolineato qualcosa che molti investitori dimenticano. Poiché i tassi sono bassi, ulteriori cali dei tassi di interesse equivalgono a un grande aumento dell’apprezzamento dei prezzi nelle obbligazioni, qualcosa chiamato convessità. Significa che il guadagno di apprezzamento del prezzo per ogni calo dei punti base dei rendimenti su un’obbligazione che produce l’1,18% è maggiore rispetto allo stesso calo dei punti base per un’obbligazione che produce il 5%. Tuttavia, è necessario ottenere la chiamata direzionale corretta, poiché il gioco di convessità funziona in entrambi i modi.

Chiaro il concetto?

Gary Shilling

• Gary vede un mercato azionario simile al 1929-30. Dopo l’incidente, il mercato azionario ha recuperato il 52%.

Tutti pensavano che tutto fosse OK; tuttavia, il mercato ha poi ripercorso il 75% del calo.

• Gary vede una ripresa a forma di L con una parte inferiore della gamba inclinata verso il basso.

• Gary ritiene che il rally delle obbligazioni stia predicendo un calo prossimo del 40-50% nell’S & P.David Rosenberg

• Hai un vero mercato azionario biforcato. Solo una manciata di azioni rappresentano più di un quarto dell’indice, che è più concentrato rispetto al 2000 al culmine della bolla delle dotcom. Se osservi gli industriali, i ciclici dei consumatori e i finanziari, sono in calo del 23% dal loro picco pre-recessione.

• Quindi forse se scaviamo sotto la superficie, il mercato azionario — in assenza di alcuni grandi nomi—

non ci sta dicendo niente di diverso da quello che ci sta dicendo il mercato obbligazionario.

Gary è un toro dal 1981. Ha scritto un libro allora intitolato L’inflazione è finita: Sei

pronto? Ha raccomandato Treasury a lungo termine. Più lunga è la maturità, migliore è il guadagno.

“La gente mi chiede se oggi comprerei Treasurys con rendimenti a lungo termine all’1,40% (il 30 anni è all’1,18% ora). ” La sua risposta: Non gli importa quale sia il rendimento fintanto che sta diminuendo.

Compra Treasurys per lo stesso motivo per cui le persone acquistano azioni: per apprezzamento.

Dall’ottobre 1981, i titoli del Tesoro a lungo termine hanno sovraperformato le azioni di sei volte. SEI VOLTE

Non pensa che la manifestazione sia finita. E a causa della convessità, con tassi così bassi, il il guadagno apprezzabile è persino più alto… quindi si aspetta di vedere un altro declino di 100 bps nei treasuries.

Non crede che vedremo tassi di interesse negativi.

Noi invece pensiamo che arriveranno anche quelli, soprattutto nel decennale USA.