in caricamento ...

THE END IS NEAR: PENDING HOME CRASH!

Scritto il 1 Marzo 2018 alle 07:26 da

Prosegue la strepitosa scia previsionale degli analisti americani che restano per l’ennesima volta sorpresi dai pessimi dati in arrivo dall’economia…

Usa: scende a 61,9 punti indice Chicago Pmi a febbraio, minimi di agosto, sotto stimeL’indice Pmi di Chicago, che misura l’andamento dell’attività aziendale e manifatturiera nell’area di Chicago, ha decelerato il passo a febbraio portandosi sui minimi dello scorso agosto e deludendo gli analisti. Il dato si è comunque confermato a livelli associati a una fase positiva. Il dato si è portato a 61,9 punti da 65,7 punti di gennaio. Il dato è peggiore delle previsioni degli analisti, che attendevano un calo a 64 punti. America 24

Ma il vero e proprio crollo, la classica ciliegina sulla torta arriva dal mercato immobiliare con il collasso dei compromessi di vendita sulle case esistenti…

Avevamo appena finito di scrivere ad inizio settimana che l’aumento dei tassi sui mutui avrebbe frenato sensibilmente le compravendite e subito arriva la conferma…

Usa: -4,7% numero compromessi case esistenti a gennaio, minimi di oltre 3 anni, sotto le stimeA gennaio il numero di compromessi per la vendita di case esistenti negli Stati Uniti è inaspettatamente calato portandosi sui minimi di oltre tre anni. Tutte le principali regioni hanno registrato declini su base mensile e annuale il mese scorso.

Il dato, reso noto dall’associazione di settore National Association of Realtors, è sceso del 4,7% a 104,6 punti rispetto a dicembre, quando il dato si era portato a 109,8 punti (rivisto al ribasso). L’indice è stato come detto inferiore alle previsioni degli analisti, che attendevano un +0,5%. Su base annuale il dato è sceso del 3,8% rispetto al gennaio 2016, minimi dell’ottobre 2014 (quando arrivò a 104,1 punti). Un valore di 100 punti, pari alla media del 2001, è considerato “normale” o equilibrato rispetto all’attuale popolazione americana.

Anche in questo caso il baraccone degli analisti americani è riuscito a fare una pessima figura, passando dalla fantasia per un aumento del 0.4 % ad un crollo reale di quasi cinque punti.

“L’economia è in ottima forma, molti dei mercati del lavoro locali sono molto forti e i redditi stanno lentamente salendo ma ci sono ben pochi dubbi che il ritracciamento del mese scorso nei compromessi si sia verificato per via di livelli incredibilmente bassi di case disponibili sul mercato e per via di un balzo improvviso dei tassi sui mutui”, ha detto Lawrence Yun, capo economista del Nar. Per lui, a farne le spese di più sono le persone meno abbienti. America 24

In ottima forma è solo l’umorismo di questi economisti da baraccone, l’economia invece sta decisamente rallentando.

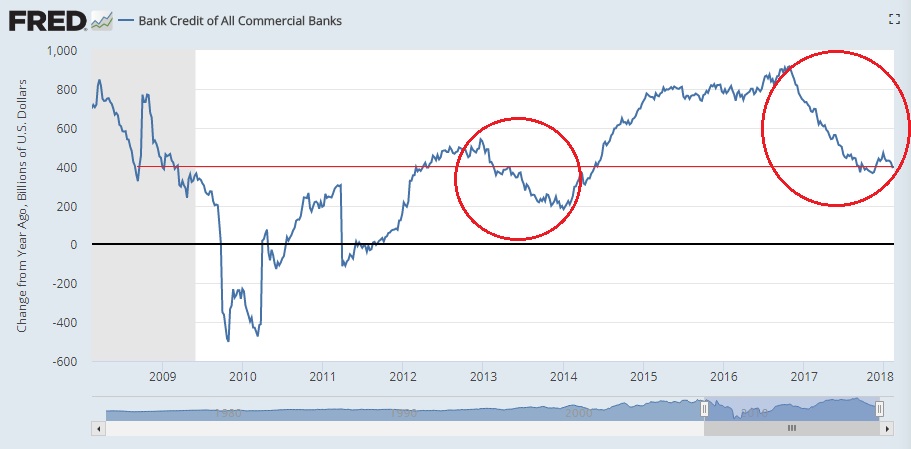

A beneficio di coloro che credono alle favole, nel cerchietto quello che accadde all’indice Pending Home Sales nel 2013, quando i tassi esplosero…

Nel frattempo nulla di interessante dalla seconda lettura del pil dell’ultimo trimestre, se non una revisione al ribasso della spesa dei consumatori e delle scorte e un piccolo rialzo nella spesa per investimenti nell’immobiliare. Il core PCE stabile a 1,9%.

Puntuale invece arriva la conferma a quello che scriviamo da sempre, ovvero che il debito è la più colossale ipoteca che la storia mette sul cammino della crescita e nel mese di dicembre esce il nuovo record storico negativo sulle carte di credito…

Credit card debt could damage romantic relationships

Quella del debito killer delle relazioni ci mancava proprio, 3 americani su 4 considera il debito eccessivo una dinamica in grado di distruggere le relazioni.

Abbiamo visto alcune settimane fa che il potenziale esplosivo del debito delle carte di credito è vicino ai 12 miliardi di dollari, con un aumento delle insolvenze oltre 11 % nel quarto trimestre.

Oltre il 5 % è l’aumento anche delle insolvenze di chi ha contratto un mutuo ipotecario negli ultimi anni vicino ormai ai 56 miliardi di dollari.

Stanno rifacendo in grande stile gli stessi errori che hanno preceduto la Grande Recessione del 2007, stessi eccessi, questa volta alla leva demenziale, il tutto ovunque carte di credito, debito degli studenti, credito al consumo soprattutto nel settore automobilistico, credito ipotecario soprattutto commerciale ma anche privato.

Pochi come noi, vi faranno osservare il crollo del credito bancario in America proprio come nel 2013, quando i tassi esplosero.

Ma davvero c’è ancora qualche fesso che crede che l’inflazione salirà e i tassi andranno chissà dove?

Suggerisco di rileggersi attentamente quello che abbiamo scritto nel nostro ultimo manoscritto, EPIC MOMENT 2018 a proposito di dove andranno i tassi e soprattutto di come la riforma fiscale produrrà una sensibile frenata del mercato immobiliare.

Più la Fed aumenta i tassi a breve e più i tassi finiranno in negativo!

L’aumento dei tassi di interesse sta già cominciando ad avere un significativo impatto sul mercato immobiliare e siamo solo al 3 % sul decennale, al 4,80 su mutui trentennali.

Ovunque stanno aumentando le inadempienze, ma non bisogna dirlo in giro, la festa deve continuare, sino a che l’orchestra suona.

Quando l’orchestra smetterà di suonare, la musica cambierà, sta già cambiando, il sottofondo è assordante, ma sta arrivando, la nuova tempesta perfetta questa volta non lascerà scampo a chi è in mare aperto. Buona Consapevolezza, nell’attesa… Treasure!

Un tesoro, questo è ciò che sei

Dolcezza, sei la mia stella d’oro

So che potrai far avverare i miei desideri

Se tu mi permetterai di custodirti

Se tu mi permetterai di custodirti

8 commenti Commenta

alexandersupertramp

Scritto il 1 Marzo 2018 at 12:50

Andrea, non penserai che consigliano equity, corporate, high yield perchè hanno margini più redditizi.Pensi sempre male 😀

laforzamotrice

Scritto il 1 Marzo 2018 at 18:16

…ma come mai che di fronte al rischio di un probabile esplosione economica americana i bond dovrebbero essere una sicurezza? Fermo restando che scoppierà la III GM, e ci sarà da ridere, altro che i risparmi, se esplode il debito USA, pubblico e privato sarebbe una bomba nucleare, perchè il dollaro dovrebbe essere una garanzia?

icebergfinanza

Scritto il 1 Marzo 2018 at 21:39

Cavallette e locuste a milioni invaderanno l’America …

laforzamotrice

Scritto il 2 Marzo 2018 at 09:45

Anche la Russia, il Venezuela, l’Argentina ecc. in teoria non avrebbero potuto fare default visto le ricchezze che avevano nel loro territorio, ma sappiamo che, per quanto un’azienda sia grande, se il suo debito diventa insostenibile cola a picco, anche se fosse la prima multinazionale al mondo. A maggior ragione rischia uno stato che ha solo parzialmente il controllo del denaro circolante; il fenomeno della fuga di capitali non è peculiarità di solo certi stati, anche gli USA possono risentirne pesantemente.

alayasf

Scritto il 3 Marzo 2018 at 09:10

Mica ho capito.

Perché il bond americano dovrebbe essere una sicurezza a fronte dell esplosione del debito usa?

Devi essere connesso per inviare un commento.

In questi ultimi tempi ho avuto modo di sentire diversi gestori di diverse case di asset management consigliare di stare alla larga dai bond governativi causa rialzo tassi e privilegiare l’equity visto che l’economia va a 1000 e gli utily brillano. Sarò io che vivo fuori dal mondo ma con un livello di debito in circolazione mostruoso come possono salire i tassi, e di conseguenza gli oneri finanziari, senza che possano intaccare i consumi, ergo la crescita? boh