Grande Hillary Trump, il più grande menestrello del secolo, minaccia di bloccare il bilancio federale se non si trovano i fondi per costruire il muretto al confine, ma non doveva pagarselo il Messico sto muretto?

Mentre un gregge di analisti e pseudo economisti prevedeva meraviglia dalla presidenza Trump, noi questo inverno a suon di analisi storiche ed empiriche abbiamo smontato il più colossale bluff della storia degli Stati Uniti…

Negli anni sessanta William McChesney Martin, allora presidente della Federal Reserve, amava ricordare che il ruolo delle autorità monetarie è quello di “ portare via il carrello dei liquori quando il party incomincia a scaldarsi troppo”.

Oggi invece, la Federal Reserve, nell’ultimo decennio, ha introdotto un intero camion di liquori, liquori che tuttoggi vengono somministrati senza alcun limite.

Figurarsi se nella sala da ballo, piena di ubriachi qualcuno si è accorto di cosa è successo a …Provident Financial

Dieci anni dopo la grande crisi finanziaria, la parola «subprime» fa ancora paura. E quel tipo di mercato crea ancora scompiglio: basti vedere l’esempio di Provident Financial, società del Ftse100, il cui titolo è crollato del 70% in un giorno ieri, passando da 17 a 4,4 sterline. La società inglese, specializzata in «prestiti a domicilio» per clienti sub-prime, quindi non in grado di accedere a prestiti bancari, ha annunciato il secondo allarme utili in due mesi ieri e ha annullato il dividendo agli azionisti. L’amministratore delegato, Peter Crook, ha dato le dimissioni.

Il tasso di raccolta debiti è crollato dal 90% del 2016 al 57% di quest’anno…

E io subito ho pensato agli amici in America…

E ora tenetevi forte perchè in anteprima vi presentiamo uno dei sintomi di tutte le più grandi crisi immobiliari della storia, uno dei segni premonitori infallibili che hanno caratterizzato la Grande Depressione del ’29, la crisi giapponese ( Jusen ) e l’ultima americana ( Subprime )

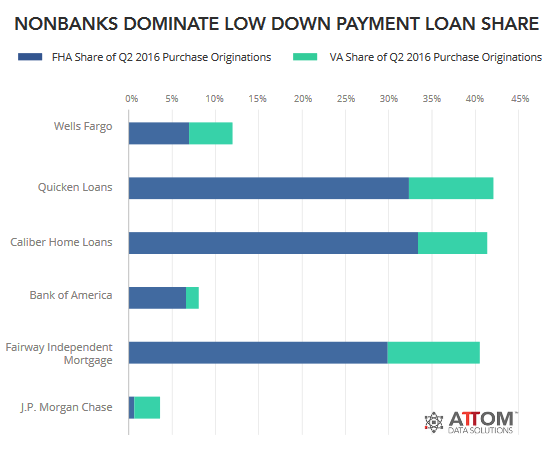

Visto la regolamentazione stringente con la quale si è messo il bavaglio alle grandi banche in fatto di concessione mutui, si è pensato bene di ricorrere al solito trucco, ovvero girare i capitali necessari a istituzioni non bancarie in maniera da elargire allegramente mutui a gogo.

Lady & Gentleman ho l’onore di presentarvi i nipotini di nonna Countrywide una delle principali responsabili dell’ultima grande crisi subprime, dove i mutui venivano venduti porta porta da pronto pizza assoldati all’ultimo minuto.

I loro nomi? Teneteveli bene a mente perchè al momento opportuno diventeranno loro i protagonisti della prossima grande crisi finanziaria…

QUICHEN LOANS

CALIBER HOME LOANS

FAIRWAY INDEPENDENT MORTGAGE

MOVEMENT MORTGAGE

PRIME LENDING

GUARANTEED RATE

GUILD MORTGAGE

Alcuni degli stessi personaggi che hanno giocato ruoli di primo piano nel corso dell’ultimo boom del mercato immobiliare e il successivo crollo sono riapparsi. Ricordate la leggenda Countrywide?

In California, alcuni dei più grandi istituti di credito non bancari includono PennyMac, AmeriHome Loans, e Stearns. Tutti e tre hanno sede nel sud della California, l’epicentro del boom nel settore prestiti ipotecari subprime dello scorso decennio. E tutte e tre le società sono gestite da dirigenti che in precedenza lavoravano a Countrywide Financial, l’ormai defunta prestatrice subprime fondata da Angelo Mozilo (Bank of America ha acquistato Countrywide a 4 miliardi nel luglio 2008).

PennyMac, rapida crescita per un prestatore non bancario, è gestito da Stanford Kurland, un ex dirigente di Countrywide Home Loans e direttore IndyMac. Stearns, un prestatore non bancario basato a Santa Ana, California, è gestito da Brian Hale, ex presidente della divisione Countrywide. E Joshua Adler, che è amministratore delegato di AmeriHome ha ricoperto ruoli simili in Countrywide e Bank of America.

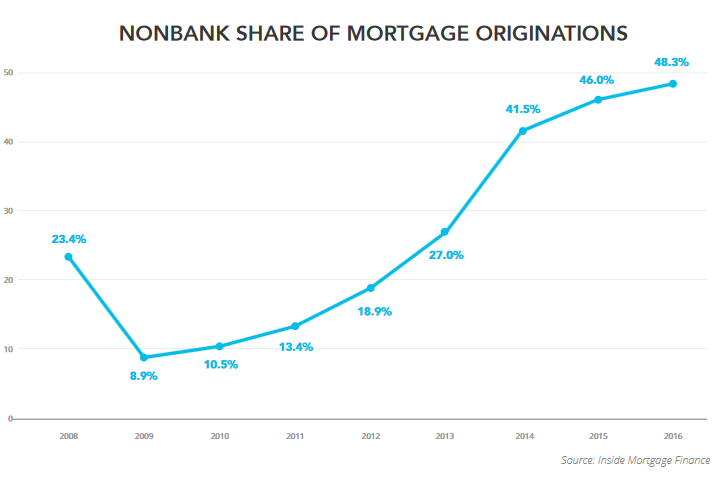

La maggior parte delle erogazioni di mutui provengono ancora dalle banche a malapena! La loro quota è scesa dal 91% nel 2009 dopo che molte delle banche ombra erano crollate nell’ultima crisi al 51,7% nel 2016. La quota di banche ombra (linea blu) è salito al 48,3% (grafico da ATTOM):

E infine …

Dicevo, mentre qualcuno crede che le grandi banche sono sparite dal business, i mediatori ipotecari più piccoli, il sistema ombra, il braccio destro, che lavorano per collegare i finanziatori non bancari con i mutuatari stanno sfruttando la loro esperienza nella scrittura di questi prestiti incredibilmente rischiosi il WSJ le descrive come qualcuno sta cercando di rilanciare la loro industria morente.

Fundloans, un broker ipotecario specializzato in prestiti subprime, sta costruendo una squadra di ventenni che studiavano alla scuola superiore quando la crisi ha colpito – una squadra che include Brandon Boyd, che ha lasciato il suo lavoro come venditore Calvin Klein per unirsi alla nuova società dopo che il suo fondatore, Jon Maddux, Ecco cosa scive il WSJ:

Brandon Boyd era un ragazzo durante la crisi finanziaria. Ora, l’ex commerciante di Calvin Klein sta insegnando ai broker ipotecari come fare prestiti subprime.

Boyd, un dirigente di 25 anni a FundLoans in una città marittima fuori di San Diego, sta sforzandosi per riportare in voga un esercito di venditori che una volta hanno alimentato l’industria dei mutui e, alcuni, hanno contribuito alla crisi immobiliare .

“Sapevo che un mutuo era un prestito per una casa”, ha detto Boyd, che è stato reclutato dal suo capo, Jon Maddux, dopo averli venduto un vestito di Calvin Klein in un centro commerciale locale.

Chiaro il concetto, sapeva che un mutuo serviva per comprare una casa, come i pronto pizza sapevano che una pizza era roba da mangiare.

Su dai non fate così era solo uno scherzo, mica sono vere queste cose, me le invento tutte io ogni giorno, che figata Ragazzi, va tutto bene suvvia!

Nel frattempo un piccolo problemino nelle vendite di nuove abitazioni in America, avviamente il tutto come sempre inaspettatamente o magari all’insaputa…

Stati Uniti: vendite di case nuove in deciso ribasso a luglio

Non solo anche le vendite di case esistenti non sono andate bene…

Vendite case esistenti Usa: forte calo a sorpresa in luglio

La National Association of Realtors ha calcolato un dato in calo dell’1,3% su base mensile, per le vendite corrette per gli effetti di calendario. Il calo congiunturale più consistente degli ultimi 11 mesi ha colto di sorpresa gli analisti, che avevano previsto una crescita dello 0,9%.

Ovviamente nessuna reazione da parte dei mercati, loro aspettano i “pusher” a Jackson Hole, Draghi e Yellen questa sera, per un’altra dose di stimoli monetari, droga sintetica finanziaria o forse chissà per una volta nella loro vita i banchieri centrali hanno capito che i loro pazienti potrebbero morire di overdose.

Nessun problema, avanti così, ora non resta che attendere anche la volpe Cohn a guardia del pollaio Fed e il volpino Weidmann a dirigere il collegio BCE e la nemesi sarà compiuta!

Per gli amanti del gossip infine il vecchietto Schauble propone il coma assistito al nostro paese, con l’infermiera troika che assiste il Paese…

Appare soltanto in tempi di pace e prosperità, e scompare nei tempi bui…

“il vecchietto Schauble propone il coma assistito al nostro paese, con l’infermiera troika che assiste il Paese…”

beh si, certo Andrea,

questi piani non vengono certo pensati da Estonia Cipro o Portogallo (non che i loro uomini non ne siano capaci, ma verrebbero “cassati” da Paesi più influenti, specie se le idee di base ad un eventuale progetto non fossero in linea con gli interessi dei Paesi più influenti, com’è logico aspettarsi in base a ciò che tutti abbiamo visto accadere in UE da almeno 10 anni a questa parte : ovvero che a dettare le linee guida non sono certo “Estonia Cipro o Portogallo”…)

ma da esponenti di Paesi che contano veramente nella accozzaglia UE : DE e FR in testa;

infatti come cita IlSOLE “Il piano, che potrebbe concretizzarsi dopo le elezioni tedesche del 24 settembre, sarebbe stato concepito per andare incontro anche alle richieste del presidente francese Emmanuel Macron.”

“andare incontro alle esigenze del pres. francese E.Macron”, non incontro ad esigenze di altri (sic)…

c’è un altro dettaglio inquietante nell’art del SOLE : “In cambio però, lo stesso Esm dovrebbe acquisire «maggiore influenza nelle politiche di bilancio degli Stati dell’Eurozona».” come ribadito da “opzione già ipotizzata in passato dalla Bundesbank e dallo steso ministro delle Finanze tedesco di sostituire la Commissione europea, considerata troppo politica, nella verifica dei conti pubblici e relative sanzioni.”

che è assai facile interpretare come = scorporarsi dalla Comm.UE per acquisire totale indipendenza operativa, sia nel controllo dei bilanci degli Stati dell’€urozona, sia per quanto riguarda scelte da impartire a Paesi terzi,

e avanti così, piccolo passo dopo passo, nella spogliazione della sovranità dei singoli paesi membri a favore di un unità centrale di controllo (controllata dai Paesi più forti dell’unione, manco a dirlo…)

Che poi, ad ipotizzare questa possibilità sia la Bundesbank e lo stesso ministro delle Finanze tedesco dovrebbe quanto meno offendere tutti i cittadini di altri Stati membri (ma chi è Schauble per decidere dei destini altrui? ah si, già, il ministro delle finanze DEL PAESE PIU’ INFLUENTE in UE, scusate la gaffe, adesso tutto torna…)

mah!…