Ieri le solite volpi hanno esultato per il dato delle vendite di nuove abitazioni…

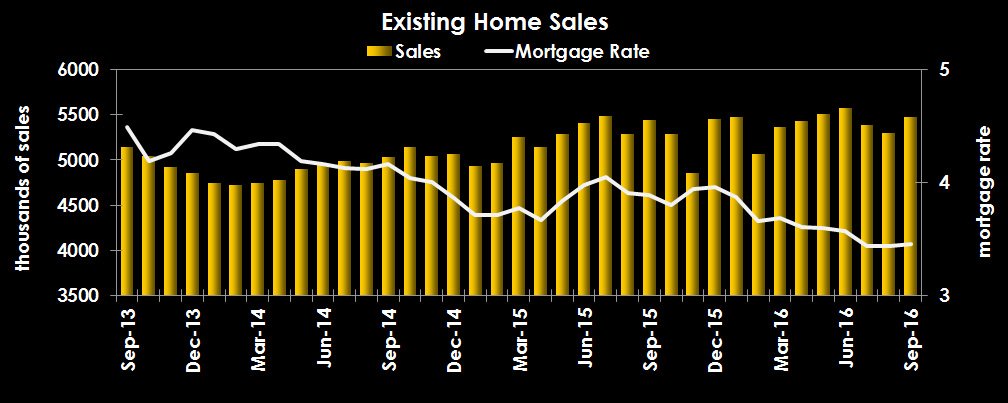

Dopo il ribasso di agosto, a settembre le vendite di case nuove negli Stati Uniti sono tornate a salire di buon passo, ma comunque a livelli inferiori alle previsioni, segno delle incertezze del mercato immobiliare americano. Secondo quanto riportato dal dipartimento del Commercio americano, il dato è salito del 3,1% rispetto al mese precedente a 593.000 unità. Gli analisti attendevano un dato a 600.000.

In agosto le vendite erano scese dell’8,6% a 575.000 unità (rivisto molto al ribasso dalle 609.000 unità della prima stima, già in calo del 7,6%). ( America24 )

In realtà qualcuno dovrebbe spiegarc i per quale motivo a ridosso delle elezioni americane le vendite di nuove abitazioni sono più alte dei preliminari di compravendita sottoscritti, ovvero per quale motivo la correlazione se ne va per i fatti suoi 😉

In sintesi la linea verde testimonia i preliminari di compravendita sottoscritti, quella rossa le vendite eseguite. Certo non è necessario fare un preliminare per vendere una casa dice il Toni, peccato che sino ad oggi la correlazione è sempre stata perfetta e all’improvviso…

Charles Bukowski fu uno scrittore americano di origine tedesche che meglio riuscì a che descrivere la depravazione della vita urbana e l’opressione nella società americana attraverso la prosa e la poesia.

” Ero alla bancarotta, il governo era alla bancarotta, il mondo era alla bancarotta. Ma chi cazzo li aveva i fottuti soldi?”

Dell’ America affogata nel debito abbiamo più volte parlato, nel corso degli ultimi anni vi abbiamo spiegato di come il debito è il denominatore comune di tutte le grandi crisi della storia, il debito privato soprattutto, il debito degli studenti, il debito subprime…

I prestiti revolving attraverso carte di credito per i mutuatari subprime stanno cominciando a diventare inesigibili. I mancati pagamenti sulle carte di credito sono aumentati sino a quasi il 3 % sulle emissioni del 2015, arretrati nei pagamenti oltre i 90 giorni, solo sei mesi dopo la concessione, rispetto al 2,2 % del 2014 e al 1,5 % del 2013 il più alto livello dal 2012.

Stiamo parlando solo di tendenze circa un quarto degli oltre 38 miliardi di ABS riferiti al mercato dell’auto è sostenuto da mutui subprime, per non parlare del trilione virgola tre dei mutui agli studenti, impachettato anche quello in parte nelle nuove salsiccie del debito che girano nei mercati della carne finanziaria a Wall Street.

Il debito resta la migliore forma di ricatto della storia oggi come ieri, ma davvero c’è qualche economista o analista che crede che una gioventù così indebitata un domani come gli stipendi da fame che girano in America, sosterrà i consumi?

Ma era logico alla faccia del “deleveraging” che con tassi così bassi l’America avrebbe provato a rilanciare i consumi attraverso il debito e non certo con l’aumento dei salari o dell’occupazione, quella reale, non quella farlocca che vi raccontano le statistiche istituzionali.

Oggi il mercato dei mutui per le auto subprime ha raggiunto dimensioni stratosferiche oltre 1000 miliardi di dollari, non male davvero se si pensa che quello delle abitazioni è circa 8,7 trilioni di dollari. Certo nulla a che vedere con gli immobili, se non paghi si fa presto a riprendersi la tua auto.

Circa il 22 % dei prestiti auo è oggi subprime, al di sotto dei livelli pre crisi finanziaria del 2008 tra il 25 e il 30 % ma non molto lontano direi.

Quest’anno circa il 10 % dei mutuatari subprime sull’auto è risultata inadempiente contro un riferimento del 13 % registrato nel primi mesi del 2009 al culmine della crisi finanziaria. Una parte di questi prestiti sono riconfezionati e rivenduti attraverso gli ABS, titoli strutturati, in buona parte responsabili del contabio della grande crisi.

Il 19% dei 125 miliardi di dollari subprime originati nel 2015 sono stati cartolarizzati l’anno scorso. Ovviamente i mutuatari subprime non hanno accesso a tassi agevolati, loro pagano almeno il doppio di quelli con qualità di credito superiore, con l’incentivo per le banche ad aumentare il livello di prestiti nei confronti di questa categoria.

Il rischio è che eventuali default di massa sui prestiti delle auto potrebbe travolgere i prezzi delle auto, deprimendo il mercato, qualoro le occasioni tra le opzioni dei veicoli usati “pignorati” siano superiori a quello dell’acquisto di un’auto nuova.

L’importo medio finanziato alla fine del 2015 per l’aquisto di un’auto era di …udite, udite quasi 30.000 dollari, un record assoluto su di oltre 1.170 dollari dalla fine del 2014.

Secondo i dati della Federal Reserve, almeno i due terzi di chi ha acquistato un’auto, nuova o usata, ha fatto un mutuo con banche, credit unions o prestatori on line.

E almeno il 12 % degli acquirenti ha stipulato un mutuo che durerà ben oltre la quantità di tempo che prevede di utilizzare l’auto!

Il grafico S & P di seguito mostra il lasso di tempo prolungato prima di prestiti valgono meno delle auto che stanno finanziamento.

Solo un idiota poteva pensare di combattere contro una deflazione da debiti creando ancora più debito!

Dimenticavo! Fate un piccolo sforzo, votate Icebergfinanza ai Macchianera Awards 2016, non volete mica farci superare dal Sole 24 Ore quello sotto inchiesta per falso in bilancio… 😉

AI MACCHIANERA INTERNET AWARDS Vota per l’informazione indipendente di qualità, cliccando sul banner qui sotto e segui le istruzioni. Semplicemente Grazie!

AI MACCHIANERA INTERNET AWARDS Vota per l’informazione indipendente di qualità, cliccando sul banner qui sotto e segui le istruzioni. Semplicemente Grazie!

Contribuisci anche tu LIBERAMENTE a tenere in vita un’isola di condivisione quotidiana nell’oceano infinito di questa tempesta perfetta, l’informazione indipendente…

” Oggi il mercato dei mutui per le auto subprime ha raggiunto dimensioni stratosferiche oltre 1000 miliardi di dollari, non male davvero se si pensa che quello delle abitazioni è circa 8,7 trilioni di dollari. Certo nulla a che vedere con gli immobili, se non paghi si fa presto a riprendersi la tua auto. ”

Ieri ho firmato il contratto d’acquisto di un automobile.

Volevo assolutamente il finanziamento a 4 anni.

Risultato costo rata 305€ ( T.A.E.G. 10,8% )

Mi è stato proposto un finanziamento 4 anni con rata finale.

Risultato costo rata 216€ ( T.A.E.G. 7,7% )

Potete ben immaginare dove sia finito l’assolutamente e come detto sopra tra quattro anni si riprendono la macchina.

Siamo alla pazzia , ti spingono a far debito in modo assolutamente innovativo per fidelizzare il cliente.