in caricamento ...

DRAGHI DRAGHI DRAGHI…

Scritto il 10 Marzo 2016 alle 11:35 da

Non c’è che da augurarsi che in mezzo all’ennesima noiosa ed inutile riunione della BCE qualcuno riesca a gettare un pò di coriandoli per dare colore al grigio di un’istituzione che come amava ricordare il grande economista J.K.Galbraith ...

” …la perniciosa inutilità della politica monetaria e i rischi che derivano dal fare affidamento su di essa sono oggi realtà “

Qualunque cosa verrà decisa oggi lo ripeto, avrà un effetto placebo, in fondo lo dicono gli stessi banchieri centrali che la politica monetaria ha un limite, un limite che non è quello delle riforme che gli Stati non fanno ma quello di non voler comprendere cosa sia in realtà una deflazione da debiti e non aver mai sperimentato una possibile soluzione…

DEFLAZIONE DA DEBITI: COSA POTREBBE ACCADERE …

DEFLAZIONE DEFLAZIONE DEFLAZIONE ONE ONE ONE!

DEFLAZIONE DA DEBITI: LA PALLOTTOLA D’ARGENTO

Oggi è maggiore il rischio che Draghi deluda, in fondo il mercato sembra aver già scontato alcune possibili manovre. Se deciderà di prendere ancora tempo per verificare gli effetti dell’ultimo rimbalzo, sottolineo rimbalzo, ribadisco rimbalzo del petrolio e delle materie prime sull’inflazione, significa che la Bundesbank e i suoi alleati sono in grado di fermare le decisioni della BCE.

L’unica decisione a sorpresa potrebbe essere quella di mettersi a comprare titoli “high yield” ovvero titoli “non investment grade” ma lo credo difficile a meno che la disperazione non sia arrivata al culmine.

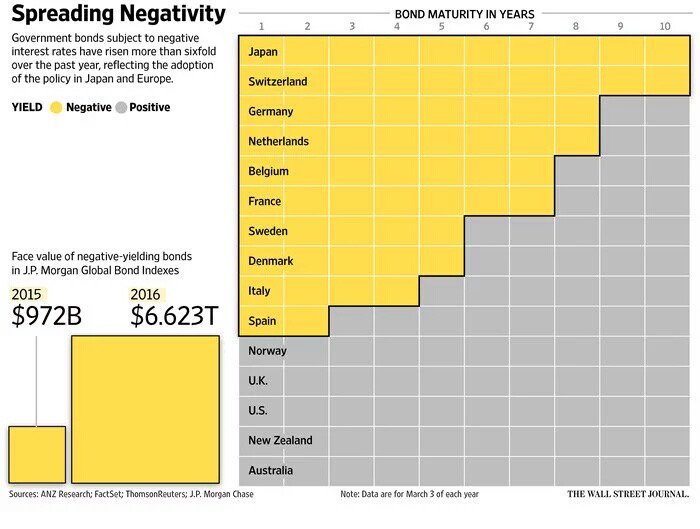

Chissà cosa comprerà di bello oggi Draghi e soprattutto dove attingerà, quali titoli di Stato acquisterà mandando i rendimenti a dieci anni in negativo…

Ieri l’Istat ha dichiarato che …

Crescita, Istat: “Nel primo trimestre 2016 Prodotto interno lordo a +0,1%”

Dunque l’Istat prevede lo ZERO VIRGOLA UNO per il primo trimestre 2016 ma…

Pil cresce, molto vicino a stime governo Una crescita dello 0,8% “non soddisfa nessuno ma sicuramente migliorerà” – ha aggiunto Padoan – spiegando che per il 2016, per il quale il governo ha ipotizzato un +1,6%, “rivedremo le stime quando avremo dati più completi. Le stime non si rivedono di continuo” Fisco, Padoan a Radio Anch’io

Le stime non si rivedono di continuo?

Io invece, suggerisco di darvi una mossa e rivedere il tutto sulla base di quello che sta accadendo non solo all’economia italiana ma soprattutto a quella mondiale.

Fate presto, mi raccomando e non dimenticate che …

Ritengo che questo sia soprattutto il tempo di dire la verità, tutta la verità, con sincerità e coraggio. Non si può rifuggire, oggi, dall’affrontare onestamente le attuali condizioni del nostro paese.Questa grande nazione saprà sopportare ancora, come ha già saputo sopportare, e saprà anche risorgere alla prosperità. (Roosevelt)

Poi ogni tanto si può anche truccare qualche consultazione, gonfiare dati e via dicendo…

10 commenti Commenta

lorepi

Scritto il 10 Marzo 2016 at 14:54

Torniamo un pò alla finanza. Se Apprendista stregono Draghi ha calato l’ asso la mia domanda è: “Si saranno forse resi conto di quanto è grave la situazione? Nemmeno la FeD aveva osato tanto”.

veleno50

Scritto il 10 Marzo 2016 at 18:07

Come dici tu bisogna cogliere l’occasione , oppure solo nell’immobiliare si può performare? oggi per qualcuno è stato un gran giorno titoli bancari .assicurativi,risparmio gestito ,utility su in media del 6/8% e dopo stornare. Pensa che spettacolo si paga in tre giorni e si riscuote in tre giorni.Ne mutui, ne tassi,da contrattare con la banca,unica differenza ci vogliono i contanti . Draghi ha sparato forte e l’effetto è stato che la montagna ha partorito un topolino.

stanziale

Scritto il 10 Marzo 2016 at 19:35

L’esercito della bce assomiglia sempre piu’ alla wermacht ; ad un certo punto le metanfetamine non fanno piu’ effetto https://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=3&ved=0ahUKEwiAxPzi3rbLAhVH3CwKHUpDA1IQFggrMAI&url=http%3A%2F%2Fwww.corriere.it%2Fcronache%2F15_settembre_09%2Fi-soldati-wehrmacht-drogati-le-metanfetamine-4eceb3c8-56ba-11e5-a580-09e833a7bdab.shtml&usg=AFQjCNFaHZ8OnEbLDXfq4CPovFX8bLvTBA&sig2=9LyDAPIWD6Ssb6RaH3-8xw

lorepi

Scritto il 10 Marzo 2016 at 20:43

veleno50@finanza,

Ciao Veleno…con la finanza (intesa come trading) non si diventa ricchi. Come non lo si diventa comprando e vendendo immobili. La ricchezza, quella vera come intendo io, te la danno entrate costanti ed automatiche. Affitti, dividendi, utili societari, diritti da vendita di libri…questa è ricchezza. Gli altri sono solo speculatori che vivono costantemente GUIDANDO ALLA GIORNATA sperando che si salga o si scenda (anche io lo faccio ma non perchè mi faccia arricchire, semplicemente perchè mi piace). Mio nonno mi ha insegnato ad essere l’ armatore…non il comandante (mi riferisco al mio ultimo commento nell’ altro post). Te cosa vuoi essere?

giobbe8871

Scritto il 10 Marzo 2016 at 23:42

la situazione di oggi ( 2008-2017) è come quella del ’29 – 37

provate a Leggere La Rosa, come indicato anche dal buon Mazzalai

Luigi De Rosa, La crisi economica del 1929, Le Monnier, Firenze 1979.

1. L’evoluzione del liberalismo economico

Il liberalismo economico o liberismo ritiene che la libera iniziativa economica dell’individuo, non condizionata dallo Stato, sia la condizione per il funzionamento del mercato. La libera concorrenza e il libero scambio determinano l’aumento della produzione a beneficio della maggioranza della popolazione. Il solo intervento dello Stato, riconosciuto come lecito, è quello di rimuovere gli ostacoli che impediscono il corretto funzionamento del mercato.

Nel dibattito economico del XVIII secolo la fisiocrazia ha esposto per prima questo concetto individuando nella “natura” la fonte di ogni ricchezza e condannando qualsiasi ingerenza da parte delle autorità, che ostacolasse o indirizzasse lo sviluppo economico del paese. Ai fisiocrati va riconosciuto il merito di aver superato l’idea mercantilistica che la ricchezza e il suo incremento siano dovuti allo scambio. In Inghilterra fu Adam Smith a sostenere nell’Indagine sulla natura e le cause della ricchezza delle nazioni la medesima teoria con la differenza che la ricchezza non è prodotta dal lavoro dei campi ma dall’attività industriale, che proprio in quel periodo conosceva il suo straordinario sviluppo.

La politica liberista ebbe il massimo sviluppo in Europa nel periodo 1850-1880, soprattutto ad opera dell’Inghilterra e continuò ad essere seguita fino alla prima guerra mondiale. In ambito dottrinale, dagli anni ’70 dell’Ottocento, si ebbe il superamento dell’impostazione tradizionale dell’economia con la scuola marginalista o neoclassica. Essa criticò la concezione ricardiana di valore/lavoro, condivisa da Marx, secondo la quale il valore della merce era stabilito dalla quantità di lavoro socialmente utile per produrla; riprese la teoria della “mano invisibile” di Smith e la teoria edonistica di Bentham, ma sviluppò in tutt’altro modo l’indagine economica.

L’analisi economica doveva partire non dall’offerta ma dalla domanda, dal bisogno del compratore che sa valutare quanto dei suoi risparmi o del suo reddito va speso per l’acquisto delle merci. Il valore di una merce quindi è indicato nella sua “utilità marginale”, cioè in relazione al suo grado o “margine” di utilità. In altri termini, il valore e l’utilità di una merce sono in relazione alle altre merci e ai bisogni degli uomini. Analogamente l’imprenditore è spinto a produrre una certa quantità di merce nella misura in cui consegue un “sufficiente margine” di guadagno. Questa analisi viene affrontata dai marginalisti in modo isolato e indipendente da considerazioni di altra natura, sia di ordine sociale, sia di ordine politico, come invece le precedenti teorie avevano sostenuto.

Tale sistema, ritenuto stabile e armonico, sarà oggetto di critica da parte di Keynes che propose descrizioni più ampie e dinamiche dei rapporti economici.

(Cfr. la mappa concettuale: Il liberalismo)

2. Introduzione alla crisi Torna all’inizio

Il crollo di Wall Street, il grande crollo, la crisi del 1929, sono tutte espressioni usate per indicare un periodo della storia economica del Novecento durante il quale si ridussero considerevolmente e su scala mondiale produzione, occupazione, redditi, salari, consumi, investimenti, risparmi, ovvero tutte le grandezze economiche il cui andamento caratterizza di norma lo stato di progresso o di regresso dell’economia di un paese. Ciò che rese unica questa crisi fu che la contrazione dell’attività economica fu in quegli anni così rapida e radicale come mai era accaduto. Quando la crisi esplose, nel 1929, la letteratura economica era assai ricca e si vantava di poter ricostruire le vicende delle varie crisi succedutesi nel tempo, nonché di poterne fornire spiegazioni logiche. Erano già state individuate e più o meno studiate le crisi del 1816, 1825, 1836-39, 1847, 1857, 1866, 1873, 1882-84, 1890-93, 1900-1903, 1907, 1911-13, 1920, 1924, 1926-1927. Si sapeva inoltre quali fattori del processo economico potevano essere ritenuti responsabili delle crisi: l’eccesso di risparmio (Malthus), l’insufficienza del consumo (Sismondi), il tasso d’interesse tenuto artificiosamente basso (Wicksell), e ancora: l’eccesso di impianti nelle industrie di beni strumentali rispetto a quelle di beni di consumo; l’eccesso di credito, etc. Si era consapevoli del peso dell’andamento dei raccolti, delle innovazioni tecnologiche e del credito il cui utilizzo era sempre in crescita (con l’esito di aumentare considerevolmente la violenza delle fluttuazioni). Infine l’aspetto monetario, le variazioni nel ritmo della produzione dell’oro… etc.

Pur nella natura variopinta delle crisi, vi era accordo sul fatto che queste, al di là della loro durata, risultavano sempre racchiuse tra un punto di svolta inferiore (o crisi) dopo il quale cominciava la contrazione dell’attività economica, e un punto di svolta superiore (o punto di ripresa).

Il ricco bagaglio letterario non aiutò i grandi economisti statunitensi (Irving Fischer, Charles E. Mitchell, Joseph S. Davis) a intuire negli indubbi segni di eccitazione che caratterizzarono l’economia americana del 1928-29 l’approssimarsi della grave crisi (non mancò però chi, come Roger Babson, annuncio un crollo catastrofico).

La crisi si manifestò in maniera improvvisa ma non inattesa. Ancora alla fine dell’estate del 1929 la borsa di New York, nella quale poi esplose, attraversava una fase di grande euforia e speculazione. Ma prima un periodo altalenante, poi giovedì 24 ottobre il primo giorno di panico (in cui 13 ML di azioni vennero vendute a prezzi nettamente inferiori a quelli di acquisto), e infine martedì 29 ottobre (più di 16 ML). Nonostante gli interventi, sia organizzati che spontanei, allestiti da gruppi bancari e finanziari per dare fiducia al mercato, il crollo delle azioni non incontrò argini.

3. Le cause storico-politiche della crisi Torna all’inizio

Il crollo della borsa, piuttosto che la causa della crisi, fu il segnale della depressione. La crisi esplosa sul finire dell’ottobre 1929 aveva origini lontane, vi aveva concorso seriamente lo sconvolgimento che nelle relazioni economiche, monetarie, e finanziarie internazionali aveva prodotto la prima guerra mondiale.

Alle gravi perdite di vite umane e di ricchezza provocate dalla guerra (circa 10 ML di morti cui vanno aggiunti 20 ML di morti per la spagnola, 20 ML di feriti, tra cui moltissimi invalidi e pertanto inidonei al lavoro e circa 400 miliardi di dollari) si erano aggiunti:

1) il collasso politico dell’Impero asburgico, con il sorgere dalle sue ceneri di numerosi altri stati (Jugoslavia, Cecoslovacchia, Ungheria, Polonia), che non avevano tardato a imboccare la strada di politiche protezionistiche, e quindi limitatrici degli scambi internazionali;

2) la rivoluzione russa (con la conseguente esclusione dell’economia sovietica dai liberi traffici mondiali, nonché la nascita di altri Stati, come la Finlandia e le Repubbliche baltiche di Estonia, Lituania e Lettonia);

3) il collasso economico della Germania, cui il trattato di Versailles aveva imposto il fardello del riconoscimento dei debiti di guerra e del pagamento delle riparazioni.

L’Inghilterra. Oltre a impoverire vaste regioni dell’Europa orientale e dell’Europa centrale e a provocare elementi di disgregazione negli equilibri economici e nei rapporti commerciali internazionali, la guerra aveva anche frantumato l’equilibrio monetario raggiunto negli anni che precedettero la prima guerra mondiale. Le monete della maggior parte degli Stati occidentali erano state assai vicine alla loro parità legale, e i valori interni delle singole monete erano stati solidamente legati all’oro (unità di misura internazionale). Durante la guerra gli Stati avevano ecceduto nelle emissioni di carta moneta ad eccezione degli Stati Uniti che riuscirono a mantenere inalterata la convertibilità in oro (Gold Standard) del dollaro. La misura del danno sofferto dalle altre monete emergeva dal loro cambio con il dollaro. Fino alla guerra la Gran Bretagna era stata il «banchiere del mondo» e la sua moneta – la sterlina – era stata il pilastro del sistema monetario internazionale (tutti i prodotti erano prezzati in sterline); era anche il principale centro assicurativo del mondo (i Lloyds di Londra); e, per l’imponente flotta mercantile di cui disponeva, era centro del mercato dei noli.

La Grande guerra non mutò d’un tratto questa situazione, ma le necessità della guerra avevano fatto trascurare l’aggiornamento tecnologico dell’apparato produttivo, privandolo di una parte della sua concorrenzialità. Al tempo stesso, impegnato com’era nella guerra, il Paese aveva anche trascurato parte dei mercati mondiali, lasciando maggiore spazio sia ad alcuni dei suoi Domini (India) sia a talune nazioni (Stati Uniti e il Giappone).

La fine della guerra trovò così l’Inghilterra indebolita sia sul piano produttivo che su quello finanziario e monetario; mentre gli Stati Uniti apparivano cresciuti economicamente e finanziariamente, e divenuti, da paese debitore, paese creditore dell’Europa. Si accendono cioè le luci sul mercato finanziario di New York. Il mercato di Londra, dal canto suo, andò lentamente perdendo forza, soprattutto nelle possibilità di credito, e finì addirittura per indebolire le sue riserve auree.

Già nel 1920 la sterlina era svalutata rispetto al dollaro del 22%. Ma allo scopo di non affievolire il prestigio della City l’Inghilterra, invece di riconoscere il mutato rapporto della sterlina col dollaro, e stabilizzare il valore della sterlina alla nuova parità determinatasi, adottò una politica deflazionistica che le permise di ripristinare nel 1925 il rapporto con il dollaro alla parità prebellica, segnando il ritorno alla convertibilità aurea, sia pure integrata dall’apporto di monete forti (Gold Exchange Standard). L’attuazione di questa politica deflazionistica, determinando una caduta dei prezzi interni e dei tassi di profitto e di interesse rispetto a quelli esteri, indebolì le esportazioni e favorì largamente le importazioni, contribuendo a precipitare l’economia britannica in una grave crisi, che non mancò di avere i suoi risvolti sociali, come attestano i gravi conflitti nel mondo del lavoro che culminarono nel lungo, estenuante sciopero dei minatori del 1926.

Stati Uniti. Del tutto diversa la condizione degli Stati Uniti. Con le sole eccezioni del 1924 e del 1927, gli USA registrarono un boom ininterrotto fino all’ottobre 1929. A stimolare l’economia americana furono molti fattori:

– l’espansione dell’industria edilizia e delle industrie da questa indotte;

– una serie di innovazioni, basate sullo sfruttamento di nuovi prodotti (l’automobile, grazie all’adozione di nuovi sistemi di produzione) e delle industrie collegate (petrolifere, della gomma, dell’acciaio, delle costruzioni stradali, dei trasporti stradali, ecc.);

– lo sviluppo dell’industria elettrica, la cui produzione raddoppiò tra il 1923 e il 1929;

– l’impulso notevole alla razionalizzazione dei processi produttivi, con l’adozione, nelle industrie dei prodotti di massa, di un’organizzazione scientifica del lavoro, o «taylorismo», mirante ad eliminare i tempi morti, e a ridurre al minimo i movimenti inutili (un esempio per tutti fu l’adozione della catena di montaggio da parte della Ford agli inizi del secolo).

Il reddito nazionale aumentò, fra il 1923 e il 1929, del 23% laddove la popolazione, in seguito alle leggi restrittive dell’immigrazione del 1921, aumentò solo del 9% e la forza di lavoro solo dell’11%. Questa maggiore disponibilità di capitali fece degli Stati Uniti il paese più prospero del mondo. E furono proprio queste abbondanti disponibilità che consentirono agli USA di concedere cospicui prestiti non solo all’Europa ma anche all’America latina, al Canada e ad alcuni paesi asiatici (si parla in tutto di quasi 30 miliardi di dollari). La maggior parte dei prestiti fu concessa ai paesi europei dopo che essi erano riusciti a domare l’inflazione che li avevano afflitti nel dopoguerra. Inflazione che era stata di tale ampiezza e gravità che si era dovuto provvedere a sostituire le monete esistenti, creandone delle altre, dopo aver assicurato loro congrue ed effettive garanzie (dalla corona allo scellino in Austria; dal marco al renten-mark in Germania; dal rublo al rublo-cervonetz in Russia).

Dato che il sistema monetario prebellico era ancorato all’oro si ritenne che bisognasse ritornare all’oro. E poiché era la moneta inglese il punto di riferimento delle altre monete europee, il fatto che essa puntasse a ripristinare il rapporto prebellico col dollaro non fu senza conseguenza per gli altri paesi occidentali. Anche se non si ebbe un vero e proprio ritorno al Gold Standard, ma si arrivò ad un Gold Exchange Standard, nel senso cioè che si equipararono all’oro le valute pregiate estere, il risultato non fu meno grave. Le riforme monetarie, mano mano che si succedevano creavano (o scoprivano) il vuoto nelle economie interessate. Così quando l’Inghilterra nel ’25 tornò alla parità entrò in crisi; allo stesso modo, quando nel ’27 la lira si allineò alla sterlina ebbe inizio la crisi anche in Italia (cfr. A. Musco). Eppure fu dopo questa generale sistemazione delle monete europee svoltasi tra il 1925 e il 1927 che gli Stati Uniti intensificarono i loro prestiti ai vari Paesi europei. Nei soli anni 1925-1929, gli Stati Uniti prestarono all’estero circa tre miliardi di dollari. E a poco a poco una gran parte dell’oro del mondo si andò a concentrare a Fort Knox (che nel 1929 ha già il 38% dell’oro del mondo).

In Europa la Germania era stata il maggior beneficiario dei prestiti americani, e grazie a questi aveva potuto riprendersi rapidamente dal collasso del marco nel dopoguerra. Per fronteggiare le sue esigenze di sviluppo, la Germania aveva utilizzato molti dei prestiti americani a breve termine per investimenti a medio e a lungo termine, confidando che, dato il ritmo e l’intensità dello sviluppo dell’economia statunitense, questi prestiti non sarebbero stati rapidamente ritirati. E in quale migliore mercato investire se non proprio New York? Sempre più capitali a breve termine, l’hot money («moneta calda»), furono attratti pertanto dal boom della borsa di New York.

Ma l’aumento delle quotazioni alla borsa di New York non era collegato all’aumento dei dividendi delle azioni, cioè dei profitti delle corrispondenti società, bensì a un puro gioco di speculazioni. Dal momento che i prezzi crescevano appariva vantaggioso comprare per rivendere, senza preoccuparsi della bontà dei titoli. Per il possesso di questi titoli l’investitore piccolo come quello grosso ricorreva alle banche per ottenere i finanziamenti necessari al completamento dell’operazione. Fu così che tra il 1925 e il 1929 il numero dei valori scambiati raddoppiò (incurante dell’aumento del tasso di sconto del governo statunitense del 1924).

Nell’autunno del 1929 gli Stati Uniti, che tenevano in piedi e unito il sistema economico internazionale, cominciarono a richiamare drasticamente i capitali sottraendoli, quindi, alle attività in cui erano investiti. E la crisi si allargò a macchia d’olio.

4. Caratteri della crisi Torna all’inizio

La conseguenza diretta del crollo della borsa fu la caduta dei prezzi agricoli, delle materie prime e, poi (ma in misura minore), dei prodotti industriali e la rapida contrazione del commercio in tutto il mondo, il che non poteva non riflettersi negativamente sul potere d’acquisto degli strati produttivi di tutti i paesi. Il quadro degli effetti della crisi è desolante, seppur costellato di luci e ombre:

– i salari si ridussero ovunque, anche se la caduta dei prezzi delle derrate alimentari servì a contenere i danni per il livello dei consumi; tuttavia la riduzione dei salari non contribuì ad accrescere la produzione attraverso nuovi investimenti, ma si tradusse solo in riduzione di prezzi (cfr. Michal Kalecki);

– i profitti industriali si contennero, ma non vennero eliminati completamente, grazie al processo di rapida concentrazione industriale che si era sviluppato dal dopoguerra (cfr. Hermann Levy);

– altro fenomeno di rilievo nei paesi industriali colpiti dalla crisi, come la Gran Bretagna, dove il movimento sindacale era più solidamente organizzato, fu che i salari subirono minori riduzioni per la diminuzione del numero dei salariati occupati (fatto che già veniva evidenziandosi nel periodo precedente).

La crisi fu aggravata anche dalla politica economica seguita dagli Stati Uniti. Con le loro esportazioni di capitali, avevano contribuito a mantenere in equilibrio la bilancia internazionale dei pagamenti. Scoppiata la crisi, essi non accrebbero questa esportazione di capitali, anzi iniziarono il ritiro dall’estero dei capitali a breve termine. Il ritiro di questa «moneta calda», che già era cominciato nel 1928, si intensificò nel 1930 e nel 1931 e toccò gradualmente livelli mai registrati in passato.

Questa tendenza al ritiro dal mercato internazionale, specie europeo, fu rafforzata dalla politica doganale che gli Stati Uniti perseguirono. La tariffa doganale (la famosa Hawley-Smoot) che essi adottarono a partire dal giugno 1930, fu duramente protezionistica, e, quel che è più grave, costituì un pericoloso precedente.

Certo, a spingere molti paesi a scegliere la via dell’isolazionismo, o del nazionalismo economico, fu la stessa asprezza della crisi. Nei mesi che seguirono l’ottobre 1929, la produzione industriale andò rapidamente crollando in tutti i Paesi.

Fanno eccezione:

– l’URSS, che si era esclusa dall’economia mondiale (e che peraltro non poté evitare di subire, proprio a partire dal 1929, a causa della lotta ai contadini ricchi, kulaki, gravi e irreparabili danni in agricoltura);

– il Giappone, che affrontò la crisi (inclusa la guerra) con misure inflazionistiche;

– i paesi scandinavi, esportatori di particolari materie prime per le quali la domanda non subì riduzioni sensibili.

Oltre che borsistica, industriale, agricola e commerciale, la crisi fu presto anche bancaria. Il fatto che le industrie non producessero, e che quel che producevano dovesse essere venduto a prezzi bassi, con minori profitti, e che gli agricoltori, per la caduta dei prezzi agricoli, fossero costretti o ad abbandonare la terra, o ad accontentarsi di un guadagno minimo, ebbe notevoli conseguenze sul sistema bancario. Sia l’industria che l’agricoltura erano seriamente indebitate con le banche. Nel periodo di boom, che aveva preceduto lo scoppio della crisi, queste banche avevano ecceduto nei prestiti, confidando non solo in una restituzione regolare, ma anche nel fatto che i risparmiatori non avrebbero ritirato i loro depositi, ed anzi li avrebbero accresciuti.

La crisi mise in difficoltà molte banche. Compromesso dalla caduta delle vendite e dei prezzi, un numero crescente di imprese non fu in condizione di pagare i debiti alle scadenze, e intanto le banche erano premute dai loro depositanti che, spinti a loro volta da crescenti esigenze di liquidità, volevano la restituzione di tutto o parte delle somme depositate. Schiacciate tra l’incudine del mancato rientro dei prestiti e il martello dei depositanti che pretendevano la restituzione dei loro capitali, molte di queste banche furono costrette a chiudere i battenti trascinando nel fallimento altre banche collegate (e risparmiamo i numeri). Un esempio per tutti: nel dicembre 1930 fallì la Bank of the United States in New York city, che contava oltre 400.000 depositanti, ne fu danneggiato un terzo della popolazione di New York.

5. Primi rimedi e loro conseguenze Torna all’inizio

Di fronte al disastro la reazione dell’opinione pubblica statunitense fu varia (fatalismo, condanna del consumismo, affermazione della moralità calvinista contro il lassismo), mentre il mondo economico reagì sollecitando misure deflazionistiche atte a tutelare la moneta (quali la riduzione dei consumi privati e tagli severi alla spesa pubblica, anche a quella assistenziale). La reazione del presidente repubblicano, Herbert Hoover, non fu incisiva.

Da un lato:

– si oppose inizialmente a rigorose misure deflazionistiche;

– stimolando la spesa per opere pubbliche;

– facendo pressione sugli industriali perché non riducessero i salari;

– creò nel 1930 una Grain Stabilization Corporation e una Cotton Stabilization Corporation per sostenere i prezzi sia dei cereali che del cotone, in rapida caduta.

Dall’altro, però:

– si rifiutò di porre mano a un piano di pubblica assistenza (solo 5 dollari alla settimana per famiglia);

– preferendo fare affidamento sulla carità privata e sull’azione dei governi locali.

Molte famiglie, senza più assistenza finanziaria, impossibilitate a pagare i mutui fondiari, si videro addirittura espropriate della loro casa, mentre altre si trasferivano in località dove speravano di trovare lavoro. Emblematico al riguardo è il lungo viaggio che Joad e la sua famiglia compiono nel romanzo di Steinbeck, Furore, dall’Oklahoma alla California.

Sul piano internazionale, la crisi si manifestò con la contrazione del commercio (importazioni-esportazioni: da 68.606 milioni di dollari-oro nel 1929 a 24.175 nel 1933) che comportò, come prima conseguenza, l’adozione di dazi doganali nei confronti dei prodotti esteri, soprattutto dei cereali con la conseguente caduta delle esportazioni cerealicole per i paesi più poveri (soprattutto dell’Europa dell’est). Negli Stati Uniti la citata tariffa Haweley-Smoot aumentò i dazi mediamente del 60%, ma spesso dell’80 e anche del 100%; in Inghilterra – campione per antonomasia del free trade – l’Import Duties Act, estesa a tutto l’impero nella Conferenza di Ottawa del 21 luglio 1932, comportò dazi anche superiori al 33%.

In un tale contesto la Società delle Nazioni non seppe fare altro che convocare una riunione paneuropea nel febbraio del 1930 per una sorta di tregua doganale mai attuata.

Resasi sempre più evidente l’impossibilità di un accordo internazionale in materia commerciale, cominciarono a manifestarsi tentativi di accordi limitati a due o più Stati. Così si ebbe nel 1930 una convenzione ad Oslo tra Norvegia, Svezia, Finlandia, Danimarca, Olanda e Belgio, per una più intensa cooperazione regionale. Nel marzo 1931 fu poi avanzata una proposta di unione doganale tra Austria e Germania (!) cui si oppose la Conferenza di Stresa.

Non solo queste soluzioni non sortirono alcun effetto, ma addirittura travalicarono l’ambito commerciale come nel caso dell’accordo austro-tedesco: la Francia infatti ritirò immediatamente, in forma sanzionatoria, quei prestiti a breve che aveva concesso alle banche tedesche contribuendo così a rendere insostenibile la situazione economica della Reichsbank che reagì nell’unico modo a lei concesso, rialzando il tasso di sconto e determinando quindi un’ulteriore restrizione del credito e l’ennesimo colpo all’attività economica.

Per avere un’idea della portata della crisi si veda la tabella seguente in cui, posta uguale a 100 la produzione industriale dell’ottobre 1929, si riporta la situazione nei vari paesi relative al 1932:

U.R.S.S. 183

Olanda 84

Francia 72

Polonia 63

Giappone 98

Regno Unito 84

Belgio 69

Canada 58

Norvegia 93

Romania 82

Italia 67

Stati Uniti 53

Svezia 89

Ungheria 82

Cecoslovacchia 64

Germania 53

La crisi commerciale non poteva quindi non ripercuotersi in crisi finanziaria prima e monetaria poi. Il fallimento delle maggiori banche europee (la Credit Anstalt di Vienna, la Dresdner Bank e la Darmstadter und National Bank) non poteva non ripercuotersi sul mercato di Londra che si vide richiamare tutti quei prestiti a breve di cui era campione senza però essere in grado di liquidarli in quanto quegli stessi capitali erano stati investiti a medio e lungo termine. La richiesta di una moratoria nel settembre del 1931 da parte della Banca d’Inghilterra e del Governo laburista comportò, da un lato, la sospensione dei pagamenti (con conseguente ulteriore crollo dei creditori) e dall’altro una considerevole svalutazione della sterlina (30,68% rispetto al dollaro e abbandono del Gold Standard) e la fine di un’epoca.

Il terremoto finanziario, attraverso il medio dell’impero commerciale inglese, coinvolse tutte le monete mondiali.

6. La disoccupazione Torna all’inizio

Non si dà crisi (borsistica o finanziaria, bancaria o monetaria, commerciale o industriale) che non scarichi a massa i suoi effetti. Secondo i dati della Società delle Nazioni, la disoccupazione superò nel 1932 i 25 milioni di unità cui bisognava aggiungere i milioni di lavoratori agricoli e di contadini che, se non disoccupati, erano occupati quasi ovunque solo parzialmente. Maggiore fu quindi la disoccupazione in quelle nazioni dove la possibilità di lavoro-sfogo agricolo erano minori: 15 milioni negli Stati Uniti e 7 milioni in Germania – nazioni a forte tasso di industrializzazione. La Francia risentì in maniera nettamente inferiore del fenomeno disoccupazione per vari motivi contingenti (dopo la guerra fu meta di molti emigranti in cerca di lavoro che alle prime avvisaglie della crisi rimpatriarono; anche molti francesi abbandonarono le città rifugiandosi nelle fattorie agricole; ma la crisi in generale si manifestò in ritardo rispetto agli altri paesi – tanto che, come abbiamo visto, si era permessa ancora prestiti a breve nei confronti delle banche tedesche).

La disoccupazione fu aggravata dalle politiche deflazionistiche adottate per evitare conseguenze sul bilancio statale: riduzione degli stipendi, aumento della tassazione diretta anche sui salari, e drastica riduzione della spesa pubblica (si veda, per esempio, l’operato del governo Brüning in Germania). E dalla crisi sociale che ne seguì alla crisi politica il salto fu breve: è, infatti, al malcontento che essa suscitò che va attribuito il primo successo ottenuto da Hitler nelle elezioni del luglio 1932. Successo che si rinnovò e accrebbe nelle nuove elezioni del novembre, anche se, nel frattempo, a partire dagli inizi del settembre, il cosiddetto «piano di Von Papen» aveva cercato di imprimere numerosi stimoli alla domanda interna, e, con la riduzione del tasso di sconto al 4% e alcune agevolazioni creditizie, aveva favorito la ripresa industriale.

Ma ovunque la politica di contenimento della spessa pubblica e di salvaguardia del valore della moneta (promossa da Hoover) è da considerarsi una delle principali cause della ingente disoccupazione mondiale. Fu in questo quadro che le elezioni presidenziali negli Stati Uniti del novembre portarono alla sconfitta di Hoover e alla vittoria di F. D. Roosevelt.

7. Il 1933: il New Deal, la ripresa e… Hitler Torna all’inizio

Il 1933 segnò una svolta importante nella crisi. Sintomi di ripresa si verificarono un po’ dovunque. La produzione industriale registrò valori più alti di quelli dell’anno precedente, e l’occupazione accennò in generale ad aumentare. Tuttavia, il 1933 fu caratterizzato soprattutto da altri fatti importanti.

Il primo è il definitivo fallimento di ogni tentativo di collaborazione internazionale. La Conferenza economica e monetaria mondiale, apertasi a Londra nel giugno 1933 dopo una lunga preparazione, sanzionò l’effettiva frantumazione del mercato mondiale. Scontratasi sul problema se bisognasse stabilizzare le varie monete e attuare nuovamente il «ritorno all’oro», come base del sistema monetario e delle transazioni internazionali, la Conferenza si chiuse con la deliberata svalutazione del dollaro (10%) fermamente perseguita da Roosevelt, da pochi mesi al potere, e l’ostinata difesa dell’oro da parte della Francia. Dalla Conferenza uscirono tre blocchi principali con differenti politiche economiche:

1) dell’area del dollaro (Roosevelt voleva usare la svalutazione per operare una diminuzione dei debiti interni e per accrescere il potere d’acquisto dei ceti agricoli, in modo che essi potessero intensificare gli acquisti di prodotti industriali, e quindi contribuire attivamente alla ripresa);

2) dell’area della sterlina (la Gran Bretagna affermava esplicitamente che la politica monetarla non doveva essere rivolta al mantenimento della stabilità dei cambi esteri, ma solo ad assicurare credito abbondante e a buon mercato);

3) del blocco aureo: Francia, Belgio, Italia, Svizzera, Paesi Bassi e Polonia (questi Paesi miravano a garantire la stabilità e solidità della moneta, perseguita attraverso l’equilibrio nel bilancio statale e nella bilancia dei pagamenti, anche a costo di attuare politiche deflazionistiche);

La «caduta» del dollaro costituisce, senza dubbio, il secondo dei fatti più importanti del 1933. Salito al potere, agli inizi dell’anno, Roosevelt si trovò a fronteggiare un grave peggioramento delle condizioni del sistema bancario statunitense. I fallimenti si moltiplicavano. Furono più del doppio di quelli dell’anno precedente. Di fronte all’ampiezza del fenomeno, Roosevelt si adoperò per l’approvazione dell’Emergency Banking Act e poi del Banking Act (20 marzo 1933), cambiando radicalmente la politica economica del suo predecessore. Grazie alla notevole svalutazione del dollaro cui fu autorizzato dal Congresso, stimolò la spesa pubblica, intraprendendo un vasto programma di opere pubbliche, e ponendo mano a quello che fu chiamato il New Deal, un complesso di misure volte, in particolar modo:

1) a sostenere gli agricoltori attraverso il controllo della produzione attuato anche attraverso la riduzione della superficie coltivata, e la concessione di sussidi,

2) a contenere e ad eliminare la speculazione,

3) a ridurre lo strapotere dei grandi gruppi finanziari.

Altro fatto del 1933, non meno importante, soprattutto per le conseguenze che avrebbe prodotto, fu l’ascesa di Hitler al potere in Germania. La crisi economica gli era stata, come si è accennato, decisamente favorevole. Le quattro elezioni che si svolsero tra il settembre 1930 e il marzo 1933 videro il numero dei suoi deputati crescere da 107 a 288, ossia dal 18% a circa il 54% dell’intero numero di seggi del Reichstag.

Si è detto anche che il 1933 segnò l’inizio della ripresa. Il fenomeno non fu contemporaneo in tutti i paesi. Per l’Italia, ad esempio, bisognò attendere il 1934; per il Belgio, il 1935; ecc. Negli anni seguenti, la produzione continuò a crescere, e con essa l’occupazione e gli investimenti. Questa fase di ripresa culminò nel 1937, facendo ritenere che si fosse di nuovo di fronte a un boom. Tuttavia, già sul finire di quell’anno, si poterono rilevare qua e là segni indubbi di recessione. E se questa recessione non si estese e non si aggravò, trasformandosi in una nuova drammatica crisi, questo avvenne perché il mondo aveva imboccato chiaramente la strada del riarmo e della guerra. Nell’estate del 1938, dopo l’annessione dell’Austria alla Germania, l’incontro di Monaco confermò l’ineluttabilità di quella svolta. L’anno successivo, sul finire dell’estate, scoppiava la seconda guerra mondiale.

L’intervento statale e la fine del liberismo. L’interventismo statale assunse in primo luogo la caratteristica di un aumento della spesa pubblica. La riduzione della spesa pubblica era stata uno dei punti fermi delle politiche deflazionistiche adottate nella prima fase della crisi. Ora, nell’ultima fase, in molti paesi si ritornò a privilegiare la spesa pubblica ma, ancora una volta, con notevoli differenza tra paese e paese.

Negli Stati Uniti ad esempio, più che di un aumento della spesa per investimenti, si trattò di un aumento della spesa corrente. A differenza del periodo pre-crisi, nell’ultima fase della crisi si registrò cioè una modificazione nella struttura della spesa pubblica. La spesa per investimenti fu, in termini di reddito nazionale, assai inferiore a quella che era stata negli anni 1923-1929. Ancora più importante: la spesa corrente per consumi precedette la spesa per investimenti. Sarebbe stato, in sostanza, l’accento posto sul consumo a generare, attraverso l’aumento della domanda, la ripresa industriale.

In Germania si verificò, al contrario, il caso opposto. Furono le spese per investimenti che prevalsero. Il Governo nazista privilegiò lavori pubblici ed armamenti e furono questi investimenti pubblici a sollecitare quelli privati, sui quali, per altro, lo Stato non mancò di esercitare rigorosi controlli. Tuttavia, il Governo di Hitler non tralasciò di concedere all’industria privata sussidi statali ed esenzioni tributarie per talune forme d’investimenti.

Altra forma assunta dall’interventismo statale fu la politica del danaro a buon mercato. Questo fu il caso soprattutto della Gran Bretagna e dell’Italia: nell’intento di ridurre l’onere degli interessi gravanti sul bilancio statale si perseguirono politiche di conversione del debito pubblico (consistenti nel porre i possessori di titoli del debito pubblico nella condizione o di accettare una diminuzione del tasso di interesse o di rassegnarsi alla restituzione del capitale prestato allo Stato).

Forma efficace di interventismo fu anche l’assistenza a favore di industrie particolarmente depresse, sia con finanziamenti agevolati sia con interventi rivolti a migliorarne l’organizzazione interna. Dovunque furono incoraggiate le industrie di esportazione, ma in taluni paesi (si veda il caso dell’Italia) l’intervento dello Stato raggiunse forme anche più dirette. In Italia, dopo la costituzione, nel 1931, dell’I.M.I. vi fu, nel gennaio 1933, quella dell’I.R.I. Con l’I.M.I. e soprattutto con l’I.R.I. si mirò, ad un tempo, da un lato allo smobilizzo finanziario e dall’altro alla riorganizzazione gestionale e produttiva del sistema industriale.

Inoltre si realizzarono in molti paesi politiche di controllo valutario, concretatesi in accordi commerciali bilaterali e in forme di clearings (forme di regolamento dei rapporti di scambio tra paesi fondate sulla compensazione delle reciproche posizioni creditorie e debitorie).

Queste politiche d’intervento non furono contemporanee in tutti i Paesi, e non dettero risultati positivi ovunque nello stesso periodo. Ritardi ed errori tecnici e politici si verificarono un po’ dappertutto. I paesi del blocco aureo, ad esempio, adottarono politiche inflazionistiche con ritardo rispetto alla Gran Bretagna e agli Stati Uniti. Il Belgio vi aderì solo dopo una serie di rovesci bancari, conseguenti alla difficile situazione industriale. La Francia vi giunse solo nel 1936, quando, sull’onda del malcontento popolare per la crescente disoccupazione, salì al potere Léon Blum alla guida del così detto Fronte popolare. Ma i risultati che l’esperimento sortì, per le eccessive misure demagogiche adottate, furono assai inferiori all’attesa. La Francia non aveva le possibilità di recupero degli Stati Uniti, perché le sue risorse economiche erano minori. E questa realtà pesò sul destino del Fronte popolare, condannandolo al fallimento, e identificandolo con la finanza allegra e infeconda. L’Italia fece ricorso alle misure inflazionistiche solo nel corso del 1935-36, dopo i salassi valutari subiti durante la guerra d’Etiopia.

Ancora: in alcuni paesi, la ripresa industriale fu ottenuta a costo di gravi sacrifici per le popolazioni, con danno del progresso tecnologico industriale, grazie all’adozione di sistemi autarchici. Il che accrebbe l’isolamento di tali paesi e il frazionamento del mondo economico, fenomeno che non fu senza responsabilità nel processo che portò al secondo conflitto mondiale.

Complesse e varie furono, comunque, le strategie seguite dai vari paesi per superare la depressione, e, riducendo o eliminando la disoccupazione, assicurare speranze e benessere agli uomini. Le politiche adottate non furono, però, esenti da critiche e da riflessi negativi. Se il risultato fu la ripresa e la notevole contrazione della disoccupazione, deve anche dirsi che esse non rappresentarono la formula ansiosamente ricercata per assicurare occupazione e benessere permanente. Nel pieno della ripresa, si guardò ancora una volta alla guerra come allo strumento migliore e più efficace per il progresso civile dei popoli. E la guerra, purtroppo, venne!

8. L’interpretazione keynesiana Torna all’inizio

Che cosa aveva ridotto così drasticamente la produzione di beni e di servizi? Le risorse naturali degli USA erano ancora abbondanti. Il paese possedeva un eguale numero di fabbriche, di attrezzature e di macchine. Il popolo possedeva le stesse capacità lavorative e voleva dispiegarle nel lavoro. E tuttavia milioni di lavoratori, con le loro famiglie, mendicavano, prendevano a prestito, rubavano, facevano la fila per ottenere magre porzioni della carità pubblica, mentre migliaia di fabbriche rimanevano inattive o lavoravano ben al di sotto della propria capacità.

La spiegazione sta nelle istituzioni del sistema capitalistico dell’economia di mercato. Le fabbriche avrebbero potuto essere aperte e gli uomini mantenuti al lavoro, ma non lo furono perché questo non avrebbe prodotto profitto. E, in un’economia capitalistica, le decisioni di produzione sono basate principalmente sul criterio del profitto e non sulle necessità della gente.

Il sistema economico capitalista parve essere sull’orlo di un completo collasso. Erano indispensabili provvedimenti drastici, ma prima di poter salvare il sistema era necessario comprendere meglio la malattia di questa depressione economica.

E questo compito fu assolto da uno fra i più brillanti economisti del secolo: John Maynard Keynes (1883-1946). Nel suo libro La teoria generale dell’occupazione, interesse e moneta, Keynes cercò di far capire che cosa era successo al capitalismo, al fine di permetterne la conservazione.

La depressione nasce dal fatto che una riduzione nel volume degli investimenti che possono accadere ciclicamente o accidentalmente in un’economia, quale ne sia il motivo, si riflette in una riduzione della produzione dei beni strumentali nei quali detti investimenti si concretizzano. Da qui una riduzione nell’occupazione e nei consumi dei gruppi di percettori di reddito interessati in tale produzione. In conseguenza, peggiorano le prospettive di guadagno di altri gruppi di imprenditori e con esse diminuisce ulteriormente l’incentivo ad investire.

Cadono così ulteriormente i consumi, attraverso una serie di reazione a catena per effetto delle quali la situazione, in fatto di occupazione, produzione, prezzi e profitti, tende a peggiorare per così dire da se stessa. In particolare, gli imprenditori non hanno convenienza ad utilizzare in nuovi investimenti il risparmio monetario accumulato dai percettori di reddito.

Il nodo della crisi risiede proprio in questa discordanza tra le decisioni dei percettori di reddito, che ritengono conveniente non consumare, ma che non investono direttamente il danaro risparmiato, e le decisioni degli imprenditori, che non ritengono conveniente utilizzare tale denaro per aumentare i loro investimenti e, quindi, la domanda di beni strumentali.

Si pensa quindi che lo Stato debba cercare di arrestare il processo, per così dire, di perdita di velocità, da cui è investito il sistema economico per effetto del circolo vizioso: riduzione di investimenti – riduzione di consumi – di nuovo riduzione degli investimenti e via di seguito.

Ciò può ottenersi essenzialmente attraverso una qualificata spesa pubblica addizionale, che, se effettuata tempestivamente e in misura adeguata, può invertire la tendenza e ricondurre il sistema verso posizioni di pieno impiego, pur mantenendo una situazione di prezzi stabili. Dopo di che l’intervento statale ha termine, salvo prodursi con altre modalità nella situazione opposta in cui un processo di espansione dia luogo a una domanda di fattori produttivi che ecceda quella che può essere soddisfatta ai prezzi correnti.

In conclusione il Keynes sostiene che l’intervento dello Stato deve essere limitato nel tempo e basato su un programma di spesa pubblica mirante ad utilizzare i fattori inoperosi (politica anti-deflazionistica) oppure deve essere finalizzato a contenere la domanda nei limiti dei fattori disponibili (politica anti-inflazionistica).

(Cfr. mappa concettuale: La crisi del 1929 )

Bibliografia Torna all’inizio

Luigi De Rosa, La crisi economica del 1929, Le Monnier, Firenze 1979.

giobbe8871

Scritto il 10 Marzo 2016 at 23:48

se la Fed aumenterà anche di poco i tassi, se non farà un QE for people…..

accadrà il 1937-39

![]()

Devi essere connesso per inviare un commento.

…chi paga il conto?

http://www.econopoly.ilsole24ore.com/2016/03/10/se-i-tassi-negativi-fanno-salire-il-prezzo-dei-mutui/