in caricamento ...

DEFLAZIONE DEFLAZIONE DEFLAZIONE ONE ONE ONE!

Scritto il 1 Marzo 2016 alle 15:00 da

E’ dal 2009 anno in cui per la prima volta appare il termine DEFLAZIONE DA DEBITI che le banche centrali, il mondo accademico, la politica, le elites chiedono a gran voce il ritorno dell’inflazione, ma ogni anno sistematicamente falliscono nel loro obiettivo, che non è altro che la terza opzione empirica per risolvere una deflazione da debiti.

Credo che questo articolo sia la sintesi più efficace per aiutare qualcuno a comprendere quello che sta accadendo, fate un piccolo sforzo, aiutatemi a farlo arrivare ovunque.

Chiedete in quali termini nelle nostre università si parla della Debt Deflation di Irving Fisher, se conoscono il Minsky Moment, se prima di questa crisi hanno mai studiato seriamente una deflazione da debiti.

Ora ne parlano tutti, questo è il bello del mercato, solo ora, grazie a questo noi abbiamo avuto tutto il tempo di trarne i frutti. Mentre loro ogni anno mettevano in risalto i rischi dell’inflazione, ammonivano su tali rischi, suggerivano quotidianamente bolle ovunque sull’obbligazionario sovrano, noi vi ricordavamo che questa è una deflazione da debiti, una trappola della liquidità alla quale non c’è scampo, che “FIXED INCOME IS KING” in una deflazione da debiti.

Loro se l’erano completamente dimenticata la deflazione negli ultimi decenni…

Eppure la crisi giapponese da noi tante volte richiamata non era poi tanto lontana nella memoria, ma loro avevano paura di ricordare quello che avrebbe potuto accadere.

Oggi nonostante il raddoppio della base monetaria, il Giappone è ancora in deflazione!

Icebergfinanza è l’unico in Italia che ve lo spiega dal lontano 2009, bastava seguire la dinamica di questo grafico, la velocità di circolazione della moneta…

La velocità di circolazione della moneta (o, più brevemente, velocità della moneta) è la frequenza media con cui un’unità di moneta è spesa in uno specifico periodo di tempo. Tale concetto mette in relazione le dimensioni dell’attività economica con una data offerta di moneta.

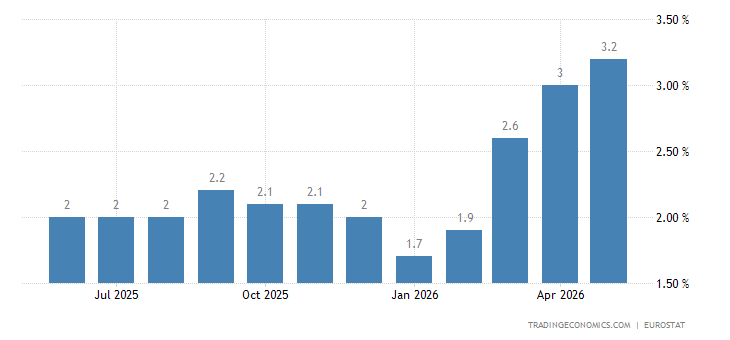

Il grande freddo torna su Italia ed Europa: è deflazione

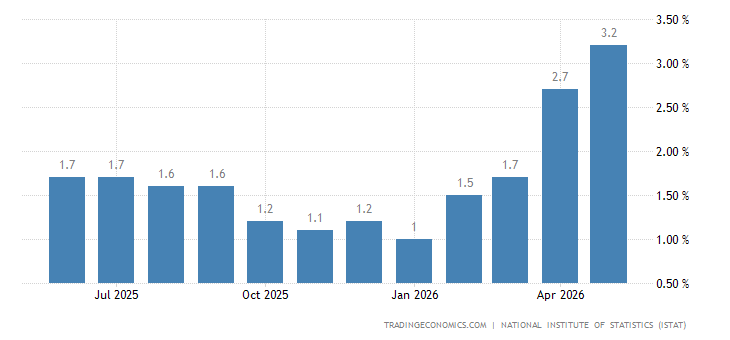

MILANO – L’Italia e l’Europa tornano in deflazione a febbraio, facendo montare nuova pressione sulle spalle di Mario Draghi: la Banca centrale europea si riunirà il prossimo 10 marzo alla luce di questi dati – seppur preliminari -, che mostrano come il Vecchio continente si stia allontanando dall’obiettivo della Bce di portare i prezzi vicini al +2%. Le indicazioni di febbraio, invece, sono ben differenti. Secondo l’Istat, dopo nove mesi l’Italia torna in deflazione con una variazione dei prezzi del -0,2% su base mensile e del -0,3% su base annua. Il Belpaese condivide il destino dell’Eurozona: secondo la stima flash dell’Eurostat, il tasso d’inflazione della zona con la moneta unica è del -0,2% mensile a febbraio, contro il +0,3% di gennaio, e del -0,3% annuo.

Europa…

Italia…

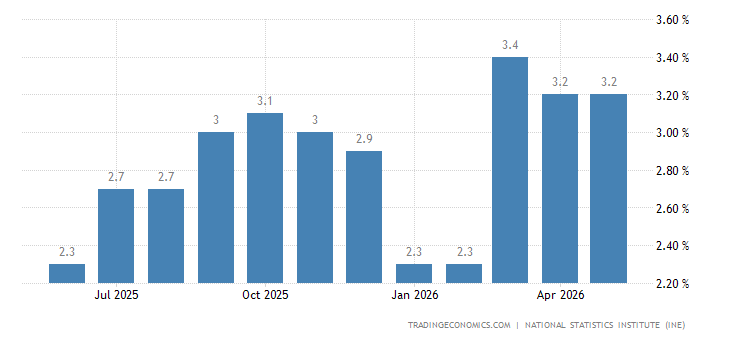

… e ora quello che loro chiamano il nuovo miracolo economico dell’austerità la Spagna…

Thanks to TRADINGECONOMICS.COM

La Grecia ve la risparmio!

In America qualcuno dirà, in realtà c’è inflazione, l’inflazione c’è pure in Russia che è in recessione da tempo, ma chi pensa di usare lo stesso parametro per ogni Paese, assimilando le stesse dinamiche sbaglia, non fa i conti con la storia e l’analisi empirica…

In America l’aumento il TIMIDO aumento dell’inflazione sta preparando la recessione che verrà, ma loro ve lo faranno scoprire tra qualche mese tra una revisione e l’altra…

Mind the business cycle, part 2 Counter-intuitively, the recent increases in core inflation are normal in the sequence of how a recession evolves. The typical business-cycle sequence is… read more

Draghi non può fare nulla, ZERO, politipca monetaria inefficace, riesce solo a temporeggiare e limitare la dinamica della deflazione da debiti, anzi la AMPLIFICA!

Perchè?

Semplice! La quarta opzione per risolvere la deflazione da debiti, in pieno svolgimento, presuppone ristrutturazione del debito e default di massa. Le banche centrali invece iniettando liquidità nel sistema tengono in piedi ” cadaveri economici e finanziari ” che a loro volta falsificano le dinamiche di mercato, contaggiando anche la parte sana dell’economia. Inutile evidenziare il settore bancario o quello energetico, non serve bastano i fatti!

Per chi legge solo ora Icebergfinanza una rapida ed efficace sintesi…

DEFLAZIONE DA DEBITI: COSA POTREBBE ACCADERE …

Esiste solo un’ultima possibilità sino ad oggi mai sperimentatta…

DEFLAZIONE DA DEBITI: LA PALLOTTOLA D’ARGENTO …

Che poi loro non lo permetteranno mai è un’altro discorso!

Non lo dico solo io ma anche il più importante editorialista economico del Financial Times…

Non esistono soluzioni semplici per gli squilibri economici globali attuali, solo palliativi. La tendenza del momento nella politica monetaria sono i tassi di interesse negativi. Dalio sostiene che «è vero che i tassi di interesse negativi renderanno un po’ meno attraente (ma non di molto) il denaro liquido, ma non per questo spingeranno […] i risparmiatori a comprare quel genere di attività in grado di finanziare la spesa». Sono d’accordo. Non riesco a immaginare che questa cosa possa bastare a spingere le imprese a investire. Lo stesso si può dire per l’allentamento quantitativo convenzionale.

Cerchiamo di essere seri, si tratta semplicemente di rimettere in moto il motore dell’economia mondiale ovvero la classe media. Loro invece la stanno semplicemente distruggendo, attraverso austerità, deflazione salariale, distruzione della domanda interna come ha dichiarato di aver deliberamente fatto Mario Monti.

Non ci credete? Se non vi basta il fermo immagine dell’intervista alla CNN, fatevi un giretto nel mondo delle favole, li troverete la felicità eterna.

Buona consapevolezza, noi da nove anni lo dimostriamo con i fatti e non con le chiacchiere, dalle nostre parti la verità è spesso figlia del tempo!

91 commenti Commenta

davtamb

Scritto il 1 Marzo 2016 at 17:02

ndf@finanza:

in questo scenario cosa ne pensate dell’ investimento in immobili da mettere a reddito in città con buona vocazione turistica tipo Firenze Roma o Venezia?

Mi permetto di chiedere un consiglio “operativo” perché la situazione sta diventando insostenibile e non vorrei finire con il cerino in mano.

Io non posso e non intendo uscire dalla Italia, al di la della consapevolezza che Andrea ci infonde, bisogna pur sempre tirare a campare!

neanche un euro sul mattone

draziz

Scritto il 1 Marzo 2016 at 17:36

Aspetta ancora un pochino…

Raddoppio degli estimi catastali, aggravio delle imposte di successione e magari un ritocchino a livello di imposte locali (TARI, TARES, TIRI’, TARATTATTA’…) per i possessori del mattone, probabilmente a breve, molto breve. Ahhh…il Monopoli, che insegnamento fuorviante…

La riduzione dell’IRPEF? Al 2018…sai, adesso non si può…

Se dai un’occhiata alle ultime rilevazioni sui prezzi e sulle stipule di nuovi mutui cosa vedi?

Che è aumentata la concorrenza per vendere il mattone, continuano a mancare i clienti.

Poi, che diamine!, con l’infornata di profughi e migranti una cosa è sicura: la fame di abitazioni aumenterà. Però, occhio a tenerle sfitte…potrebbe scattare la tentazione della “solidarietà a spese altrui” in chi tiene il guinzaglio in questo Paese…

Investitore avvisato…

capitan_harlok

Scritto il 1 Marzo 2016 at 18:41

SI si aspettiamo l’intervento di MARIUCCIO DRAGHI che si pronuncerà la prossima settimana , magari da un colpettino alle borse up giusto da porta il nostro indice FTSE in area 19000 il DAX a testare i 10700 , alla faccia dei miscredenti , dei gufi e di coloro che vedono solo nero , buona consapevolezza a tutti voi …… ha scusate fate qualcosa mettete i vostri soldi sotto un mattone o investite nel mattone altrimenti la deflazione ( virus che ha contagiato il sistema finanziario mondiale ) ve li mangerà tutti ……… buona serata

stanziale

Scritto il 1 Marzo 2016 at 19:17

Buon per te che hai un certo stock di contanti. L’oro no? anche se e’ cresciuto, in confronto a quel che sara’ delle valute fiat…qui in italia non c’e’ nessuna speranza: abbiamo le istituzioni completamente in mano alle potenze straniere, e questa e’ l’ultima novita’ https://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&uact=8&ved=0ahUKEwiH75fpiqDLAhXC7A4KHavgCyIQqQIIHjAA&url=http%3A%2F%2Fwww.infodata.ilsole24ore.com%2F2016%2F03%2F01%2Fstop-alla-proroga-delle-concessioni-per-gli-stabilimenti-balneari-gli-imprenditori-insorgono-contro-la-corte-europea-a-favore-del-mercato-aperto%2F&usg=AFQjCNEHN51F8iXyXoYTcMV_qaQqf9xmEQ&sig2=Prjt5501orG8QkZyeUWAVw probabilmente si sono gia’ messi d’accordo per regalare anche le spiagge-dopo i fondali- ai francesi…

stanziale

Scritto il 1 Marzo 2016 at 20:05

La penultima novita’ invece era questa http://www.ilcittadinoonline.it/news-dal-mondo/prestito-ipotecario-vitalizio-la-casa-non-e-un-bancomat/

una legge usuraia per estrarre valore dalle proprieta’ italiane-dagli italiani- e consegnarle alle banche che nelle intenzioni legislative, devono essere tutte in mani straniere(come da MOLTO tempo scrivo).

ps l’articolo e’ delle associazioni consumatori che pero’ NON scrivono mai le parole magiche: fuori dall’euro!

stanziale

Scritto il 1 Marzo 2016 at 20:45

Naturalmente l’esproprio delle case e’ voluto dall’europa , lo dice anche la bibbia degli euristi http://www.ilsole24ore.com/art/norme-e-tributi/2016-03-01/mutui-rischio-vendita-immediata-casa-sette-rate-non-pagate-165411.shtml?uuid=ACCE6IfC

lorepi

Scritto il 1 Marzo 2016 at 21:00

ndf@finanza,

Partiamo da un presupposto che gli altri che scrivono forse trascurano: chiedi consiglio a chi fa questo da tre generazioni. La tua domanda è più che sensata. Ti rispondo così: primo) non ci si improvvisa investitori immobiliari; 2) se vuoi comprare con i tuoi soldi immobili a reddito lascia perdere…..impara ad usare le banche (noi mettiamo 2, la banca 8….questa è la giusta proporzione; se la banca non accetta, cambia banca); 3) oggi si fanno buoni affari ma ricordati che il prezzo lo fai te che compri, NON CHI VENDE. quindi dovrai masticare un pò di numeri e creare un piano di due diligence per fare il giusto prezzo (quindi STUDIA!); 4) guarda avanti. Nel senso che devi pensare a cosa potrà andare e di cosa avrà necessità nei prossimi 10 anni l’ utente. Oggi vanno i piccoli appartamenti con affitti turistici (vedi AirBnB); personalmente credo sia un trend a rischio. Troppe incognite per il futuro (mettiamoci anche il terrorismo) nel settore turismo. Guarderei ( e le nostre società lo stanno facendo) più al “nostro” magari con un occhio dove puoi avere una super tassazione agevolata (e si, qualche aiutino dallo Stato che con il tuo investimento “verrà a sua volta aiutato”…..non posso aggiungere altro). 5)…ma la cosa più importante: non ti venga in mente di fare investimenti immobiliari come persona fisica…MAI (quindi srl o se roba più grossa spa). Il perchè lo capirai molto presto. Saluti

veleno50

Scritto il 1 Marzo 2016 at 21:36

Il prestito vitalizio ipotecario non è una medicina , se non hai necessità di soldi non ti serve nessun prestito.Se ho un immobile in posizione centrale in una importante città italiana ,forse sono uno dei fortunati che riesco ad avere il prestito, in più devo avere 60 anni e non più 65 come richiedeva la precedente normativa. Più sono anziano ottengo una percentuale più alta nel prestito e mi pare ovvio il motivo. Se non paghi 7 rate fa fede l’ipoteca sull’immobile viene venduto, dovresti leggere bene le modalità io le ho lette e sono chiare e limpide.Gli interessi da pagare sono più alti del mutuo prima casa si parla di 6/7% devi mantenere in condizioni uguali l’immobile, altrimenti si rescinde il contratto, hai le spese meno care per il contratto con la banca.Puoi pagare gli interessi annualmente cosi quando passerai a miglior vita gli eredi dovranno decidere se ritirare l’immobile rendendo il prestito oppure la banca lo vende e consegna la differenza agli eredi.Chiaro limpido cristallino. Meno polemiche se non hai i soldi per una necessità devi accettare quello che passa il convento.Notte stanziale

ilribassista

Scritto il 1 Marzo 2016 at 21:48

lorepi:

ndf@finanza,

Partiamo da un presupposto che gli altri che scrivono forse trascurano: chiedi consiglio a chi fa questo da tre generazioni. La tua domanda è più che sensata. Ti rispondo così: primo) non ci si improvvisa investitori immobiliari; 2) se vuoi comprare con i tuoi soldi immobili a reddito lascia perdere…..impara ad usare le banche (noi mettiamo 2, la banca 8….questa è la giusta proporzione; se la banca non accetta, cambia banca); 3) oggi si fanno buoni affari ma ricordati che il prezzo lo fai te che compri, NON CHI VENDE. quindi dovrai masticare un pò di numeri e creare un piano di due diligence per fare il giusto prezzo (quindi STUDIA!); 4) guarda avanti. Nel senso che devi pensare a cosa potrà andare e di cosa avrà necessità nei prossimi 10 anni l’ utente. Oggi vanno i piccoli appartamenti con affitti turistici (vedi AirBnB); personalmente credo sia un trend a rischio. Troppe incognite per il futuro (mettiamoci anche il terrorismo) nel settore turismo. Guarderei ( e le nostre società lo stanno facendo) più al “nostro” magari con un occhio dove puoi avere una super tassazione agevolata (e si, qualche aiutino dallo Stato che con il tuo investimento “verrà a sua volta aiutato”…..non posso aggiungere altro). 5)…ma la cosa più importante: non ti venga in mente di fare investimenti immobiliari come persona fisica…MAI (quindi srl o se roba più grossa spa). Il perchè lo capirai molto presto. Saluti

Noi mettiamo 2 e la banca 8

Il sistema giusto per fallire!!!!

Come fai a rimborsare il debito bancario?

Se trovi una banca che ti finanzia i su dieci …. dimmelo!!!! Sul mercato NON esiste più e, aggiungo, per fortuna!!!!

Poi consigliare di costituire una srl o una spa quando magari la questione posta è relativo ad un investimento di 200/300.000 euro!!!

È un modo, a mio avviso. poco serio di rispondere.

L’investimento immobiliare deve, a mio avviso, una parte del proprio patrimonio … ed non c’è una risposta che possa andare bene per tutti.

vincentspa

Scritto il 1 Marzo 2016 at 21:53

Non può ripartire l’economia il carburante della stessa è la domanda aggregata la quale dopo anni di ( RIFORME ) del lavoro e compressione dei salari sta portando all’asfissia dell’economia reale purtroppo i QE stanno mantenendo in vita (l’economia finanziaria ) che è totalmente sganciata dalla vita reale dei popoli.

Non se ne esce se non con aumenti salariali ed un ripristino di una sorta di scala mobile ( ad esempio l’economia cinese che non è ufficialmente un’economia di mercato perché è lo stato che controlla e regolamenta la borsa appena è calata l’esportazione non hanno fermato le produzioni e chiuso le fabbriche ma hanno aumentato i salari dei lavoratori e diretto i beni ai consumi interni).

Per applicare questi aggiustamenti economici ci vogliono dosi di coraggio e sconfiggere gli egoismi della classe detentrice del capitale detto in altre parole avremmo bisogno di un nuovo Ford il quale aveva capito che i suoi operai erano anche suoi clienti. Mentre ora assistiamo alle politiche fallimentari proposte dalla GM della vendita dei prodotti a rate per cui il problema è diventato il debito privato che non può più essere restituito per l’incapacità dei lavoratori con queste politiche scellerate di onorare i loro debiti. La fine della storia potrebbe purtroppo sfociare in conflitti sociali tali da far cadere gli attuali oligarchi miopi anzi ciechi ed un ripristino della democrazia dove verrà richiesta alla politica una mediazione dei diversi interessi ed una forte rappresentanza delle classi subalterne per troppo tempo conculcate.

ilribassista

Scritto il 1 Marzo 2016 at 22:05

capitan_harlok@finanzaonline:

SI si aspettiamo l’intervento di MARIUCCIO DRAGHI che si pronuncerà la prossima settimana , magari da un colpettino alle borse up giusto da porta il nostro indice FTSE in area 19000 il DAX a testare i 10700 , alla faccia dei miscredenti , dei gufi e di coloro che vedono solo nero , buona consapevolezza a tutti voi …… ha scusate fate qualcosa mettete i vostri soldi sotto un mattone o investite nel mattone altrimenti la deflazione ( virus che ha contagiato il sistema finanziario mondiale ) ve li mangerà tutti ……… buona serata

Sul breve periodo potresti aver ragione.

Peccato che questo non sia un sito di consulenza / previsioni di borsa di breve periodo ….

Quindi il tuo commento è. .. come dire … fuori tema

lorepi

Scritto il 1 Marzo 2016 at 22:14

ilribassista@finanza,

Suppongo tu parli per esperienza….giusto? Se così non è forse faresti meglio a non commentare. 1°…. che vuol dire “per fallire”? Fallisci se prendi soldi a prestito per comprarti la casa per te….quello è un passivo che ti toglie soldi dalle tasche. Ti svelo un segreto di come facciamo noi investitori. Compriamo un immobile al giusto prezzo (lo facciamo noi il prezzo, non chi vende) che vale 10 E CHE RENDE per 10 (se avessi comprato casa per me, con un mutuo nella stessa proporzione, sarebbe un passivo a leva) mettendo 2 di tasca propria e 8 prestati dalla banca. Immobile che produca già reddito (oggi si fanno grandi affari in tal senso e vedrai che tra poco se ne faranno di maggiori). Recuperiamo il nostro 2 (i nostri soldi per intendersi) tramite gli affitti e ci teniamo l’ immobile che vale 10, CHE RENDE PER 10, ma in cui di nostro non c’è più niente di investito. Da buon investitore hai spostato il rischio interamente sulla banca che, SORPRESA DELLE SORPRESE, diventerà la tua migliore amica.

Te invece scommetto sei proprietario di casa, intestata a te e con un bel mutuo sopra. Tranquillo, vedrai che andrà tutto bene……

Con l’ SRL (magari allargando l’ oggetto sociale dato che l’ amico parlava di settore turistico e potrebbe imprarare a spostare i soldi ad esempio da un business agli immobili usando la medesima società e senza aver più neanche necessità delle banche) ti paghi la vita mettendola legalmente in tasca allo Stato….te invece ( o chi come te è ancora convinto che la casa di proprietà sia il miglior investimento) tra poco ti accorgerai di come lo Stato te lo metterà allegramente in tasca.

lorepi

Scritto il 1 Marzo 2016 at 22:59

ndf@finanza,

Un ultimo consiglio: cerca qualcosa che “domani” possa essere trasformato. Mi spiego: qualche genio di Commercialista potrebbe consigliarti un immobile in centro città con il vincolo della Soprintendenza per farti risparmiare un pò di tasse. Il suggerimento potrebbe all’ apparenza essere sensato ma ricorda che difficilmente quell’ immobile un domani potrà essere trasformato, ad esempio, in un ufficio o in altro. Il mercato immobiliare è in continuo cambiamento e quelli che negli anni 80 erano abitazioni ad equocanone negli ultimi 15 anni potrebbero essere diventati uffici e magari tra 5 anni diventeranno abitazioni del tipo cohousing. Fai in modo i tuoi investimenti immobiliari siano adattabile al mutare del tempo, facilmenete trasformabili e vendibili. Buona serata.

PORTELLO

Scritto il 1 Marzo 2016 at 23:34

Prevedo un futuro mercato immobiliare con pensionati che cercano famiglie srilankesi o rumene presso le quali andare a vivere, tenere i figli mentre i genitori vanno al lavoro, insegnando qualche filastrocca in dialetto locale e pagando vitto e alloggio con la loro pensioncina…speriamo gli piaccian il curry e l’ aglio…

kry

Scritto il 2 Marzo 2016 at 00:26

stanziale@finanza:

veleno50@finanza,Eh, e te pareva anche questa ti va bene…notte!

Dai chi si accontenta gode.

kry

Scritto il 2 Marzo 2016 at 00:30

PORTELLO:

Prevedo un futuro mercato immobiliare con pensionati che cercano famiglie srilankesi o rumene presso le quali andare a vivere, tenere i figli mentre i genitori vanno al lavoro, insegnando qualche filastrocca in dialetto locale e pagando vitto e alloggio con la loro pensioncina…speriamo gli piaccian il curry e l’ aglio…

Io prevedo nulla di tutto questo solo per il fatto …

… siam sicuri per la pensioncina ?

ilribassista

Scritto il 2 Marzo 2016 at 01:39

Se avessi comprato, come persona fisica, con mutuo al massimo potrei perdere tutto il mio capitale … non potrei fallire!!! Siamo in ITALIA. …

Tu parli una lingua che non ha nulla a che vedere con la domanda ingenua che è stata posta prima.

Lascia perdere, non hai capito il senso del mio discorso a tutela di un semplice investitore privato.

Se vuoi ti posso vendere 52.000 mq di residenziale ….

veleno50

Scritto il 2 Marzo 2016 at 08:05

Sei come il commentatore Smigol non rispondete mai nel merito. Ho solo cercato di informare a grandi linee una legge che esiste già in altri paesi del nord Europa che funziona.Almeno usa l’ironia di Kry che ci informa sui risultati del pifferaio. ciao

capitan_harlok

Scritto il 2 Marzo 2016 at 08:32

ilribassista@finanza: Sul breve periodo potresti aver ragione.

Peccato che questo non sia un sito di consulenza / previsioni di borsa di breve periodo ….

Quindi il tuo commento è. .. come dire … fuori tema

scusami io sarò pure fuori tema e non è magari la visione di lungo termine , ma sicuramente , il nik con cui scrivi lascia intendere quale possa essere la tua visione per il futuro , al momento nel lungo periodo e la storia ce lo insegna ce sempre stata una crescita sui mercati finanziari basta guardare un grafico di lunghissimo periodo quindi mi dispiace non condivido assolutamente il tuo pensiero il quale non viene avvalorato da dati oggettivi .

ndf

Scritto il 2 Marzo 2016 at 09:05

Buongiorno, grazie veramente a tutti dei consigli.

In Firenze per avere una rendita giornaliera con il turismo di circa 100 euro (lordi) devi investire 200/250.000 euro per dare 2/4 posti letto in centro città.

Poi te la devi menare a cercare qualcuno che faccia il servizio di pulizia oppure dai le chiavi ad una agenzia riducendo i margini.

Quindi io sono molto perplesso, seguo questo sito da anni con passione e mi è stato molto molto utile. Ho trovato il guadagno ma da ora in poi mi interessa solo mantenere il capitale liquido e sicuro. Posso passare dai titoli di stato americani, distribuire la liquidità su più banche per rientrare nei margini del bail in ma inizio ad essere attratto dal possesso di qualcosa di “concreto” , un immobile , un terreno agricolo ecc anche a costo di essere vessato dalle tasse su questo tipo di investimento che riguarderebbe parte del capitale.

Alcuni anni fa potevo vivere impostando senza problemi una rendita e adesso ti rendi conto che forse è meglio intaccare il capitale pur di goderselo fino a quando i soldi avranno un valore. Progetti per dare sicurezza ai figli è inutile farli, troppe cose potrebbero succedere.

Quanti come me potrebbero spendere qualcosa e invece hanno il freno tirato per mancanza di fiducia nelle istituzioni e nelle prospettive di questo paese?

lorepi

Scritto il 2 Marzo 2016 at 09:45

PORTELLO,

E pensare che qualche politico ancora ci dice che comabtterà l’ arrivo degli immigrati.

Se gli Italiani non si danno una svegliata e si rimettono a fare figli (figli=contribuenti futuri) vedrai che oltre agli immigrati ci troveremo supermercati dove al banco anzichè focaccia e dolci puoi ordinare un bambino o pure due gemelli scegliendo sesso e pure colore.

Ps….sulla questione pensione concordo sia improbabile il sistema continui ad essere sostenibile. Risolveremo con condivisione dell’ alloggio e delle spese oppure assistenza in cambio di vitto e alloggio.

lorepi

Scritto il 2 Marzo 2016 at 09:50

Con la nuova legge e 7 rate anche non consecutive la tua banca farà quello che vuole della tua casina. Per non parlare della prossima tassa di successione o di eventuali azioni forzose su immobili fisici. Le Società immobiliari sono quote e quindi tutto molto più complicato per lo Stato. Inoltre posso fare fusioni, scissioni, scissioni parziali e quanto altro voglio fino a decidere eventualmente un giorno, in caso di “necessità”, di “farla morire” senza “farla morire” magari posteggiandola in qualche paesino sperduto della sicilia dove NESSUNO ANDRA’ MAI A GUARDARE come e perchè è morta.

aorlansky60

Scritto il 2 Marzo 2016 at 09:57

@ ndf

volevo risponderti -circa il quesito che hai posto “sul mattone” in località di pregio-

salvo notare che Draziz ha risposto in maniera più che adeguata (e non posso che concordare con lui) :

la tanto proclamata “riforma catastale” per il cui rinvio deciso da renzi a fine 2015 l’EU ci ha ultimamente criticato, se attuata può aprire le porte ad una nuova massiccia tassazione sul mattone mai vista prima in italia;

proprio per questo renzi l’ha rinviata a data da decidersi :

qualcuno della ragioneria di partito, dopo aver fatto le stime sugli aumenti che questa avrebbe comportato (se va bene il raddoppio, ma in casi limite nelle grandi città italiane 4, 5, fino a 8 volte il costo attuale della TASI) ha suggerito al premier che una cosa simile, se messa in atto, avrebbe avuto come effetto un calo mostruoso dei consensi della gente verso il pd

visto che le elezioni politiche non sono poi tanto lontane, molto meglio annunciare il taglio drastico della TASI prima casa, che come effetto elettorale è decisamente cosa migliore da farsi, intanto si prende tempo e poi si vedrà…

ma visto come girano le cose e [soprattutto] le prospettive future nel ns paese, personalmente -in qualità di persona fisica- non investirei più nemmeno un € sul mattone in italia. Sul “dove” mettere i miei soldi ho ben altre idee.

Gli italiani sono il popolo europeo con una caratteristica ben precisa : siamo i maggiori poprietari edilizi (l’80% della popolazione italiana possiede almeno la propria abitazione) al contrario di altri, e questo lo sanno MOLTO BENE lassù a Bruxelles (e a Berlino… che tanto ci invidia il particolare…), tanto da sapere benissimo cosa e dove andare a tassare[in ITA, se necessario… è sufficiente alzare la cornetta e chiamare il premier italiano, oppure inviare “una letterina” di consigli alla presidenza del consiglio dei ministri]; la casa, a differenza di altri beni non occultabili e non tassabili, non la puoi piegare e nascondere dove ti pare, è sempre lì in prima vista e lì rimane…

lorepi

Scritto il 2 Marzo 2016 at 10:09

Si vede dalle tue parole che sei una persona seria. Premetto che io sono di Firenze e conosco molto bene il settore immobiliare di questa città. Partiamo da una considerazione sul Bail In. € 100.000 la soglia oggi. E domani? In caso di necessità potrebbe lo Stato, d’ accordo con altre istituzioni, abbassare questa soglia? La soluzione potrebbe essere appoggiarsi ad una fiduciaria con i soldini parcheggiati in Svizzera dove non vale il Bail in. Ne vale la pena? Ti fidi della gestione patrimoniale che faranno? Oppure aprire un conto in Svizzera e dichiarralo sul modello RW. Ti salva dal Bail In ma se hai beni immobili in Italia INTESTATI A TE potrebbero puntare a quelli per compensare il mancato gettito. Ti dico cosa stiamo facendo noi. Sicuramente l’ immobiliare turistico da i suoi frutti ma, come ben dici, devi affidarti ad agenzie (e su frenze ti posso indirizzare) specializzate. E forse il meglio lo abbiamo già passato. Capisco le tue preoccupazioni e le condivido. Noi teniamo praticamente zero liquidità sui conti utilizzando addirittura gli scoperti di conto e la parcheggiamo altrove in attesa di capire cosa accadrà. E’ molto probabile che il valore che vedi oggi degli immobili tra 5 anni sia solo un sogno e vengano svenduti con ENORMI opportunità per chi avrà liquidi. Stiamo inoltre pensando di riconvertire alcuni uffici in abitazioni (30 anni fa erano abitazioni e poi il mercato ha richiesto uffici) per puntare alla condivisione degli alloggi (stile cohousing con servizi in comune tipo lavanderia, etc.) a canoni sostenibili. Pare che lo Stato abbia voglia darci una mano sia per quanto riguarda “il finanziare” tali interventi, sia per quanto riguarda una super tassazione agevolata. Diciamo un aiuto reciporoco! Vediamo un pò.

aorlansky60

Scritto il 2 Marzo 2016 at 11:38

@ ndf

“…un terreno agricolo ecc anche a costo di essere vessato dalle tasse…

…

qui tutto sommato concordo; un terreno agricolo (magari con casa colonica annessa) ti può sempre dare da mangiare -non come rendita, ma letteralmente COLTIVANDOLO, e visto le prospettive che si potrebbero avverare in un futuro nemmeno troppo lontano nel ns paese, non è un opzione da disdegnare-

In questo caso, tuttavia, ci ritroviamo a fare i conti anche con altro = problemi di ordine pubblico;

una [bella] casetta (dove uno intende portare a vivere se stesso con la propria famiglia, perchè no) circondata dal suo prospero terreno agricolo, ultimamente può essere visto come obiettivo succoso per [molti] malintenzionati cui è consentito deambulare liberamente nel ns paese e nei ns territori [per via di cause BEN note che non stiamo qui ad elencare e discutere]

quindi : attento. (il che vuol dire -a chiunque- : in caso di scelta simile, premunirsi delle contro misure adeguate…)

😉

ndf

Scritto il 2 Marzo 2016 at 12:39

lorepi,

Se sei di Firenze conosci Coverciano e sai che è una zona ben quotata. Il mio immobile per fortuna comprato in lire e non gravato da mutuo, si è svalutato del 20/30 % in questi anni, non vedo inversioni di tendenza per cui figurati che cosa mi aspetto da questo settore.

Ma il fatto è che sto cercando come molti credo di consolidare e proteggere la mia posizione e mi rendo conto che le fondamenta del nostro paese poggiano sul permafrost che si sta sciogliendo, per rimanere su un tema di attualità. La copertura dei 100.000 euro è solo teorica e se non sono indiscreto mi piacerebbe proprio sapere dove depositi la liquidità. In periodi di deflazione la liquidità è forse il miglior investimento o uno dei mogliori ma dove metterla?

Quando la situazione precipiterà le regole verranno cambiate moooolto velocemente.

Non ho voglia di andare in Svizzera o chissà dove e affidarmi a una gestione patrimoniale, non ci dormirei la notte.

Bella veramente la tua idea del cohousing, la vedo molto futuribile anche se non alla portata di tutti, mi sembra che tu possa gestire un patrimonio abbastanza ingente.

ndf

Scritto il 2 Marzo 2016 at 12:44

aorlansky60,

hai ragione da vendere. il ho tanti dubbi e adesso mi chiedo a cosa serve cercare un buon investimento quando ti rendi conto che la qualità della tua vita non migliorerà perché quello che ci manca è la prospettiva di un futuro migliore.

minarsi

Scritto il 2 Marzo 2016 at 12:54

Buongiorno a tutti,

Vi leggo ormai da anni senza mai aver commentato.

Ora sto per affrontare una scelta importante e mi servirebbe il vostro parere.

Per necessità devo cambiare casa per problemi di spazio… e qui sorgono i dubbi

1) Acquisto casa un po’ più grande senza fare il mutuo

2) Acquisto la casa che vorrei facendo un mutuo del 50% del valore attuale dell’immobile.

So che questo non è un sito per consigli o per eventuali valutazioni , ma allo stato attuale questa comunità è l unica da cui avrei voglia di sentire l’opinione.

Grazie a chi vorrà portare la sua opinione

ilribassista

Scritto il 2 Marzo 2016 at 13:34

minarsi@finanza:

Buongiorno a tutti,

Vi leggo ormai da anni senza mai aver commentato.

Ora sto per affrontare una scelta importante e mi servirebbe il vostro parere.

Per necessità devo cambiare casa per problemi di spazio… e qui sorgono i dubbi

1) Acquisto casa un po’ più grande senza fare il mutuo

2) Acquisto la casa che vorrei facendo un mutuo del 50% del valore attuale dell’immobile.

So che questo non è un sito per consigli o per eventuali valutazioni , ma allo stato attuale questa comunità è l unica da cui avrei voglia di sentire l’opinione.

Grazie a chi vorrà portare la sua opinione

Non mi permetto di darti consigli ma ti dico una cosa: i debiti sono certi. ..

ilribassista

Scritto il 2 Marzo 2016 at 14:03

minarsi@finanza:

Buongiorno a tutti,

Vi leggo ormai da anni senza mai aver commentato.

Ora sto per affrontare una scelta importante e mi servirebbe il vostro parere.

Per necessità devo cambiare casa per problemi di spazio… e qui sorgono i dubbi

1) Acquisto casa un po’ più grande senza fare il mutuo

2) Acquisto la casa che vorrei facendo un mutuo del 50% del valore attuale dell’immobile.

So che questo non è un sito per consigli o per eventuali valutazioni , ma allo stato attuale questa comunità è l unica da cui avrei voglia di sentire l’opinione.

Grazie a chi vorrà portare la sua opinione

Ti faccio un esempio per dimostrarti che non puoi pensare di ricevere un consiglio corretto senza fornire i dettagli precisi … e ti sconsiglio di fornirli su internet.

Rileggi il secondo caso che hai posto:

Compro una casa facendo un mutuo del 50% del valore dell’immobile attuale ….

Leggi questi numeri:

Casa nuova 2.000.000

Casa vecchia 100.000

Quindi faresti un mutuo di 50.000

Altro conteggio

Casa nuova 500.000

Casa vecchia 400.000

Mutuo 200.000

Lo vedi anche tu che la domanda, come l’hai posta è imposta in modo “non preciso”

E poi se fai un mutuo con che cosa lo paghi? Reddito di lavoro dipendente, lavoro autonomo, eredità che penso di ricevere

Come puoi ben comprendere non si tratta di una roulette … rosso o nero. Esistono un numero alto di fattori che determinano una scelta di investimento.

ilribassista

Scritto il 2 Marzo 2016 at 14:04

Scusate l’errore.

NON Consiglio di scrivere su internet i propri fatti personali.

Manca NON … e non posso modificare il messaggio

ilribassista@finanza,

ilribassista

Scritto il 2 Marzo 2016 at 14:06

Mamma mia!!!! Scrivendo con il telefonino rimangono un sacco di errori grammaticali! !

ndf

Scritto il 2 Marzo 2016 at 14:14

minarsi@finanza,

Senza sapere i tuoi numeri e le tue prospettive non posso darti un consiglio mirato.

Comunque se devi cambiare casa per necessità di migliorare la qualità della tua vita e la differenza che serve puoi metterla in contanti senza che questo incida sulla tua serenità, ti consiglio di non fare nessun mutuo perché non stai facendo un investimento ma cerchi solo di vivere meglio.

Inoltre concordo sul fatto che grazie ad Andrea possiamo scambiare punti di vista con persone il cui parere è molto apprezzabile.

Ciao

ilribassista

Scritto il 2 Marzo 2016 at 14:16

Caro Lorepi a mio avviso il più alto rendimento che potrai ottenere sarà comprare l’immobile giusto … nel posto giusto … il giorno prima dell’abolizione della legge merlin!

A quel punto stai sicuro che avrai la fila di inquilini che saranno in grado di pagarti l’affitto …

Scusate ma scrivo solo la realtà dei fatti .. come si dice … è il lavoro più vecchio del mondo.

lorepi,

lorepi

Scritto il 2 Marzo 2016 at 14:52

minarsi@finanza,

Posso farti una domanda per darti una risposta? Quante fonti di reddito hai? Intendo, ad esempio, un lavoro, una pensione, obbligazioni/azioni che diano una cedola, affitti. Non voglio sapere cosa ne dettagli ma solo se hai solo il tuo lavoto/pensione o anche altro. Mi raccomando, SINCERO!

ilribassista

Scritto il 2 Marzo 2016 at 14:54

Il mio nick ce l’ho dal 2000; non vedo motivo di cambiarlo.

Mi piace e non ha nulla a che vedere con quello che potrà fare in futuro il mercato; mi dispiace che ti abbia tratto in inganno…. e questo non significa che penso che il mercato possa salire … l’obiettivo di lungo periodo, che vedo io, l’ho già scritto.

buona giornata

Federico

capitan_harlok@finanzaonline,

lorepi

Scritto il 2 Marzo 2016 at 15:26

ndf@finanza,

Coverciano è una bellissima zona ma non per gli affitti turistici. I tursiti vogliono il centro e stop. Io non guarderei tanto al valore del tuo immobile che cresce o sale; questo ha senso se fai il dealer immobiliare (compra-ristruttura o meno – e poi vendi), altrimenti il valore non ha alcuna importanza. L’ immobile, A REDDITO, è una forma di protezione per il capitale.

Se ho scritto fiduciaria e affini significa che ci affidiamo a questo genere di cose.

La Svizzera ha una legislazione che non dipende dalla Comunità Europea e quindi certe Leggi comunitarie li non valgono. Ripeto però che questo vale se non hai niente di tuo (ma possiedi tramite srl e altre forme), altrimenti sarai sempre attaccabile su altri fronti.

Voglio sottolineare comunque una cosa: se gestisci i tuoi soldi personalmente questi lavoreranno per te, se lo fai fare ad altri (magari con una gestione) i tuoi soldini lavoreranno per quel qualcuno; con tutto ciò che ne consegue. Detto tra noi questa grande crisi nasconde però anche grandi opportunità. E internet aiuta un bel pò. Se uno ha voglia e un pò (pochi in realtà) di soldini può creare cose molto interessanti 100% automatizzate riuscendo anche a proteggere il capitale…..e magari con la liquidità generata fare qualche bell’ investimento immobiliare. Prendiamo ad esempio Andrea che ci ospita sul blog. Andrea è una persona intelligente che ha capito che “domani” avere un posto fisso,a Milano piuttosto che a Napoli, sarà PERICOLOSISSIMO. Si dovrà lavorare di più per guadagnare sempre di meno. Soluzione? Fare in modo che il tuo “lavoro” possa essere “venduto” 365 giorni l’ anno ovunque in Italia. Ecco che ha creato un libro oltre ad una guida (Machiavelli se non sbaglio) che chiunque può comprare in qualsiasi momento in Italia e soprattutto è 100% automatizzata. Ha investito il suo talento nell’ infoprenditoria e ha creato un prodotto/servizio scalabile (vale per 1 come per 1.000.000 di persone), replicabile (lo può vendere a Milano come a Canicattì) e profittevole (me lo auguro per lui…che venda un bel pò!).

In pratica Andrea ha investito tempo per scrivere il libro/maachiavelli ma pochi (immagino) soldi per realizzarlo ed ha creato una nuova fonte di reddito. Questo è business. Fossi in lui, con pochi semplici aggiustamenti (con le sue conoscenze/competenze e visibilità del forum) sarebbe una passeggiata passare al gradino superiore e fare una paccata di soldi.

Morale della favola: se hai una passione/ un talento potresti pensare di investire pochi soldi per crearti un business che possa trasformarsi nella tua banca personale che generare liquidità da investire in immobili.

ndf

Scritto il 2 Marzo 2016 at 15:54

forse mi sono spiegato male, a coverciano ci vivo ma un eventuale investimento, solo in centro città.

Non ho capito dove metteresti la liquidità come persona fisica, grazie se vorrai rispondermi

Vedo invece nel “padrone di casa di questo sito” non tanto un fine di lucro quanto una grande passione in quello che fa, poi sicuramente non mancherà di mettere a frutto le sue capacità ma non in questo contesto.

apprendista

Scritto il 2 Marzo 2016 at 16:40

scusate come al solito sono un po duro ma cosa significa la frase scritta dal capitano su twitter:

Tutto pronto per la grande strambata… e relativo grafico eur/usd in fas3e discendente ?

Grazie a chi vorra’ aiutarmi capitano compreso

Saluti

minarsi

Scritto il 3 Marzo 2016 at 06:45

Ti scrivo due numeri :

Acquisto a 200

vendita + disponibilità attuale 150

Mutuo circa 60

dipendente poco piu di 2 mensile

questi sono numeri che fanno capire di cio che parlo

lorepi

Scritto il 3 Marzo 2016 at 08:27

minarsi@finanza,

Se hai come unica fonte di reddito lo stipendio (mi pare di aver capito così da quello che scrivi) non posso fare a meno di dirti che, secondo me, dovresti prendere in considerazione una terza opzione. La casa, DI PROPRIETA’, potrebbe essere il tuo peggior investimento.

A) i valori che vedi oggi sono secondo la nostra view il classico rimbalzo del gatto morto; il peggio arriverà entro i prossimi 5 anni. Molto probabilmente la tua casa, come altre, sarà l’ obiettivo delle nostre Società entro 10 anni….all’ asta.

B) nessuno (anche se il sistema è stato creato per fartelo credere) ti garantisce che il tuo lavoro continuerà

C) come hai visto (dici di avere problemi di spazio) gli eventi della vita sono in continua evoluzione: una casa di proprietà difficilmente si adatta al mutare della tua vita

D) blocchi liquidità che potresti sfruttare il altro modo

Io ho 3 Società immobiliari e due Società di servizi con più di 50 immobili….e vivo in affitto.

Quando avevo 20 anni vivevo in 50mq, poi sono diventati 100, oggi sono 240…domani? I miei figli fanno la scuola internazionale e quindi, forse, tra pochi anni prenderò casa altrove.

Il sistema ti ha venduto IL SOGNO DELLA CASA DI PROPRIETA’….ma è il sistema che voleva questo. E’ il sistema che guadagna dai tuoi investimenti.

Guidi la macchina senza assicurazione? Ne dubito.

Allora rileggiti i punti 1, 2 e 3 e domandati: “Stò investendo con “l’ assicurazione”?”….io credo di no. E questo è pericoloso per il tuo futuro. Saluti.

ndf

Scritto il 3 Marzo 2016 at 12:53

apprendista@finanza,

Ho visto anche io il commento su twitter, se diamo alla parola il suo significato STRAMBARE vuol dire cambiamento di rotta, cioè l’euro che si apprezza nei confronti del dollaro. Questa dovrebbe essere una tendenza di breve periodo.

d

Scritto il 3 Marzo 2016 at 14:36

Scusa, ma mi permetto di aggiungere un particolare molto importante. Se acquisti un immobile, che sia in classe A o, al massimo, in B.

Tutti gli altri sono destinati a non valere quasi nulla (valore dell’area – costo della demolizione e smaltimento detriti).

Se appartamento in condominio verifica bene quanti sono i condomini, chi sono, quale età e prospettiva di lavoro hanno: se morosi nel pagamento delle spese condominiali infatti sarai tu costretto a pagare per loro.

d

Scritto il 3 Marzo 2016 at 14:36

Scusa, ma mi permetto di aggiungere un particolare molto importante. Se acquisti un immobile, che sia in classe A o, al massimo, in B.

Tutti gli altri sono destinati a non valere quasi nulla (valore dell’area – costo della demolizione e smaltimento detriti).

Se appartamento in condominio verifica bene quanti sono i condomini, chi sono, quale età e prospettiva di lavoro hanno: se morosi nel pagamento delle spese condominiali infatti sarai tu costretto a pagare per loro.

lorepi

Scritto il 3 Marzo 2016 at 15:17

d@finanza,

Ecco il lampo di genio delle 14:36. ma cosa dici? Classe A??? Classe B??? A non valere quasi nulla??? Ho il 98% di immobili in classe G e di questi 2500 mq nella zona più prestigiosa di Firenze che mi rendono € 20 al mq….ma che stai a dire???? E poi la storia dei condomini morosi o di fare la radiografia del loro futuro. Ti è venuto il dobbio che possano vendere e le tue valutazioni andrebbero a farsi friggere? Se non pagano l’ amministratore fa un bel decreto ingiutivo e manda la casa all’ asta. Sai quanti ce ne sono come me che comprano all’ asta? Ci vorrà tempo ma i soldi del condominio li riprendi.

Piuttosto, se l’ amico Fiorentino vuole fare un investimento deve si guardare i costi del condominio (oltre ad altre cose tipiche della due diligence), ma per FARE LUI IL PREZZO da proporre al venditore. Sarà lui a decidere a quanto, non chi vende, e soprattutto avrà modo di giustificare il perchè di quel prezzo.

Abbi pazienza ma queste cose non si possono proprio leggere. Se poi mi dici che uno vuole la casa per risparmiare energia allora facciamocela di legno e magari con la geotermia. Ma questa è un’ altra storia.

babycottero

Scritto il 3 Marzo 2016 at 18:00

Interpretazione mia (dopo aver risposta ad minchiam su Twitter)

Se Draghi deluderà lo farà non espandendo la politica monetaria a sufficienza.

Se espando la mia moneta si indebolisce, altrimenti il contrario.

L’Eur quindi (sempre se Draghi deluderà) si rafforzerà ed eventuali investimenti in valuta diversa verranno penalizzati.

Riguardo ai tassi….il criceto sta ancora facendo il puzzle..

Il dubbio che mi rimane è:

se deluderà il mercato non la prenderà bene…

Sarà questa l’ultima zampata dell’orso?

Perchè di mezza strambata si tratterebbe (non cambio la view da reddito fisso ad equity).

Salvo violentissima correzione che forzerebbe la mano (in realtà giustificherebbe è il termine giusto, perchè sarebbe una scusa creata ad arte) BOJ e FED a fare qualcosa di impressionante.

Alternativa questa ad una comoda e lenta mazzata fino a giugno (in quel cao, perô, il nostro indice che già fa schifino….dove arriverebbe!)

babycottero

Scritto il 3 Marzo 2016 at 18:22

Le possibilità però sono tante…..tassi troppo negativi massacrerebbero le banche (e il resto del mercato al seguito), altri strumenti ci sono senza toccare i tassi ma qua stiamo ragionando sull’assunto che la BCE deluderà quindi…niente.

Un mix di tutto senza soddisfare nessuno?

Troppe possibilità per la mia povera testa.

Capitanooooooooooooooo, basta stare di botte. Give us another hint, we have digital watches!!! Spiegata qua http://aviationhumor.net/atc-quotes/#

minarsi

Scritto il 3 Marzo 2016 at 20:38

lorepi,

Leggo con interesse i vostri ragionamenti… la scelta è e sarà sempre più difficile.

Convinto che ciò che dice il capitano sia una verità sacrosanta…. presto tutto crollerà e cambierà.

Parlerò e ragionerò ma non riesco avere certezze….

Andare in affitto mi restano soldi in tasca , ma la mia ignoranza non mi permette di gestirli ….

Oppure prestito con la banca rischiando , in caso di perdita del lavoro, di essere senza nulla in mano…

Oppure,,,,,troppe scelte, forse il vero problema e la coscienza che il capitano ha “svegliato” in me ed ora è , paradossalmente, piu difficle

Grazie a tutti!

capitan_harlok

Scritto il 3 Marzo 2016 at 22:11

ilribassista@finanza:

Il mio nick ce l’ho dal 2000; non vedo motivo di cambiarlo.

Mi piace e non ha nulla a che vedere con quello che potrà fare in futuro il mercato; mi dispiace che ti abbia tratto in inganno…. e questo non significa che penso che il mercato possa salire … l’obiettivo di lungo periodo, che vedo io, l’ho già scritto.

buona giornata

Federico

capitan_harlok@finanzaonline,

Ma non eri tu che dicevi che avremmo rivisto il nostro listino prima raggiungere i 12000 e poi toccare i 9000 come come punto piu basso ??

d

Scritto il 3 Marzo 2016 at 22:28

Comprendo l’ansia, ma conviene stare calmi. Certamente non si può pretendere che nel centro di Firenze palazzi in bugnato rustico siano in classe A, ma non pensavo certo ad esempi del genere. Se è per questo anche il Colosseo e la Torre di Pisa sono pieni di spifferi…

A parte gli scherzi, la normalità è fatta di condomini nelle zone ordinarie delle città italiane ed avere una classe G conduce ad un apprezzamento nei termini già indicati, con buona pace di te e di tutti…

Per quanto riguarda l’asta dei beni dei morosi, tra poco neppure ci sarà più quella, dal momento che (ovviamente quando il creditore è una banca) il bene verrà attribuito direttamente in proprietà al creditore.

Ma ti è venuto in mente che gli appartamenti possono rimanere invenduti anche per lungo tempo? chi paga le spese nel frattempo?

ilribassista

Scritto il 3 Marzo 2016 at 22:38

Io nel 2007 ho scritto 8.000 come target finale del movimento correttivo e da allora non ho più avuto elementi che mi abbiano determinato un cambio di visione. Allora dissi entro il 2018; ad oggi non ho elementi che mi facciano modificare prezzo è tempo. Il grafico che disegnai allora devo averlo ancora sul computer e se non ricordo male avevo azzeccato anche il ritorno a 24.000 ma erano errati i periodi; mi sembra di ricordare di aver disegnato tre anni di rialzo e non i cinque che in realtà ci sono stati. Questo sono sicuro di averlo sbagliato.

Se sbaglierò il target finale lo scoprirò solamente entro due anni

capitan_harlok@finanzaonline: Ma non eri tu che dicevi che avremmo rivisto il nostro listino prima raggiungere i 12000 e poi toccare i 9000 come come punto piu basso ??

ilribassista

Scritto il 3 Marzo 2016 at 22:42

lorepi:

d@finanza,

Ecco il lampo di genio delle 14:36. ma cosa dici? Classe A??? Classe B??? A non valere quasi nulla??? Ho il 98% di immobili in classe G e di questi 2500 mq nella zona più prestigiosa di Firenze che mi rendono € 20 al mq….ma che stai a dire???? E poi la storia dei condomini morosi o di fare la radiografia del loro futuro. Ti è venuto il dobbio che possano vendere e le tue valutazioni andrebbero a farsi friggere? Se non pagano l’ amministratore fa un bel decreto ingiutivo e manda la casa all’ asta. Sai quanti ce ne sono come me che comprano all’ asta? Ci vorrà tempo ma i soldi del condominio li riprendi.

Piuttosto, se l’ amico Fiorentino vuole fare un investimento deve si guardare i costi del condominio (oltre ad altre cose tipiche della due diligence), ma per FARE LUI IL PREZZO da proporre al venditore. Sarà lui a decidere a quanto, non chi vende, e soprattutto avrà modo di giustificare il perchè di quel prezzo.

Abbi pazienza ma queste cose non si possono proprio leggere. Se poi mi dici che uno vuole la casa per risparmiare energia allora facciamocela di legno e magari con la geotermia. Ma questa è un’ altra storia.

Gli affitti ti rendono 20 euro al metro … presumo al mese. .. quindi 240 euro all’anno.

Ciò significa che in questo momento a Firenze gli affitti sono più alti che affitto Milano.

Per Milano ovviamente escludo le vie della moda che hanno un prezzo che prescinde dalle normali valutazioni.

Non credevo che affitto Firenze i prezzi avessero tenuto così bene.

Ogni giorno si impara sempre qualcosa di nuovo …

Buona a serata

kry

Scritto il 4 Marzo 2016 at 00:53

1) Per quanto riguarda l’asta dei beni dei morosi, tra poco neppure ci sarà più quella, dal momento che (ovviamente quando il creditore è una banca) il bene verrà attribuito direttamente in proprietà al creditore.

2) Ma ti è venuto in mente che gli appartamenti possono rimanere invenduti anche per lungo tempo? chi paga le spese nel frattempo?

1) Visto che al peggio non c’è limite meglio così , almeno certe razze d’avvoltoi e iene entreranno a far parte dello zoo dei comuni mortali.

2) Risposta facile quanto banale. Le spese le pagheranno gli ex affituari di Lorepi che andranno ad abitarci.

stanziale

Scritto il 4 Marzo 2016 at 07:00

Fantascienza….giro per Prato centro e/o Firenze e vedo dappertutto saracinesche -quelle a maglie larghe- abbassate con sudicio e cartacce dentro che saranno cosi’ da 10-15 anni….addirittura anche nella prestigiosissima banchi di sopra, in Siena, ci sono negozi chiusi…lorepi e’ simpatico ma un po’ le spara.

ilribassista

Scritto il 4 Marzo 2016 at 07:58

A Milano via meravigli è praticamente abbandonata da anni; dove inizia via meravigli c’è via dante dove i prezzi degli affitti sono in continuo aumento da 15 anni.

Dipende da dove si trovano le tue proprietà.

La mia famiglia aveva un terreno che si è salutato del 30% in 20 anni. Chi era distante da noi circa 500 metri ha decuplicato il valore … qui è intervenuta la politica con un cambio di piano regolatore … e noi non siamo stati particolarmente fortunati.

Non si può giudicare con certezza ciò che non si conosce

aorlansky60

Scritto il 4 Marzo 2016 at 08:13

Un mesetto fà circa, precisamente 8 FEB, ho acquistato ENI a 12,10 – beato chi individuò al meglio il ribasso del momento, comprandole a 11,00 solo qualche giorno dopo…

ricordo che ne parlammo proprio qui e ricordo che ci fu chi espresse forti perplessità su quel titolo acquistato a 12,00…

ieri hanno chiuso a 13,63… nemmeno un mese dopo… nonostante tutti i timori sull’andamento del petrolio…

ovviamente le ho già rivendute qualche giorno prima di ieri guadagnanodoci comunque niente male… lo stesso con GENERALI…

…e lo stesso avrei potuto realizzare con molti altri titoli del nostro MIB, specialmente bancari (la più spettacolare : CARIGE, che in poco più di 2 sett [2 settimane!!!] è andata su del 43%!!!);

quando qualche giorno fà rispondendo a Signor Pomata (che si lamentava che i mercati non sono più come una volta, ed ha ragione da vendere nel dire questo, perchè stiamo rasentando l’assurdo) intendevo proprio questo per adattabilità;

in momenti come questi, i mercati offrono opportunità incredibili (short, short, short!), per chi se la sente di applicare la vecchia regola aurea, di entrare quando tutti fuggono (è accaduto lungo tutto il mese di GEN 2016 toccando il picco la seconda sett di FEB, per poi avviare una nuova fase di risalita).

lorepi

Scritto il 4 Marzo 2016 at 08:18

stanziale@finanza,

Facciamo così: io ti produco (dammi una mail) copia dell ‘ ultimo contratto di locazione rigistrato ieri per un immobile affitatto a decorerre dal 1 Marzo 2016 al Pian dei Giullari (quella è la zona) di 56 mq netti con tanto di paintina e dati catastali. € al mq netto 19,60 al mese che corrispondono a 13200 e all’ anno. Ci stai e poi vediamo. Come si dice: quando un uomo con i numeri incontra un uomo con le parole, l’ uomo con le parole fa la figura del……

ndf

Scritto il 4 Marzo 2016 at 08:44

€20 al mq a Firenze zona pian dei giullari è assolutamente possibile. E’ una nicchia immobiliare di Firenze dove un appartamento di 56 mq ben messo potrebbe valere circa 6/7000 € al mq. In belle Zone ma non così di pregio il valore della locazione è quasi dimezzato

kry

Scritto il 4 Marzo 2016 at 09:33

lorepi:

ilribassista@finanza,stanziale@finanza,

Facciamo così: io ti produco (dammi una mail) copia dell ‘ ultimo contratto di locazione rigistrato ieri per un immobile affitatto a decorerre dal 1 Marzo 2016 al Pian dei Giullari (quella è la zona) di 56 mq netti con tanto di paintina e dati catastali. € al mq netto 19,60 al mese che corrispondono a 13200 e all’ anno. Ci stai e poi vediamo. Come si dice: quando un uomo con i numeri incontra un uomo con le parole, l’ uomo con le parole fa la figura del……

Da 20 siamo passati a 19,60 ossia -2% questi sono i numeri ed a proposito di parole … ???

ndf

Scritto il 4 Marzo 2016 at 15:10

“Cogli la rosa quando è il momento,

ché il tempo lo sai che vola…

e lo stesso fiore che oggi sboccia

domani appassirà.”

ilribassista

Scritto il 4 Marzo 2016 at 19:13

capitan_harlok@finanzaonline,

Harlok è completamente fuori tema … se vai al minuto 5 e 22 secondi vedi il ribassista …

e non ha a che vedere con il mercato!

Buona serata

https://www.youtube.com/watch?v=lZQJetZyckM&list=PLUCndH48qh6qA9n5koL8xmo26EhVfRae_

ilribassista

Scritto il 4 Marzo 2016 at 19:17

perdonami ma non capisco il motivo per cui tu mi abbai menzionato.

Ho preso atto che a Firenze i prezzi di affitto hanno tenuto meglio che a Milano.

Non mi interessa ricevere i tuoi documenti perchè non ho alcun motivo per mettere in dubbio le tue parole.

Buona serata

stanziale

Scritto il 4 Marzo 2016 at 19:54

L’ho gia’ scritto, sei simpatico, con questo modo di fare da…what’s american boy https://www.youtube.com/watch?v=50KhndC5DPk

sei mica di Pontassieve per caso?

Comunque per esaminare la tua posizione, non mi devi mandare il contratto di affitto, di uno probabilmente venuto con giacca e cravatta per affittare-e bisogna vedere se poi paga- un appartamento che costa -non so’ quanto ma non poco- di imu, tasi nonche eventuale mutuo e quant’altro. Mi occorrerebbe: 1. bilancio della ditta immobiliare ultimi 3 esercizi, con situazione contabile-attivo-passivo-costi-ricavi provvisorio 2015. 2. situazione degli immobili affittati. quelli che sono in regola con gli affitti, gli arretrati dei morosi, come stanno le pendenze di sfratto per morosita’ al tribunale di firenze, notoriamente lento ; situazione eventuale con equitalia, piano di pagamento delle eventuali pendenze a seguito di (ingiusto) accertamento; questo per quanto di competenza, da parte anche del tuo avvocato. Con siffatta documentazione, cioe’ partendo dagli oneri finanziari in essere e calcolando-soprattutto se resta il tuo concittadino-un congruo aumento delle tasse sulla casa, diminuzione degli stipendi e quindi aumento morosita’ sugli affitti,ecc., posso preparare un budget previsionale anche di 3-5 anni e calcolare quando la tua azienda -oibo’- soccombera’ (data anche la forte diminuzione dei prezzi previsti anche a causa dei nuovi mutui subito escutibili da parte del sistema bancario straniero(mi porto un po’ avanti..)e del prestito vitalizio ipotecario. Non ti fidare del tuo commercialista, puo’ omettere la triste verita’, dato che e’ pagato….io invece posso fare una disamina gratis della tua posizione. la mia mail -se l’ha sempre- ce l’ha Andrea. Coraggio, l’importante e’ la salute. Ciao-il vecchio Stanziale.

ilribassista

Scritto il 4 Marzo 2016 at 20:19

staziale ma cosa ti sei fumato?

stanziale@finanza: escutibili da parte

signor pomata

Scritto il 4 Marzo 2016 at 21:19

Eccomi aorla.

Invece a me che sono previdente ho comprato il martedi che fece – 5 e il giorno dopo fece + 5.

Il giovedi rifece – 5 rompendo gli stop e poi il venerdi mi è ripartita a razzo la mattina presto.

Con mia moglie ridendo ho detto che il giovedi erano passati i ladri.

Sarà la centesima volta che mi fregano in questo modo e oramai mi è chiaro che è il loro modo di operare per levarsi dalle palle i piccoli ma io lo stop lo devo mettere per protezione perche la storia deve pur insegnare qualcosa.

In pratica ero entrato sul canale 15750-16200 e il target era il canale sopra cioè 18300-19300 , di mancati guadagni almeno un 1000 euro…almeno.

E se ricordi bene la discussione con andrea che ne scaturi i giorni seguenti furono proprio sul quello strano messaggio di andrea che diceva che i prezzi non erano buoni perche i prezzi buoni sarebbero venuti nel 2021.

A dire il vero di acchitto pensai che il messaggio non fosse suo tanto era strano ma poi venne la conferma da lui stesso.

Comunque mi son rotto i coglioni di seguire i mercati, in sintesi non hanno un senso logico è solo una agenzia di scommesse ma più in grande dove chi gestisce il gioco gioca anche lui e i gestori del gioco si contrastano tra loro e nel mentre fottono chi gioca anche perche loro vedono la tua posizione ma tu la loro difficilmente la vedi.

Diciamo un gioco in cui tu hai le carte scoperte e loro decidono che carta esce.

Serve informazioni e fortuna e io non dispongo di nulla di questo quindi ho scelto di investire solo su obbligazioni ma anche li oramai è diventata una barzelletta.

Ma è un falso problema perche con mia moglie che lavora a gratis in clinica privata e io con azienda che è in piena crisi non avrò problemi di investimento in futuro.

stanziale

Scritto il 4 Marzo 2016 at 21:27

Purtroppo non mi sono fumato nulla…Con la nuova legge, uno compra un immobile di 300000 euro, fa un mutuo di 80000, perde il lavoro, la banca lo puo’ vendere a 80000, e lo vende subito a quel prezzo, naturalmente. Lo vende a qualche fondo amico (sempre loro). Non e’ un furto? questo e’ solo uno degli aspetti aberranti della legge. intanto che cio’ si avveri si stanno facendo le leggi-sulle cooperative e popolari per metterle sul mercato. e chi ha i quattrini per comprarle- con poco- se non i fondi e banche straniere?

kry

Scritto il 4 Marzo 2016 at 21:33

Non ti rispondo nemmeno….

Hai ragione , hai trovato quello dei numeri e sei rimasto senza parole.

stanziale

Scritto il 4 Marzo 2016 at 21:35

…naturalmente la diffidenza verso la stipula di un mutuo portera’ ad un abbassamento ulteriore dei prezzi, si paghera’ in contanti nessuno si fidera’ delle banche, da cui la diminuzione ulteriore dei prezzi minuvalenze ed altri fallimenti, quindi altre tasse diminuzione dei salari ecc.ecc. praticamente immobili valore zero, sara’ solo un esoso debito. Chi ha la sovranita’ ride di quanto siamo imbecilli.

lorepi

Scritto il 4 Marzo 2016 at 21:55

stanziale@finanza,

Tranquillo: non sono di Pontassieve e ho un ottimo Ragioniere-Commercialista (…non un semplice Commercialista a cui portare le fatture…penso ci siamo capiti in che senso). Tutti pagano e le banche ci vogliono un gran bene. C’è solo una cosa che non va….PER NIENTE!

Roma 3 – Fiorentina 1

Ora comunque mi fermo. Capisco che Andrea ha messo in evidenza questo post sul suo blog….ma è un blog di finanza, e mi stò venendo a noia da solo.

Buon fine

PS….basta non comprare la casa di proprietà! Così nessuno te la porta via…

Oppure fai come facciamo noi imprenditori: impara a far pagare il tuo debito a qualcun altro tramite l’ affitto…così la casa diventa un attivo e non un passivo che ti toglie soldi dalle taschine.

Anche perchè comprare oggi casa a 300.000€ quando tra 5 anni la stessa casa la potrai comprare dalla banca a 80.000€ non è che sia il migliore degli affari.

Questione di punti di vista.

signor pomata

Scritto il 4 Marzo 2016 at 22:17

Andrea stavo vedendo i grafici e mi è apparsa una cifra:18470

Credi che sia il prezzo giusto o questo giro fanno un 50% ………di sconto.

stanziale

Scritto il 4 Marzo 2016 at 22:59

Naturalmente, lorepi. Non e’ il migliore degli affari la deflazione, neanche per le immobiliari, vien via! Poi senz’altro te la cavi meglio, mettendo come societa’ nel conto economico i costi, non lo metto in dubbio, a parte gli scherzi. ‘Notte .

veleno50

Scritto il 5 Marzo 2016 at 12:10

signor pomata@finanzaonline,

Se ho capito bene come Aorlansky fai trading a breve, vale a dire cerchi minimi e vorresti vendere velocemente con un buona performance. Poi fai una disamina di chi gestisce il mercato definendoli manipolatori.All’amico Aorlansky è andata bene, non ho capito se hai guadagnato in definitiva oppure il contrario.Ho una manata di titoli del nostro listino assic,banc,energ,lusso,ecc,li avevo in carico ad un prezzo normale non ai massimi poi la fortuna del crollo di gennaio e inizio febbraio ho tagliato due volte i titoli addirittura una parte sui minimi.Sono sopra di un 3% quindi sono in guadagno ,non vendo per il semplice fatto che ho comprato convinto di avere preso un prodotto ottimo che nel tempo darà grandi soddisfazioni.Un signore che si fa chiamare il contrario di rialzista mi ha definito in malo modo(16/02/2016)perchè la mia strategia è ridicola lui è un idiota olimpionico.Con il bail in in vigore c’è stato parecchio panico per chi ha somme considerevoli sui conti,quindi per farla breve meglio obbligazioni statali che non rendono ?oppure una buona percentuale in azioni con largo flottante e buon dividendo?Come alternativa può sempre aprire tanti conti correnti che non rendono.ciao

silvio66

Scritto il 5 Marzo 2016 at 12:49

Ciao Pomata,

è nell ordine delle cose che ti freghino sempre. Vuoi fare trading a breve su singolo indice di singola piazza tra le più instabili e volatili.

Sulle case italiane purtroppo convengo con la maggioranza. Forse il mantra che chi vende oggi svende si rivelerà infondato.

Rimpiango i tempi di quando su iceberg parlavamo dei pericoli derivanti dalla possibile applicazione delle più folli teorie neoliberiste con la speranza che non si avverassero mai. La cosa positiva è che è caduto il velo dell ipocrisia ed oggi chi ci governa ci dice sfacciatamente che quello che conta è salvare le banche, concetto che solo Vent anni fa i politici non si azzardavano nemmeno a pronunciare. Vent anni fa se cancellavi l articolo diciotto ti sparavano nella pubblica via. Oggi ti fanno presidente del consiglio e senatore a vita nell indifferenza generale. Hanno pure un mucchio di sostenitori che fanno il tifo.

ilribassista

Scritto il 5 Marzo 2016 at 13:50

Caro cafone ed ignorante nessuno mi chiama rbassista; sono io che ho deciso quel nome per firmare gli articoli che scrivevo 15 anni fa.

Non ti commento nemmeno più.

Io ho commentato una strategia.

Confermo che, a mio avviso, sei una persona pericolosa per gli altri e la prova è nei tuoi scritti.

veleno50@finanza,

veleno50

Scritto il 5 Marzo 2016 at 16:13

Menti sapendo di mentire ,mai dato un suggerimento.Solo parole di massima cautela quando si investe in azioni.Se poi per te dire che uno acquista ottimi prodotti a largo flottante etc è pericoloso sai dove devi andare a fan c….Poi se leggi bene tra le righe di questo blog non mi pare che non vengano dispensati suggerimenti velati.Mai chiesta una replica ai miei miseri, elementari,commenti ,per finire sei tu che hai offeso una persona senza conoscerla dandogli dell’ignorante e pericolo coinvolgendo il bravo charlie brown in un commento.et capi

capitan_harlok

Scritto il 6 Marzo 2016 at 10:43

stanziale@finanza:

…naturalmente la diffidenza verso la stipula di un mutuo portera’ ad un abbassamento ulteriore dei prezzi, si paghera’ in contanti nessuno si fidera’ delle banche, da cui la diminuzione ulteriore dei prezzi minuvalenze ed altri fallimenti, quindi altre tasse diminuzione dei salari ecc.ecc. praticamente immobili valore zero, sara’ solo un esoso debito. Chi ha la sovranita’ ride di quanto siamo imbecilli.TI DO PERFETTAMENTE RAGIONE , ma mi spieghi il perche il valore degli immobili prima dell’ingresso nell’euro avevano un valore in lire ipotiziamo 100 milioni dopo 6-7 mesi dall’ingresso nell’euro si sono magicamente rivalutati a 80/100 mila euro eppure stipendi e quant’altro non hanno subito un aumento di questo genere , ciò mi fa pensare che ce stata una manipolazione del mercato del tutto SCORRETTA o sbaglio ?????

stanziale@finanza:

…naturalmente la diffidenza verso la stipula di un mutuo portera’ ad un abbassamento ulteriore dei prezzi, si paghera’ in contanti nessuno si fidera’ delle banche, da cui la diminuzione ulteriore dei prezzi minuvalenze ed altri fallimenti, quindi altre tasse diminuzione dei salari ecc.ecc. praticamente immobili valore zero, sara’ solo un esoso debito. Chi ha la sovranita’ ride di quanto siamo imbecilli.

signor pomata

Scritto il 6 Marzo 2016 at 11:30

Ma se hai letto quello che ho scritto capirai che la prendo sempre in maniera ironica perche capisco che è nà bisca, sono altri che non lo hanno capito.

Ho fatto ultimo anno 3- 4 operazioni e in quella in cui ho perso 80-100 euro tra tutti i costi l” ho fatta perche si era arrivati a una soglia critica e ci stava provare ma anche difendersi.

Mi hanno fregato ?

Ma che vuoi rubare a casa di ladri?

Io ho scritto quello che mi è successo e perche l” ho fatto.

Magari altri …………

Ciao vado da mia suocera, santa donna.

signor pomata

Scritto il 6 Marzo 2016 at 11:37

I parlo di me e ho scritto che lo faccio sporadicamente e mettendo sempre lo stop alle perdite.

Preferisco le obbligazioni ma oramai anche in quel campo i ladri sono arrivati da tempo e quindi il valore è aleatorio quando possono fare tutto e il contrario di tutto.

Riguardo al mediare , se posso visto che siamo in casa altrui ti direi che è una cagata….punto.

Ho amici che hanno perso ingenti somme con unicredit e banca etruria …mediando.

La storia del mediare dipende da dove inizia e sopra tutto se sei a conoscenza con sicurezza che quello che medi, ossia la società che medi, non mente su bilanci e altro.

Quindi ne io ne te possiamo avere questa certezza quindi mediare è una cagata, ti va bene perche è una scommessa al 50% ma se ti imbatti in una unicredit anche te e medi da 5 euro??Visto che valeva 7?

Tre settimane fa valeva 27 centesimi…..vedi te.

stanziale

Scritto il 6 Marzo 2016 at 19:19

“ma mi spieghi il perche il valore degli immobili prima dell’ingresso nell’euro avevano un valore in lire ipotiziamo 100 milioni dopo 6-7 mesi dall’ingresso nell’euro si sono magicamente rivalutati a 80/100 mila euro eppure stipendi e quant’altro non hanno subito un aumento di questo genere , ciò mi fa pensare che ce stata una manipolazione del mercato del tutto SCORRETTA o sbaglio ????”…

Nei primi anni dell’euro c’e’ stata un po’ di bolla immobiliare anche da noi, durata fino al 2005-2007….sono stati gli anni in cui la Germania, che prima dell’euro era in crisi, si stava riorganizzando (legge hartz) e quindi non rompeva ancora le palle agli altri come e’ loro intrinseca natura…la bolla immobiliare favorita chiaramente dai tassi bassi dell’euro che hanno tratto in inganno spingendo la gente ad indebitarsi, soprattutto in Spagna, Grecia, portogallo ed un po’ anche noi che eravamo pero’ molto piu’ forti degli altri stati del sud come industria e risparmio privato…ma ce la potevamo fare ugualmente benissimo, se solo il popolo avesse capito che non c’era nessun bisogno di fare i compiti a casa, come invece ci hanno imposto dal 2011…e quindi ci hanno messo in crisi con il calo dei salari conseguente alla austerity…

stanziale

Scritto il 6 Marzo 2016 at 19:25

http://www.ilcittadinoonline.it/news-dal-mondo/7-o-18-rate-adusbef-e-federconsumatori-chiedono-il-ritiro-del-decreto/

Lannutti comunque sembra diventato un acceso anti euro, menomale era l’ora.

d

Scritto il 6 Marzo 2016 at 22:21

Sta diventando mainstream

http://www.ilsole24ore.com/art/mondo/2016-03-06/allarme-bri-vacilla-fiducia-mercati-banche-centrali-segnali-tempesta-125617.shtml?uuid=ACGDypiC

significa che qualche cosa di grosso sta arrivando…

kry

Scritto il 6 Marzo 2016 at 22:54

No sono solo passati da qui e copiare

john_ludd

Scritto il 3 marzo 2016 at 12:24

Anche se sono in buona… molta più forza nelle dichiarazioni di persone più serie e meno compromesse e che negli scorsi anni, mentre il signor King assecondava i desideri dei suoi padroni, si sono espressi apertamente, sebbene tra addetti ai lavori, come per esempio Claudio Borio della BIS e in parte la BIS stessa, fatto questo che dovrebbe se non altro incuriosire l’analista: perché la banca delle banca centrali (che poi non è una definizione corretta ma va di moda) è così critica da molti anni verso l’operato della finanza e della banche centrali anglosassoni ?

d

Scritto il 7 Marzo 2016 at 06:27

Se è per questo il Capitano ha più volte citato Borio…

la cosa rimarchevole è che ne parla il Sole24ore che di solito mette la sordina

kry@finanza,

aorlansky60

Scritto il 7 Marzo 2016 at 08:45

@ Signor Pomata & Veleno

“In pratica ero entrato sul canale 15750-16200…”

complimenti, ottimo timing!

come ha intuito il ns amico Veleno, il mio spirito da investitore non è quello da “cassettista” (tutt’altro)

io m’illumino quando l’indice prende una piega repentina all’ingiù (proprio come avvenuto sul ns MIB per tutto il mese di GEN e per la prima decade di FEB 2016) perchè è lì che ci sono grandi margini e opportunità di risalita, specie sul breve/medio periodo, l’unico problema di tale strategia è proprio quello di riuscire ad intuire il momento minimo o almeno andarci il più vicino possibile (*);

Anche questa volta è andata discretamente [bene] : in un periodo in cui il denaro vale ZERO e le obbl governative rendono ZERO, quello che ho realizzato in un mese (in un mese, non in un anno…) non ha prezzo, specialmente per uno come il sottoscritto che conosce bene le sue entrate fisse da lav dip.te…

Alcuni [o molti] mi potrebbero fare la morale dicendo che “fare soldi sul nulla” non è etico; io semplicemente seguo le regole del gioco, rischiando quello che nel mio budget ho deciso poter essere sacrificabile; e così facendo rendo felice anche lo Stato che mi ospita, visto che gli verso la tobin tax su ogni acquisto + il 26% di trattenute sull’eventuale capital gain…

(*) Per questo insisto nel dire che occorre adattabilità [se si è scelto di applicare la strategia short] se uno vuole affrontare i mercati attuali, Signor Pomata, perchè essi si sono trasformati esattamente come li descrivi “in sintesi non hanno un senso logico è solo una agenzia di scommesse…”

Poi ognuno agisce con la propria testa, è chiaro, secondo quanto uno intende rischiare, e in base all’esperienza che ha maturato nel tempo… ci vuole anche buona sorte, è vero, ma anche un pizzico di conoscenza occorre, alla fine.

ilribassista

Scritto il 7 Marzo 2016 at 11:55

Ciao Arloscky anche chi investe comprando titoli di Stato fa “soldi sul nulla”.

Quello che hai fatto tu è un investimento di breve periodo; l’importante è conoscerne il rischio (e le opportunità).

Io non mi permetterei mai di criticare chi investe in questo modo ma in questo sito non si parla mai (magari mi sbaglio io) di trading ma si affrontano discorsi economico/finanziari e di riduzione del rischio (con anche alcuni suggerimenti di investimento di lungo periodo).

Buona giornata e complimenti per il trade.

Federico

aorlansky60,

aorlansky60

Scritto il 8 Marzo 2016 at 15:20

certo che il mondo è davvero strano… i mercati finanziari attuali, voglio dire…

qualche giorno fà parlavo di ENI;

in questi giorni il prezzo del greggio è in risalita

(stamane una nota di Ag dava il wti a $ 40… a fine GEN2016 aveva toccato il min di $ 26);

ti aspetteresti che ENI e SAIPEM seguano il trend;

invece dai un occhiata al Mib odierno, per scoprire che tra le poche in discesa,

ci sono proprio le quotazioni delle due soc citate (la seconda in “lettera” selvaggia, peraltro)

bah… altro che esperienza e fondamentali, ormai ciò che occorre sembra essere tutt’altro…

Devi essere connesso per inviare un commento.

in questo scenario cosa ne pensate dell’ investimento in immobili da mettere a reddito in città con buona vocazione turistica tipo Firenze Roma o Venezia?

Mi permetto di chiedere un consiglio “operativo” perché la situazione sta diventando insostenibile e non vorrei finire con il cerino in mano.

Io non posso e non intendo uscire dalla Italia, al di la della consapevolezza che Andrea ci infonde, bisogna pur sempre tirare a campare!