in caricamento ...

CAN ITALY AND SPAIN SURVIVE RATES OF 6/7 % ?

Scritto il 3 Agosto 2012 alle 07:21 da

Vi lascio in compagnia dell’ennesima dimostrazione di come in molti oggi stanno continuano a ciurlare nel manico del panico, analisti o economisti da sottosviluppo puro, che giocano con l’ignoranza della gente comune.

Chissà perchè sono il primo ed unico in Italia ha condividere con i lettori, prima attraverso Twitter e ora sul web, l’uscita di questa analisi ignorata da tutti, chissà…!

La leggenda metropolitana che circola sui mercati ad hoc per polli e oche giulive è che tassi intorno al 6 / 7 % sono insostenibili con il famigerato punto di non ritorno incluso. Questa analisi invece dimostra tutt’altro. Ciò ovviamente non cancella l’urgenza di ridurre in maniera consistente questa sensibile anomalia.

Tra la categorie dei polli e delle oche giulive mettetevi pure un buon numero di gestori ed analisti che amministrano fondi leggendo i gossip finanziari e che corrono dietro al primo rating che si muove.

Ve lo riporto come madre natura crea, in lingua inglese, un’analisi di Daniel Gross, non uno qualunque ma il direttore del Centre for European Policy Studies (CEPS) nella quale troverete molte delle dinamiche e realtà condivise insieme in questi mesi e giorni.

Leggete bene tra le righe perchè vi troverete un argomento che abbiamo appena trattato…

(…) At present already less than 40 % all Italian public debt is held by foreigners. If the proportion of new debt bought by domestic savers could be increased to about 80% over time, most public debt would migrate back to the country. Since Italian households dispose of very large foreign assets, they should be able to refinance the roll-over of their government by just selling their foreign bonds (which now yield close to nothing). In other words, this could happen even without any need for additional household savings.

Experience has shown the importance of a domestic investor base in times of crisis. During the 1990s, the interest burden for the Italian government was almost twice as high as it is today (11% of GDP then, compared to 5.5-6% of GDP today). But this was sustainable because most of the debt was held by residents (the famous ‘BOT people’).

Existing foreign assets should thus be sufficient to finance the rollover of Italian government debt for quite some time.

L’esperienza ha dimostrato l’importanza di avere una buona base di investitori domestici in tempi di crisi. Durante gli anni ’90, l’onere interesse per il governo italiano era quasi il doppio di quanto è oggi ovvero l’ 11 % del PIL rispetto al 5,5 /6 % odierno.

Ma questo era sostenibile perché la maggior parte del debito era detenuto da residenti il leggendari BOT PEOPLE…

Oggi il debito italiano aggregato in mano a stranieri è pari a solo il 25% del Pil, contro il 90% degli altri periferici.

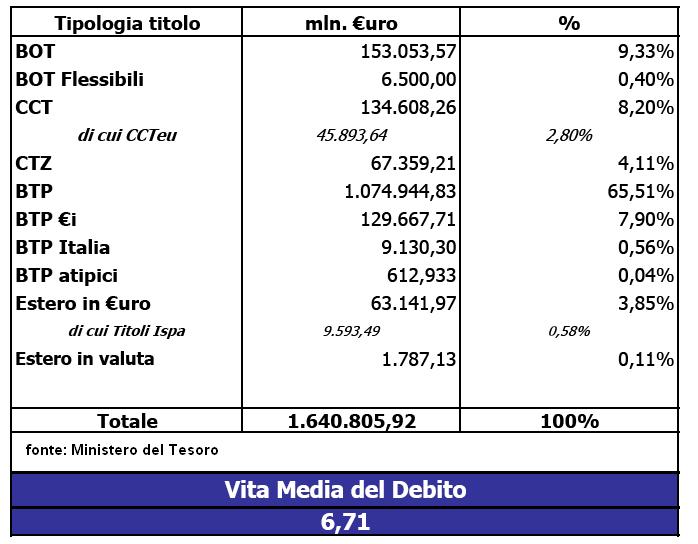

Inoltre a maggio solo 510 miliardi di nostri titoli erano in mano a non residenti una percentuale intorno al 31 % in quanto il riferimento va fatto non sull’intero debito pubblico ma sulle emissioni di titoli che a giugno di quest’anno erano complessivamente secondo fonti del Tesoro di 1.640 miliardi.

CEPS:CAN ITALY AND SPAIN SURVIVE RATES OF 6/7 % ?

Buona Consapevolezza!

8 commenti Commenta

icebergfinanza

Scritto il 3 Agosto 2012 at 07:51

Sintesi perfetta Kry impariamo a difenderci soprattutto dalla disinformazione! Inoltre in questi giorni mi sto rendendo sempre piu conto che questo e’ un paese di puttane dall’esterofilia strisciante soprattutto tra quelli che si arrogano attraverso il loro liberismo di facciata il diritto di imporci il loro fallimento assoluto. Non dimentico l’esperienza di William Wallace …e questo e’ un paese dove il rischio di fare quella fine e’ a sua volta assoluto…

ilcuculo

Scritto il 3 Agosto 2012 at 09:03

Personalmente posso dire che sono almeno due e mezzo che insisto sul fatto che se gli italiani si riacquistao il loro debito pubblico il problema del costo di rifinanziamento diventa, tutto sommato una partita di giro interna.

C’è però un problema. I Titoli di stato ad alto rendimento sono una buona opportunità per gli italiani, e possono continuare ad esserlo tuttavia solo una parte degli italiani , i più benestanti, può partecipare a questa opportunità, quindi se per aaattrrre gli investitori italiani a riacquistare il debito Italiano occorre pagare un buon premio , di fatto si va ancora a trasferire ricchezza dai meno abbienti, che non acquistano Titoli ma pagano le tasse ed i più ricchi che possono acquistare titoli e ho qualche dubbio sulla loro ottima fedeltà fiscale.

E’ comunque meglo così che trasferire ricchezza netta dall’Italia ad altri paesi ma poi , internamente, qualche correttivo dobbiamo metterlo.

Direi che il miglior correttivo sarebbe ridurre la tassazione irpef sulle aliquote marginali più basse per lavoratori dipendenti e pensionati ed inserire più prodotti di prima necessità nell’aliquota IVA al 4%

bergasim

Scritto il 3 Agosto 2012 at 09:27

Tutto vero, ma l’italia oggi non è quellla di monti,

Monti non rappresenta gli italiani, ma al contrario sta cercando ( appoggiato dai parassiti politici) di farci diventare una colonia e solo questione di tempo e le ricette che mamma ( matrigna) europa e papa fmi ci propineranno saranno sempre più verso l’austerity ( daltronde è quello che ha ribadito il venduto draghi, bisogna proseguire verso il risanamento/depressione delle economie più deboli) e nulla avranno a che fare con la crescita.

Oggi con monti e l’attuale classe politica, non vedo soluzioni molto positive.

Purtroppo oggi in italia manca un rinnovamento genarazionale nella politica, del quale ci sarebbe urgente bisogno, il problema che gli italiani ancora non l’hanno capito, ancora divisi in sinistra,destra e centro.

Si non hanno capito che come al tempo di mani pulite i partiti rubano tutti equamente, ma oggi per l’italiano medio il partito forse è come una squadra di calcio per cui tifare.

ilcuculo

Scritto il 3 Agosto 2012 at 10:08

Inoltre ls situazione del costo di rifinanziamento del debito italiano non è peggiorata come lo Spread sembra indicare, ovvero i tassi italiani non sono peggiorati di oltre 100bp visto che il tasso di interesse pagato dai bund è nel frattempo sceso di quai 80 bp.

gnutim

Scritto il 3 Agosto 2012 at 10:12

certo che se la bce ricominciasse a comprare i nostri titoli praticamente avremmo il debito al sicuro come in giappone!!! Una parte in bce, una parte in mano a italiani che di sicuro non li mollano a questi livelli di rendimento e il resto in mano alle banche che non hannointeresse a vendere se il prezzo sale, con il sistema mark to mark avrebbero bilanci stellari

kry

Scritto il 3 Agosto 2012 at 11:49

Ottimo pensiero. E’ da un paio di settimane che penso lo stesso riguardo ai bilanci delle banche e mi sembra impossibile che fino ad ora nessuno ne abbia parlato.

vito_t

Scritto il 3 Agosto 2012 at 16:49

L’esperienza ha dimostrato l’importanza di avere una buona base di investitori domestici in tempi di crisi. Durante gli anni ’90, l’onere interesse per il governo italiano era quasi il doppio di quanto è oggi ovvero l’ 11 % del PIL rispetto al 5,5 /6 % odierno.

Ma questo era sostenibile perché la maggior parte del debito era detenuto da residenti il leggendari BOT PEOPLE

Oggi forse sono un pò più critico, … ma negli anni 90 il debito era sostenibile all’11% perchè era nettamente inferiore all’attuale, ( Monti consigliere economico di Pomicino in quegli anni di boom dell’esplosione del debito ), … qualche anno dopo però proprio per l’accumulo di deficit e debito pagato con alti tassi toccò i massimi ( in rapporto al pil ) .. se non ricordo male … ( non so se nel 1992 o 1994 .. ).

Sui dati attuali invece sono d’accordissimo con te … hai perfettamente ragione ….

Devi essere connesso per inviare un commento.

L’esperienza ha dimostrato l’importanza di avere una buona base di investitori domestici in tempi di crisi. Durante gli anni ’90, l’onere interesse per il governo italiano era quasi il doppio di quanto è oggi ovvero l’ 11 % del PIL rispetto al 5,5 /6 % odierno.———– Ai giorni nostri questa esperienza sembra che valga solo per il Giappone. Qua e là si sta cominciando a leggere che l’Italia non potrà/riuscirà andare in default prima di due anni. Da oggi ad allora emergeranno problemi più seri dei nostri in altri stati. Noi cerchiamo di risolvere i nostri senza farci depredare,la miglior difesa è imparare a difenderci.