in caricamento ...

GRECIA: COME TANTE RANE IN PADELLA!

Scritto il 6 Marzo 2012 alle 09:02 da

E’ affascinante osservare come gli investitori passino dalla depressione all’euforia nello spazio di un istante, come il panico che ha sconvolto il nostro Paese sia già stato tutto dimenticato.

Come scrisse lo scorso anno John Mauldin nei momenti di quiete relativa quando veniva proiettato “Cinema Paradiso” … ” Gli investitori sono bravi ad assorbire informazioni di breve termine, ma hanno molto meno successo nell’assorbire le grandi tendenze strutturali e nelle comprensione di quando questi movimenti secolari si sono avverati. Forse gli investitori sono come le proverbiali rane nella padella, che non notano il lento e progressivo cambiamento che avviene intorno a loro “.

E di rane in padella vi posso assicurare ve ne sono molte anche in questi giorni, mentre l’olio della LTRO brucia lentamente a fuoco lento. Quando ad aprile delle scorso anno in una conferenza privata a Milano suggerii che dietro l’angolo si intravvedeva una sorta di “Shock Economy” e a maggio dello scrissi ” RED FLAG AT THE BEACH ” condividendo i rischi all’orizzonte la temperatura della frittura era già a buon punto, mentre il mondo aspettava il piatto prelibato della ripresa economica e soprattutto quello della fine della depressione immobiliare americana!

Ora che la festa è finita è tempo di tornare sulla riva del fiume ad osservare cosa accadrà nei prossimi mesi. E’ possibile che la liquidità “morfina” continui a fare il suo effetto, può correggere o proseguire ancora sino ad aprile ma oggi come dice il nostro Hussman è un periodo terribile per essere investiti.

“Importantly, the market is again characterized by an extreme

set of conditions that we’ve previously associated with a “ Who’s Who of Awful Times to Invest. ” The rare instances we’ve seen this syndrome historically are reviewed in that previous weekly comment. They include the 1972-73 and 1987 market peaks, and several instances since 1998. (…) Note that each of the separate instances in the 1999-2000 period were followed in short order by intermediate market declines of between 10-18%, and of course, ultimately by a plunge of more than 50% in 2000-2002. Likewise, the 2007 instance was followed in short order by a correction of nearly 10%, and a few months later by a plunge of more than 50% in 2007-2009.”

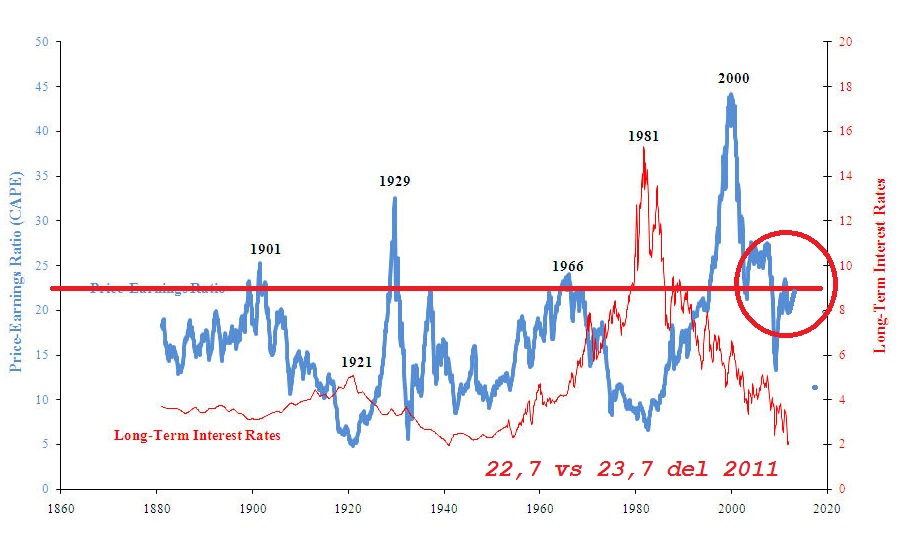

A questi valori inoltre anche un’altra nostra stella polare il CAPE SHILLER INDEX ovvero il rapporto tra il prezzo di un’azione e gli utili dell’azienda rivisitato da Robert sulla base degli effetti dell’inflazione e depurato degli eccessi del ciclo economico, crisi profonda o boom economico, segnala che siamo vicini ai livelli dai quali in Aprile dello scorso anno parti la caduta dei mercati americani.

Oggi siamo intorno a 22,7 punti lontani dal livello considerato accettabile da Shiller che corrisponde a 10, dal livello del Marzo del 2009 ovvero 13,3 e dalla media di lungo periodo ( dati che partono dal 1881 ) che si trova intorno a 16,4 punti!

Uomo avvisato mezzo salvato, poi può salire ancora ma più sale e più la discesa sarà veloce ed inesorabile!

La questione principale è solo rimandata, Europa e America hanno cercato di nascondere il fallimento del sistema finanziario occidentale iniettando ulteriore liquidità e morfina, ma il Giappone è li a dimostrare cosa accade quando si rimanda il momento della verità, ben 22 anni di stagnazione economica solo grazie al fatto che tutto intorno l’economia mondiale continuava la sua corsa.

Altre sfide attendono il nostro Paese, questa è solo l’ennesima quiete prima di un’altra tempesta! La festa potrebbe durare ancora qualche settimana o forse un paio di mesi o forse chissà, ma ora si dovrà tornare ad occuparsi di fondamentali della crescita recessiva americana e dalla recessione nascosta dalle elezioni politiche, dei pessimi fondamentali di Irlanda, Portogallo e Spagna, senza dimenticare le difficoltà del nostro Paese ma anche quella dei cosidetti paesi core come Germania e Francia.

In gennaio le vendite al dettaglio in Germania sono scese del 1,6 % contro una previsione di aumento del 0,3 %, una dimostrazione di salute non indifferente per la Crande Gemania con il suo tasso di disoccupazione ai minimi storici della fantasia.

Se poi facciamo finta di non vedere quello che accade in Spagna con deficit di bilancio ben superiori alle attese e 8,5 % contro il 6 atteso lo scorso anno e l’innalzamento di quello del 2012 dal 4,4 a quasi il 6 % e che Portogallo e Irlanda restano sullo sfondo hai voglia di parlare dell’Italia.

(…) nel 2011 il Prodotto interno lordo dell’ Italia è aumentato solo dello 0,4%. Con un crollo rispetto al più 1,8% registrato nel 2010, e una corposa riduzione rispetto allo 0,6% previsto dal governo. Un ritmo lento che, in termini di volume, lascia il nostro Pil ancora al di sotto dei livelli di prima della crisi. Vanno meglio le cose, invece, per il rapporto tra deficit e prodotto interno lordo. Nel 2011 si è fermato al 3,9%, in calo rispetto al 4,6% dell’ anno precedente e sostanzialmente in linea con le ultime stime del governo che lo davano al 3,8%. Non solo, perché se togliamo dalla torta gli interessi da pagare sul debito il segno diventa positivo. Abbiamo un avanzo primario pari all’ 1% del Pil, dopo il risultato negativo del 2009 (-0,8%) e quello nullo del 2010. Ma se il segnale è indicativo, nella torta gli interessi vanno purtroppo calcolati. E alla fine sempre di deficit si tratta, di uscite che superano le entrate nel corso dell’ anno. E quindi di euro che si aggiungono alla montagna del debito pubblico costruita nel tempo. Se il prodotto interno lordo non cresce è anche per una minore propensione al consumo da parte degli italiani. Nel 2011 la spesa per consumi finali delle famiglie residenti sale in volume dello 0,2%, con una netta frenata rispetto all’ anno precedente quando aveva fatto segnare un più 1,2%

Ovvio sempre di deficit si tratta ma in questa depressione europea, ci comportiamo economicamente meglio degli altri anche se abbiamo un terribile fardello quello del nostro debito! Dormire sulle illusioni non serve a nulla ma neanche terrorizzare come fanno alcuni. Non serve a nulla piangerci addosso o meglio ancora far finta di nulla, ma da raccontare la realtà ad esagerarla ce ne passa!

Gli ultimi dati macro italiani sono estremamente brutti, non sarà facile uscire da questa depressione, ma tutto intorno a noi è il deserto o sta per diventarlo.

Il messaggio fondamentale è che il nostro è un Paese solvibile e che qualunque nuova crisi sarà la conseguenza di una crisi di fiducia o di liquidità temporanea, la conseguenza di un manipolo di speculatori politici o di centri occulti di potere assecondati spesso dal popolo che stanno devastando la nostra Nazione!

Nel frattempo in America si fa finta di non vedere gli ultimi dati macroeconomici e si ricordano solo quelli che provengono dallo specchietto retrovisore!

Milano, 01 mar – L’indice Ism manifatturiero e’ sceso in febbraio a 52,4 punti da 54,1 in gennaio. Il dato e’ nettamente peggiore delle attese degli analisti che si attendevano un rialzo a quota 54,9 punti. Nel mese la componente che misura l’occupazione e’ calata a 53,2 punti da 54,3 mentre quella dei nuovi ordini si e’ assestata a 54,9 punti contro 57,67 in gennaio. Poco variata la produzione che nel mese e’ calata a 55,3 da 55,7 un mese fa.

| MANUFACTURING AT A GLANCE FEBRUARY 2012 |

||||||

|---|---|---|---|---|---|---|

| Index | Series Index Feb |

Series Index Jan |

Percentage Point Change |

Direction | Rate of Change |

Trend* (Months) |

| PMI | 52.4 | 54.1 | -1.7 | Growing | Slower | 31 |

| New Orders | 54.9 | 57.6 | -2.7 | Growing | Slower | 34 |

| Production | 55.3 | 55.7 | -0.4 | Growing | Slower | 33 |

| Employment | 53.2 | 54.3 | -1.1 | Growing | Slower | 29 |

| Supplier Deliveries | 49.0 | 53.6 | -4.6 | Faster | From Slowing | 1 |

| Inventories | 49.5 | 49.5 | 0.0 | Contracting | Same | 5 |

| Customers’ Inventories | 46.0 | 47.5 | -1.5 | Too Low | Faster | 3 |

| Prices | 61.5 | 55.5 | +6.0 | Increasing | Faster | 2 |

| Backlog of Orders | 52.0 | 52.5 | -0.5 | Growing | Slower | 2 |

| Exports | 59.5 | 55.0 | +4.5 | Growing | Faster | 4 |

| Imports | 54.0 | 52.5 | +1.5 | Growing | Faster | 3 |

| OVERALL ECONOMY | Growing | Slower | 33 | |||

| Manufacturing Sector | Growing | Slower | 31 | |||

La componente occupazione dell’Indice ISM dei servizi torna a scendere dopo l’exploit di gennaio!

| ISM NON-MANUFACTURING SURVEY RESULTS AT A GLANCE COMPARISON OF ISM NON-MANUFACTURING AND ISM MANUFACTURING SURVEYS* FEBRUARY 2012 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

| Non-Manufacturing | Manufacturing | ||||||||

| Index | Series Index Feb |

Series Index Jan |

Percent Point Change |

Direction | Rate of Change |

Trend** (Months) |

Series Index Feb |

Series Index Jan |

Percent Point Change |

| NMI/PMI | 57.3 | 56.8 | +0.5 | Growing | Faster | 26 | 52.4 | 54.1 | -1.7 |

| Business Activity/Production | 62.6 | 59.5 | +3.1 | Growing | Faster | 31 | 55.3 | 55.7 | -0.4 |

| New Orders | 61.2 | 59.4 | +1.8 | Growing | Faster | 31 | 54.9 | 57.6 | -2.7 |

| Employment | 55.7 | 57.4 | -1.7 | Growing | Slower | 2 | 53.2 | 54.3 | -1.1 |

| Supplier Deliveries | 49.5 | 51.0 | -1.5 | Faster | From Slower | 1 | 49.0 | 53.6 | -4.6 |

| Inventories | 53.5 | 47.0 | +6.5 | Growing | From Contracting | 1 | 49.5 | 49.5 | 0.0 |

| Prices | 68.4 | 63.5 | +4.9 | Increasing | Faster | 31 | 61.5 | 55.5 | +6.0 |

| Backlog of Orders | 53.0 | 49.5 | +3.5 | Growing | From Contracting | 1 | 52.0 | 52.5 | -0.5 |

| New Export Orders | 54.5 | 56.5 | -2.0 | Growing | Slower | 7 | 59.5 | 55.0 | +4.5 |

| Imports | 52.0 | 55.0 | -3.0 | Growing | Slower | 3 | 54.0 | 52.5 | +1.5 |

| Inventory Sentiment | 61.5 | 58.5 | +3.0 | Too High | Faster | 177 | N/A | N/A | N/A |

| Customers’ Inventories | N/A | N/A | N/A | N/A | N/A | N/A | 46.0 | 47.5 | -1.5 |

| ISM NON-MANUFACTURING SURVEY RESULTS AT A GLANCE COMPARISON OF ISM NON-MANUFACTURING AND ISM MANUFACTURING SURVEYS* JANUARY 2012 |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

| Non-Manufacturing | Manufacturing | ||||||||

| Index | Series Index Jan |

Series Index Dec |

Percent Point Change |

Direction | Rate of Change |

Trend** (Months) |

Series Index Jan |

Series Index Dec |

Percent Point Change |

| NMI/PMI | 56.8 | 53.0 | +3.8 | Growing | Faster | 25 | 54.1 | 53.1 | +1.0 |

| Business Activity/Production | 59.5 | 55.9 | +3.6 | Growing | Faster | 30 | 55.7 | 58.9 | -3.2 |

| New Orders | 59.4 | 54.6 | +4.8 | Growing | Faster | 30 | 57.6 | 54.8 | +2.8 |

| Employment | 57.4 | 49.8 | +7.6 | Growing | From Contracting | 1 | 54.3 | 54.8 | -0.5 |

| Supplier Deliveries | 51.0 | 51.5 | -0.5 | Slowing | Slower | 2 | 53.6 | 51.5 | +2.1 |

| Inventories | 47.0 | 48.5 | -1.5 | Contracting | Faster | 2 | 49.5 | 45.5 | +4.0 |

| Prices | 63.5 | 62.0 | +1.5 | Increasing | Faster | 30 | 55.5 | 47.5 | +8.0 |

| Backlog of Orders | 49.5 | 45.5 | +4.0 | Contracting | Slower | 4 | 52.5 | 48.0 | +4.5 |

| New Export Orders | 56.5 | 51.0 | +5.5 | Growing | Faster | 6 | 55.0 | 53.0 | +2.0 |

| Imports | 55.0 | 54.0 | +1.0 | Growing | Faster | 2 | 52.5 | 54.0 | -1.5 |

| Inventory Sentiment | 58.5 | 59.5 | -1.0 | Too High | Slower | 176 | N/A | N/A | N/A |

| Customers’ Inventories | N/A | N/A | N/A | N/A | N/A | N/A | 47.5 | 42.5 | +5.0 |

Ne abbiamo già parlato in passato ma nella settimana nella quale verranno nuovamente diffusi i dati sull’occupazione americana è importante non dimenticare che nei 6 mesi precedenti tutte le recessioni avvenute nel dopo guerra l’occupazione americana è sempre salita mediamente di 200.000 unità.

Inoltre come testimonia il sempre puntuale Hussman sul suo SITO…mettendo insieme tutti gli indicatori manifatturieri si nota un timido rimbalzo lo stesso che apparve prima della Grande Recessione…

Se ritieni interessante questo articolo condividilo con i Tuoi amici utilizzando i tasti di condivisione Twitter, Facebook, Linkedin e tanti altri ancora in fondo all’articolo stesso.

E’ stata spedita la nuova analisi dal titolo “STRONG BUY ITALIA” un viaggio nell’Italia che verrà, osservando le dinamiche che ci attendono nelle prossime settimane per gettare le basi per i prossimi anni.

Chi fosse interessato all’analisi ANNO 2012: ESPLOSIONE DEL DEBITO! che fa il punto sui rischi e stelle polari del 2012 può richiederla con una libera donazione cliccando sul banner in cima al blog o QUI

Icebergfinanza partecipa al ” ENEL BLOGGER AWARD 2012 ” Se qualcuno di Voi trova un attimo di tempo ed è disponibile a sostenerci , questo è l’indirizzo per votare Semplicemente grazie! http://www.enelbloggeraward.com/.

4 commenti Commenta

ilcuculo

Scritto il 6 Marzo 2012 at 12:44

Più soldi in tasca alla classe media e far ripartire i consumi di beni e servizi.

Magari privilegiando (con opportune politiche fiscali di indirizzo) beni durevoli e servizi.

billbill

Scritto il 6 Marzo 2012 at 15:12

Caro cuculo, tu pensa a provvedimenti giusti, logici e favorevoli al nostro paese: vedrai che questo governo farà il contrario o, se per caso qualcosa coincide, vedilo dalla parte dell’utilità per i banchieri. Troverai tutte le risposte.

Devi essere connesso per inviare un commento.

Grazie Capitano per questa completa analisi. Finalmente è chiaro che il giappone ha potuto sopravvivere grazie al resto del mondo che si indebitava. Dovrebbe servirci come esempio da non imitare. I paesi più indebitati ancora non si rendono conto che il mercato(la speculazione) potrebbe riservare a loro lo stesso trattamento che noi abbiamo subito nei mesi scorsi. Certamente,come dici, non dovremmo aspettare 22 anni l’ora della verità visto il deserto che si sta formando intorno a noi. Intanto prepariamoci cercando di ricordarci del tuo consiglio di non farci prendere dal panico per poter meglio rispondere ai momenti difficili che verranno. Di nuovo grazie.