in caricamento ...

REALISMO IMMOBILIARE!

Scritto il 15 Aprile 2008 alle 23:06 da

Hussman sostiene che uno degli aspetti più affascinanti di Wall Street è la capacità di fornire analisi senza il minimo sostegno di elementi o dati come prova.

La luce in fondo al tunnel, siamo oltre la metà del processo di writedowns, delle svalutazioni del sistema finanziario mondiale, ma secondo Hussman un buon modo per valutare il punto in cui ci troviamo nella dinamica di svalutazione e foreclosures è quello di rivedere il calendario degli ormai famigerato ARMs , il " reset " degli Adjustable Rate Mortgages, che secondo il sottoscritto hanno un potenziale distruttivo superiore agli ormai noti mutui " subprime ".

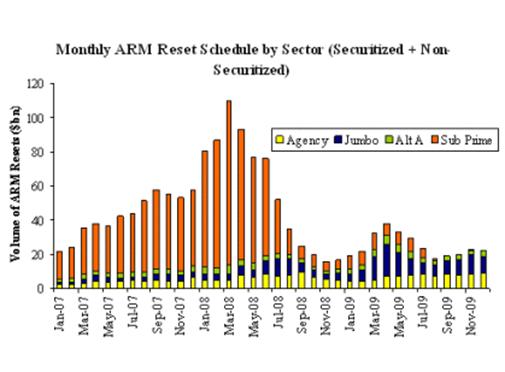

Qui sotto avete lo schema pubblicato da Hussman al quale aggiungo altri schemi provenienti da altre fonti.

Fonte: Bank of America

Il grafico in questione non si sestende all’anno 2010, anno in cui un altro picco nelle reimpostazioni degli ARMs avverrà nel terzo trimestre dello stesso anno, ma sufficiente per riconoscere che il periodo primaverile è il punto di massimo picco relativo alle foreclosures dei mutui subprime. E’ importante riconoscere la " timeline " delle foreclosure per comprendere le implicazioni di questo calendario.

Una volta verificatosi un reset ci vogliono sino a 30 giorni perchè il primo pagamento non venga effettuato. Dopo 90 giorni di tempo per recuperare il mancato pagamento, il proprietario dell’abitazione viene raggiunto da una " Notice of Default " in sintesi una specie di messa in mora.

Vi sono poi altri 90 giorni prima che arrivi la " Notice of Trustee Sale " tempo per la consegna prima che la proprietà venga venduta in una " foreclosure ". In sostanza vi è un periodo di 6 mesi prima che si concluda la foreclosure il che porta alla considerazione che sino all’autunno non avremo i dati per definire sino in fondo il profilo delle eventuali perdite per gli investitori e di conseguenza la dinamica possibile nelle svalutazioni.

Fortunatamente solo una parte delle ipoteche che andranno ad reimpostarsi andrà in default , il che comunque produce il seguente profilo di possibile perdita cumulativa che ci si può attendere.

Again, these are not dollar amounts, since only a portion of even sub-prime mortgages will default. While we will also undoubtedly observe losses from credit cards, commerical real estate, and home equity loans, the point here is only about the general shape of the cumulative loss curve.

Ovviamente come si deduce dal grafico che abbiamo visto, appena si entra nel mese di marzo aprile 2008 lo spike di quest’anno abbiamo solamente verificato un quarto delle reimpostazioni cumulative.

Ciò ci pone all’inizio del terzo " inning ", dove secondo Hussman bisogna aspettarsi ciascuno dei nove inning della durata di tre mesi. Purtroppo i prossimi tre " innings" ovvero quarti sono pesanti e con questa ondata le perdite e le foreclosure raggiungeranno probabilmente il picco più alto.

Inoltre a causa delle cartolarizzazioni e della confusione nelle obbligazioni garantite dai mutui di cui spesso nessuno conosce la composizione, le società finanziarie non sono in grado di rettificarne il contenuto in anticipo in quanto non sanno quanti di questi andranno in default.

Probabilmente il tasso di preclusione delle ipoteche che andranno ad reimpostarsi in un secondo momento sarà superiore, piuttosto che inferiore, in quanto gli ultimi resets rappresentano le ipoteche contratte vicino al picco dei prezzi immobiliari e la valle del prestito standard.

Secondo l’ultimo rilevamento da parte di RealtyTrac il salto delle foreclosures realtivo al mese di marzo, l’incremento del 57 % presuppone un’accellerazione per il resto dell’anno. I pignoramenti bancari sono più che raddoppiati nel mese di marzo, una famiglia su 538 ha ricevuto una " foreclosure filing " durante il mese. Nevada, California e Florida sono ormai le icone di questa crisi, circa 234.000 abitazioni sono cadute in una qualsiasi fase delle foreclosures.

Realty Trac sostiene che uno dei fattori determinanti per questa accellerazione è il numero delle adjustable-rate loans, mutui a tasso regolabile saliti in conseguenza dell’aumento dei tassi, dinamica che guardando al picco della prossima tarda primavera porta ad un ulteriore aggravamento nel terzo e quarto trimestre dell’anno. Perdita dell’occupazione e riduzione della " home equity " ovvero " MEW " ricchezza da estrarre dal valore delle abitazioni stanno contribuendo ad aggravare il fenomeno.

Questo non è affatto un problema " subprime " il problema è che il prezzi delle abitazioni sono in calo, qualunque abitazione e la situazione stà peggiorando, il fenomeno subprime può essere vicino al suo picco, ma il resto del mercato, jumbo loans, Alt- A e prestiti Prime sono solo all’inizio della loro particolare dinamica.

Quando tempo fa sostenevo che il pericolo di contagio ad altri settori non subprime era reale non facevo altro che riferirmi alla possibilità che la base portante di questo boom immobiliare, ovvero le quotazioni, potesse improvvisamente e lentamente cedere.

Resta sempre la possibilità che un ARM resets possa reimpostarsi ad un tasso più basso vista l’espansione monetaria della FED ma sino ad oggi i risultati sono deludenti, mentre la politica monetaria apre i rubinetti, il sistema creditizio gli chiude per far fronte all’enorme quantità di svalutazioni e perdite determinate dal credit crunch.

Foreclosures by state Foreclosures statale

|

Foreclosure filings Preclusione limatura

|

1 filing for every X household (rate) 1 X deposito per ogni nucleo familiare (tasso)

|

Change from Feb. ’08 Cambia da febbraio’08

|

Change from March ’07 Cambia da marzo’07

|

|

| United States Stati Uniti |

234,685 234.685

|

538 538

|

4.9% 4,9%

|

57.4% 57,4%

|

| Alabama |

649

|

3,251 3.251

|

-8.1% -8,1%

|

-19.5% -19,5%

|

| Alaska |

192

|

1,440 1.440

|

29.7% 29,7%

|

95.9% 95,9%

|

| Arizona |

9,199 9.199

|

283

|

-4.7% -4,7%

|

106%

|

| Arkansas |

1,210 1.210

|

1,053 1.053

|

-13.1% -13,1%

|

140%

|

| California |

64,711 64.711

|

204

|

20.7% 20,7%

|

106%

|

| Colorado |

6,180 6.180

|

339

|

-8.3% -8,3%

|

-1.4% -1,4%

|

| Connecticut |

2,126 2.126

|

674

|

-3.3% -3,3%

|

40.2% 40,2%

|

| Delaware |

192

|

1,994 1.994

|

-15.8% -15,8%

|

34.3% 34,3%

|

| District of Columbia District of Columbia |

307

|

921

|

-9.7% -9,7%

|

6,040%* 6.040% *

|

| Florida |

30,254 30.254

|

282

|

-6.8% -6,8%

|

112%

|

| Georgia |

11,047 11.047

|

351

|

44.8%* 44,8% *

|

63.2% 63,2%

|

| Hawaii |

120

|

4,167 4.167

|

-16.1% -16,1%

|

84.6% 84,6%

|

| Idaho |

657

|

937

|

-14.6% -14,6%

|

85.1% 85,1%

|

| Illinois |

8,623 8.623

|

603

|

-1.5% -1,5%

|

10.3% 10,3%

|

| Indiana |

5,119 5.119

|

538

|

-0.5% -0,5%

|

18.2% 18,2%

|

| Iowa |

512

|

2,579 2.579

|

8.3% 8,3%

|

-11.7% -11,7%

|

| Kansas |

710

|

1,701 1.701

|

55.7% 55,7%

|

58.8% 58,8%

|

| Kentucky |

691

|

2,733 2.733

|

45.2% 45,2%

|

-1.3% -1,3%

|

| Louisiana |

626

|

2,923 2.923

|

-3.7% -3,7%

|

8.1% 8,1%

|

| Maine |

196

|

3,526 3.526

|

-3.5% -3,5%

|

201%* 201% *

|

| Maryland |

4,275 4.275

|

538

|

6.5% 6,5%

|

343%

|

| Mass. Messa |

5,573 5.573

|

486

|

42.7% 42,7%

|

59.4% 59,4%

|

| Michigan |

9,494 9.494

|

475

|

-13.4% -13,4%

|

10.3% 10,3%

|

| Minnesota |

1,323 1.323

|

1,726 1.726

|

-15.8% -15,8%

|

63.7% 63,7%

|

| Mississippi |

188

|

6,604 6.604

|

27.0% 27,0%

|

100%

|

| Missouri |

3,368 3.368

|

779

|

-2.9% -2,9%

|

35.0% 35,0%

|

| Montana |

154

|

2,805 2.805

|

-14.9% -14,9%

|

31.6% 31,6%

|

| Nebraska |

274

|

2,828 2.828

|

18.6% 18,6%

|

-23.3% -23,3%

|

| Nevada |

7,659 7.659

|

139

|

24.2% 24,2%

|

61.7% 61,7%

|

| New Hampshire New Hampshire |

414

|

1,425 1.425

|

-35.6% -35,6%

|

260%* 260% *

|

| New Jersey New Jersey |

4,482 4.482

|

775

|

-19.9% -19,9%

|

-6.2% -6,2%

|

| New Mexico Nuovo Messico |

342

|

2,486 2.486

|

-32.1% -32,1%

|

4.9% 4,9%

|

| New York New York |

5,088 5.088

|

1,554 1.554

|

-3.0% -3,0%

|

37.1% 37,1%

|

| North Carolina North Carolina |

3,298 3.298

|

1,222 1.222

|

-18.6% -18,6%

|

1.8% 1,8%

|

| North Dakota North Dakota |

8

|

38,475 38.475

|

-63.6% -63,6%

|

-66.7% -66,7%

|

| Ohio |

11,273 11.273

|

448

|

8.5% 8,5%

|

37.1% 37,1%

|

| Oklahoma |

1,447 1.447

|

1,111 1.111

|

-19.2% -19,2%

|

27.2% 27,2%

|

| Oregon |

1,633 1.633

|

972

|

3.1% 3,1%

|

119%

|

| Pennsylvania |

2,900 2.900

|

1,880 1.880

|

20.1% 20,1%

|

-0.7% -0,7%

|

| Rhode Island Rhode Island |

398

|

1,130 1.130

|

-10.8% -10,8%

|

26.0% 26,0%

|

| South Carolina South Carolina |

932

|

2,120 2.120

|

33.5% 33,5%

|

174%* 174% *

|

| South Dakota South Dakota |

16

|

22,051 22.051

|

-38.5% -38,5%

|

-50.0% -50,0%

|

| Tennessee |

3,907 3.907

|

686

|

-21.2% -21,2%

|

22.9% 22,9%

|

| Texas |

10,700 10.700

|

862

|

-12.7% -12,7%

|

-16.1% -16,1%

|

| Utah |

1,230 1.230

|

733

|

-4.5% -4,5%

|

93.4% 93,4%

|

| Vermont |

2

|

154,779 154.779

|

-50.0% -50,0%

|

100%* 100% *

|

| Virginia |

4,933 4.933

|

655

|

17.8% 17,8%

|

368%* 368% *

|

| Washington |

3,830 3.830

|

705

|

72.52* 72,52 *

|

120.6% 120,6%

|

| West Virginia West Virginia |

68

|

12,909 12.909

|

74.4% 74,4%

|

-28.4% -28,4%

|

| Wisconsin |

2,073 2.073

|

1,222 1.222

|

-13.4% -13,4%

|

150.7% 150,7%

|

| Wyoming |

82

|

2,917 2.917

|

28.1% 28,1%

|

720%* 720% *

|

| *Actual increase may not be as high due to data collection changes or improvements

Source:RealtyTrac Fonte: RealtyTrac |

||||

Nessun commento Commenta