in caricamento ...

BRUCIA LA CASETTA IN CANADA!

Scritto il 10 Novembre 2022 alle 09:54 da

In attesa del dato che uscirà alle 14.30 sull’inflazione al consumo in America, facciamo un salto nel giardino della casetta in Canada, giusto per rinfrescare la memoria cancellata da anni di credito facile, moratorie e polvere sotto il tappeto…

SUBPRIME IS BACK! Canadian real estate lender Romspen has halted redemptions on its largest fund after a number of borrowers stopped making payments https://t.co/MWkOurackU via @wealth

— Andrea Mazzalai (@icebergfinanza) November 10, 2022

Un fondo immobiliare in Canada, uno dei più grandi, interrompe i rimborsi a causa di una piccolissima crisi di liquidità. Peccato che i mutuatari non paghino più le rate.

Ma come, non andava tutto bene in Canada, dove la banca centrale ha alzato i tassi ad una velocità supersonica per fare il verso alla Fed?

Il fondo sta cercando disperatamente di accelerare le vendite di asset per liberare liquidità.

E’ bastato alzare i tassi di un nulla che subito, il mercato immobiliare canadese è collassato e i banchieri centrali si sono spaventati, dichiarando che nella sostanza, virgola, più o meno, il rialzo è finito…

Si sono spaventati a morte…

The Bank of Canada unexpectedly slows its pace of interest-rate hikes as the nation’s economy flirts with recession https://t.co/GAuJQGq57m via @business— Andrea Mazzalai (@icebergfinanza) November 10, 2022

“The era of oversized rate hikes is over in the UK and elsewhere. Central bankers in Canada, Australia and Norway all tightened policy by less than expected in recent weeks, with all three countries facing fragile housing markets.”https://t.co/h1oqwGIYbe

— Jack Hoogland (@jack_hoogland) November 7, 2022

E cosi è ovunque, Canada, Australia, Norvegia, Inghilterra, solo in America fanno gli spacconi, ma li è in arrivo una sorpresa…

A very simple and yet effective chart.

House prices plotted against mortgage rates.

Look at that orange dot and draw your own conclusions. pic.twitter.com/pL8mB88mvM

— Alf (@MacroAlf) November 9, 2022

Lo vedete quel pallino arancione in cima da solo, i prezzi devono dimezzarsi in America, a meno che la Fed non compri case, case e ancora case.

Non oso pensare alle banche che continuano a tenere in bilancio immobili a prezzi stellari, immaginate la valanga che sta per abbattersi sul mercato immobiliare americano?

L’intensità del crollo attuale del mercato immobiliare americano è superiore a quella della crisi subprime via Morgan Stanley pic.twitter.com/JG3uxGQmQI

— Andrea Mazzalai (@icebergfinanza) November 9, 2022

Come scritto ieri la velocità di caduta non è ancora aggiornata, ma ha già ampiamente superato quella della Grande Recessione e crisi subprime.

Poi si può sempre continuare ad aggiustare i dati, spostare le virgole, ma prima o poi, qualcuno finisce a gambe all’aria.

Stiamo già iniziando a scrivere OUTLOOK 2023 ” APOCALISSE ” il prossimo anno ci sarà da divertirsi con le conseguenze della politica monetaria.

Molte persone considerano i mutui subprime un ricordo del passato, una truffa, un’esclusiva americana.

Chi ci segue da tempo sa che i subprime americani sono stati anticipati nella crisi degli anni ’90 dalle jusen giapponesi, sistemi bancari ombra, fuori controllo che hanno accelerato le bolle immobiliari.

Il Canada ha imparato la lezione, pochi mutui NINJA in circolazione, no reddito, no lavoro, nessun patrimonio, il Governo ha fatto buona guardia, ora esiste il “prestito alternativo” per coloro che non sono in grado di soddisfare i rigidi criteri di qualificazione del prestito tripla A.

E’ richiesto un minimo acconto del 20%, si può accedere a più mutui, critiri di selezioni molto meno impegnativi,flessibile, moratorie, “mutui transitori”, ne ho lette di tutti i colori.

Alla fine sempre subprime sono, incoraggiati verso istituti di credito più indulgenti che chiudono qualche occhio in cambio di un tasso di interesse più elevato e una commissione davvero importante, circa il 2%.

Fin qui tutto bene ma oggi in molti non rimborsano più le rate, per vari motivi, ma soprattutto le case in cui vivono, che hanno comprato spesso a prezzi di bolla, stanno letteralmente crollando.

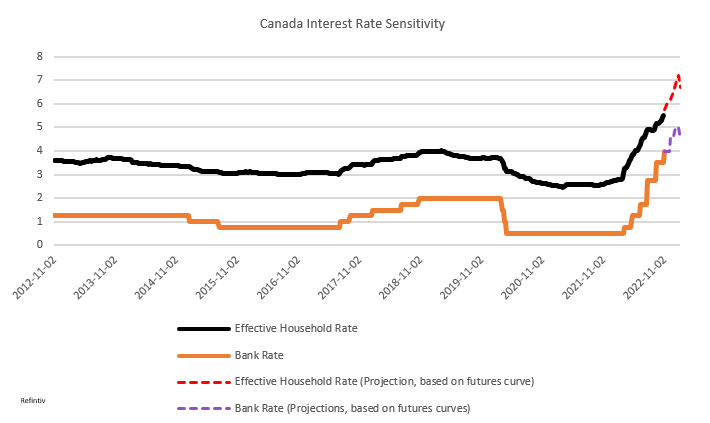

Fino ad ora, le banche hanno fatto finta di nulla, come potete vedere dal grafico qui sotto, c’è una piccola differenza (ironia) tra il reddito disponibile e i prezzi delle case, sino allo scorso anno…

Il bello inizia ora, da alcuni mesi i prezzi stanno crollando a ritmi da record assoluto…

Canada home prices post record monthly decline in August -Teranet https://t.co/dlF1NqzlVG pic.twitter.com/3VzMHxpAtS

— Reuters (@Reuters) September 20, 2022

… le previsioni non sono delle migliori.

I prestatori alternativi sono anche più indulgenti nei confronti delle famiglie o singoli che sono recentemente usciti da fallimenti.

Certo, questa volta è diverso, la regola è sempre quella, se non sei in grado di acquistare una casa, c’è sempre qualcuno che prova a fartela comprare, banche o prestatori, fuori dal perimetro di visione delle banche centrali, che naturalmente dormono in tutte le bolle che si rispettano.

Si, sono convinto che non succederà nulla!

L’informazione indipendente ha bisogno anche del Tuo prezioso sostegno!

E’ uscito il nuovo Machiavelli, intitolato “LA CALMA PRIMA DELLA TEMPESTA’” per tutti coloro che hanno contribuito o vorranno contribuire al nostro viaggio.

I manoscritti da inizio anno sono stati una bussola perfetta dopo un periodo di crisi, ma come sempre la verità è figlia del tempo.

Ribadisco per l’ennesima volta che se ci sono problemi di ricezione, firewall, spam, comunicazione tra i diversi provider dovuti a invii multipli, basta inviare una mail e il nostro STAFF che provvederà a risolvere il problema.

Grazie a chi vorrà contribuire liberamente al nostro viaggio!

SOSTIENI LIBERAMENTE IL NOSTRO VIAGGIO!

A questo indirizzo il nostro PUNTOSELLA aggiornerà nei commenti la sua personale rubrica mensile…

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chiunque volesse sostenere il nostro viaggio riceverà in OMAGGIO le analisi di Machiavelli. Per contribuire al nostro viaggio basta cliccare SUL BANNER a fianco dei post sul lato destro della pagina o andare alla sezione DONAZIONI…

SEMPLICEMENTE GRAZIE!

2 commenti Commenta

aorlansky60

Scritto il 11 Novembre 2022 at 05:49

Chissà perchè non sono sorpreso dai dati assai preoccupanti forniti qui dal Capitano…

Le mie fonti di informazioni dicono infatti da [molti] mesi che il MERCATO IMMOBILIARE in molti Paesi ‘che contano’ (tra i quali gli USA) stanno subendo una fase di forte contrazione negativa… anche secondo me, il 2023 alle porte si presenta con prospettive assai cupe… se collego quanto stà accadendo attualmente nel mondo [che conta economicamente] confrontandolo con i segnali dell’estate 2007 ‘quando tutto iniziò’, non c’è da stare allegri…

Devi essere connesso per inviare un commento.

Mercati a razzo interspaziale (anche i nostri bond). Che dire, sono arrivato a questa conclusione: probabilmente l’infinità di denaro iniettata nel sistema ha generato un’inerzia positiva che assorbe facilmente ogni focolaio di rischio accesi. Ieri sembrava che (finalmente) quelle immonde valute digitali si azzerassero tutte e invece….Nell’economia reale i consumatori sono privi di inibizioni nei loro acquisti di beni e servizi. Ogni ipotetico crack viene assorbito in scioltezza. Sì, forse l’Himalaya di denaro immesso in quindici anni ha avuto questi strani esiti