in caricamento ...

E’ IN ARRIVO LA TEMPESTA DEL SECOLO!

Scritto il 7 Marzo 2016 alle 11:02 da

Gli amici di Machiavelli sanno di chi stiamo parlando, della Banca dei regolamenti internazionali, unica istituzione finanziaria ad aver previsto la tempesta perfetta del 2008, non è una novità lo abbiamo letto insieme nell’ultima analisi “Outlook 2016”, la tempesta del secolo si intravvede laggiù all’orizzonte, come sempre per qualcuno non è altro che un’innocente tempesta in un bicchiere d’acqua.

Loro usano il condizionale, noi invece andiamo oltre, dopo sette anni di crisi, siamo certi che la prossima sarà la tempesta del secolo, una nova grande crisi economico finanziaria, originata dall’incapacità del sistema di riformarsi e dalla spietata avidità di un manipolo di psicopatici che guarda solo al proprio interesse.

Controcorrente come nel 2007 noi continuiamo a fare il nostro lavoro a infomare le persone intelligenti, sui rischi che questo sistema sta accumulando e lasciamo alle volpi il compito di rassicurare i propri polli, i propri greggi.

La Bri: “Potrebbe arrivare una tempesta”

BASILEA – “Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo” . È l’allarme lanciato dal capo del dipartimento monetario della Banca dei regolamenti internazionali (Bri) Claudio Borio illustrando il rapporto trimestrale.

Noi lasciamo perdere gli articoli dell’informazione “mainstream” e condividiamo con Voi, direttamente dalla fonte i passaggi più significativi che per i lettori di Iceberfinanza non sono certo una novità partendo da questa tabella che è la sintesi della storia, il denominatore comune di tutte le grandi crisi, l’eccesso di debito ORIGINATO DALLE BANCHE CENTRALI, tra le principali responsabili di questa crisi…

Thanks to Bank for International Settlements

Ricordo a chi legge solo ora che dopo il fallimento delle tre opzioni principali per la risoluzione di una deflazione da debiti non resta che la quarta soluzione finale ovvero ristrutturazioni del debito e default di massa.

Ora una rapida sintesi dei passaggi più significativi, per quanto tecnico possa sembrare qui sotto riportiamo la pistola fumante della prossima crisi, la sintesi per chi non vuole andare oltre e si accontenta delle sintesi “mainstream” è … “Quelli che vediamo potrebbero non essere fulmini isolati, ma i segnali di una tempesta vicina, che si sta preparando da molto tempo”

Financial markets wake up to economic vulnerabilities Remarks on the latest BIS Quarterly Review by Claudio Borio, Head of the Monetary and Economic Department, and Hyun Song Shin, Economic Adviser and Head of Research

La calma fragile ha ceduto il passo alle turbolenze.

(…) Alle preoccupazione sugli utili si sono aggiunti alle preoccupazioni legate a giurisdizioni specifiche, come i prestitiin sofferenza persistentemente elevati e i timoridi natura regolamentare circa le sospensionidelle cedole per le obbligazioni contingent convertible (CoCo) nell’area dell’euro. Le strategiedifensive di copertura dinamica molto probabilmente hanno peggiorato la situazione, perchégli investitori hanno venduto azioni bancarie e CDS per contenere le perdite sulle CoCo. (DeutscheBank DOCET)

Tuttavia, l’elemento che più ha turbato gli investitori è lo scenario di un futuro di tassi di interesse ancora più bassi, ben oltre l’orizzonte, che potrebbero minare i margini, la redditivitàe la resilienza delle banche. L’apprensione è cresciuta e si è propagata in seguito alladecisione della Bank of Japan di adottare tassi ufficiali negativi. Nel punto di apice, sono stati negoziati a rendimenti negativi oltre $6 500 miliardi di titoli di Stato, estendendo ancora una volta i confini dell’impensabile.

. A fronte di un calo prolungato della crescita della produttività, aggravato da lla crisi, i livelli globali di indebitamento hanno continuato a salire e i margini di intervento delle politiche sono diventati sempre più stretti: un insieme di fattori che potremmo definire le “tre mine vaganti”.

Voglio soffermarmi brevemente,in particolare, sui temi del debito crescente e del minore spazio di manovra.

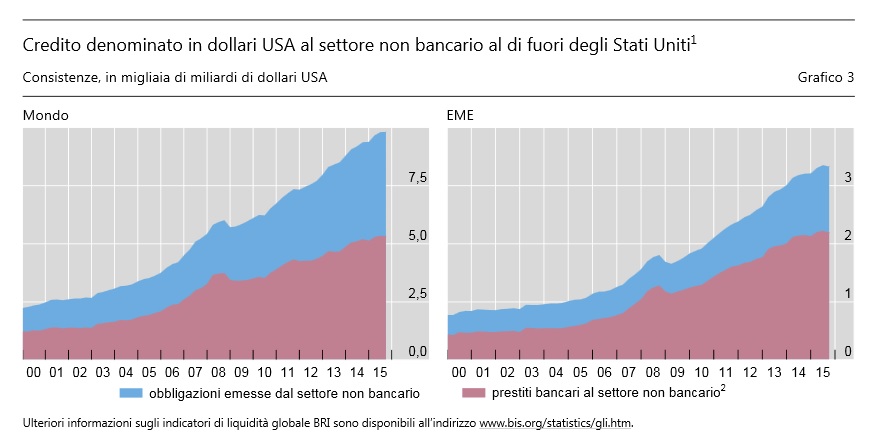

Il debito denominato in valuta estera ha avuto un ruolo di primo piano, con la componente in dollari statunitensi per le EME che è raddoppiata dal 2009, toccando quota $3 300 miliardi.

Non dimenticatevi che questo è il possibile detonatore della nuova crisi, un elemento cruciale, aggiungo io.

I nostri indicatori di liquidità globale segnalano che la crescita di questa componente si è arrestata nel terzo trimestre 2015. Inoltre, le statistiche sui titoli di debito internazionali confermano che da quel momento in poi i prenditori delle EME hanno ridotto le proprieemissioni; in Cina hanno rimborsato il debito in valuta estera, cosa che spiega in parte la rapidaflessione delle riserve valutarie. Questo, insieme alle variazioni degli spread creditizi e al deprezzamento di numerose valute nei confronti del dollaro, è un chiaro segnale di un inasprimento delle condizioni finanziarie esterne per le EME. E ciò si è verificato proprio nella fase di maturazione o svolta dei cicli finanziari nazionali.

Per metterla in altri termini, quelli che vediamo potrebbero non essere fulmini isolati, bensì i segnali di una tempesta vicina, che si sta preparando da molto tempo.

E poi c’è la questione dei ridotti margini di manovra delle politiche. Le recenti turbolenze hanno mostrato chiaramente che le banche centrali, dopo la crisi, sono state gravate per un tempo troppo lungo di un fardello eccessivo, proprio nel momento in cui si sono ridotti gli spazi per politiche di bilancio e c’è stata carenza di misure strutturali. Malgrado condizioni monetarie eccezionalmente espansive, la crescita nelle giurisdizioni più importanti è stata deludente e l’inflazione è rimasta persistentemente bassa. Gli operatori di mercato ne hanno preso atto e la loro fiducia nei poteri curativi delle banche centrali – probabilmente per la prima volta –vacilla. Anche i policymaker farebbero bene a prenderne atto.

(…) crescenti segnali che siamo di fronte a un punto di svolta nelle condizioni di liquidità globale.

Un riquadro sui deflussi di capitali dalla Cina , a cura di Bob McCauley e Chang Shu, dimostra la rilevanza dei depositi bancari in renminbi al di fuori del paese asiatico nei recenti movimenti valutari. L’espressione “deflussi di capitale” potrebbe lasciar intendere che l’unica cosa che conta siano i flussi finanziari transnazionali. Tuttavia, i flussi tra le valute si rivelano spesso più utili per comprendere le tensioni sui mercati valutari, a prescindere che il denaro varchi o meno un confine. Per molti mesi, dopo la crisi finanziaria mondiale, il renminbi si è costantemente apprezzato rispetto al dollaro. È un contesto propizio per i “carry trade”, in cui le imprese che hanno accesso al credito in dollari possono prendere in prestito dollari all’estero e convertirli in renminbi: l’obiettivo è trarre profitto dal costante apprezzamento della valuta cinese, nonché dal tasso di interesse più elevato sui depositi in renminbi. Depositare i fondi in una banca all’estero è uno dei metodi per amministrare i proventi.

Occorre tuttavia notare che sia l’indebitamento in dollari sia i depositi in renminbi avvengono al di fuori della Cina, senza che venga erogato alcun credito transfrontaliero in dollari.

Un altro passo fondamentale da non dimenticare …

Tuttavia, l’apprezzamento della valuta statunitense spinge i mutuatari a rimborsare il proprio debito in dollari, e di conseguenza, quando il carry trade si inverte, anche i depositi in renminbi diminuiscono di pari passo.

«Ci sono due diverse interpretazioni Una parla di vendite massicce di asset cinesi da parte degli investitori, l’altra invece di rimborso dei debiti in dollari da parte delle imprese cinesi. La nostra analisi propende per la seconda ipotesi. C’è inoltre un dato che entrambe le tesi non considerano: la flessione dei depositi offshore in renminbi».

Tutte questioni fondamentali per cercare di comprendere le prossime svolte valutarie.

Mi fermo qui, di questo e molto altro ne parleremo nel prossimo appuntamento con Machiavelli e la tempesta del secolo.

75 commenti Commenta

lorepi

Scritto il 7 Marzo 2016 at 12:28

Caro Andrea, come non essere d’ accordo con te. Pensare che ancora oggi c’è chi pensa di comprare casa o crede nel “miracolo” del politico di turno o del banchiere illuminato. Continuo e continuerò a dirlo all’ infinito: prendete in mano il vostro futuro prima che sia troppo tardi. Fate in modo che dipenda da voi e non aspettate che siano altri a “dovervi” qualcosa. Spero non ti disturbi (cancella pure tutto nel caso) ma per farvi capire cosa vede un imprenditore che si occupa di immobili da 3 generazioni per il prossimo futuro vi mostro la nostra nuova creatura

Ecco come una visione finanziaria (quella di Andrea) si intreccia con il mondo dell’ immobiliare. Attenti voi che volete comprare casa….ATTENTI.

john_ludd

Scritto il 7 Marzo 2016 at 13:57

“Mamma sprint piena di energia!”

“Sono una nonna con tanta voglia di conoscere nuovi amici”

nulla di meglio che una grassa risata, mi sento già meglio.

john_ludd

Scritto il 7 Marzo 2016 at 14:30

rettifico:

nulla di meglio che DUE grasse risate, mi sento ANCORA meglio.

mannoz

Scritto il 7 Marzo 2016 at 14:46

mi afugge il senso di una dichiarazione così a effetto da parte di una istituzione come la BRI, o è sicura che avverrà qs di grosso a breve o sta spianando la strada per misure straordinarie …

lorepi

Scritto il 7 Marzo 2016 at 15:20

john_ludd@finanza,

Mi dicono sempre che sono una persona piena di generosità….guarda, ti faccio fare anche una terza risata perchè sono davvero convinto che ne hai bisogno

john_ludd

Scritto il 7 Marzo 2016 at 15:34

la BRI ripete la stessa manfrina dal 2009, anzi Borio ne scriveva da ben prima del 2008 e siccome era ed è il capo economista (o uno dei) credo sia difficile affermare che la sua non sia la posizione della BRI. Il fatto è che la BRI ha una storia diversa dalla FED (non migliore ma diversa) come i suoi riferimenti ideologici e quindi politici. Che poi li si ascolti solo quando la temperatura segna 39 è legato alla psicologia del bipede, creatura reattiva e poco o per nulla proattiva.

mannoz

Scritto il 7 Marzo 2016 at 16:02

vabbè, ma se ripete questi concetti con questi toni dal 2009 è un po come “al lupo al lupo” come effetto finale

stanziale

Scritto il 7 Marzo 2016 at 18:53

Sperando in bene, sara’ meglio rivedere/aggiornare la piccola scorta familiare di scatolette di tonno, pasta, olive, fette biscottate, olio acqua e vino. Il vino servirebbe soprattutto per tirarsi su di morale…magari qualche coltello a punta. Le armi tipo pistola non fanno per me, non ce l’ho e non le saprei usare.

john_ludd

Scritto il 7 Marzo 2016 at 19:18

il problema non è Borio nè l’eventuale “al lupo al lupo” ma lo spirito del “commoner” di oggi che è “adesso mi sparo un bel trade e ci guadagno sopra le prossime vacanze in Sardegna, invece che a Cervia alla pensione Maria”. Il “commoner” non possiede il senso del tempo oltre che ai denari necessari per aspettare il momento giusto e quindi non diventa MAI ricco ma al contrario presto o tardi si farà pelare il sedere e sarà molto fortunato se troverà i denari per una settimana alla pensione Maria (a novembre però).

tirlusa

Scritto il 7 Marzo 2016 at 19:24

In caso di tempesta possiamo stare tranquilli, chi ci governa ha le palle come si può vedere nel link sotto…..senza parole!!

Come dare a un pedofilo un ipotetico premio ‘infanzia felice’

charliebrown

Scritto il 7 Marzo 2016 at 21:39

Voi sapete che cos’è un gruppo prostetico? L’EME è una protoporfirina ed è il gruppo prostetico dell’emoglobilna.

Perchè spararci un bell’EME nel mezzo dell’articolo, usando un termine che per un poveraccio che ha studiato biochimica ricorda solo le protoporfirine.

Se volete favorire la comprensione delle cose, siate più semplici per favore nel linguaggio! Altrimenti noi polli ci arrenderemo e continueremo a farci spennare. O siete anche voi per la teoria dei “pochi eletti” e del “parco buoi” o “parco polii”.

Così osò dire il mozzo al capitano e al primo ufficiale…

ilribassista

Scritto il 7 Marzo 2016 at 22:13

lorepi,

I casi sono due:

1) hai circa 120 anni

2) hai ereditato

Perché essere imprenditore da tre generazioni …

A parte la battuta mi chiedo.

La scorsa settimana hai suggerito di comprare immobili con mutuo all’80% cosa tra l’altro impossibile perché le banche non fanno più, per fortuna, mutui all’80%

Ora dici … vi mostro la mia creatura ….

Ma non c’è scritto nulla …

Quindi i casi sono due

– Andrea ha cancellato parte del tuo messaggio

– ti è scappato l’invio

Ma esiste anche la terza possibilità. .. la tua creatura è il nulla!!!

Buona serata

PORTELLO

Scritto il 7 Marzo 2016 at 22:43

Io un qualche senso all’ idea di Lorepi lo posso trovare

Nel programma Scala Mercalli hanno fatto vedere come la Svizzera si sta trasformando in una societa’ che consuma di meno..che ricicla di piu’ o dove lo stile di vita cambiera’..esistono gia’ delle tipologie di abitazione dove convivono 6-7 famiglie o diciamo piccoli nuclei in un grande apprtamento con zone comuni tipo un paio di grandi cucine, 2-3 zone living, etc

Per noi abituati alla non sharing economy questa soluzione abitativa sembra improponibile e stupida ma magari un giorno iniziando da alcune tipologie di persone tipo studenti, dioendenti di una particolare azienda, etc potrebbe diventare una soluzione economica, piu’ sostenibile e magari con una buona comunicazione anche COOL…

Si tratta di riportare l idea del campus americano anche ai non studenti

Pensate agli anziani che non sarebbero piu soli, a persone che viaggiano spesso, etc

Magari non subito in Italia ma altrove potrebbe funzionare bene

Il mondo comunque si sta globalizzando e credo che fare prte di una piccola comunita’ sara’ quasi un’ ancora di salvezza per molti motivi

Il sito di Lorepi non so se proponga questo o se stia intanto formando una specie di network di persone interessate a vivere cosi pero’ secondo me si potrebbe creare un network, data base di persone che vivono in affitto in modo da avere un rating, esperienze, record di pagamenti e dargli l opportunita’ di scegliere con chi abitare, etc

Non male come idea…Lorepi la facciamo?

Io comunque per come son fatto preferisco star da solo…al massimo con John in Tibet…(ancora non mi hai invitato John ;p)

Buona serata a tutti

lorepi

Scritto il 7 Marzo 2016 at 23:34

Andrea ha (come ho chiesto io stesso nel caso non ritenesse il “luogo” adatto) cancellato il link. Un saluto

lorepi

Scritto il 7 Marzo 2016 at 23:45

PORTELLO,

Le persone non sanno cosa vorranno…sei te che devi proporglielo! Non parlo del sito (come puoi capire dal post sopra). Quello che posso dire è che la crisi che vede Andrea non la vede solo lui. Quindi si hanno due possibilità: o si attendono gli eventi sperando nel santo miracolatore oppure si cerca (similmente ad una partita di hokey) di guardare dove andrà il disco e ci si muove in quella direzione. Noi prevalentemente ci oppupiamo di immobili e dietro questa crisi potrebbe nascondersi un nuovo grande business in questo settore: quello del cohousing/coliving piuttosto che del coworking.

Basta pensare a dove (Paesi del Nord Europa) sono nate queste pratiche e soprattutto in risposta a quali problemi.

E’ in arrivo la tempesta del secolo? Molto probabile: almeno i grafici di borsa ci dicono questo. Attendere passivamente gli eventi? NO GRAZIE!

Un saluto

PS…..quando ho detto 80% dalla banca, lo ripeto, NON PER COMPRARSI LA CASA DI PROPRIETA’…quella, almeno che non abbiate 3/4 fonti di reddito ben diversificate, LASCIATELA PERDERE…meglio l’ affitto (almeno per me, of course).

stanziale

Scritto il 8 Marzo 2016 at 07:45

Uhm, buon Lorepi, sei molto abile e furbo…da buon imprenditore(non facendo nulla di male), hai capito prima dove i cattivi pastori (e non scrivo la parola pastori a caso) vogliono portare il gregge, e ti muovi di conseguenza in anticipo. Elininazione della identita’ nazionale -sovranita’ di tutti i livelli: fatto, o in corso. Eliminazione del baluardo religione cristiana in europa: fatto, o in corso. Grandi immigrazioni, regressione dell’uomo ad uno stato quasi primordiale, zero cultura, una massa informe tra extracomunitari di tutti i colori ed i pochi indigeni sopravvissuti alle migrazioni negli stati “core”…quindi il futuro che ci vogliono propinare e’ questo, del resto sara’ impossibile convivere da soli con la famiglia con le tasse in arrivo-vedi riforma del catasto e cartelle pazze sulla spazzatura dovuta a errati calcoli sui metri quadri-guarda caso si sbagliano sempre e di molto a loro favore,e questo e’ solo l’inizio.

ilribassista

Scritto il 8 Marzo 2016 at 07:59

lorepi,

Grazie. Ho letto anche i commenti degli altri ed il tuo ultimo e grosso modo ricalca in alcuni tratti i 52.000 mq di abitativo che devo costruire (non miei, di clienti).

La mia idea non è far perdere identità; a me sembra sciocco che ogni famiglia abbia una lavatrice. .. anche in un’ottica di riduzione di inquinamento di lungo periodo penso che se una lavatrice viene utilizzata 5 volte al giorno si “consuma” prima e verrà rimpiazzata prima e con i miglioramenti tecnologici significa che una lavatrice con maggiore efficienza energetica entrerà in funzione prima

Per esempio questi spazi comuni sono alimentati da fotovoltaico (qualcuno ridere. . Amen)

Anche il metodo di costruzione sarà completamente diverso perché devo proporre al mercato un immobile di qualità ad un prezzo più basso del 15/20% e ciò si può ottenere solamente “riutizzando” ciò che non si usa più.

Vedremo un pò se mi riesce altrimenti ci sarà un bel terreno incolto per tanti anni.

Buona giornata

Federico

lorepi

Scritto il 8 Marzo 2016 at 08:24

Ti rispondo così: Martin Werding (Professore di Economia, specialista in materia demografica). INVECCHIAMENTO della popolazione–> meno occupati, meno personale specializzato, meno consumatori, meno piccoli risparmiatori, meno investitori. Ci saranno (in questo caso si riferisce alla Germania – molto simile dal punto demografico a noi) 1 milione di occupati in meno (già a partire dal 2020 i babyboomer andranno in pensione). Spariranno come percettori di reddito e non sosterranno lo Stato come contribuenti dei sistemi sociali.

L’ ufficio federale di statistica prevede che entro il 2030 la quota della popolazione tra i 20 e 64 anni scenderà di 7,9 milioni mentre gli ultra 65enni aumenteranno di 6,4 milioni. A fronte di 100 persone in età di lavoro ci saranno 50 persone con più di 65 anni.

2 persone DOVRANNO contribuire tramite tasse/balzelli a finanziare le promesse fatte nel passato. Come sarà possibile? Chi finanzierà il sistema sanitario? Chi aiuterà gli anziani a sopravvivere? E i giovani?

Può lo Stato fare a meno degli immigrati in un tal contesto?

Forse troverai alcune risposte in quello che dico e che faccio da imprenditore immobiliare.

ndf

Scritto il 8 Marzo 2016 at 08:34

La idea di condividere con altri spazi comuni è interessante perché oltre ad essere magari economicamente conveniente va incontro a quella che è la natura umana, l’uomo trova la sua identità stando con gli altri. Il modo di vivere distorto che ci è imposto tutto basato sul lavoro (o al contrario, niente lavoro e disperazione), poco tempo , stress, competizione ecc ci sta distruggendo e facilità il compito del sistema che ci vorrebbe tutti lobotomizzati. Provate a essere consolati da uno smartphone o a condividere le vostre ansie con un messaggino e vedrete i risultati, milioni di imbecilli lo stanno facendo, i loro figli pensano che sia normale.

Immagino di poter condividere un pasto con altre persone che se non posso mi accudiscono il figlio, i genitori anziani e viceversa, magari per parlare e divertirsi insieme. Lo so che è difficile ma v lo vedo come unica via di uscita.

lorepi

Scritto il 8 Marzo 2016 at 08:43

ilribassista@finanza,

Bravo! Come detto post sopra: lascia perdere quello che pensano gli altri. Sapranno di averne bisogno quando lo vivranno. Pensa alle mail….tutti a dire: io continuerò a scrivere le lettere, io non posso non mandare le cartoline..bla, bla, bla…..oggi il sistema si è adeguato e il postino rappresenta un lavoro senza più futuro. Questo è il compito di un investitore, guardare avanti e muoversi in quella direzione. Se poi si sbaglia, PAZIENZA. Si proverà in altro modo.

Mettere a reddito quello che fino ad oggi è stato solo un costo. Poche semplici paole che meglio di altro spiegano il futuro dell’ economia (per me ovviamente). Penso alla macchina, all’ ufficio, alla casa.

D’ altra parte cosa fanno gli investitori? Fanno in modo che il loro debito (ad esempio un mutuo contratto con una banca per un immobile) venga pagato da altri spostando il rischio su questi (ad esempio gli inquilini che, loro non ne sono consapevoli, pagano con l’ affitto i miei investimenti/il mio rischio). Se io ho un finanziamento per la mia macchina lo farò pagare ad altri (car pooling), se ho una barca lo farò pagare ad altri (boat sharing)…se ho un ufficio (se sono in affitto posso sempre proporre il comodato “gratuito” a colleghi) lo condividerò con altri risparmiando (e se sei bravo…pure guadagnandoci).

E se ti dicessi che a breve chi deciderà di ristrutturare casa per destinarla a forme di coabitazione avrà la deducibilità totale dei lavori (pensa a tutto l’ indotto del settore immobiliare)? E se ti dicessi che chi promuoverà affitti a canone sostenibile avrà una tassazione quasi pari a zero? Questo intendo quando dico che ogni crisi nasconde un enorme potenziale. Se c’è un problema, quanti più hanno quel problema, quanto più potente potrà essere la soluzione che ciascun imprenditore vorrà proporre.

Alla fine quello che conta è il risultato: si aiutano le persone dove il sistema (troppo piccolo con problemi sempre più grandi da gestire) non è più in grado, si aiuta il sistema (lo Stato) e magari……il sistema darà una mano a noi che ci adoperiamo per trovare SOLUZIONI.

lorepi

Scritto il 8 Marzo 2016 at 08:52

PS….riasparmiare vuol dire AVERE PIU’ SOLDI PER FARE QUELLO che ci piace di più (oppure sopravvivere!). Se alla fine della fiera ho 200/300€ in più in tasca e sono più felice (e meno depresso) che problema c’è?!? Ci hanno fatto pure un film. Guardate il trailer di ADOPTE UN VEUF BANDE ANNONCE

idleproc

Scritto il 8 Marzo 2016 at 09:14

Il mio strettamente personale “sentiment” collocato nel luogo comune a tutti afferma che prima o poi sulla realtà ci si sbatte il naso.

Esistono però “sentiment” che sono più “sentiment” degli altri e che hanno gestito tutto l’ambarandan in funzione del loro “sentiment” sia nei tempi che con la propaganda.

Col “sentiment” al sicuro e in attessa di ingrossarsi, oggi, magari a mezzo di una crisi di “liquidità” con teleguida e con una normativa oculatamente predisposta preventivamente, resterebbe esposto solo il tradizionale “sentiment”.

Il “sentiment” di De Benedetti&C non è collocato ove si trova il nostro “sentiment”.

Abbiamo un problema di “sentiment”.

luigiza

Scritto il 8 Marzo 2016 at 09:31

Per esempio questi spazi comuni sono alimentati da fotovoltaico (qualcuno ridere. . Amen)

No io non rido, ma perchè no utilizzare le nuove celle a combustibile aria/metanocome quelle della BloomEnergy? Bloom Box Server

Ormai sono ben collaudate e corre voce che in Italia (credo causa direttiva europea) si stia preparando una legislazione che in fatto di nuove costruzioni vieterà le caldaie classiche centralizzate. Confermi?

aorlansky60

Scritto il 8 Marzo 2016 at 10:08

@ Lorepi & Ribassista & Portello

piuttosto interessante il concetto sociale che prevedete possibile come realizzazione pratica;

se non altro,

sempre che il concetto riesca ad essere applicato su scala sufficientemente larga,

la cosa apporterebbe un fattore positivo, oltre quello dell’indubbio risparmio energetico :

proviamo a pensare cosa ha apportato il boom economico con la civiltà dei consumi post W.W.II nel mondo occidentale :

il “mio appartamento” “il mio frigorifero” “il mio televisore” “la mia lavatrice” “etc etc etc”…

cioè ha di fatto allontanato le persone -creando barriere tra esse- anzichè avvicinarle;

progettare un sistema abitativo che preveda l’uso di diversi devices tecnologici da vivere in comune

riconciglierebbe l’uomo verso la sua vocazione primordiale : la comunicazione e il vivere sociale

più strettamente a contatto di quanto avvenga attualmente,

= un miglioramento della qualità di vita; forse… se siamo ancora in tempo (si tratterebbe di una rivoluzione del modo di vivere e sappiamo bene quanto può essere pigro ottuso e refrattario l’uomo verso cambiamenti radicali specie quando non ne intuisce i vantaggi) e se nel frattempo non verremo travolti da eventi che nostro malgrado non saremo [più] in grado di governare…

aorlansky60

Scritto il 8 Marzo 2016 at 10:25

@ Lorepi & Stanziale

“Può lo Stato fare a meno degli immigrati in un tal contesto?”

…

in base alle cifre, la risposta è scontata ( = NO, per mantenere una continuità sostenibile del sistema di welfare verso il futuro),

ma da questa scaturisce un altra domanda :

avverrà in modo indolore un ipotetica “integrazione” [nelle proporzioni previste, cioè assai vaste nel numero di esseri coinvolti] ???

mmmmhhhhh….

forse sarà la natura a fare la selezione… noi europei stanziali siamo una popolo decisamente diretti sulla via dell’invecchiamento,

mentre chi “monta” (da sud) è assai più giovane… e sono in tanti : le cifre attuali sono nulla rispetto alle stime future; in Africa sono attualmente presenti 750 mln di esseri umani… la maggiorparte di questi immagina il proprio futuro non nel continente dov’è nato…

lorepi

Scritto il 8 Marzo 2016 at 10:28

aorlansky60,

Difficile insegnare ad abbaiare ad un cane vecchio!

Ti do una buona notizia: alla nuoba generazione non interessa un tubo la proprietà privata. E questo lo sanno moooolto bene le grandi aziende (ad esempio quelle automobilistiche) che vedono diminuire a suon di milioni di autovetture di proprietà a favore di quelle in car sharing. Mica si sono buttati in questo business per caso….

Verrà fatto passare come una cosa figa (e in effetti per me lo è) ma guardandola con occhi di investitore ti dico solo che stanno proponendo una SOLUZIONE ad un problema che nei prossimi anni sarà sempre più accentuato. COME FARE A PAGARE TUTTI I DEBITI CONTRATTI per riempirsi di gingilli (che il sistema ci ha venduto facendoci credere, pubblicità docet, che avremmo avuto lo stesso lavoro, la stessa paga, le stesse tasse….)tipo: il “mio appartamento” “il mio frigorifero” “il mio televisore” “la mia lavatrice” “etc etc etc”…

Prova a pensare a cosa dice Andrea riguardo alla grande crisi in arrivo, prova a pensare a stipendi ed in generale ad un mondo che tenderà ad un costo marginale praticamente a zero….c’è solo una soluzione: SHARING!

ilribassista

Scritto il 8 Marzo 2016 at 10:29

ommamma mia!!!! ogni giorno si impara una cosa nuova.

Ora controllo subito.

Essendo uno sviluppo edificatorio molto importante andrò per fasi di realizzazione .. quindi può darsi che quello che utilizzerò nel 2017 sarà diverso da quello che si utilizzerà nel 2020.

Ora controllo subito ciò che mi hai mandato.

Ti ringrazio molto.

Federico

lorepi

Scritto il 8 Marzo 2016 at 10:33

aorlansky60,

E, almeno per una generazione (poi si adattano al “clima” nostrano) fanno un bel pò di figli= futuri contribuenti. Ora qualcuno dirà: “macchè contribuenti”….e io rispondo: “stiamo ristrutturando un palazzo e indovina quanti sono Italiani sul ponteggio????”

E non sono certo a nero!

E’ gente che vive in Italia da più di 15 anni. Se la storia si ripete…..

charliebrown

Scritto il 8 Marzo 2016 at 10:37

stanziale@finanza,

Bravo Stanziale! Non capisco molto di quanto altri scrivono ma le intuizioni che hai espresso tu le capisco e le condivido. Forse sta proprio qui il nocciolo della questione.

contadino

Scritto il 8 Marzo 2016 at 11:18

Buongiorno,

Ok sta per arrivare la tempesta del secolo.

E quindi? Stiamo qui ad aspettarla come deficienti?

Possibile che non ci sia uno straccio di rimedio?

lorepi

Scritto il 8 Marzo 2016 at 11:42

contadino@finanza,

Hai due alternative: o aspettare che altri facciano per te (atteggiamento tipo del dipendente che “dipende” dalle scelte di altri….nel bene e nel male) oppure fare come fanno gli investitori, ossia agire senza aspettarti niente dagli altri; tutto deve dipendere da te (ATTENTO: non vuol dire che devi investirci tempo te, la cosa è ben diversa).

Questo è un rimedio. Perchè? 1) ti dà sicurezza e motivazione (aspettare gli eventi non piace a nessuno); 2) provare te nel tuo piccolo a trovare una SOLUZIONE (scrivo maiuscolo perchè in questa parola c’è il segreto del business) ad un determinato problema è un enorme vantaggio economico.

Ti faccio alcuni esempi: quanto ci voleva nel passato per andare da Barcellona a New York in nave? Tanto, troppo…questo era un problema—>SOLUZIONE= AEREO (business)

Siamo sempre di corsa; prima dovevi andare dal fornaio, dall’ ortolano, dal macellaio; era (è anche oggi) un problema—-> SOLUZIONE= SUPERMERCATI (business)

Voglio lavorare/vivere ma non possso permettermi un ufficio/casa di proprietà; un bel problema—–>SOLUZIONE=ci penso io!!!

Ho paura di investire, non so come fare ad investire, voglio sentirmi “tranquillo” nei miei investimenti; è un problema—->SOLUZIONE=GUIDE FINANZIARIE (blog, corsi, etc.)

Insomma; penso di aver reso l’ idea.

Se non c’è PROBLEMA, non c’è SOLUZIONE da “vendere” e non c’è business.

Vuoi sapere se esiste un rimedio? Parti da te, da qualcosa che riguarda ciò che ti piace, per cui hai o meno studiato ed in cui ti senti un “talento” (altra parolina magica….!). Il rimedio è li dentro. Te ad esempio cosa fai? Cosa ti piace?

lorepi

Scritto il 8 Marzo 2016 at 11:52

Ti faccio un ultimo esempio: sai come si chiama il peggior male del nostro secolo? SOLITUDINE

Sai quali sono i costi sociali di questa piaga? Noi da un anno li studiamo: spaventosi.

Ora prova a pensare a quale è uno dei più gravi problemi del settore immobiliare; poter garantire un alloggio a sudenti, lavoratori (il lavoratore oggi è un “nomade” per natura), giovani famiglie, anziani.

Solitudine=problema

Immobiliare=problema

Indovina quale potrebbe essere una SOLUZIONE che metta insieme questi due enormi problemi………………

aorlansky60

Scritto il 8 Marzo 2016 at 12:13

“Ok sta per arrivare la tempesta del secolo.

E quindi? Stiamo qui ad aspettarla come deficienti?”

…

il fatto è che da qualunque parte ti giri e ovunqua tu decida di spostarti,

alla fine ti ritrovi sempre sul “binario” [col treno espresso in arrivo]…

oltre al saggio consiglio appena scritto dall’altrettanto saggio Stanziale

(scatolette in banda stagnata a contenuto alim vario – scad. long, molto long, più long meglio è)

io mi sentirei di darne un altro -ben oltre le “lame appuntite” citate da Stanziale-

ma poi il rischio è quello di dare l’idea di essere più rude e burbero di quello che mi dipingono…

eh si, nella mia vita [oltre a tradare] ho incontrato e vissuto un sacco di altri personali interessi,

per conto mio sono già “pronto” e preparato (dicesi : DOTATO) [alla peggiore delle ipotesi] – chi vuole intendere intenda.

@ Lorepi : la tua è una visione “ordinata” della possibile risoluzione ai problemi [pratici e di ordine pubblico] che investiranno lo stato delle cose se la gestione sfugge al controllo dell’ordine costituito; questa potrebbe rivelarsi -con buona probabilità- assai più dolorosa nelle proporzioni pratiche da affrontare. Sarebbe bene esserne consapevoli, non si sa mai…

veleno50

Scritto il 8 Marzo 2016 at 12:57

Non avevo mai avuto il piacere di leggere tanti commenti da un imprenditore immobiliare,stracolmi di idee ed anche soluzioni nel settore menzionato. .I tuoi buoni consigli su come fare in periodi di crisi sono a mio parere molto interessanti.Faccio fatica a capire quando lavori mi pare che hai sempre il telefonino in azione o il computer.Sono anche convinto che i tuoi scritti siano rivolti più a persone che hanno bisogno di avere sempre la testa impegnata dalla mattina alla sera.Complimenti Lorepi

lorepi

Scritto il 8 Marzo 2016 at 13:31

veleno50@finanza,

Io lavoro molto poco. Sono le mie Società che lavorano per me! Questo ti permette di avere tempo per pensare a come creare SOLUZIONI che rendano la vita più facile agli altri e portino molto reddito possibilmente in maniera totalmente automatizzata (ad esempio, pensaci: quanto tempo serve per intascare ogni mese gli affitti dagli inquilini). Ma soprattutto ti permette di avere tempo per goderti la vita. Perchè solo una cosa è certa: è che prima o poi facciamo tutti la stessa fine. Quindi mi piace adoperarmi per godermela e fare in modo che anche altri possano provare a fare quello che faccio io. Non è mica così difficile. Chiunque può farlo.

phitio

Scritto il 8 Marzo 2016 at 14:08

Caro lorepi, ti invito a pensaral diversamente.

Il tempo che passi a “goderti la vita” se e’ fatto solo in chiave egoistica, per se stessi, e’ solo tempo perso.

ti lascio un link dove troverai abbondanti argomenti di riflessione sulla vita

http://www.nderf.org

Longobardo

Scritto il 8 Marzo 2016 at 14:35

lorepi,

“Non è mica così difficile. Chiunque può farlo.”

Non è così semplice dai! Bisogna avere in dotazione una certa quantità di pecunia e di know-how…. Tu stesso dici di essere un imprenditore che si occupa di immobili da 3 generazioni quindi sei partito con un vantaggio non da poco rispetto ad un “chiunque”…..

lorepi

Scritto il 8 Marzo 2016 at 15:26

phitio@finanza,

Egoista io? Mi sa che hai sbagliato persona. Forse dovresti chiedere alle persone che mi circondano, ai nostri fornitori di servizi, a chi lavora per noi. Sicuramente sono uno a cui piace fare affari e senza peli sulla lingua; ma per questo non credo di fare del male a nessuno, anzi.

Godersi la vita per me significa avere tempo per la famiglia, per fare viaggi, per fare colazione a tavola con i miei bimbi o poter andare con mia moglie a pranzo fuori come e quando voglio. Se poi aggiungiamo che avere un busisness ti permette di fare in modo che quasi la totalità della tua vita venga pagata LEGALMENTE dalle tue società abbattendo il carico fiscale….dici poco?

lorepi

Scritto il 8 Marzo 2016 at 16:01

Longobardo,

Qui ti sbagli. Vuoi un esempio pratico?

Prendiamo Andrea ed il suo blog. Mi dicono che abbia un bel pò di visite giornaliere e nel settore della finanza sia ben quotato. Possiamo dire che in questo settore è un “talento”? Possiamo dire che “ha una passione” che può interessare ad altri? Direi di si.

1° passo) Andrea ha una passione/un talento

2° passo) c’è qualche problema che Andrea con la sua passione/suo talento può provare a risolvere? Siamo in un mondo in cui ognuno di noi è perennemente alla ricerca di risposte (google nasce per questo) ai nostri dubbi/domande/insicurezze. In un mondo che tende alla catastrofe finanziaria il PROBLEMA che molti vivranno è: e ora? Cosa devo fare? Come posso investire? Problema=opportunità per chi sarà in grado di vendere la SOLUZIONE. Possibile farlo a costo zero (o quasi)? Certo che si.

Andrea crea il corso (investimento di tempo, non di denaro)

VIVERE di FINANZA

Investire con Successo

Corso di tipo digitale nella stessa forma di un e-book ma con un prezzo totalmente diverso (sarà il primo step di un percorso formativo composto da più sottocategorie). Questo corso sarà 100% rimborsabile per qualsiasi motivo perchè avrà lo scopo di creare un pubblico interessato all’ argomento. Sarà un corso strutturato come “aperitivo” di quello che sarà il seguito, ossia corsi dal vivo, newsletter, etc. Sarà il “piede nella porta” che Andrea metterà verso il suo pubblico, verso chi troverà interessante ciò che scrive…verso coloro che poi continueranno a seguirlo negli step successivi.

Non è certo il luogo per entrare nei particolari ma Andrea creerebbe un prodotto/servizio a costo praticamente zero (certo, per pararsi il posteriore dovrebbe strutturarsi come Srl, ma ripeto non è il caso di inoltrarsi troppo dentro la questione su un blog) che avrebbe tutte le caratteristiche richieste ad un business: REPLICABILE (va bene oggi come tra 10 mesi, che sia a Napoli come a Milano), SCALABILE (il lavoro si fa una volta e poi lo stesso può essere venduto anche ad 1.000.000 di persone), PROFITTEVOLE (questo dipende da quanto è bravo Andrea…nel caso guadagnare verrà da se).

Bravo non significa IL MIGLIORE, significa comunicare bene concetti che servano quale SOLUZIONE ai problemi delle persone.

Ora prova a domandarti, e rispondi onestamente, ” se ricevessi un invito, magari con un video accattivanete di presentazione, ad acquistare un corso che ti possa guidare nei tuoi dubbi sapendo che, male che vada se non trovassi niente di tuo interesse, potrai chiedere il rimborso per qualsiasi motivo….lo compreresti anche se costa € 79 in promozione per gli amici del blog anzichè € 197?”

lorepi

Scritto il 8 Marzo 2016 at 16:13

PPS…questo intendo con business totalmente automatizzati (alla pari di un immobile che produce affitti). Pensa ad Andrea che è bello disteso sulla sua sdraio alle Maldive che mentre mangia, dorme….EHM, EHM….sta guadagnando dalla vendita automatizzata del suo corso. Al massimo dovrà (se vorrà farlo perchè lo diverte, altrimenti DELEGARE) rispondere a qualche rompiscatole come me sul blog o scrivere quache post su Facebook!

madmax

Scritto il 8 Marzo 2016 at 17:50

Dai ragazzi … mi date un assist su un piatto d’argento !

Vuoi dire che dopo anni di capitalismo puro, che prometteva a tutti tutto e ci ha indebitati fino al midollo oggi torniamo a modelli dinvita da USSR?

Dove era tutto condiviso? Bel progresso ma forse oggi il Kapitalismo non riesce a mantenere le promesse 😉

madmax

Scritto il 8 Marzo 2016 at 17:53

Scusa ma ti sbagli per la solitudine hanno inventato gli smart phone e Siri con cui parlare 🙂

PORTELLO

Scritto il 8 Marzo 2016 at 18:32

gia’ adesso assieme allo smart phone ti regalano gli headset per la virtual reality

altro che matrix…gia’ mi vedo la gente a casa con sti occhialetti viaggiare in mondi virtuali, poi ordinare un delivery e farsi un nuovo viaggetto…

a cosa servira’ poi uscire, bersi un buon vino, camminare sulla sabbia..quelle sono cose passate..o magari da ricchi…

fra un po vivremo come macchine…e per quelle poche volte che usciremo per strada ci sara’ la realta’ aumentata..a ricordarci di tornare a casa che ci aspetta un bel virtual date con una playmate

stanziale

Scritto il 8 Marzo 2016 at 19:40

Ciao Aorla “Può lo Stato fare a meno degli immigrati in un tal contesto?”

…

in base alle cifre, la risposta è scontata ( = NO, per mantenere una continuità sostenibile del sistema di welfare verso il futuro),”

Sono-molto raramente con te- in perfetto disaccordo!!! gli extra NON sono una risorsa ma un grande costo-non so’ dove vivi, ma lo vediamo b enissimo noi a Prato: non pagano le tasse (le pagano poco) hanno i servizi gratis e ne arriva una vagonata se appena appena uno di essi trova lavoro qualche mese….gli africani neri la maggior parte non si sa cosa fanno non sono assolutamente in grado di integrarsi…forse i loro figli, intanto manteniamo tutti….certo non per colpa loro, ma cosi’ e’….vengono da tutte le parti per curarsi qui in questa italia di fessi, anche chi non e’ mai stato residente, vengono dalla romania in b ase a non so’ quale accordo…e poi tornano a casa loro! Non e’ neanche vero che ci pagano la nostra pensione, e’ la nostra pensione che e’ a loro disposizione….se dobbiamo lavorare fino a 70 anni ed oltre pensiamo di aver tempo di andare in pensione? RIBADISCo -secondo me-che non abbiamo bisogno di nessuno….i costi dell’invecchiamento progressivo degli italiani ce lo eravamo gia’ pagato NON andando in pensione! anzi a dir la verita’ era una occasione per diminuire la popolazione italiana, eravamo gia’ sovrappopolati prima di questa barbara invasione….e’ quindi tutta propaganda dei globalizzatori…i giovani dato che noi lavoriamo da vecchi, sono costretti ad andare via ed i nostri contributi-tasse praticamente sono a disposizione solo di chi viene da fuori! Ma ci rendiamo conto che ad esempio un lavoratore dipendente fatto 100 il suo costo del lavoro all’impresa e pagate tutte le tasse-contributi, irpef, tasse casa,successione iva su tutti gli acquisti ecc ecc su 100 gli rimarranno in tasca si e’ no 10? E cosi’ e’ per tutta la sua vita lavorativa cioe’ -se non crepa prima- 45-50 anni?

contadino

Scritto il 8 Marzo 2016 at 21:14

lorepi:

contadino@finanza,

….

Insomma; penso di aver reso l’ idea.

Se non c’è PROBLEMA, non c’è SOLUZIONE da “vendere” e non c’è business.

Vuoi sapere se esiste un rimedio? Parti da te, da qualcosa che riguarda ciò che ti piace, per cui hai o meno studiato ed in cui ti senti un “talento” (altra parolina magica….!). Il rimedio è li dentro. Te ad esempio cosa fai? Cosa ti piace?

Dunque, io so far andare la terra, allevare polli e galline e fare il meccanico.

Sono anche un discreto mediatore tra teste di legno.

Ma sono un cacasotto e mi espongo il minimo indispensabile.

Qui il problema è gigante, io saprei badare alla mia autosufficienza e alla mia autodifesa come suggerito da

Però fino a quando? Insomma se crolla tutto, ma tutto tutto, io da solo non posso difendermi da orde di gente affamata senza cultura, quindi non disposta al dialogo, per sempre.

E’ lì il problema.

Se tutti fossero capaci da badare a loro stessi, dotati di un minimo di cultura e intelligenza da predisporli alla collaborazione, non sarei per nulla preoccupato.

Ci si mette d’accordo e si ricostruisce quel che si riesce.

Ma con gli ignoranti e i violenti come fai? Gente che è disposta ad ammazzare per rubarti 100 euro?

E’ questo che non vorrei affrontare.

E mi stupisco che se questa TEMPESTA DEL SECOLO fosse prevista da quasi DIECI ANNI, nessuno di quelli che l’avevano intuito si fossero almeno sforzati di PROPORRE IDEE PER EVITARE CHE TUTTO QUESTO POTESSE ACCADERE, e che non ce ne siano nemmeno OGGI.

perplessa

Scritto il 9 Marzo 2016 at 06:34

non credo affatto che la solitudine sia la conseguenza del fatto di avere la lavatrice o altri elettrodomestici. a differenza di una volta, i bambini invece di giocare per strada, correre in bicicletta, stanno chiusi in casa, chi lo ha deciso, il frigo?ma anche gli adulti e soprattutto i pensionati stavano seduti fuori,ma ognuno si lavava la sua roba.anche se ci fossero lavanderie comuni,ma uno le utilizza con lo spirito con cui va a una lavanderia a gettone, dubito aumenti la socializzazione. che trovata geniale, chi l’ha inoculata per primo?mi piacerebbe sapere. ci manca solo che debba fare la fila per fare il bucato. non è meglio chiacchierare in una bella piscina davanti a una birra ghiacciata che davanti a un oblò?magari mentre qualcuno sbraita che un altro è passato davanti?anche le nonnine e i bambini di cui sopra sottolineo socializzavano durante un’attività ricreativa,anche se erano poveri,non durante un lavoro!

aorlansky60

Scritto il 9 Marzo 2016 at 08:33

ciao Stanziale

alla fine siamo esseri umani, in qualche caso è normalissimo non essere in accordo, tranquillo, non preoccuparti,

tra persone intelligenti -e Tu sei una di queste- alla fine ci si comprende sempre;

quello che scrivi ha infatti un senso, perchè avvalorato dalla realtà dei fatti :

non sapevo che risiedi dalle parti di Prato, nota da [moltissimi]anni per ospitare l’insediamento cinese più numeroso in italia;

io per sostenibilità del sistema pensionistico (non solo italiano, anche quello di altri) intendevo ovviamente che TUTTA la cospicua parte extra comunitaria si integri nel tessuto nazionale e in questo intendo che riesca a trovare lavoro [possibilmente “regolare”, ci siamo capiti] riuscendo così a versare regolari quote di contributi che servono a quello che sappiamo (mantenere sostenibile tutto il sistema di welfare di uno Stato, pensioni comprese), ma… caro Stanziale Tu in un qualche modo mi riporti dai sogni alla realtà :

i cinesi in italia non versano un obolo di contributi; le loro [piccole o grandi] imprese private rimangono in un ambito talmente opaco da sviare l’occhio del fisco, infatti per loro la parola “tassa” è sconosciuta; sono peraltro immaginabili le fiumane di liquidità che dall’italia se ne vanno sparate verso la cina [attraverso canali bancari regolari] grazie ai poderosi profitti che le realtà produttive cinesi insediate in italia realizzano [da molti anni] grazie anche per non pagare tasse; taccio dello sfruttamento che questi operano sulla loro manodopera peraltro tutta cinese, alla fine sono cavoli loro; io mi chiedo a questo punto, le autorità vigilanti così pronte verso un impresa italiana trovata in fallo, con equitalia pronta a scattare, che ci stanno a fare verso i cinesi nel nostro paese e con che occhio guardano e trattano quest’ultimi… mmmhhh, e a questo punto scatta il sospetto : la GdF e le autorità di pubblica sicurezza locali SANNO BENISSIMO DOVE STANNO TUTTI QUESTI INSEDIAMENTI PRODUTTIVI CINESI, anche se questi apparentemente sembrano molto bene occultati agli occhi dei più… mmmhhh… accordi sottobanco? fa male dirlo ed è un peccato pensarlo… però, però…

“gli africani neri la maggior parte non si sa cosa fanno“… purtroppo si sa fin troppo bene cosa fanno : non riuscendo ad integrarsi nella realtà italiana perchè questa non è in grado di procurare loro lavoro -figurarsi, è un momento difficile anche per un italiano che non abbia raggiunto l’età pensionabile!- essi vivacchiano tutto il giorno bevendo birra a tutte le ore, spacciando droga; la città dove risiedo- Parma- è una valido esempio di cosa stò dicendo; i problemi di ordine pubblico legati a questa microcriminalità ormai non si contano più nelle pagine di cronaca e sono all’ordine del giorno; in certi quartieri decentrati della città è ormai assai sconsigliabile il transito pedonale per una donna sola, DI GIORNO!

ti/vi lascio immaginare quando calano le ombre della sera…

“vengono dalla romania in base a non so’ quale accordo…” ah si, hai fatto bene caro Stanziale a ricordare i romeni e in genere “la gente dell’est” : per due di essi con buone intenzioni, ce ne sono altrettanti -forse anche più in rapporto- che vengono nel ns paese per delinquere(parlo dei maschi ovviamente, quelli giovani), dato che nei paesi “ex yugoslavia” ex “patto di varsavia” il codice penale di quei paesi applica pene certe e SEVERE a chi fa il coglione dalle loro parti, mentre qui in italia sanno di potere contare su una giustizia molle e sulla totale inapplicabilità della pena; al punto che non è errato affermare che l’Italia non è [più] “una repubblica fondata sul lavoro” ma “un paese appositamente modellato per delinquere” ; figurarsi, da un paese la cui legislazione sfavorisce la parte aggredita -stò parlando di principi di leggittima difesa e relative leggi che la trattano- e quasi favorisce la parte che aggredisce, che ti devi aspettare??!!

tutto sommato, Stanziale, non hai affatto torto per quanto hai detto, anzi a conti fatti devo ammettere di pendere dalla tua parte e dal tuo punto di vista.

bancabassotti

Scritto il 9 Marzo 2016 at 09:09

Ho letto con attenzione le diverse argomentazioni sul cohousing, non sono esperta del settore immobiliare, ma vivo in nord Europa e qui il coworking va benissimo, ma un cohousing non ce lo vedo proprio nella società iper individualistica che ho conosciuto qui. Qui il ragionamento principe e’ la redditività, l’aspetto umano e’ mediamente (dovendo generalizzare) tralasciato. Homo omini lupus. Magari questo sistema di cohousing puo’ essere una soluzione per un target specifico di persone a basso reddito, che potrebbe andare in una grande città, ma al di fuori di questi casi vedo solo la possibilità di acquistare case a bassa efficienza energetica (“vecchie”) e rinnovarle con agevolazioni statali, oppure costruire in legno nuove case ad energia passiva. Questo e’ quello che vedo qui, che funziona bene da alcuni anni e che ha ancora un mercato da sviluppare .

aorlansky60

Scritto il 9 Marzo 2016 at 09:57

@ Perplessa

“i bambini invece di giocare per strada, correre in bicicletta, stanno chiusi in casa; chi lo ha deciso, il frigo?”

…

NO, lo smartphone;

che i genitori hanno messo loro in mano già da tenera età; (e prima di esso c’erano già le play-station e il p.c.)

lo stesso strumento per cui molti adulti -a causa del cattivo uso che fanno del device in oggetto-

sono nella maggiorparte assoggettabili [per quanto riguarda il condizionamento mentale] agli stessi loro figli…

protagoras

Scritto il 9 Marzo 2016 at 23:56

@lorepi

Non mi e’ capitato spesso di leggere giudizi, che trovo estremamente condivisibili, come quelli che esprimi sulla rischiosita’ dell’acquisto di una casa mediante passivo a leva (mutuo). Quando ti leggo (e non mi perdo una parola), mi viene in mente James Altucher:

http://www.jamesaltucher.com/2011/03/why-i-am-never-going-to-own-a-home-again/

Trovo un bene che esistano liberi pensatori come Andrea e te. Io approfitto e imparo da quello che scrivete. A quanto da te riferito riguardo al ruolo dell’evoluzione demografica e della crisi da debito nella nascita e crescita della “sharing economy” aggiungerei un fattore, di cui peraltro mi pare che John Ludd e altri in questo forum abbiano gia’ parlato spesso: l’evoluzione/rivoluzione tecnologica, che rende la condivisione di beni e prestazioni molto piu’ agevole ed affidabile (in termini, ad esempio, di verifica della reputazione delle entita’ con cui si intende condividere l’utilizzo di un bene), molto meno onerosa (in termini di tempo e costi) e molto piu’ a larga scala in termini geografici, di relazioni umane e di automatizzabilita’.

perplessa

Scritto il 10 Marzo 2016 at 06:08

veramente ho notato il fenomeno molto prima che esistesse lo smartphone. ricordo, una volta, dove abitavo prima, rimasi sbalordita che la vicina impose ai figli di non correre nel prato condominiale, perchè IO che stavo passando casualmente, li avrei sgridati..guarda che la signora..I bambini in questione sono già adulti. Non ho mai voluto figli, perciò interagivo poco con le persone che ne avevano,frequentandone altre come me, non saprei valutare quale fosse la molla che spingeva le madri a impedire ai figli di giocare. mancanza di tempo?terrorismo mediatico sui pedofili?timore del traffico di auto?qualcosa ho sentito dalle mie colleghe, a quei tempi, ma non so.

aorlansky60,

perplessa

Scritto il 10 Marzo 2016 at 06:26

l’articolo descrive situazioni difformi da quelle del nostro paese,dove l’inquilino normalmente si compra il suo mobilio, pertanto paga lui quando si rompe la sua lavatrice.vivere in una casa ammobiliata, comunque a mio parere è spersonalizzante.in quanto ai mutui, negli anni 70 c’erano i mutui agevolati, l’edilizia, convenzionata, i piani peep. Sono scelte politiche e ideologiche,come distribuire la spesa pubblica e le risorse. a prescindere da chi fa le scelte, l’obiettivo è sottrarre risorse alle masse. chi vuole qualcosa deve farsi avanti a spallate, perchè questo è il modello che si propugna, ipocritamente sotto la bandiera della meritocrazia. vi è implicito il disprezzo per gli altri da parte di un elite di psicopatici.

protagoras@finanza,

lorepi

Scritto il 10 Marzo 2016 at 11:36

protagoras@finanza,

Sono felice trovi interessante ciò che scrivo. Facciamo un gioco: prova a prendere una moneta da 1€; il sistema ha interesse che tu guardi solo dove c’è scritto 1 Euro…ci sono invece alcune persone che sanno, perchè lo vivono quotidianamente tramite i propri business, che il più delle volte se guarderai solo quel lato della moneta i tuoi soldi lavoreranno per altri; se imparerari a guardare dall’ altro lato forse scoprirai come far lavorare i soldi per te. Spero di aver reso l’ idea!

Riguardo alla sharing economy la trovo una grande opportunità ma ATTENTO: sarà una conseguenza del fatto che la digitalizzazione porta come risultato un continuo e costante calo dei prezzi con effetti devastanti su aziende, lavoratori e, AIME’, sui conti dello stato che vive di entrate fiscali.

Lo stesso sistema che vi ha riempito di gingilli convincendovi che comprarli a debito fosse un grande affare (ecco il lato della moneta che hanno voluto farti vedere…e su cui hanno guadagnato su case, amcchine, etc.) tra poco userà quei gingilli (TARTASSANDOLI e, non vi dico niente di nuovo, riprendendoseli) per recuperare quelle entrate fiscali che mancano.

Il mio ruolo è farti girare la moneta e scoprire cosa c’è dietro.

Comprare una casa per destinarla a se stessi e già di per se una follia se si campa del proprio lavoro, farlo indebitandosi a leva poi.

Io però ho scoperto con la mia esperienza che gli immobili (quali forma di protezione del capitale) si possono comprare anche senza chiedere 1 € alla banca. Creare la propria banca personale è possibile e molto molto stimolante.

Torno all’ esempio di Andrea. Andrea ha venduto 3000 copie del suo libro a € 16 a copia fanno € 48.000 (facciamo un esempio). Andrea ha due possibilità: fare il comandante della nave guidandola a vista ed avendo un armatore sopra che se la spassa sul lettino alle maldive percependo il grosso di quei 48.000€; oppure può girare la moneta e dire: “ho ricavato 1,5€ a copia per un totale di € 4500. Ora voglio fare io l’ armatore”.

Cosa fanno gli imprenditori? Sono abili a spostare i soldi da una parte all’ altra (a questo servono gli oggetti sociali ampi delle srl/spa). Sposta quei 4500€ costituendo una srl con un oggetto sociale che spazi dalla finanza all’ investimento immobiliare.

Crea il corso digitale

Vivere di Finanza

Investire con Successo

Andrea comincia a generare una nuova fonte di reddito 100% automatizzata (io dedico circa 1 ora a settimana per singola società…e fatturo un bel pò). Da buon imprenditore Andrea sposterà la liquidità generata su nuovi corsi (magari dal vivo) con un prezzo molto maggiore….arrivando fino all’ ultimo step (che varierà da ciascuno di noi MA SARA’ BEN CHIARO FIN DAL PRIMO STEP. Ricordati: obiettivi ambiziosi…piccoli passi): per Andrea potrebbe essere un albergo o appartamenti per turisti, per me potrebbe essere una catena di coworking in franchising (con immobili di proprietà).

Ecco come una passione può trasformarsi nella tua banca personale con cui fare investimenti immobiliari a rischio zero. Ti piace l’ idea?

lorepi

Scritto il 10 Marzo 2016 at 11:56

protagoras@finanza,

E aggiungo una cosa: scommetto che per la maggior parte di voi l’ obiettivo sia guadagnare pù dell’ anno prima (penso ad un dentista, ad un Avvocato, etc,).

Guadagno di più—->ho meno tempo—>vengo tassato di più—->dato che non ho tempo, la moglie sicuramente si sentirà trascurata, se sei fortunato si farà l’ amante, altrimenti vorrà comprare casa al mare—>te dovrai lavorare di più per pagare i debiti—>avrai sempre meno tempo—>i figli non vorranno più sentire le vostre litigate e vorranno andare via di casa—> dovrai indebitarti per aiutarli—>INSOMMA….UN DISASTRO

Questo è il lato della medaglia che scommetto molti di voi guardano quotidianamente.

Ora giriamola dall’ altro lato.

ALL’ INVESTITORE NON INTERESSA GUADAGNARE PIU’ DELL’ ANNO PRIMA—>interessa generare più fonti di reddito per pagarsi la propria vita…dalla macchina, alla donna di servizio, ai viaggi….ALL’ AMANTE…abbattendo il carico fiscale e con uno stipendio (ritorniamo al brutto lato della medaglia in cui i vostri soldi lavorano per altri) prossimo allo zero.

minarsi

Scritto il 10 Marzo 2016 at 12:32

lorepi,

dubbi sempre tanti … il tempo della scelta si avvicina , farfalle nella pancia … non so quale sia la scelta giusta per la mia famiglia…

lorepi … leggerti è una gran piacere , anche se io sono di estrazione “operaia” spesso condivido le tue idee….

protagoras

Scritto il 11 Marzo 2016 at 08:29

@perplessa

L’articolo descrive situazioni che *FURONO* difformi da quella del nostro Paese. Attualmente, non vi sono (ne’ vi saranno piu’ per molti anni) le condizioni che a suo tempo (come giustamente osservi, riferendoti agli anni ’70) garantirono ad una larga parte di Italiani di essere proprietari della casa in cui abitano e di avere una vita professionale stabile e relativamente sicura. Ci stiamo “globalizzando verso il basso”, anglosassonizzando. I punti di riferimento, i nuclei antropologici (famiglia, paese, quartiere, oratorio) vengono meno, dispersi nel caos di una affannosa e spesso vana ricerca peregrinante di un “posto di lavoro”.

Critichiamo spesso il clientelismo, il nepotismo, l’incompetenza e l’accidia che imperversano in molti ambiti del lavoro pubblico ed anche privato in Italia, dimenticando che tutto cio’ non e’ che il rovescio della medaglia della stabilita’ antropologica di cui l’Italia ha goduto finora. Se chi ha esercitato il potere finora non ci piaceva (ti ricordi il “pentapartito”?), ci piacera’ chi lo deterra’ d’ora in poi (Commissione Europea)? “Beware for what you wish — it might become true”. Molto acuta la tua osservazione la tua sulla psicopaticita’ come “lato oscuro” dell’enfasi sulla meritocrazia caratteristica delle societa’ anglosassoni: chi merita va avanti; e a chi non merita cosa succede?

P.S.

Era questo l’articolo di Altucher che cercavo:

http://www.jamesaltucher.com/2015/10/own-house/

protagoras

Scritto il 11 Marzo 2016 at 08:48

@lorepi

lorepi: Facciamo un gioco: prova a prendere una moneta da 1€; […] Spero di aver reso l’ idea!

Non ci ho capito un’acca, ma prometto di continuare a riflettere a fondo sul tuo esempio.

lorepi: Riguardo alla sharing economy la trovo una grande opportunità ma ATTENTO: sarà una conseguenza del fatto che la digitalizzazione porta come risultato un continuo e costante calo dei prezzi con effetti devastanti su aziende, lavoratori e, AIME’, sui conti dello stato che vive di entrate fiscali.

Concordo in pieno ed era quello che intendevo: tra le forze deflattive va inclusa anche l’evoluzione tecnologica (digitalizzazione, automatizzazione), che sottrarra’ lavoro alle masse e risorse fiscali agli Stati. La deflazione quindi sara’ spinta da almeno 3 forze macroscopiche e distinte: evoluzione demografica, tecnologica e debito. Credo che oramai in parecchi se ne stiano convincendo.

Ma ti ricordi quando nessuno, a parte Andrea, parlava di deflazione? Seguo il blog di Andrea dal 2007 (credo) e per anni e’ stato l’unico a parlare di deflazione. Magari beccandosi pure pernacchie da professoroni e “guru”. “Panta rei”, tutto cambia. Ieri nessuno sapeva cosa fosse la deflazione ed oggi quasi tutti se ne riempiono la bocca (anche perche’ l’evidenza dei fatti ed il crescere dei rischio stanno negando ogni possibilita’ di continuare a vivere in fase di diniego della realta’).

> Il mio ruolo è farti girare la moneta e scoprire cosa c’è dietro.

Molto volentieri. Da parte mia sono “intrappolato” in un posto di lavoro dipendente a tempo indeterminato, verso il quale mi accingo a recarmi proprio ora. Credo che in tanti invidierebbero la mia situazione professionale, mentre io concordo con te: d’ora in poi sara’ sempre piu’ pericoloso aggrapparsi all’idea del “posto fisso” e l’investimento piu’ sicuro tendera’ invece sempre piu’ ad essere il costruirsi una propria, personale immagine professionale, basata sulla reputazione, su un costante rendimento produttivo certificato da fonti terze e pubblicamente accessibili. Il lavoro verra’ sempre piu’ fornito indipendentemente dalla collocazione geografica e dal contesto locale e contera’ sempre di piu’ la reputazione per accaparrarsene quote sufficienti a garantirsi di che vivere. In tal senso, l’esempio di Andrea e’ illuminante. Devo andare.

lorepi

Scritto il 11 Marzo 2016 at 09:05

protagoras@finanza,

Buon lavoro e buona giornata; tieniti stretto il posto fisso ma comincia a guardarti intorno!

lorepi

Scritto il 12 Marzo 2016 at 17:29

In questi giorni ho letto un articolo su Linkedin che mi ha profondamente turbato e che ha molto a che fare con quanto ci dice Andrea. Sembra che il vero scopo di Linkedin (per cui è stata creata) sia quello di aver creato un enorme banca dati di lavoratori con un semplice obiettivo: chiunque avrà in futuro necessità di un determinato servizio non dovrà fare altro che proporlo alla community (stile cocontest per gli Architetti). Non c’è bisogno vi dica quale sarà la conseguenza di questa “guerra tra futuri poveri”.

In pratica il boom di internet ci sta regalando una costante, inevitabile discesa di prezzi e stipendi (o compensi) che non potrà che proseguire nel futuro. Il dramma è che scomparirà tutta quella classe media (se così la vogliamo chiamare) che ha finanziato non solo gli utili delle aziende ma anche, con le proprie tasse, soprattutto le casse degli Stati.

Ora, non vorrei apparire drammatico ma io non ci vedo grandi vie d’ uscita.

Salari in caduta libera—>utili societari in caduta libera—>licenziamenti di massa—>DIRITTI CHE SI CONSIDERAVANO ACQUISITIVENUTI MENO—->???????

Mi piacerebbe avere un’ opinione di Andrea ma guardando un pò indietro nella storia le cose brutte, quelle davvero brutte, sono sempre partite dalla classe media che si è ritrovata non più tale, NON DA QUELLA POVERA.

E qui non stiamo parlando di business o altro, stiamo parlando del nostro futuro.

Certo…la casa di proprietà continuo a dire che forse non è il caso!!!!

protagoras

Scritto il 12 Marzo 2016 at 20:01

lorepi: chiunque avrà in futuro necessità di un determinato servizio non dovrà fare altro che proporlo alla community

Esistono gia’ decine di piattaforme che mettono in contatto offerta con domanda di lavoro, al di fuori di qualsiasi contratto collettivo nazionale, aziendale, di lavoro dipendente, senza pagare alcun contributo previdenziali, ferie, assicurazione sanitaria. Le competenze ed i lavori piu’ disparati sembrano accessibili in questo modo, dal fare le pulizie o le compere (https://www.taskrabbit.com/), all’analisi dati (http://www.cloudfactory.com/), a lavori piu’ specialistici come scrittori, web developers (https://www.upwork.com/). Per non parlare dei tassisti (Uber), albergatori e B&B (AirBnB), formazione universitaria gratuita (Coursera, edx, Udacity). Questo fenomeno e’ inarrestabile: i servizi vengono offerti con indubbi vantaggi sia per chi li acquista (tracciabilita’ della reputazione e dell’efficienza dei fornitori di prestazione, drastica riduzione dei costi), sia per chi li fornisce (platea di clienti potenzialmente illimitata ed indipendente da collocazione geografica, flessibilita’). I diritti acquisiti (stipendio fisso, malattia, ferie, pensione) non verranno combattuti ne’ difesi: verranno progressivamente abbandonati, man mano che il mercato (da entrambi i lati, domanda e offerta) migra verso un’efficienza molto maggiore. Per non parlare poi dei lavori che sono gia’ automatizzabili o che lo saranno entro qualche anno (autisti, cassieri di supermercato). E’ tutto come dici tu (utili societari in caduta libera, licenziamenti di massa) ed ha dei risvolti molto drammatici per vaste fasce della popolazione che non riusciranno a trovare una collocazione durante la lunga e turbolenta fase di transizione.

lorepi

Scritto il 12 Marzo 2016 at 20:50

protagoras@finanza,

Tutto giusto…purtroppo! Chi vuol vedere il bicchiere mezzo pieno vede servizi praticamente gratuiti, prodotti praticamente a costo zero, probabilmente anche energia a costi irrisori. Io guardo il bicchiere mezzo vuoto e non perchè non ci siano grandi opportunità in questi settori (non certo come mozzo…piuttosto come armatore), piuttosto perchè temo la reazione di quella classe media che verrà DEVASTATE (anzi ASFALTATE) le proprie certezze lavorative rimanendo con il cerino (quello del debito privato contratto per case, macchine e gingilli vari) tra le mani. Non mi fa paura perdere soldi (ne ho persi tanti) ma mi fa davvero paura cosa potrà succedere.

perplessa

Scritto il 13 Marzo 2016 at 06:06

airbnb si fa pagare,inoltre mi è càpitato di verificare che vi si offrono piccole pensioni e affittacamere che nel loro stesso sito offrono la stessa struttura a un prezzo inferiore che su airbnb.forse saranno solo i casi che ho visto io

anche nei siti tipo gnammo ci sono cuochi che si fanno pagare una cifra e non sono dilettànti

perplessa

Scritto il 13 Marzo 2016 at 06:17

mi ero iscritta a linkedin per vedere un soggetto, scoprendo poi che iscrivendosi si vedevano le stesse cose, e che per vedere il profilo bisognava pagare.non ho pagàto nè sono più entrata in quel sito. ciò nonostante dopo un sacco di tempo mi arriva una mail che mi invitava a relazionarmi sul loro sito con una lunga lista di persone con le quali avevo avuto contatti nella mia vita privata, professionisti dei quali mi ero servita, colleghi,ecc. ho trovato la cosa inquietante.come hanno fatto?intercettano déi dati?

lorepi,

lorepi

Scritto il 13 Marzo 2016 at 09:15

perplessa@finanza,

Certo, è una cosa normalissima per qualsisi piattaforma e/o sito internet. Oggi esistono soluzioni, come ad esempio la navigazione anonima, con funzioni per bloccare la tracciabilità della navigazione. Pensa che alcuni siti (ad esempio compagnie aeree low cost) utilizzando i tuoi dati perchè quando vedi un volo e non lo compri subito, nel caso nei giorni successivi tornassi a vedere il medesimo volo, lo troverai ad un costo più alto….e indovina un pò? Per paura che salga ancora LO COMPRI!

protagoras

Scritto il 13 Marzo 2016 at 11:58

perplessa@finanza: mi arriva una mail che mi invitava a relazionarmi sul loro sito con una lunga lista di persone con le quali avevo avuto contatti nella mia vita privata, professionisti dei quali mi ero servita, colleghi,ecc. ho trovato la cosa inquietante.come hanno fatto?intercettano déi dati?

Il nostro comportamento, le nostre scelte vengono continuamente monitorate e tracciate attraverso un’ampia varieta’ di sorgenti di dati: Google traccia le pagine che visitiamo, incrociando le ricerche che sottoponiamo al motore con le email su gmail.com, ma anche attraverso metodi apparentemente insospettabili, come i “captcha” ed altri programmi specifici (i “trackers”) inseriti nelle pagine web che visitiamo. Il sistema operativo Android ed alcune delle “app” che installiamo nei nostri smartphone tracciano continuamente il traffico di telefonate, “sanno” dove siamo attraverso il GPS e le reti Wireless che incrociamo, “vedono” chi incontriamo e con chi ci scambiamo messaggi e telefonate, chi abbiamo nella lista di contatti, che preferenze abbiamo riguardo al cibo, alle compere, i nostri orientamenti religiosi e sessuali. Il tutto attraverso le informazioni che in ogni momento rendiamo disponibili usando i servizi “gratuiti” che ci mettono a disposizione. Tu pensa solo a quanto pubblichamo continuamente su Facebook: dove siamo stati a mangiare oggi e cosa abbiamo mangiato, gli auguri che inviamo ai nostri amici, quello che ci piace “Like”, i post e gli articoli che visitiamo, i messaggi privati che ci scambiamo.

Attraverso le tecniche cosidette “Big Data”, tutta questa mole di dati viene analizzata, incrociata, modellizzata per produrre un profilo di chi siamo e quali siano le nostre reti di conoscenti e amici. Tutto cio’ sta sollevando un’ampia discussione riguardo alla violazione di riservatezza (“privacy”) che viene perpetrata continuamente e su scala massiccia alle nostre spalle. Vedi e.g.

http://www.ilsole24ore.com/art/norme-e-tributi/2016-02-24/facebook-e-linkedin-preziosi-alleati—societa-finanziarie-111439.shtml?uuid=ACshf0aC

http://www.theguardian.com/technology/2014/jun/20/little-privacy-in-the-age-of-big-data

http://www.stanfordlawreview.org/online/privacy-and-big-data/privacy-and-big-data

Le informazioni raccolte su di noi vengono direttamente monetizzate in vari modi, ad esempio producendo delle valutazioni del rischio di credito implicitamente espresso nei nostri comportamenti; valutazioni che le societa’ finanziarie gia’ usano:

silvio66

Scritto il 13 Marzo 2016 at 14:35

Ciao protagoras,

Traduco l’articolo: benefici per i clienti zero. Qua veniamo ad un punto che mi sta notoriamente a cuore o meglio ahimè che mi stava. La Mifid è ( o meglio era ) l’unica reale difesa del risparmiatore. I detrattori che sottolineavano la facilità di manipolazione con la loro critica certificavano che se applicata correttamente funzionava. Per questo da quest’anno hanno pensato bene di introdurre la Mifid 2. Questa a parere mio richiama più una indagine di marketing ed è meno efficace della precedente nella tutela del cliente. Nondimeno Voi tutte/i avete diritto e dovete esigere una meticolosa stesura del documento leggendo ogni singola domanda alla lettera. Non si mente sulla formazione. Non si dichiara di conoscere i comparti finanziari az/obb/val/Der se non é vero o solo perché li avete precedentemente comprati occhio perché li fregano. Nella precedente una domanda riguardava la conoscenza e un altra l’uso in questa invece le mescolano. Sconsiglio caldamente di fare i fighi dichiarando dati gonfiati. Particolare riguardo lo dovete usare nella propensione al rischio e al tempo di impiego. Se volete dar retta alla massaia quelle mettetele al livello più basso che almeno compenseranno in parte i punti che vi butteranno su con le altre.

Buona giornata

protagoras@finanza,

minarsi

Scritto il 14 Marzo 2016 at 12:38

Facile non è e sicuramente sarà peggio a breve , vedere cadere le proprie convinzioni , cadere lo stato attuale delle cose farà male.

Dovremo essere pronti , ma con tutto che crolla quale sarà la nostra salvezza ? dove troveremo la forza e i sorrisi per i nostri figli?

Casa o non casa , non so se la liquidità potrà aiutare a superare ciò?

Sono un padre molto preoccupato

lorepi

Scritto il 14 Marzo 2016 at 20:50

minarsi@finanza,

Facciamo un altro gioco! Prendi tutte le cose brutte che hai in mente ora e mettile da un lato; ora pensa a te e a cosa potresti fare per migliorare ciò che ti circonda partendo da quello che sai fare TE. Individua qualcosa che secondo te non va (non mi riferisco alla pace nel mondo oppure alla lotta alle armi…quella si chiama utopia) intorno a te e parti dal cercare una soluzione per quella cosa. Stasera invece di guardare la cavolo di tv che è stata creata per venderti debito, fai una bella lista delle cose che non vanno intorno a te. Non conosco cosa fai te per vivere quindi facciamo qualche altro esempio: la Signora Luigia al piano di sotto ha un cane ma è vecchierella e ogni tre per due ti suona il campanello perchè lo porti fuori te. CHE PALLE! Oppure il Sig. Franco è perennemente alla ricerca della frutta e della verdura a buon prezzo al mercato ma non ha ancora capito che dopo le 13 la troverebbe a metà prezzo se non gratis. Questi sono due piccoli problemi senza senso se li guardi pensando alle cose brutte che abbiamo messo via nelle prime righe di quello che ho scritto. Prova invece a guardarli con occhi rivolti NON PIU’ AL PROBLEMA MA ALLA SOLUZIONE.

Quindi, foglio excelle sottomano, prima colonna le cose che non vanno, seconda colonna domandati: “ci sono solo la Sig.ra Luigia ed il Sig. Franco ad avere questi problemi?” e rispondi….la terza colonna te la dico quando hai fatto le prime due.

Quindi, stasera niente tettone dell’ Isola dei famosi ma COMPITI A CASA!!!

lorepi

Scritto il 16 Marzo 2016 at 08:25

E io che pensavo di essermi ammattito !!!

http://previdenzacomplementare.finanza.com/2016/03/16/investire-in-cohousing/

PORTELLO

Scritto il 16 Marzo 2016 at 10:18

Anche ieri sera a Ballaro’ han parlato di cohousng in Italia, mostrando due esempi: appartamento con 4 nonnine che si fan compagnia con alti e bassi e appartamento con signora anziana che affitta una stanza a una ragazza studente a Milano

Devi essere connesso per inviare un commento.

…quello che mi sembra strano,

specialmente nel contesto attuale, tanto più esacerbato nelle possibili prospettive future da BRI [che tutto sommato non è uno studio di settore qualsiasi],

è leggere di “aumentate probabilità” per un imminente nuovo rialzo tassi in USA in scia agli ultimi dati sul lavoro apparentemente positivi(?)… questa la vorrei proprio vedere…