in caricamento ...

GERMANIA: WEEKEND CON IL MES E CON IL MORTO!

Scritto il 17 Ottobre 2023 alle 08:27 da

Davvero interessante la recente intervista al direttore generale del Meccanismo Europeo di stabilità altrui, per gli amici MES…

BRUXELLES, 13 OTT – “Aspettiamo che l’Italia proceda con la ratifica del Mes, stiamo lavorando duramente per convincerli a farlo. L’Italia è un Paese sovrano, ma si è impegnata a farlo, e ne abbiamo estremamente bisogno”. Lo ha detto il direttore generale del Meccanismo europeo di stabilità, Pierre Gramegna, ai microfoni di Cnbc, ricordando che Roma è l’unica dell’Eurozona a non avere ratificato il nuovo trattato. “E’ davvero difficile comprendere la motivazione o la logica finanziaria della mancata ratifica, penso sia una lotta politica”, ha evidenziato Gramegna, indicando che la ratifica “è nell’interesse dell’Italia e dei 20 Paesi” della zona euro.

Aspetta e spera verrebbe da dire al signor Gramigna, ops scusate Gramegna, ma quel bisogno estremo, mi fa dire che sotto, sotto, gatta ci cova.

Come stanno le banche tedesche e soprattutto francesi?

La crisi dell’immobiliare tedesco ora colpisce le banche. Gli istituti pronti a ridurre l’esposizione verso ili settore – MilanoFinanza News https://t.co/Z0wxeqMoEG pic.twitter.com/lqiiARm8G2

— MilanoFinanza (@MilanoFinanza) October 17, 2023

Ve lo racconteremo nel prossimo Machiavelli, che sta per rivelarci alcune sorprese, visto che qualcuno ha dimenticato anche le leggendarie banche regionali americane…

Ve lo siete dimenticato?

Regional banks gorged on commercial real-estate loans and investments that are now a looming threat. Their exposure is even more substantial than it appears. https://t.co/Qt5400MJAs via @WSJ

— Andrea Mazzalai (@icebergfinanza) October 17, 2023

Interessante è notare che in molti oggi incominciano a pensare quello che pochi, pochissimi, praticamente solo noi vi raccontiamo da mesi.

Il vero malato dell’Europa è la Germania, i leggendari PIgs al confronto scoppiano di salute.

C’è ben poco di cui parlare in questo inizio di settimana, che si preannuncia interessante con le vendite al dettaglio che verranno pubblicate oggi.

Nessuna sorpresa dalle trimestrali delle banche, che con questi tassi, ringraziano la banca centrale americana, per la sua preziosa collaborazione, ovvero fottere i contribuenti e salvare e foraggiare i loro principali azionisti, ovvero i banchieri.

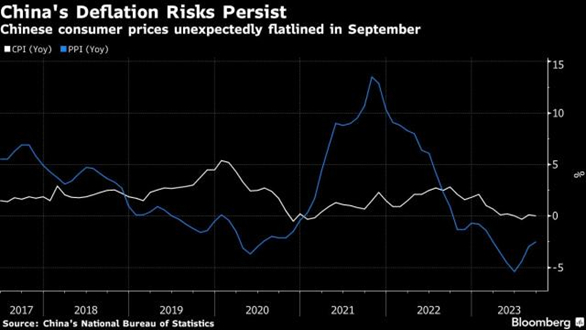

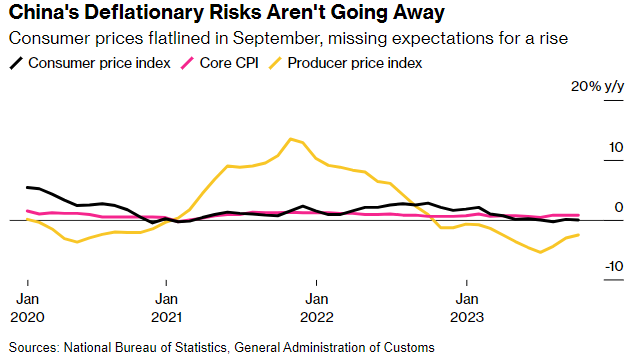

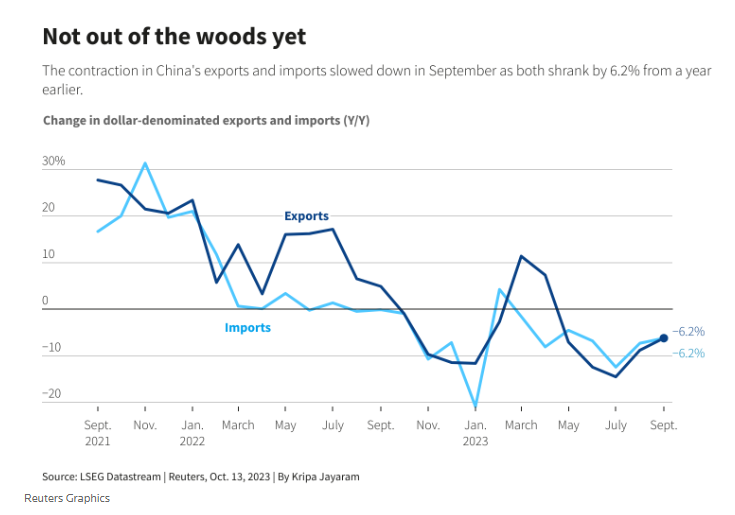

Se ve lo siete perso, vi ricordo che la scorsa settimana l’economia cinese conferma la possibilità di diffondere dopo il covid, il virus della deflazione da debiti, con una tendenza che non ammette discussioni…

China's Sept consumer prices flat, factory deflation persists https://t.co/Rw9V9qXIib pic.twitter.com/iqijhC4zpy

— Reuters (@Reuters) October 13, 2023

Davvero spettacolare la continua depressione nell’export e nei consumi interni, per non parlare delle importazioni in Cina.

Nessun cenno di ripresa.

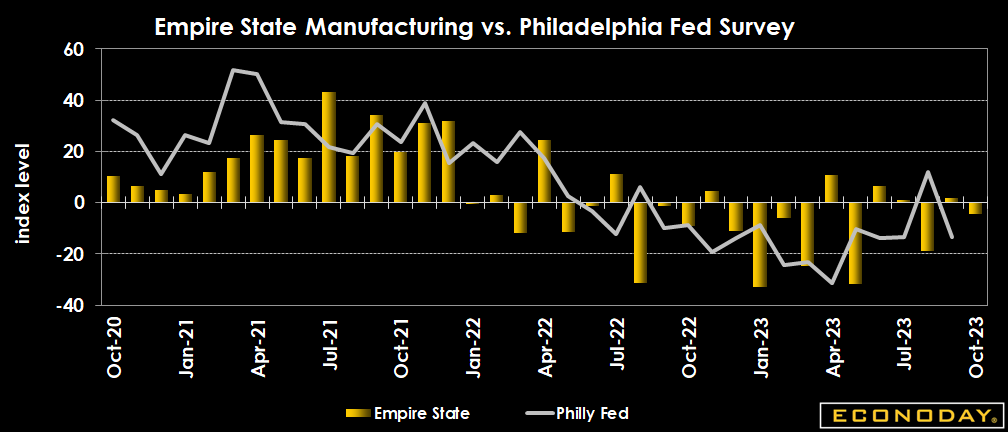

Continua la debolezza del settore manifatturiero americano a new York, nonostante la fine dell’estate…

New York Fed’s Empire State factory gauge has slumped in October https://t.co/KUv2Yt7t6E

— MarketWatch (@MarketWatch) October 16, 2023

E’ dalla primavera dello scorso anno che continua la fase depressiva generale.

Il conflitto in Ucraina è in fase di stallo e quello israeliano è a rischio escalation, perchè il mondo senza guerre per procura non sa stare, guai ad allentare la tensione.

Come dicevamo all’inizio, oggi usciranno i dati sui consumi americani, le solite trimestrali delle ragazze preferite da Powell, che parlerà giovedì a New York, in uno di quei soliti club esclusivi per ricconi.

Molti governatori parleranno in questa settimana che precede il nulla di fatto sui tassi atteso per l’inizio di novembre.

Inoltre uscirà la fiducia dei costruttori, avvio e permessi di nuove abitazioni e le vendite di case esistenti, che immagino rimbalzeranno con qualche record, grazie ai tassi stellari sui mutui ipotecari.

Perchè ovviamente oggi funziona così, tutto all’incontrario grazie allo spettacolare circo Biden.

Oggi in arrivo altri dati dalla Cina, lo ZEW del morto che cammina, la Germania e giovedi i prezzi alla produzione, visti in continuo calo, oltre il 14 % con tanti saluti all’inflazione da domanda, propagandata dai clowns.

Il trend principale è la deflazione da debiti, troppo debito in circolazione, la luce in fondo al tunnel è quella del treno secolare della deflazione da debiti che sta per arrivare.

Occasione non più spettacolare, ma G E N E R A Z I O N A L E!

Buon fine settimana. Andrea

Noi come sempre, confidiamo nella verità figlia del tempo!

E’ uscito l’ultimo manoscritto di Machiavelli ” THE GREAT DEPRESSION.” assolutamente fondamentale per comprendere cosa sta succedendo, da non perdere.

E’ tempo che dalle parole, si passi ai fatti, abbiamo bisogno del Tuo prezioso sostegno.esm

L’informazione indipendente ha bisogno anche del Tuo prezioso sostegno!

Machiavelli diceva che per governare …bisogna far credere!

Rivedetevi i due video pubblicati il mese scorso, sono fondamentali.

Abbiamo ricevuto molti attestati di stima per il nostro ultimo manoscritto, vi ringraziamo di cuore, le Vostre parole sono importanti!

Abbiamo bisogno del Vostro importante sostegno, abbiamo bisogno di Voi, non si resiste sul WEB, in mezzo a un mondo manipolato per 16 anni, se non si racconta la realtà, si cerca di trovare la verità.

Grazie di cuore per il Vostro sostegno!

I manoscritti da inizio anno sono stati una bussola perfetta dopo un periodo di crisi, ma come sempre la verità è figlia del tempo.

Ribadisco per l’ennesima volta che se ci sono problemi di ricezione, firewall, spam, comunicazione tra i diversi provider dovuti a invii multipli, basta inviare una mail e il nostro STAFF provvederà a risolvere il problema.

Grazie a chi vorrà contribuire liberamente al nostro viaggio!

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chiunque volesse sostenere il nostro viaggio riceverà in OMAGGIO le analisi di Machiavelli. Per contribuire al nostro viaggio basta cliccare SUL BANNER a fianco dei post sul lato destro della pagina o andare alla sezione DONAZIONI…

SEMPLICEMENTE GRAZIE!

31 commenti Commenta

claudio70

Scritto il 17 Ottobre 2023 at 15:02

E comunque l ultima asta sul lungo ,a mio scarso parere e’ andata malino malino ,troppa carta ,estero sembra non comprare più salvo il fantomatico Belgio non comunque riscontrabile , almeno da me ,usando $ come arma con la Russia hanno gettato una sfiducia permanente e molti paesi stanno scaricando,Cina ha fanculato persino Kissinger e l’ arabia Saudita non perde occasione per offendere gli usa

claudio70

Scritto il 17 Ottobre 2023 at 16:13

E poi leggi questo

BofA Nonperforming loans increased $0.7B from 2Q23, to $4.8B, driven primarily by CRE

claudio70

Scritto il 17 Ottobre 2023 at 16:14

https://www.zerohedge.com/personal-finance/us-retail-sales-soared-again-september

mitopoietico

Scritto il 17 Ottobre 2023 at 17:07

Ma l’idea che, fino ad oggi, la sterminata quantità di denaro immessa sui mercati finanziari e nell’economia reale abbia prodotto crescita economica, inflazione, sviluppo delle Borse senza fine e crollo verticale dei governativi, come da logica, non la prendi proprio in considerazione?

Invece di scardinarci il cervello sulle motivazioni che non portano i marcati a ubbidire ai nostri desideri, parlando di dati taroccati e cospirazioni internazionali di non so quali sette segrete, non sarebbe stato meglio cercare le soluzioni per andare noi incontro ai mercati?

Io ho cominciato a farlo e trovo qualche beneficio

icebergfinanza

Scritto il 17 Ottobre 2023 at 17:14

Ussignur, il livello di lobotimizzazione dei cervelli è davvero spettacolare… il che mi fa ben sperare!

mitopoietico,

mitopoietico

Scritto il 17 Ottobre 2023 at 17:32

Offesa ricevuta a parte, cosa avrei scritto di così irricevibile?

sembra di aver riportato l’amara realtà, per me. Poi se chi ha investito in Borsa è uno stolto mentre io che ho investito in governativi sono “avanti”, e ho capito tutto delle dinamiche globali, forse va bene per la gloria personale, diciamo così… meno per le proprie finanze

icebergfinanza

Scritto il 17 Ottobre 2023 at 18:01

Ma finiscila di frignare perchè hai investito in un titolo di Stato!

Dedicati ad altro se non sai che strumenti usi!

Detto questo, i dati sono taroccati è evidente, lo scrivono anche i media americani con altre sfumature, tengono famiglia.

E basta, non se ne può più!

mitopoietico

Scritto il 17 Ottobre 2023 at 18:17

“Frignare” è un verbo che non mi si addice. Non usarlo con il sottoscritto per favore. Nelle mie disamine sono “glaciale”, al contrario. Riconoscere di avere sbagliato grossolanamente il timing denota una certa freddezza che non vedo in altri interlocutori.

Se non sei d’accordo con le mie considerazioni, ti prego almeno di rispettarle.

Dati taroccati io non ne vedo. Quando arriverà la recessione, probabilmente severa, avremo più elementi di analisi e valutazioni, e capiremo forse meglio molte cose, anche qualche dato gonfiato o sminuito, certo. Ma per il momento l’economia USA vola.

claudio70

Scritto il 17 Ottobre 2023 at 18:24

Da ZEROHEDGE

Even Fed’s Barkin saying Biden’s department of goalseeking data higher only to revise it lower a month later has become a joke

Persino Barkin della Fed ha affermato che il dipartimento di Biden ha cercato di ottenere dati al rialzo per poi rivederli al ribasso un mese dopo è diventato uno scherzo

Senza parole,lo sanno tutti,ma ai più va bene così e quindi si va avanti

mitopoietico

Scritto il 17 Ottobre 2023 at 18:29

Vediamo come si dipana la stagione delle trimestrali. Poi avremo altri elementi per capire se le aziende americane stanno avendo più problemi a fare fatturato

aorlansky60

Scritto il 17 Ottobre 2023 at 19:05

@Mitopoietico

“la sterminata quantità di denaro immessa sui mercati finanziari e nell’economia reale…”

What?!?

Ai mercati finanziari di certo, all’economia reale NO di certo!

Ti risulta che il welfare a difesa e tutela dei cittadini sia migliorato nell’ultimo ventennio?

E’ progressivamente peggiorato, molto molto lentamente ma inesorabilmente (per dar modo al parco buoi di non accorgersi della truffa perpetrata a loro danno, era stato tutto chirurgicamente progettato e pianificato allo scopo…)

Prendiamo ad esempio due dei settori che dovrebbero essere fiore all’occhiello per qualsiasi Paese che si possa definire progredito: SANITA’ ed ISTRUZIONE PUBBLICHE.

Le politiche castranti ordinate da Bruxelles all’Italia “pur di rispettare il bilancio dei conti pubblici” non hanno fatto altro che costringere 20anni di esecutivi di governo a continui tagli, e dopo 20anni possiamo constatare come sono state ridotte: lo sfascio quasi totale.

Se la “sterminata quantità di denaro elargita dalle BC e dalla BCE in particolare” fosse andata a sostenere per davvero “l’economia reale” (anzichè la finanza) non saremmo ridotti come siamo! Solo che l’economia reale non procura profitti come invece la speculazione finanziaria è in grado di garantire per pochi eletti… infatti l’€uro è stato concepito NON PER I BISOGNI DEI CITTADINI EUROPEI, ma esclusivamente per la speculazione finanziaria più selvaggia e deregolata!

mitopoietico

Scritto il 17 Ottobre 2023 at 20:09

Faccio un banale esempio, che può essere moltiplicato per miliardi di esempi globali: tassi sotto lo zero hanno comportato prestiti facilissimi.

Un mio caro amico ha messo ha pegno i suoi fondi d’investimento con interessi passivi irrisori a suo tempo. Ciò ha gli ha permesso di ristrutturare casa. Ha speso 150k facendo guadagnare l’architetto, la ditta e l’azienda di materiali. Nel frattempo la banca guadagnava con i fondi d’investimento.

Economia e finanza vanno sempre a braccetto!

Oggi nessuno farebbe un’operazione del genere con questi tassi e i mercati traballanti

mitopoietico

Scritto il 17 Ottobre 2023 at 20:49

* ovviamente ha messo a pegno. Errore di distrazione. Scusate

aorlansky60

Scritto il 18 Ottobre 2023 at 07:32

In Italia però, come nel resto d’Europa e del mondo peraltro, non tutti hanno la fortuna di ritrovarsi “come quel tuo amico” in possesso di liquidità (investita sotto varie forme) da poter rimettere in gioco… se tutti si ritrovassero “a quel livello” non servirebbero più sanità pubblica e istruzione pubblica, perchè tutti -o la maggioranza- sceglierebbero di farsi curare e controllare in strutture sanitarie private e mandare i propri figli in istituti di istruzione privati… invece la realtà delle cose dice diversamente, e l’esempio che hai fatto non è calzante per la maggioranza dei soggetti… (vivo in Emilia Romagna e proprio ieri parlavo di questi problemi con uno che mi diceva “non contemplano nemmeno più i casi di urgenza operatoria, anche queste passano in lista d’attesa, prevedibilmente lunghe… altrimenti, ci si può sempre rivolgere a strutture private” ) no ma, ci rendiamo conto? In EmiliaRomagna, non al Sud Italia con tutto il rispetto per quest’ultimo…

Proseguendo: “prestiti facili” (come le banche hanno concesso quando il denaro era ‘a costo zero’) era vincolato a chiunque potesse fornire GARANZIE di copertura, come “quel tuo amico”, ma in Italia non tutti sono messi ‘così bene’, e dopo la crisi subprimes del 2007, anche le banche Italiane, già più prudenti delle sorelle estere, hanno ulteriormente ristretto il rubinetto del credito mettendo opportuni FILTRI a scremare la clientela richiedente mutui… Ti ricordo che in Italia sono stimati 5milioni di soggetti in povertà assoluta (su 59milioni di cittadini) e che al di sopra di questi, la maggioranza della classe media non possiede altro che il proprio appartamento dove vive, e poco altro se non nulla da “mettere in gioco”…

Ti rispondo anche con un altro esempio: la Francia ha visto nel corso degli ultimi 10anni ESPLODERE verso l’alto il proprio livello di DEBITO PUBBLICO che nel 2022 ha sfondato i 3000 miliardi di €; perchè?

Pechè la Francia, sempre molto attenta ai bisogni dei propri cittadini (più dell’Italia occorre riconoscerlo), non ha mai fatto mancare nel frattempo tutte le condizioni di WELFARE necessarie alla sua GENTE, che però sono costate assai caro alla sua finanza pubblica, tanto che il pres. Macron recentemente ha dovuto annunciare la nota ma inevitabile revisione delle pensioni(e relativo tetto di accessibilità allungato di 2anni), altrimenti la Francia e il proprio debito non potrebbero più essere sostenibili. Anche perchè, a livello privato, i francesi non sono poi così abbienti -nella maggioranza- ma hanno sempre dovuto ricorrere ai servizi statali.

aorlansky60

Scritto il 18 Ottobre 2023 at 07:43

PRECISAZIONE: dove ho scritto “la maggioranza della classe media non possiede altro che il proprio appartamento dove vive, e poco altro se non nulla da “mettere in gioco”…” era riferito ad una fascia di età “over 50” ovvero di soggetti che sono riusciti ad acquistarsi la propria casa o appartamento grazie a condizioni dell’economia ancora stabile e ottimale, come quelle antecedenti il 2000… per chi si ritrova ad avere 40anni oggi, compresi tutti quelli più giovani in Italia (fascia 20-40), le condizioni descritte più su oggi NON ESISTONO PIU’. Infatti MOLTI di essi vivono ancora sulle spalle dei padri (e dei nonni) mentre molti altri decidono di abbandonare un Paese che non offre loro più garanzie di vita ottimale.

aiccor

Scritto il 18 Ottobre 2023 at 11:28

Comprensibili i dubbi che sorgono, visto che certezze, una volta indiscutibili, vengono meno come nebbia al sole. La tentazione di un “all-in” sulla “barbara reliquia” tanto cara al Marione forte. E che vada come vada. Seguo con piacere quasi quotidiano il nostro Mazzalai, di cui invidio l’assenza di dubbi, se non altro per gli spunti di riflessione che fornisce, e coglierei l’occasione, dal mio modestissimo pulpito, di raccomandargli una maggiore moderazione negli approcci, che se non altro contribuirebbe a conferire anche più autorevolezza alle sue tesi. Poi pronto a riconoscere tutti i meriti quando finalmente la verità figlia del tempo darà la ragione a chi ce l’ha. Tutto ciò sinceramente e senza volontà di polemica. Ad maiora.

mitopoietico,

mitopoietico

Scritto il 18 Ottobre 2023 at 12:38

Penso invece che il denaro facile sia finito proporzionalmente ovunque: le aziende hanno potuto tenere la piena occupazione grazie all’accesso a questa liquidità, con pochi default.

I consumatori in difficoltà hanno potuto permettersi un prestito agevole per fare anche delle spese, che a loro volta hanno alimentato l’economia… e la Borsa! tutto questo è stato fatturato che ha soffiato sul fuoco della speculazione.

Per non parlare del piccolo risparmiatore che ha investito, appunto, in Borsa spinto dalla sicurezza dei lauti guadagni

Poi, chiaramente, tutto ciò è finito sui prezzi di beni e servizi. E oggi lo paghiamo tutti con l’inflazione e la perdita attuale dei Titoli di stato e futura delle Azioni.

veleno50

Scritto il 18 Ottobre 2023 at 17:53

Il rendimento a 10 anni del BTP nostrano è al 5% lordo . Un appartamento da 200 mila euro in affitto rende a 600 euro lorde al mese penso sia una buona media. 200mila

in btp rendono 10 mila euro, detratto tassazione totale compresi bolli e tassa 0,20 sul conto titoli arriviamo a 8300 euro nette. Con l’affitto si arriva a 7200 euro lorde ,non conosco bene la tassazione ipotizzo un 25% rimane come cifra circa 5400 euro. Rischio appartamento zero solo l’inquilino moroso, BTP rischio emittente Italia. Il quesito è meglio l’appartamento o il titolo.

yamamoto

Scritto il 18 Ottobre 2023 at 18:12

veleno50:

Il rendimento a 10 anni del BTP nostrano è al 5% lordo . Un appartamento da 200 mila euro in affitto rende a 600 euro lorde al mese penso sia una buona media. 200mila

in btp rendono 10 mila euro, detratto tassazione totale compresi bolli e tassa 0,20 sul conto titoli arriviamo a 8300 euro nette. Con l’affitto si arriva a 7200 euro lorde ,non conosco bene la tassazione ipotizzo un 25% rimane come cifra circa 5400 euro. Rischio appartamento zero solo l’inquilino moroso, BTP rischio emittente Italia. Il quesito è meglio l’appartamento o il titolo.

L’appartamento è soggetto ad usura, quindi spese di manutenzione, spese condominiali magari, IMU, altre tasse varie.

Rischio morosità degli inquilini molto alto tra l’altro.

Titoli di stato tutta la vita, le case (extra) non sono ricchezza in Italia, sono beni da tassare e che non puoi spostare. Basta la casa in cui vivi, altre case sono fuffa inutile, a meno che non si parli di super ville in località turistiche, ma quanti immobili così ci sono in Italia? Quasi nessuno.

Se hai paura dei btp, ci sono sempre i bot, 200mila € sono 8000€ lordi con i BOT 12 mesi.

Per me è una non-scelta. E’ lapalissiano quale sia la migliore al giorno d’oggi.

puntosella

Scritto il 18 Ottobre 2023 at 18:49

FDAX ORARIO

STRUTTURE DINAMICHE CALCOLATE UTILIZZANDO

IL VETTORE PREZZO ED I VOLUMI.

VWAP la cui abbreviazione è:

– volume weighted average price -,

vale a dire il prezzo medio ponderato per i volumi …

veleno50

Scritto il 18 Ottobre 2023 at 18:58

yamamoto, Sono d’accordo. C’è un però, la sparo? Con Draghi mi sentivo più sicuro,con gli innominabili sono sincero,ho timore. Buona serata

aorlansky60

Scritto il 18 Ottobre 2023 at 19:10

@Veleno

“Il quesito è meglio l’appartamento o il titolo.”

Al momento attuale non avrei alcun dubbio : titolo di Stato tutta la vita.

La base di questa ragione l’ho già spiegata più volte: non è che l’Italia ‘non possa fallire'(seppure con probabilità minima), l’ITALIA NON PUO’ ESSERE LASCIATA FALLIRE -dal “sistema” in cui si ritrova inserita- perchè altrimenti il “sistema” affonderebbe a picco con essa.

Casa: rischio usura come ha già specificato qualcuno;

rischio sisma (non è che voglio portare sfiga, purtroppo l’Italia ha una conformazione geologica ad alto rischio sismico) e rischio idro-geologico su vaste aree del Paese… no grazie.

Tanto più che occorre specificare un altro dettaglio: come ben sai caro Veleno, vista la tua generazione, negli anni 60 70 80 90 aveva ancora un senso investire nel mattone in italia; poi è arrivato l’€uro, ma quel che è peggio è che l’€uro ha fatto arrivare monti, che ha massacrato di tassazione ‘la casa’ (seconde terze etc)…

l’atalia

icebergfinanza

Scritto il 18 Ottobre 2023 at 20:26

Ovvero, non aver capito nulla di come funziona il mondo…

veleno50,

aiccor

Scritto il 19 Ottobre 2023 at 10:59

mettici anche le tasse di successione (e il bello deve arrivare) lavori imprevisti tipo coibentazioni obbligatore come da smania\ideologie verdi UE …

yamamoto,

aiccor

Scritto il 19 Ottobre 2023 at 11:00

mettici anche le tasse di successione (e il bello deve arrivare) lavori imprevisti tipo coibentazioni obbligatore come da smania\ideologie verdi Ue…

yamamoto,

aiccor

Scritto il 19 Ottobre 2023 at 11:01

si chiama sindrome di Stoccolma, le cui vittime in maniera apparentemente paradossale, cominciano a nutrire sentimenti positivi verso il proprio aguzzino che possono andare dalla solidarietà all’innamoramento.

veleno50,

aiccor

Scritto il 19 Ottobre 2023 at 11:03

volevo replicare a veleno50 ovviamente…

“si chiama sindrome di Stoccolma, le cui vittime in maniera apparentemente paradossale, cominciano a nutrire sentimenti positivi verso il proprio aguzzino che possono andare dalla solidarietà all’innamoramento.

aorlansky60

Scritto il 19 Ottobre 2023 at 12:17

Diretto e dedicato a “tutti” quelli che sostengono che l’economia reale USA ‘vola’ ultimamente

da un report CITIGROUP (quindi fonte al di fuori da ogni sospetto) che ho sotto gli occhi,

i consumi dei cittadini USA sono COLLASSATI negli ultimi 3 mesi (si erano già contratti fin dai primi mesi del 2023, ma nei mesi di GIU-LUG-AGO-SET hanno toccato il minimo, allo stesso basso livello di come toccato nei mesi di pandemia del 2020!) niente male per uno Stato come gli USA che basa il 70% almeno del proprio PIL sui CONSUMI…

Devi essere connesso per inviare un commento.

Che bello,ora i nostri eroi occidentali coinvolgeranno l’ Iran in guerra, quasi una certezza , quindi il petrolio andrà su ed avranno la scusa della inflazione…….e tutto quello che ne consegue in termini di macello sui bond , azionario ovviamente sempre tonico ,si sa gli stocks troppo importanti per gli usa non possono scendere troppo ,dati schiaccianti sulle vendite al dettaglio,falsi ? ,veri? Non si capisce più nulla, leggi analisi macro e fondamentale gli Usa dovrebbero essere a pezzi ,escono dati ed invalidano quanto detto ,in un weekend hanno cancellato una guerra in medioriente,pazzesco.