Mentre Mario Draghi si sforza di comunicare al mondo che la crisi è finita e la ripresa europea è ormai felicemente avviata, l’Unione europea prova ad inventarsi il sistema per non permettere ai risparmiatori di mettere in salvo i propri risparmi, qualcun altro prova a togliere qualche scheletro dagli armadi delle società europee…

Zombie Companies Littering Europe

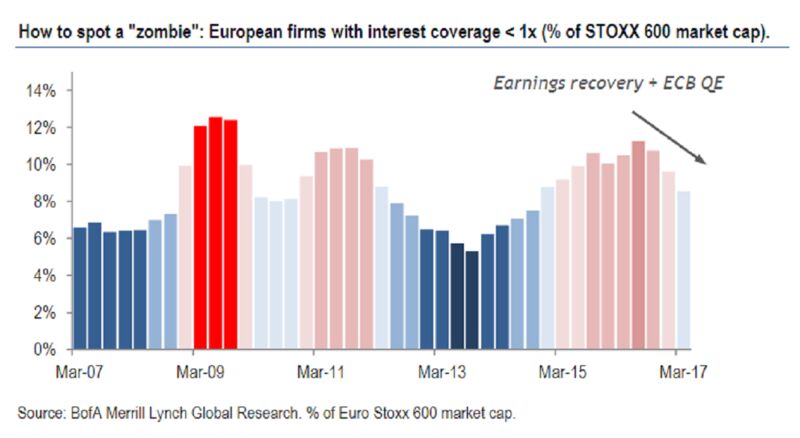

In sintesi l’analisi di Bank of America suggerisce che almeno il 9 % delle società europee hanno qualche problemino che potrebbe legare le mani alla BCE per qualche annetto ancora tenendo i tassi bassi, altro che tapering!

In molti si preoccupano di cosa accadrà al debito pubblico italiano, portoghese o spagnolo, quando la BCE dismetterà la sua politica monetaria espansiva, ma in pochi pensano alle aziende zombie che stanno in piedi solo grazie a Draghi e ai suoi continui acquisti di obbligazioni corporate. Pochi pensano alle società con pessima reddittività, che continuano a rifinanziarsi sul mercato grazie alla politica monetaria espansiva.

Secondo la Banca per i regolamenti internazionali ha calcolato che le imprese le cui entrate non sono in grado di coprire gli interessi per i debiti contratti rappresentano quasi il 10,5 % delle società quotate in 13 economie avanzate, rispetto al 6 % prima del fallimento di Lehman Brothers.

E tu vaglielo a spiegare a questa gente cosa significa deflazione da debiti, raccontare che elevata liquidità e bassi tassi interesse non bastano per cancellare l’ultima opzione di una deflazione da debiti con il debito globale salitgo al 325 % del pil.

Loose monetary policies have not helped clean overcapacity, and as such zombie companies perpetuate the glut in many sectors, driving down the growth in productivity and, despite historic low unemployment rates, we continue to see real wages stagnate.

Sovraccapacità, scarsa produttività, salari reali stagnanti, distruzione dei risparmi con la repressione finanziaria e crollo della crescita dei salari. Da tempo sostengo che tenere in vita banche e aziende decotte, significa distruggere risparmio e investimenti produttivi, aziende sane.

Noi siamo gli unici che hanno avuto il coraggio di raccontarvi che l’assicurazione sui depositi sotto i 100.000 euro è una leggenda metropolitana…

FONDO INTERBANCARIO TUTELA DEPOSITI

Queste in una intervista alla Reuters erano le parole del presidente del fondo di tutela dei depositi e non quelle di un blogger qualunque…

“Non credo che il nostro sistema economico e civile sia pronto… Nel caso di una banca in liquidazione non verrebbero pagati i depositanti”, ha spiegato.

Ieri Mike ha fatto una sintesi perfetta per coloro che guardano alla realtà, anche il fondo di assicurazione dei depositi europei e solo un palliativo, chissà perché stanno pensando seriamente di mettere dei divieti al prelievo dai depositi in caso di un’eventuale crisi della banca.

17 miliardi è l’attuale giacenza di questo fondo, ovvero NULLA!

Siamo di fronte ad almeno oltre 1000 miliardi di Non performing in tutta Europa…

Giustamente Mike, suggerisce che il sistema bancario europeo è insolvente, il sistema di assicurazione dei depositi uno scherzo, i debiti del sistema target 2 non verranno mai restituiti, con il rischio evidente di una nuova recessione mondiale e di conseguenza nuova crisi i prestiti in sofferenza non verranno rimborsati e qualcuno, davvero illuminato sta pensando di vietare per legge un eventuale prelievo o trasferimento dal proprio deposito.

Over €1 Trillion Nonperforming EU Loans .

L’Italia da sola ha 276 miliardi di euro di crediti in sofferenza. La Grecia e Cipro hanno rapporti NPL rispettivamente del 46% e del 45%. La Bulgaria, la Croazia, l’Ungheria, l’Irlanda, l’Italia, il Portogallo, la Slovenia e la Romania hanno tutti rapporti NPL tra il 10 e il 20%. 115 miliardi la sola Grecia di cosa stiamo parlando, di quale assicurazione?

Dal 2010 in poi abbiamo speso come Paese miliardi di euro per salvare le banche tedesche, francesi ed inglesi, facendo finta di salvare la Grecia, il popolo greco e ora siamo in questa situazione.

La sola idea è demenziale, allucinante, surreale, davvero qualcuno vuole accendere un cerino in una santa barbara?

Per il resto il Pil americano è salito del 2,6 % nel secondo trimestre dopo la crescita recessiva del primo trimestre rivista al ribasso al 1,2 %, supportato da un incremento dei consumi e degli investimenti in genere, con una piccola riduzione di quelli residenziali.

E’ interessante notare come negli ultimi trimestri le revisioni ultime sono costantemente al ribasso, in sintesi si vivacchia quel tanto da non fare apparire una recessione umana…

Se date un’occhiata al primo trimestre del 2015 quando tutti parlavano di neve e gelo e il pil era vicino a zero, a forza di revisioni sono riusciti a farlo salire dal 2 addirittura al 3,2 % e meno male che faceva freddo! 😉

Quello che a noi interessa che come sempre non c’è alcuna traccia di inflazione tale da impensierire le nostre tesi, visto che la misura di inflazione preferita dalla Fed, il PCE core è scesa dal 1,8 allo 0,9% con tanti saluti a tutti…

…per non parlare di quella salariale che sembra affogata in una palude di deflazione da debiti, come abbiamo appena accennato parlando delle aziende zombie che annientano, insieme alla politica monetaria, l’inflazione salariale e il costo del lavoro.

Quando una società come Amazon ha 9 lavoratori a tempo determinato su 10, dove vuoi andare con l’inflazione salariale!

La notizia di ieri è che dall’inizio dell’anno sono aumentati di oltre il 110 % i fallimenti nel settore commerciale retail in America, grazie all’effetto Amazon…

THE BIG SHORT: LA CRISI CHE VERRA’!

Noi da mesi vi stiamo raccontando tutto, come nel 2007, siamo considerati dei pazzi allucinati, ben felici di sbagliarci, ma intanto continuiamo a raccontare la realtà.

Tornando a noi sono importanti alcune precisazioni! Quando all’inizio del 2016 parlavamo di araba fenice ci riferivamo esclusivamente all’indice di borsa tedesco il DAX il quale ha smesso di volare verso la metà di maggio, ogni riferimento ad altri indici è pure estrapolazione.

Mentre gli indici americani continuano a fare nuovi massimi e si stanno avvicinando alla fine della loro corsa, l’indice tedesco insieme a quello europeo, secondo noi hanno fatto i massimi dell’anno. Resta un unico dubbio ma lo vedremo la prossima volta.

Quando all’inizio dell’anno sostenevamo che la trumponomics era pura illusione, niente reflazione, niente stimoli fiscali, niente rientro dei capitali, avevamo ben presente il rischio sul dollaro, ma pensavamo che venisse compensato dal ritorno dei prezzi, da un crollo dei rendimenti. Così per il momento non è stato, forse anche per il motivo che vi abbiamo spiegato nell’ultimo manoscritto, ma non tarderà ad arrivare soprattutto quando i mercati americani vivranno momenti di vero e proprio panico.

Chris Whalen, un nostro vecchio amico uno dei pochissimi che aveva previsto il fallimento di Lehman Brothers, in una recente intervista ha detto che oggi è difficile prevedere l’andamento a breve del dollaro, perché le vecchie correlazioni, i tassi e gli equilibri commerciali, che prima davano un’idea di massima su dove una moneta poteva andare, oggi non sono più coì affidabili.

Il dollaro ha detto Chris, in questi anni è aumentato dopo la crisi finanziaria, in gran parte perché, le persone stavano fuggendo da qualunque paese, cercando sicurezza, la sicurezza percepita che solo gli Stati Uniti sanno dare. Oligarchi russi, membri del partito comunista cinese, petrolieri hanno inviato trilioni di dollari negli Stati Uniti negli ultimi cinque anni.

… E così, tutto questo, il volo dei capitali ha contribuito alla forza del dollaro, a parte le normali considerazioni dei disavanzi commerciali e dei tassi di interesse e tutto il resto. (…) Detto questo, beh, sai, posti come il Brasile, l’Europa, persino l’Asia, anche il Giappone sono tutti d’improvviso diventati attraenti.

Fino a quando aggiungo io, giusto per rispondere a coloro che mi hanno chiesto cosa accadrà al dollaro nella prossima crisi, ora lo sapete.

Secondo Whalen, questa è pura “ingegneria sociale” della Federal Reserve che sta creando le basi, il modello per la prossima crisi, dato che le condizioni del mercato continueranno a sostenere i prezzi delle azioni nel prossimo futuro. Ecco perché sosteniamo che la prossima sarà solo una sensibile e violenta correzione, per la crisi vera ci sarà molto tempo ancora.

I mercati azionari, sono chiaramente sovrastimati, sono molto simili a quello che vedete nel mercato immobiliare residenziale in America e anche negli immobili commerciali. Le aziende hanno riempito i loro magazzini utilizzando la leva finanziaria, visto il basso costo del denaro, difficilmente i mercati azionari a breve subiranno collassi profondi, c’è troppa liquidità in giro, se la Fed o la BCE volessero alzare il costo del denaro oltre la sostenibilità attuale sarebbe una strage.

Le aziende continua Chris non sono molto brave a prevedere i movimenti dei mercati, non sono brave a ragionare oltre il breve termine, le aziende che hanno sostenuto i mercati ricomprando le proprie azioni, possono sempre rimetterle sul mercato ma potrebbero perdere parecchi soldi se i prezzi scendono, il problema è l’enorme quantità di debito assunto in questi anni. La Fed può spingere al rialzo i rendimenti a breve termine, ma non può agire sulla parte lunga della curva, sui dieci anni stanno scendendo.

Chris pensa come noi, che la fame da parte degli investitori per la duration, la lunga durata è abbastanza profonda, il mercato obbligazionario è sempre appetibile, che il rendimento dei titoli a 10 anni tornerà al 2 %, quindi a breve i tassi a medio e lungo termine non saliranno.

“Quindi penso che la tendenza secolare dei mercati obbligazionari non sia ancora cambiata. Sai, ai fondi hedge sarebbero piaciuto fare soldi con un tasso di interesse in aumento, e molti di loro hanno provato negli ultimi anni e sono stati tutti annientati. Quindi penso che le persone devono rendersi conto che il peso del debito, e anche la posizione di tutte le principali banche centrali, è tale che i tassi di interesse bassi resteranno bassi ancora per un po’ di tempo.

And until you see a change in demand so that treasury auctions are not as successful and yields in fact have to rise to attract investors, I really don’t see that changing.”

Più chiaro di così si muore, quindi noi non spostiamo di un millimetro la nostra rotta!

Noi non ve lo abbiamo mai detto, ma mentre vi raccontavamo i motivi per cui la Fed non avrebbe dovuto iniziare ad alzare i tassi sapevamo che loro lo avrebbero fatto comunque e continueranno a farlo, facendo esplodere il debito. Entro due anni in America partirà il QE4 e i tassi torneranno negativi. Non so sino a quando Draghi riuscirà a tenere a bada di fanatici dell’inflazione, dell’austerità calvinista, so solo che Draghi dal 2019 non sarà più governatore della BCE e al suo posto andrà un tedesco, toglierà il QE, alzerà i tassi, facendo esplodere l’euro.

L’unica nostra certezza è che l’euro non ha futuro, non durerà, lo dice la storia, lo dice l’analisi empirica, il resto è solo semplice agonia.

Appare soltanto in tempi di pace e prosperità, e scompare nei tempi bui…

@ IcebergFinanza

la VERITÀ è che, come sostieni, il mondo è praticamente FALLITO.

Non si può definire altrimenti un sistema che vanta un “debito globale salito al 325 % del corrispettivo pil.” (da stima ufficiale della Banca dei Regolamenti Internazionale, anno 2016)

per NON potere ammettere questa scomoda verità (causa rischio inaccettabile : il mondo intero collasserebbe velocemente “se la Fed o la BCE volessero alzare il costo del denaro oltre la sostenibilità attuale sarebbe una strage.“)

il sistema -per mezzo delle sue “bocche da fuoco” ovvero le banche centrali- si è inventato l’emissione di liquidità per sorreggere stati nazionali e companies sempre più decotti;

l’unico dubbio rimasto (per me almeno) è PER QUANTO TEMPO POTRÀ ANCORA CONTINUARE A REGGERE QUESTA ILLUSIONE (quella di immettere liquidità in grandi volumi a sostegno di un economia sempre più artificiosa e progressivamente sempre più compromessa, nonostante i media mainstream cerchino di convincere l’opinione pubblica del contrario – non ultima la notizia dell’aumento di occupazione in ITA diramata ieri che è cosa da far ridere chi è informato oltre la media dei polli…)

teoricamente possono andare avanti all’infinito, costringendo il mondo intero a bollire a fuoco lento, il tutto insaporito con “costo del denaro a zero e rendimenti azzerati“.

La prova di questa strategia operativa l’ abbiamo già sotto gli occhi : il programma di QE della BCE iniziato a Marzo 2015 doveva terminare ufficialmente due anni dopo a Marzo 2017, la BCE ne ha già esteso il programma fino a Dicembre 2017, non escludendo ulteriori estensioni se le necessità lo imponessero…

“so solo che Draghi dal 2019 non sarà più governatore della BCE e al suo posto andrà un tedesco, toglierà il QE, alzerà i tassi, facendo esplodere l’euro.”

beh, mai stati troppo perspicaci i tedeschi, dovessero attuare quanto dici, con l’economia generale europea ancorata al livello attuale, darebbero un prova ulteriore della loro idiozia.