in caricamento ...

AUSTRALIA: HOUSING CRASH!

Scritto il 1 Dicembre 2016 alle 10:30 da

Come i nostri lettori ben sanno noi non abbiamo alcuna fretta perchè la verità è figlia del tempo e quando si analizza con passione e competenza le dinamiche è solo questione di tempo nel vedere realizzate le proprie sensazioni.

Consiglio a tutti di fare un salto indietro nel tempo e andare a rileggersi…

Avremo tempo e modo nei prossimi mesi di ritornare nella terra dei canguri che in questi ultimi due anni tante soddisfazioni ci ha dato.

Australian house prices aren’t likely to crash based on this metric

I fuoriclasse del senno di poi, si quelli delle agenzie di rating che arrivano con la croce rossa sul luogo del delitto quando ormai hanno già portato via il morto e fatto il funerale, dicono che non c’è nulla di cui preoccuparsi…

“Quando si confrontano nuove abitazioni completate da nuovi cittadini, l’Australia ha un rapporto del 0,57 dal giugno 2016, il livello più alto in 10 anni Ciò equivale a circa 1,75 persone per ogni nuova casa completata e al di sotto del picco precedente nel periodo 2002-2006, e dei massimi visti in Gran Bretagna, Spagna e Irlanda.”

Quindi, sulla base di tale metrica, l’Australia sembra non correre alcun rischio i “cambiamenti della popolazione sono una buona guida per la domanda di abitazioni attuale e futura”.

O si certo nessun problema…

Stanno vendendo case anche ai canguri e agli aborigeni…

Peccato che quelli di Fitch non vadano oltre il puntino nero nella grande pagina bianca.

La grande pagina bianca ve l’abbiamo fatta conoscere in questi ultimi due anni insieme al nostro Machiavelli e soprattutto alle pratiche fraudolenti falsificando condizioni patrimoniali e reddituali messe in atto in Australia per concedere sempre più mutui subprime ovviamente fuori del perimetro bancario tradizionale come vuole la storia che non si ripete mai ma ama fare la rima.

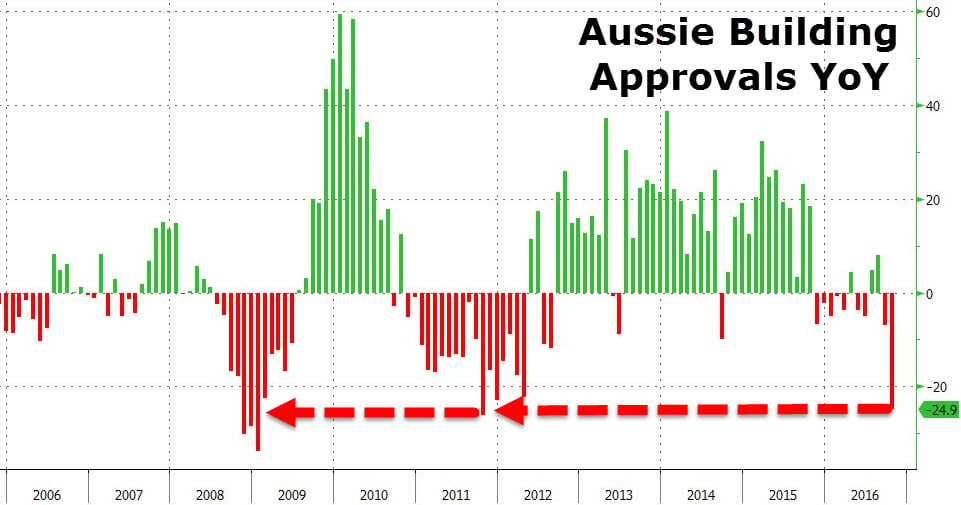

Dopo il crollo di oltre il 9 % a settembre c’è stato un’altro collasso di oltre il 12 % portando il calo annuo complessivo a quasi il 25 % peggior calo dal fallimento di Lehman Brothers.

Thanks to Zero Hedge

Thanks to Zero Hedge

Giusto per non farci mancare nulla anche il tasso di default dei privati è in rapido aumento ben al di sopra della sua media storica con prezzi previsti in rapida discesa il prossimo anno. Non per nulla si cerca di attrarre investitori dall’estero per alimentare ancora di più la bolla prima che scoppi da sola, soprattutto qualche pollo cinese.

Citigroup ha prodotto questo indicatore

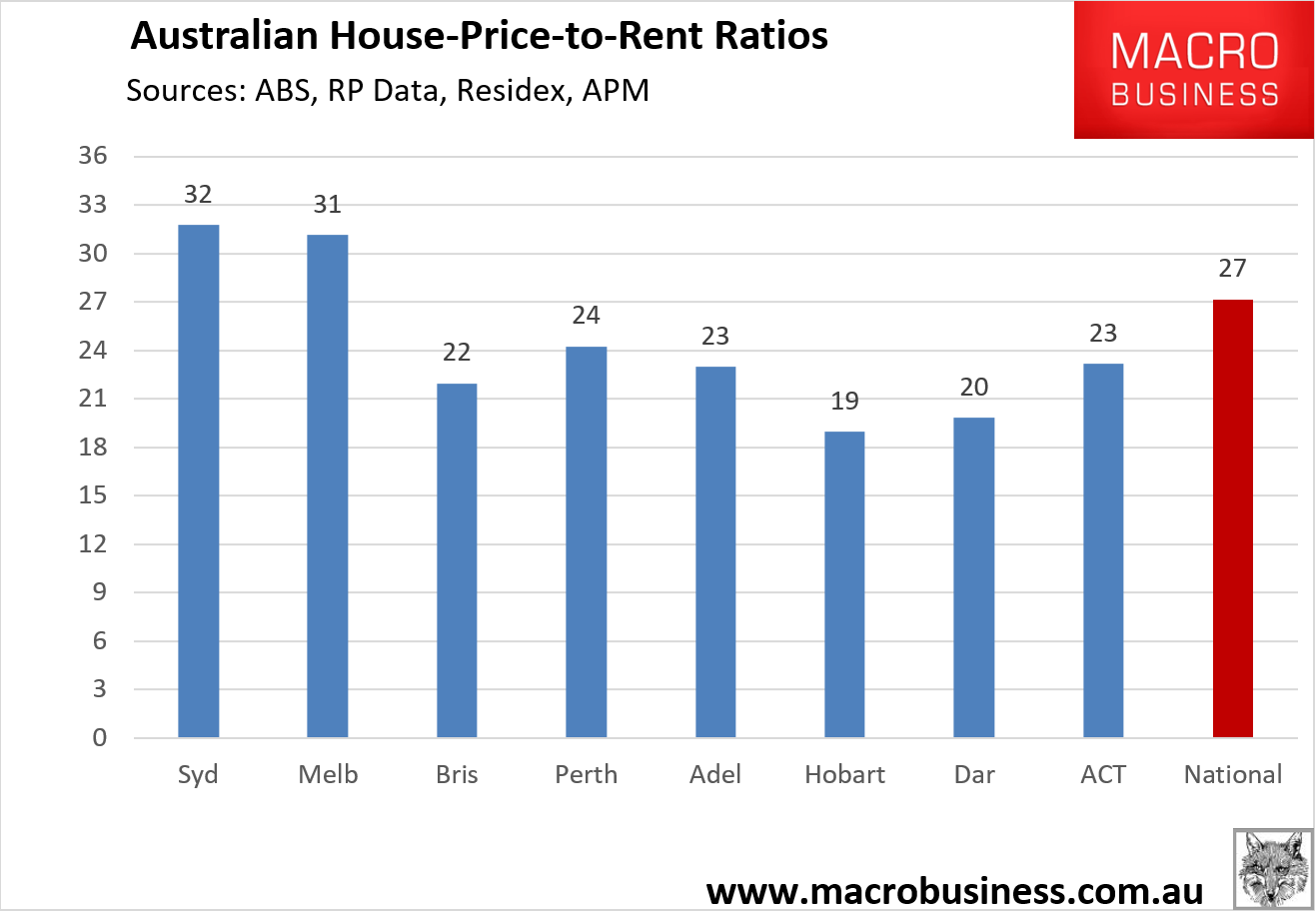

La dimensione della bolla immobiliare australiana è una notizia vecchia. E ‘estrema in termini di valutazione:

Thanks to MacroBusiness – Australian Property Shares Dollar Economy

Ciò che è meno compreso scrive ZerohEdge è come una tale grande e sostenuta bolla immobiliare ha distorto l’economia politica australiana. La bolla è in corso da venti anni e ogni volta che è stata minacciata è stata salvata da un piano di salvataggio statale alla faccia del libero mercato e dei suoi adepti ignoranti.

Nel 2003, la prima bolla minacciava di scoppiare quando la Reserve Bank ha alzato i tassi di interesse. Ma è stata salvata dalle forze combinate di uno stimolo fiscale per i primi acquirenti di casa in forma di grandi sovvenzioni in denaro, e l’arrivo del boom delle materie prime cinesi.

Nel 2008, la bolla è stata messa a repentaglio di nuovo quando il debito off-shore ha congelato le solide e importanti banche australiane rendendole insolventi dato che non potevano rinnovare i propri enormi debiti esteri. Il governo è corso in loro soccorso con garanzie per tutti i finanziamenti aperti, acquistando direttamente titoli garantiti da ipoteca (che detiene ancora), scatenando il più grande stimolo fiscale della storia.

Nel 2011, la bolla vacillò nuovamente quando il boom delle materie prime in Cina si è fermato e ha aumentato i tassi di interesse. Questa volta è intervenuta la banca centrale che ha disperatamente incominciato a tagliare i tassi di interesse portandogli ai minimi storici perché aveva sovrastimato la durata del boom delle materie prime, e l’afflusso di capitali cinesi.

L’economia australiana è ora strutturalmente non competitiva con l’afflusso di capitali che mantegono costantemente sopravvalutata la sua valuta. Ampi settori commerciabili sono stati duramente colpiti nonostante il più grande boom minerario nella storia.

Anche in Australia come accadrà ovunque, cominciano a mettere le mani avanti provando a dare la colpa a Trump per l’ esplosione dei rendimenti e nascondere l’immensa bolla australiana ….

As Australia’s housing bubble gets bigger, the Reserve

The post-Trump election bounce in US bond yields has already fed into an increase in borrowing costs in Australia. At the same time, wage growth languishes in its lowest spell since the second world war and households are struggling under a gigantic debt burden of more than $2tn dollars.

State sintonizzati su questa frequenza immobiliare la nemesi, la grande bolla immobiliare continua ovunque!

6 commenti Commenta

icebergfinanza

Scritto il 1 Dicembre 2016 at 15:19

Sempre che ci sia ancora una moneta che sia chiami euro 😉

signor pomata@finanzaonline,

stanziale

Scritto il 1 Dicembre 2016 at 19:25

Questo articolo l’ho finito di leggere un quarto d’ora fa, tale lasso di tempo impiegato a riprendermi dallo sganasciamento di risate : Siori e Siore voila’, ecco i risultati delle sanzioni dei globalizzatori alla Russia in campo agricolo https://aurorasito.wordpress.com/2016/12/01/leconomia-russa-continua-a-rafforzarsi/

si comprende sempre meglio perche’ ha vinto Trump

veleno50

Scritto il 1 Dicembre 2016 at 20:52

ice­berg­fi­nan­za,

Cantiamo tutti assieme, meno male che Mario c’è. La protezione di big Mario è indispensabile,per arginare la speculazione sui debiti sovrani, la maggio parte degli italiani ha una memoria corta,La Germania voleva far estendere il ball in anche al debito nazionale,in pratica i titoli di stato sarebbero stati addebitati ai correntisti e risparmiatori privati. Superiore alla media europea è il riparmio degli italiani con un debito pubblico superiore agli altri paesi europei di conseguenza si sarebbero conpensati.Big Mario ci sta proteggendo sopratutto i detentori dei titoli e sopratutto l’Euro. Lunga vita al presidente. Sopratutto le banche che hanno sostento il sistema produttivo in una fase recessiva e si ritrovano come ritorno un pugno di mosche ,Npl per oltre la mostruosa cifra 300 miliardi Boss come si dovevano comportare le banche se avessero saputo di un non ritorno del prestito.Cè una parte di dirigenti che si sono comportati da criminali con responsabilità penali, ma c’è anche chi in buona fede ha dato soldi sulla fiducia,su progetti etc e ora come ritorno c’è uno scarso 15/20% del prestito concesso è dura capitano.Una cosa è certa il debito aumenta,l’economia arranca, le banche a parte una o due sono in crisi non se ne viene a capo.Comincio a credere che finito il periodo del presidente italiano finisce il periodo di bonaccia e cominci l’uragano sull’Euro.

aorlansky60

Scritto il 2 Dicembre 2016 at 08:05

@ Veleno

Comincio a credere che finito il periodo del presidente italiano finisce il periodo di bonaccia e cominci l’uragano sull’Euro.

…

questa è una delle rare volte che concordo con Te.

Specie se i tedeschi riusciranno a far eleggere un loro connazionale al vertice BCE (si salvi chi può per noi italiani, sempre che la “baracca” €uro sia rimasta in piedi nel frattempo… a proposito, quando scade il mandato di mario draghi?…)

Anche se ci sono notizie incoraggianti sul pil (poco, è vero, ma pur sempre qualcosa rispetto all’immediato passato con anni prolungati da collasso) è da tempo che mi chiedo anch’io cosa accadrà in un determinato contesto (ns tit di Stato ndr) dopo il 31 MAR 2017, data prevista di chiusura dell’ombrello di super mario… anche se quest’ultimo ha recentemente dichiarato che in caso di necessità il QE possa essere prolungato, nel board BCE ci sono correnti opposte e sappiamo bene da dove provengono.

ndf

Scritto il 2 Dicembre 2016 at 10:42

Gli interessi che Mario sta proteggendo non sono i tuoi, momentaneamente possono coincidere con i tuoi ma fondamentalmente te lo sta mettendo nel “baugigi” e neppure ce ne accorgiamo.

Proteggere questa unione monetaria (solo monetaria) che ci sta soffocando non significa fare i nostri interessi. Deflazione salariale, ti dice qualcosa?

Ben venga un tedesco che ci faccia capire che ci dobbiamo tirare fuori ma forse è troppo tardi.

Poi è imperativo prendere coscienza e fare piazza pulita di questa classe politica di ladri e soprattutto incapaci.

Devi essere connesso per inviare un commento.

Anche nel caso americano , cioè quando scoppiò la bolla immobiliare la sua valuta si deprezzo.

Ora il difficile è conciliare il fatto che i tassi rimarranno ancorati sotto il3,5% sul ventennale e il deprezzamento della sua valuta nel momento in cui la bolla esploderà……ritrovarsi il cambio a 1,80non aiuta anche se la cedola in periodi di deflazione del 3% non è male.

Un problema che sembrano avere tutti i paesi emergenti o almeno che sembrano tali….australia è più solida indubbiamente ma la dinamica è difficile da decifrare.

Quando sale il cambio si apprezza il ventennale e viceversa …..far coincidere le due cose con tali dinamiche è quasi impossibile almeno a mio punto di vista.

Saluti maestro.