Nel fine settimana vi abbiamo anticipato una notizia che probabilmente non troverete in alcun angolo della carta stampata nostrana, che spesso e volentieri ignora quello che succede in America, visto il risultato delle recenti elezioni americane.

Per carità, dopo il muro con il Messico e la deportazione degli immigrati clandestini Trump non ha nessuna intenzione di pignorare le abitazioni di chi non ha votato per lui, ma quello che sta accadendo in queste ultime settimane non va affatto preso con superficialità.

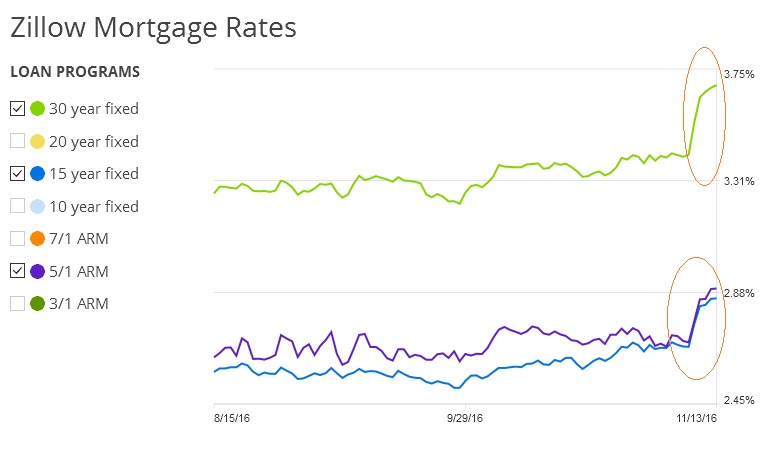

Prima una conseguenza immediata di quello che è accaduto negli ultimi tre giorni, un messaggio forte e chiaro sui tassi relativi ai mutui casa in America letteralmente esplosi…

Date un’occhiata qui sotto e tenetevi forte perchè stiamo partire per un nuovo viaggio come nel 2006 attraverso una nuova bolla immobiliare. Credetemi non vedo l’ora che la Fed aumenti i tassi una volta e poi due e poi ancora tre e via uno dietro l’altro magari per fare un piacere a Trump!

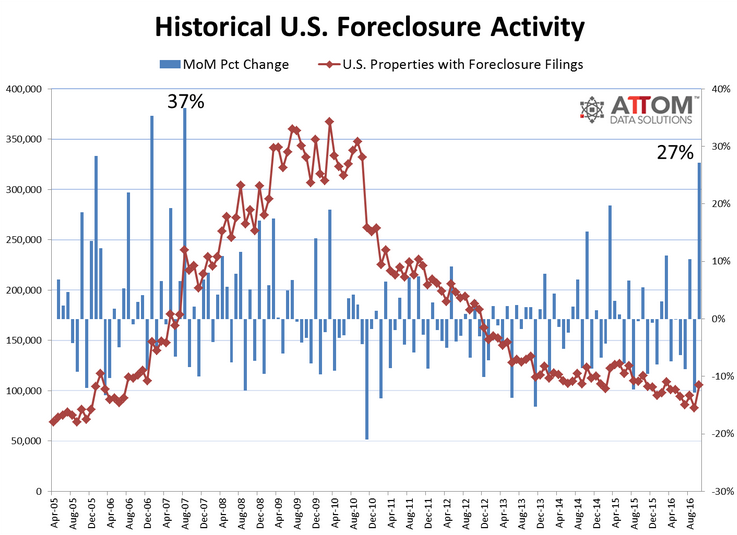

What the Heck’s going on with Foreclosures? Why this Spike?

Ricordo a tutti che nel 2007 agli albori del nostro viaggio l’aver individuato un paio di siti estremamente puntuali nel seguire la dinamica delle “floreclosure” ovvero i prignoramenti ci ha permesso di essere uno dei primi blog a comprendere la tempesta perfetta in arrivo dagli Stati Uniti.

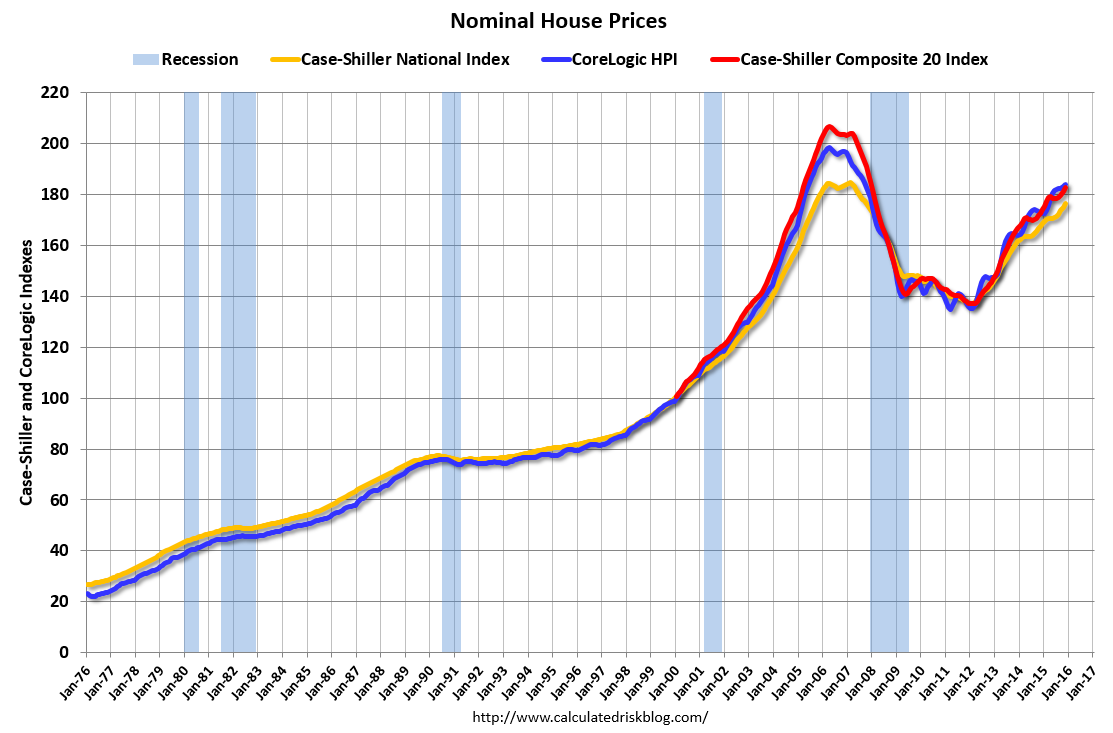

Attenzione seguiteci perchè noi respiriamo la stessa aria che si respirava nel 2006, quando tutti sottovalutavano il fenomeno. Ricordo solo che oggi in alcune zone del Paese, i prezzi delle case sono saliti a livelli superiori a quelli del picco del 2005 della madre di tutte le crisi immobiliari.

Come riporta Wolf Richter il numero di case soggette a pignoramenti è salito del 27 % dal mese precedente. Nulla di preoccupante per carità si tratta di una variazione mensile, siamo solo all’inizio ma il numero sta cominciando a salire anche su base annua e in alcuni stati…

- Colorado + 64%

- Georgia + 22%

- Pennsylvania + 20%

- Arizona + 17%

- Virginia + 15%

- Massachusetts + 11%

- New York + 10%

Per “foreclosure filling” si intende il processo legale che porta all’iniziale vendita di un bene ipotecato. Quando un mutuatario è inadempiente nei pagamenti del mutuo o non riesce a soddisfare i termini del contratto di mutuo, il creditore può far valere i suoi diritti attraverso il processo di pignoramento.

Quando i prezzi delle case salgono per anni, questi processi sono rari, perché i proprietari di abitazione inadempienti di solito possono vendere la casa ad un prezzo maggiore di quello che serve per estinguere il mutuo. Ovvero la storia si ripete spesso e volentieri e ama pure fare la rima.

Il problema sorge quando i prezzi delle case smettono di salire…

…per il momento si continua a salire, i problemi arrivano quando i prezzi si stabilizzano.

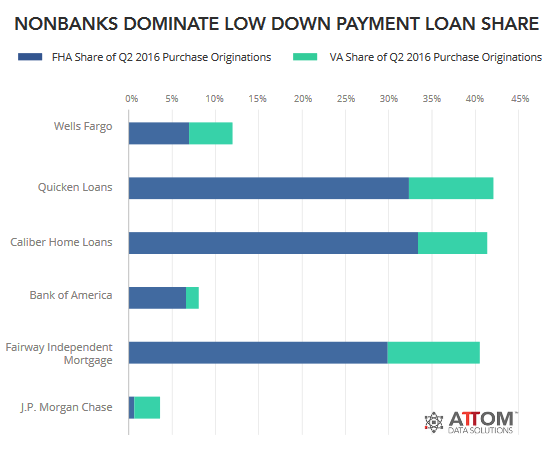

Questo grafico mostra la percentuale dell’ impennata dei mutui FHA e VA emessi dal 2009

In media in tutta la nazione, il tasso di preclusione è stato uno pignoramento per ogni 1.258 unità abitative. Ma in alcuni stati, il tasso di preclusione era molto peggio. Ecco il “top” ten:

- Delaware: uno ogni 355 unità abitative

- New Jersey: uno ogni 564 unità abitative

- Maryland: uno ogni 679 unità abitative

- Illinois: uno ogni 704 unità abitative

- South Carolina: uno ogni 801 unità abitative

- Nevada: uno ogni 826 unità abitative

- Florida: uno in ogni 895 abitazioni

- Ohio: uno ogni 930 unità abitative

- Pennsylvania: uno ogni 1.018 unità abitative

- Georgia: uno ogni 1.028 unità abitative.

E qui sono i “top” dieci con i più alti tassi di pignoramento tra le 216 aree metropolitane con una popolazione di oltre 200.000 abitanti:

- York-Hanover, PA: uno ogni 274 unità abitative

- Atlantic City, NJ: uno ogni 301 unità abitative

- Rockford, IL: uno ogni 481 unità abitative

- Columbia, SC: uno ogni 498 unità abitative

- Trenton, NJ: uno ogni 499 unità abitative.

- Reading, PA: uno ogni 542 unità abitative

- Chicago, IL: uno ogni 571 unità abitative

- Dayton, OH: uno ogni 573 unità abitative

- Philadelphia, PA: uno ogni 597 unità abitative

- Salisbury, MD: uno ogni 625 unità abitative.

Questi “foreclosure filling ” si basano su dati che ATTOM ha raccolto in 2.200 contee dove vive oltre il 90 % della popolazione degli Stati Uniti. Essi comprendono i dati sulle tre fasi di del pignoramento:

- Foreclosure starts: lender issues Notice of Default (NOD) and Lis Pendens (LIS)

- Auction notices for future public foreclosure auctions: Notice of Trustee’s Sale (NTS) and Notice of Foreclosure Sale (NFS);

- Real Estate Owned (REO) properties that have been foreclosed on and were repurchased by a bank at auction and are now held by the bank.

E poi uno dietro l’altro nell’articolo vengono elencate le percentuali di rialzo per ogni singola fase.

E ora tenetevi forte perchè in anteprima vi presentiamo uno dei sintomi di tutte le più grandi crisi immobiliari della storia, uno dei segni premonitori infallibili che hanno caratterizzato la Grande Depressione del ’29, la crisi giapponese ( Jusen ) e l’ultima americana ( Subprime )

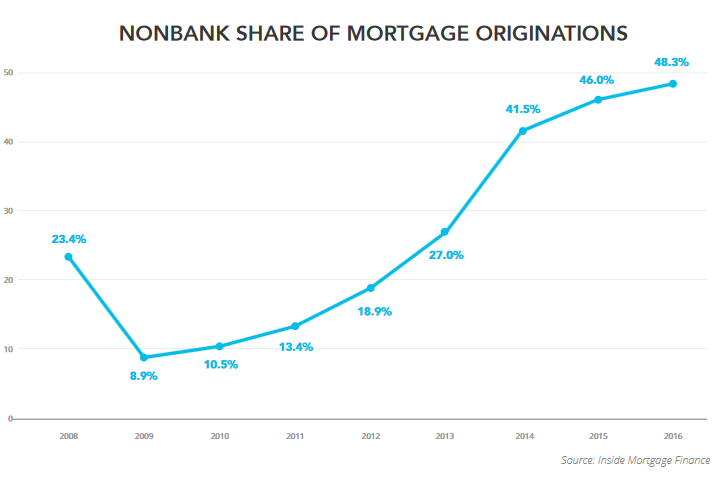

Visto la regolamentazione stringente con la quale si è messo il bavaglio alle grandi banche in fatto di concessione mutui, si è pensato bene di ricorrere al solito trucco, ovvero girare i capitali necessari a istituzioni non bancarie in maniera da elargire allegramente mutui a gogo.

Lady & Gentleman ho l’onore di presentarvi i nipotini di nonna Countrywide una delle principali responsabili dell’ultima grande crisi subprime, dove i mutui venivano venduti porta porta da pronto pizza assoldati all’ultimo minuto.

I loro nomi? Teneteveli bene a mente perchè al momento opportuno diventeranno loro i protagonisti della prossima grande crisi finanziaria…

QUICHEN LOANS

CALIBER HOME LOANS

FAIRWAY INDEPENDENT MORTGAGE

MOVEMENT MORTGAGE

PRIME LENDING

GUARANTEED RATE

GUILD MORTGAGE

Alcuni degli stessi personaggi che hanno giocato ruoli di primo piano nel corso dell’ultimo boom del mercato immobiliare e il successivo crollo sono riapparsi. Ricordate la leggenda Countrywide?

In California, alcuni dei più grandi istituti di credito non bancari includono PennyMac, AmeriHome Loans, e Stearns. Tutti e tre hanno sede nel sud della California, l’epicentro del boom nel settore prestiti ipotecari subprime dello scorso decennio. E tutte e tre le società sono gestite da dirigenti che in precedenza lavoravano a Countrywide Financial, l’ormai defunta prestatrice subprime fondata da Angelo Mozilo (Bank of America ha acquistato Countrywide a 4 miliardi nel luglio 2008).

PennyMac, rapida crescita per un prestatore non bancario, è gestito da Stanford Kurland, un ex dirigente di Countrywide Home Loans e direttore IndyMac. Stearns, un prestatore non bancario basato a Santa Ana, California, è gestito da Brian Hale, ex presidente della divisione Countrywide. E Joshua Adler, che è amministratore delegato di AmeriHome ha ricoperto ruoli simili in Countrywide e Bank of America.

La maggior parte delle erogazioni di mutui provengono ancora dalle banche a malapena! La loro quota è scesa dal 91% nel 2009 dopo che molte delle banche ombra erano crollate nell’ultima crisi al 51,7% nel 2016. La quota di banche ombra (linea blu) è salito al 48,3% (grafico da ATTOM):

E infine …

Ragazzi io non so come dirvelo sono eccitato, la storia non si ripete mai ma ama fare la rima. Tutto pronto per la nuova edizione di The Big Short !

Intanto segnatevi questa!

State sintonizzati di sarà da divertirsi!

Boss complimenti se azzecchi questa del 2017 sei più forte di Bolt.Però non riesco a capire(ragazzi sono eccitato dal big short)la tua speranza è che crolli tutto? tu saresti al riparo perchè hai dei titoli americani in dollari? quindi crolli il mondo l’importante è detenere carta americana e salute.Comunque bellissimo articolo dettagliato chiaro se accadesse sei proprio il vincitore morale (Macchianera)ciao