in caricamento ...

DEUTSCHE BANK: LA TRUFFA CON L’ITALIA INTORNO CONTINUA…

Scritto il 10 Maggio 2016 alle 09:47 da

Ieri Vegas della Consob in mezzo ad un orgasmo di generalizzazione si è autoassolto, «Chi ha comprato bond subordinati aveva chiari tutti i rischi»

Basterebbe questo titolo …Vegas assolve la Consob: “Rischi chiari per i titoli subordinati, ma prospetti troppo complessi” O i prospetti sono chiari insieme ai rischi o i prospetti sono troppo complessi e quindi non chiari, il resto chiacchiere da bar!

Ci fermiamo qui prima di andare troppo oltre e torniamo ad occuparci della povera Deutsche Bank tornando all’articolo del Financial Times che rivelò quanto accadde nella prima parte del 2011…

Deutsche Bank hedges Italian risk

Abbiamo scoperto quindi che DB ridusse del 88 % la sua posizione sull’Italia, complessivamente verso i cosiddetti PIIGS Italia compresa del 70 % sino a 3,7 miliardi e non importa se si sono tenuti quasi tutta l’esposizione alla Grecia e hanno aumentato quella verso il Portogallo e in parte l’Irlanda, ci sarà sempre qualche buon’anima che vi racconterà che sono stati bravi con il senno di poi, hanno dimostrato di essere i migliori nel gestire il portafoglio.

Anche Goldman Sachs e alcune banche americane sono stati bravissimi nel 2007 a rifilare spazzatura subprime in giro per il mondo vendendo di tutto soprattutto agli “idioti di Dusseldorf” appellativo che gli affezionati lettori di Icebergfinanza ben conoscono…

DATEMI UNA LEVA E…VI DISTRUGGERO’ IL MONDO!

Quando quelli di Goldman Sachs hanno aiutato John Paulson, fund manager di fondi hedge a costruire dei bonds contro poi scommettere andando short, dei bonds che Paulson sperava e contava andassero in default, il compratore dall’altro lato era una banca tedesca chiamata IKB. IKB, insieme ad un altro idiota famoso al tavolo da poker di Wall Street chiamato WestLB, ha sede a Düsseldorf, è per questo che, quando si chiede ad uno astuto Wall Street trader di obbligazioni e derivati esotici chi stava comprando tutto questa spazzatura (” *** ” in inglese di Wall Street) durante il boom, in genere si dice semplicemente “Degli stupidi tedeschi di Düsseldorf”.

Chissà come hanno fatto ad essere gli unici ad uscire prima di tutti dal rischio Italia, vendendo quasi tutto, mentre raccontavano al mondo intero che il debito pubblico italiano era sostenibile e via dicendo.

Ci manca solo di conoscere chi ha comprato tutti i titoli liquidati da Deustche Bank, chi saranno stati gli idioti di Parigi o Tokio, o le altre banche tedesche che non sapevano nulla di quello che stava facendo la mano …sinistra?

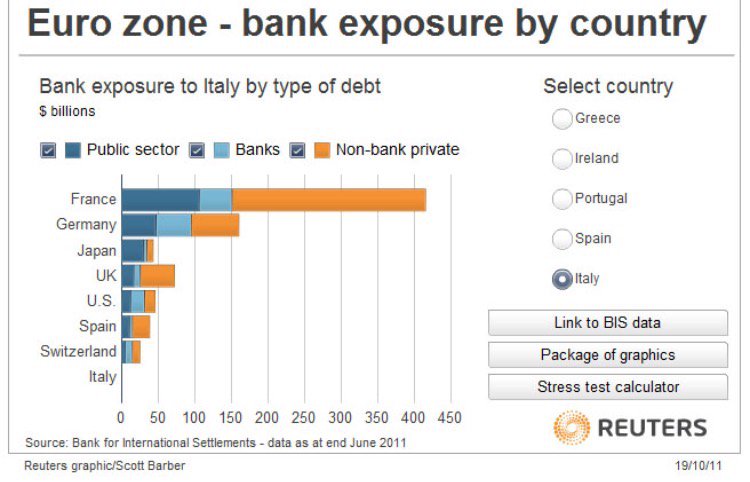

Perchè le banche francesi, come dimostra la tabella sopra di Reuters, che detenevano oltre 100 miliardi del debito pubblico italiano non hanno liquidato le loro posizioni e quelle giapponesi? A si i giapponesi sono lontani, che vuoi che ne sappiano i giapponesi della sostenibilità del debito pubblico italiano, non hanno mica il modellino VARflop che ogni giorno ti dice cosa liquidare o meno, vero?

Perchè liquidare all’improvviso tutti quesi titoli di Stato che la commissione EU continuava a certificare la sostenibilità del nostro debito pubblico?

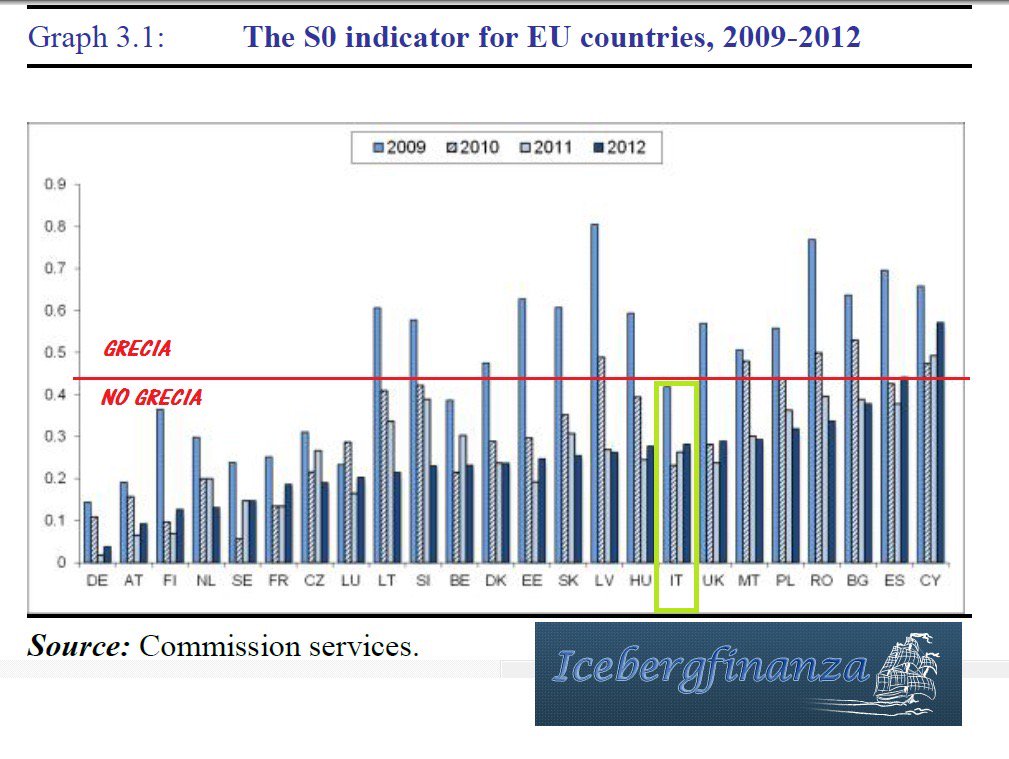

Il rapporto della Commissione europea sulla sostenibilità del debito dei Paesi d el l ’Unione fa giustizia di molti luoghi comuni, offrendoci un quadro inaspettato del nostro Paese. Contrariamente a quanto ci era stato raccontato, l’Italia non è mai stata veramente in pericolo fallimento. Dal 2009 e ancor di più nel 2010 e 2011 l’Italia si è tenuta ben al disotto del valore critico di pericolo, mentre la Gran Bretagna era nettamente al di sopra nel 2009, e la Spagna lo è stata nel 2009 e nel 2012. Pubblico

A certo ci sono le muraglie cinesi, i “chinese wall” non vorrai mica che l’ufficio studi di Deutsche Bank sapesse quello che in realtà la proprietà non sapeva.

Sarebbe inoltre interessante capire perchè questo signore tedesco a distanza di anni abbia dichiarato…

(…) “Forse gli investitori non hanno capito più nulla. Sui mercati si è creata una gran confusione. In quel preciso momento ho avuto la netta sensazione che il rischio più grande per un Paese potesse diventare il suo rating”.(…

Perché allora non ha evitato che Moody’s declassasse l’Italia in luglio? In fondo lei era il capoanalista sull’Italia, se era contrario, non poteva bloccare il taglio? Non funziona come lei crede. Non è un segreto che presso Moody’s vale il principio “un analista, un voto”. Non ci sono persone che pesano più di altre. E il rating è un voto puntuale che non riflette la totalità dell’analisi. Il mercato non è al corrente di tutta la discussione, con argomentazioni molto diverse, con voti anche molto diversi che possono avvenire durante la discussione in un comitato di rating. Alla fine della discussione esce fuori un solo voto a maggioranza e praticamente bisogna adattare tutta la spiegazione a un rating preciso. Comunque nessuno può dare la prova che questo rating puntuale sia quello giusto. di Isabella Bufacchi – Il Sole 24 Ore – leggi su http://24o.it/nnDN4

ITALIA … MOODY’S: LA FRODE DEL RATING!

Ma torniamo all’articolo del Financial Times…

“Other European financial institutions played down any suggestion that they could follow Deutsche.”

ALtre banche hanno minimizzato il suggerimento che avrebbero potuto seguire Deutsche Bank vendendo tutto, BNParibas addirittura aumentò la propria esposizione verso il nostro Paese.

Il realtà secondo Deutsche Bank non vi fu nessuna vendita ma solo qualche innocente giochetto con i derivati, i famigerati CDS, giochetto nel quale DB era molto attiva nel collocare copertura sul rischio Italia.

Deutsche Bank said: “We are fully committed to the Italian market.” People close to the bank added that the reduction in exposure had come from taking out hedging positions rather than selling Italian bonds.

Dalla fine di aprile a quella di giugno il costo sui CDS italiani raddoppiò, chissà chi ci ha guadagnato.

According to data from Europe’s stress tests, Deutsche Bank had reduced its Italian government bond holdings by a third over the course of 2010 to about €5.3bn. The only bank that had reduced their holdings by more was Spain’s Santander, which cut them by 40 per cent to €261m. Among big European banks BBVA, Crédit Agricole, HSBC, Intesa Sanpaolo and Société Générale all reduced their exposures in 2010 while BNP Paribas, Commerzbank, Royal Bank of Scotland and Unicredit increased theirs.

Nel 2010 quindi, Deustche Bank secondo i dati EBA ridusse la sua posizione al debito pubblico italiano a 5,3 miliardi come sostiene il Financial Times che poi tornarono ad essere magicamente di nuovo 8 come abbiamo visto ieri nel bilancio fine 2010 di DB.

Trimestre in rosso per Deutsche Bank. Il colosso bancario tedesco, nel periodo luglio-settembre, ha riportato una perdita di 1,21 miliardi di euro, in frenata rispetto all’utile di 1,38 miliardi dello stesso periodo dello scorso anno. (…) La perfomance di Deutsche Bank è stata pesantemente condizionata dalla maxi svalutazione di 2,3 miliardi legata all’acquisizione di Postbank. L’acquisizione di Postbank manda in rosso Deutsche Bank

Quindi come era normale in molti ridussero la loro posizione già nel 2010 a seguito della crisi greca e questo venne certificato dagli stress test del LUGLIO 2010 ripeto LUGLIO 2010, ribadisco LUGLIO 2010.

Domandina facile facile! Per quale motivo DB non ha liquidato il portafoglio di titoli di Stato italiani ancora nel 2010 magari in occasione della svalutazione del portafoglio PostBank come visto comunicato nel settembre 2010? Che è successo di così particolare nei successivi sei mesi da indurre solo DeutscheBank

Gli stress test europei sull’anno 2010 mostrarono tagli importanti sul portafoglio di titoli di Stato italiani da parte di Santander, BBVA, Crédit Agricole, Hsbc, Intesa Sanpaolo e Société

Fu davvero fortuna o una delle più grandi chiamate strategiche di Deutsche Bank quella del 2011 come sostiene questo pezzo qui sotto apparso sul sito di DB?

“Con il senno di poi Deutsche Bank ha dimostrato rispetto ai concorrenti, di saper riconoscere meglio i rischi prima del tempo.”

Ma veniamo a Ackermann allora amministratore delegato di DB banchiere di fiducia di Angela Merkel e suo migliore consulente.

Il tutto estratto da Bloomberg il titolo dell’articolo Ackermann’s Italian Hedging Shows It’s Every EU Bank for Itself

Ackermann ha consigliato il cancelliere tedesco Angela Merkel sul salvataggio di Hypo Real Estate Holding AG nel 2008, e si trovò accanto al ministro delle Finanze Wolfgang Schaeuble, il 30 giugno a Berlino per annunciare un accordo tra le banche e le assicurazioni sul debito greco.

“So che si dice che ho avuto un rapporto di consulenza speciale”, ha detto Ackermann in un’intervista trasmessa dalla rete televisiva ARD nel mese di agosto del 2010. “Non l’ho fatto. Ho sempre detto che la signora Merkel sa chiaramente che io sono soprattutto un dipendente di Deutsche Bank e non posso dare consigli contro l’interesse di Deutsche Bank. Non si dovrebbe farlo e non può farlo. ”

Ha ragione la vecchia volpe non è colpa sua se i politici si fanno consigliare dalle volpi su come gestire i polli!

Buona consapevolezza e mi raccomando seguite la stampa e le trasmissioni mainstream per conoscere la realtà.

4 commenti Commenta

aorlansky60

Scritto il 11 Maggio 2016 at 10:34

«Chi ha comprato bond subordinati aveva chiari tutti i rischi»

«Rischi chiari per i titoli subordinati, ma prospetti troppo complessi»

…

Le dichiarazioni di Vegas sono da brivido, almeno per uno come me che si interessa di determinati argomenti tra i quali l’ecomonia, e lasciano del tutto intendere il tipo di gente(aglia) ed istituzioni dalle quali siamo governati e in teoria protetti(sic), anche se mi rendo conto perfettamente che, purtroppo, agli occhi del popolino medio/standard italiano, queste affermazioni riusciranno quasi credibili… (sic).

per l’ennesima volta ormai,

è incredibile notare la ridicola presa di posizione delle istituzioni, Vegas in questo caso, e relativa sua arrampicata sugli specchi con cui egli cerca di cavare fuori da ogni possibile responsabilità, sia lui che l’ente che rappresenta…

E’ anche altresì incredibile notare come l’apatia generale degli italiani consenta a questa gente, Vegas in questo caso, di riuscire a pronunciare pubblicamente frasi senza senso [con la prima che contraddice la seconda] per cercare di giustificare una palese mancanza di controllo avvenuta da parte degli enti preposti sul caso delle 4 banche oggetto della disamina (insieme a Consob, anche BankItalia sulla faccenda in oggetto si ritrova i propri “panni sporchi” di cui vergognarsi, infatti Visco aveva pensato bene, già qualche settimana fà, di respingere ogni possibile responsabilità sua e di BankItalia mediante intervento pubblico sulla stessa linea di Vegas) …

…

recentemente, ho sentito un affermazione di gran buon senso proferita da un economista/analista italiano, uno dei tanti del ns paese :

“occorre veramente che il singolo risparmiatore salga di livello, in modo da non fidarsi troppo ed evitare di firmare qualsiasi cosa gli venga passata sotto gli occhi, anche se la fonte è un bancario, magari quella stessa persona con la quale ha rapporti di intermediazione da svariato tempo e proprio per questo un rapporto di fiducia con esso…“

aorlansky60

Scritto il 11 Maggio 2016 at 11:40

da un art odierno del SOLE24, Fonte Fitch :

Il controvalore totale a livello mondiale dei titoli di Stato che trattano a tassi negativi ha toccato quota 9mila e 900 miliardi di dollari. La stima è contenuta in un recente report dell’agenzia di rating Fitch.

Nel documento è messo in evidenza come questo enorme ammontare di titoli obbligazionari sovrani tratti ad un rendimento negativo dello 0,24 per cento di media; questo significa che, complessivamente, gli investitori che li detengono devono sottostare ad un costo che si può stimare nell’ordine dei 24 miliardi di dollari l’anno…

… … … … … …

commento personale :

agli occhi di un potenziale privato investitore, piccolo o istituzionale che sia, si tratta di una deformazione aberrante del principio ultra secolare che il denaro deve avere un costo (da pagare in interessi attivi);

nell’altro lato della medaglia, invece,

per uno Stato sovrano che si ritrova a dover finanziare il proprio [copioso] debito pubblico, si tratta di UN VERO AFFARE.

La deformazione di cui sopra è una delle conseguenze del QE e similari politiche monetarie particolarmente accomodanti note come ZIRP (una volta; ora meglio note come NIRP=Negative Interest rating policy);

a chi fa comodo tutto questo ? soprattutto a Stati che detengono un elevato livello di deb pubbl assoluto -come Francia e Germania rimanendo in orbita UE- che possono così finanziare i propri disavanzi pubbl A COSTO ZERO (la Germania; poco di più la Francia, spread forbice 20-30).

Altro che “incentivi ai consumi” e “stimolatori alla crescita” come il QE era stato illustrato [e venduto] al popolo dalla BCE (con i governi dei paesi “forti” della UE a manovrare dietro le quinte)…

il tenente Colombo era solito dire “tu cerca il movente prima di ogni altra cosa, vedrai che ti sarà molto facile risalire al colpevole…“

aorlansky60

Scritto il 11 Maggio 2016 at 13:47

Un altro dei nostri autorevoli esponenti che sembra aver scoperto l’acqua calda

[all’interno del suo stesso cervello] :

“La strada principale per ridurre l’incidenza del debito pubblico dell’Italia è crescere di più”

ha affermato il ministro dell’economia Pier Carlo Padoan in data odierna, come riportato da Ag, al termine di un dibattito all’assemblea annuale della Banca europea per la ricostruzione e lo sviluppo, a Londra.

…

ma come, se solo alcune settimane fà -e lo avevamo commentato in questo stesso blog, lo ricordo bene-

lo stesso padoan affermò che “nel 2016 il deb pubbl italiano diminuirà anche senza crescita…”

…

comunque,

il ns ministro dell’economia deve aver convenuto, dopo averci meditato profondamente, che senza adeguata crescita, non è possibile sostenere adeguatamente [in modo da rendere credibile verso gli investitori] il debito pubbl italiano…

unico problema : quale crescita ???

quella asfitica del 1,0% che i principali studi di settore, nazionali e internazionali, prevedono per l’Italia per l’anno in corso ???

Devi essere connesso per inviare un commento.

“Ieri Vegas della Consob in mezzo ad un orgasmo di generalizzazione si è autoassolto, «Chi ha comprato bond subordinati aveva chiari tutti i rischi»

Basterebbe questo titolo …Vegas assolve la Consob: “Rischi chiari per i titoli subordinati, ma prospetti troppo complessi” O i prospetti sono chiari insieme ai rischi o i prospetti sono troppo complessi e quindi non chiari, il resto chiacchiere da bar!”

Saranno anche chiacchere da bar, capitano ma non vorrai dirmi che le decisioni i clienti delle banche, la massa, almeno, le decisioni d’investimento le prende leggendo i prospetti vero? Ora, sappiamo tutti benissimo che il 90% degli investitori NON SA NEPPURE cosa sono i prospetti, figurarsi se li leggono. Loro si fidano della banca, o meglio DEL BANCARIO, che naturalmente è sempre innocente e che ha “fatto il proprio lavoro, obbedito agli ordini” frase che viene spesso usata da ss e nkvd e simili. La realtà è che anche se tutti si adoperano a dar la colpa achi ci stà sopra, sono milioni che fregano il prossimo sapendo di fregare, o facendo finta di non saperlo, partendo da gran parte dei operatori finanziari, passando per agenti assicurativi, venditori vari e finendo con tutti coloro che fanno parte dei vari sistemi piramidali. Ora, che certe fregature siano più gravi di altre siamo d’accordo, ma come dice un mio conoscente: “ogni giorno nasce un cucco, e beato chi lo cucca”, mio conoscente che, ovvio, non era cosi sportivo quando hanno “cuccato” lui, ma si sa com’è fatto l’uomo. La vittoria ha mille padri, la sconfitta è orfana.