o sul banner in cima al blog o sul lato destro della pagina. Semplicemente Grazie

in caricamento ...

in caricamento ...

In uno degli articoli più letti in assoluto della storia di Icebergfinanza, non dimentichiamolo, l’unico che da almeno sei anni parla di questa crisi in termini di “debt deflation” abbiamo scritto…

Come può andare a finire?

Ma veniamo quindi alle possibili soluzioni nascoste tra le pieghe della storia e dell’analisi empirica.

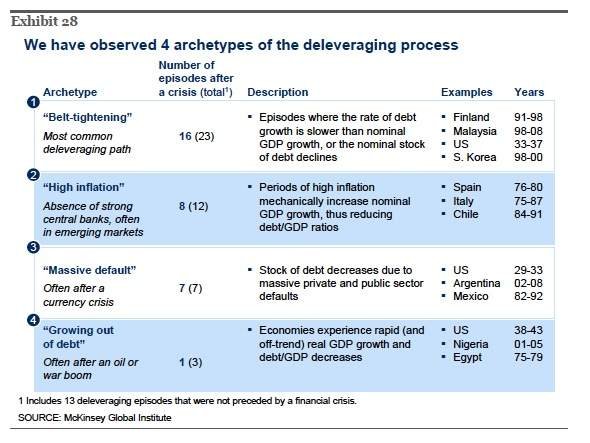

Incominciamo per prima dall’analisi empirica e precisamente da uno studio uscito qualche anno fa ad opera della McKinsey dal titolo “Debt and deleveraging: The global credit bubble and its economic consequences”, il quale analizza 45 episodi storici di deleveraging accaduti in alcuni settori delle 10 principali economie occidentali e 4 relative ai Paesi emergenti.

Il risultato è che in 23 episodi la crisi si risolse con una crescita futura del debito inferiore a quella del Pil, attraverso un calo del debito in termini nominali, in 12 episodi vi fu un aumento nominale della crescita attraverso la creazione di inflazione, la quale riduce il rapporto debito/crescita economica, in 7 episodi la contrazione del debito avvenne ad opera di fallimenti generalizzati pubblici e privati e solo in tre casi l’economia mostrò un livello di crescita in grado di far diminuire il rapporto debito/PIL.

Purtroppo, al momento attuale l’evidenza sembra far propendere tutto verso la terza ipotesi, ovvero la contrazione del debito attraverso fallimenti generalizzati o ristrutturazione del debito. Opzione confermata anche da Reinhart e Rogoff, due dei massimi esperti di crisi di debito al mondo, capaci di analizzare ben 800 anni di storia.

Mentre in Europa infuria il dibattito tra i sostenitori dell’austerità e della flessibilità, tornando alla crisi giapponese è importante osservare come nel 1997 la scelta di politiche di consolidamento fiscale fecero aumentare il deficit del 68% con 6 trimestri di crescita consecutiva negativa (vedi Figura 2)…

… etc etc!

Lo scrivo dal lontano 2009, ma probabilmente troppi non vogliono comprendere quello che in realtà sta accadendo. Il Giappone ha dimostrato che la scelta politica di non affrontare il problema, quello di rinviare a tempi migliori scelte difficili, quello di lasciare per troppi anni cadaveri economici e finanziari in circolazione, veri e propri mostri, zombie che stanno distruggendo anche la parte sana del tessuto economico/finanziario.

Ora arriva anche lei, Carmen Reinhart, a ricordarvi che…

Anno nuovo, default nuovo… Mosca: Ucraina ha fatto default

Non solo fallimenti sovrani ma soprattutto nei prossimi anni, fallimenti corporate, banche e imprese. Lo so, non vi piace la prospettiva, ma continuando ad ignorare la realtà, rischiate di farvi male. In fondo non è colpa Vostra se la fuori la classe politica e manageriale non ha la più pallida idea di quello che sta accadendo.

L’unica cosa che sanno dirvi è che noi non siamo come loro, a noi non succederà mai!

MIAMI – Quando si parla di debito sovrano, il termine “default” è spesso frainteso. Quasi mai esso implica il rifiuto totale e permanente di tutto il debito; infatti, perfino alcuni titoli russi dell’epoca zarista erano stati alla fine (anche se solo in parte) rimborsati dopo la rivoluzione del 1917. Piuttosto, il mancato pagamento – un “default”, secondo le agenzie di rating, quando coinvolge creditori privati – spinge in genere a una discussione sulla ristrutturazione del debito, che può comportare una proroga della scadenza, tagli nel pagamento della cedola o riduzione del valore nominale (i cosiddetti “haircut”).

Se la storia è maestra di vita, tali discussioni potrebbero verificarsi anche nel 2016.

(…) Già agli inizi del 2016, si sono manifestati chiari segni di gravi burrasche di debito/default all’orizzonte.

Per alcuni stati sovrani, il problema principale deriva dalla dinamica del debito interno. La situazione dell’Ucraina è certamente precaria, anche se, dati i suoi fattori chiave unici, probabilmente è meglio non trarre conclusioni più generali dalla sua situazione.

La situazione della Grecia, al contrario, è fin troppo comune.(…)

(…) la mossa della Federal Reserve degli Stati Uniti di aumentare i tassi di interesse, insieme al rallentamento della crescita (e, a sua volta, gli investimenti) in Cina e al crollo del prezzo del petrolio e delle materie prime, ha portato l’afflusso di capitali a una battuta d’arresto. Ultimamente, molte valute dei mercati emergenti si sono deprezzate bruscamente, aumentando il costo del servizio del debito in dollari. I ricavi delle esportazioni e del settore pubblico sono diminuiti, allargando il disavanzo delle partite correnti e il deficit di bilancio. La crescita e gli investimenti hanno rallentato quasi su tutta la linea.

Da un punto di vista storico, le economie emergenti sembrano essere dirette verso una crisi maggiore. Naturalmente, esse potrebbero mostrarsi più resilienti delle loro precedenti. Ma non è detto.

MA NON E’ DETTO! Buona consapevolezza!

Contribuisci anche tu LIBERAMENTE a tenere in vita un’isola di condivisione quotidiana nell’ oceano infinito di questa tempesta perfetta …Chiunque volesse ricevere le ultime analisi di Machiavelli può liberamente contribuire al nostro viaggio

o sul banner in cima al blog o sul lato destro della pagina. Semplicemente Grazie

Qualcuno è a conoscenza di particolari incentivi per le ristrutturazioni previste nell’opzione 3 ?

Ma Egregio Kry,

Direi che al momento l’incentivo e’ almeno doppio, assoluta impunibilita’ dal punto di vista legale unita al pagamento comunque di stipendi da favola per qualunque porcheria fatta, ampia possibilita’ di proteggere investimenti di amici parenti e conoscenti tramite derivati, otc o “politici” tanto estrosi quanto compiacenti verso intrallazzoni e stranamente pasticcioni amiconi “massoni”.

In questo momento come non mai manca la giustizia all’appello …. sempre che ci sia mai stata sotto questa pallida luna.

C’e’ troppa impunita’ , troppa ingerenza degli interessi di pochi speculatori che controllano il destino di intere nazioni, comunque esse si chiamino, c’e’ disprezzo per l’economia reale e per il popolo che forma le nazioni e subisce le porcate.

Sembra di essere tornati ai primi del 900′ …. alla fine della bella epoque.

La ringrazio non solo per l’egregio , soprattutto per aver adeguatamente risposto e approfondito alla battuta che mi era sorta spontanea dalla riflessione:

” Per le case ci sono gli incentivi per la ristrutturazione … mentre per uno Stato o Nazione ? ”

Buon fine settimana [ PS Egregio mi sembra un pò troppo sopravvalutato a meno che non fosse ironico … si lo so sono un pochino permaloso. )

Buon fine settimana a tutti.

Condivido il parallelismo Francia R. Il tutto con gli strumenti e le leve di oggi ben maggiori di allora.

ciao Francia. tu scrivi :

C’e’ troppa impunita’ , troppa ingerenza degli interessi di pochi speculatori che controllano il destino di intere nazioni, comunque esse si chiamino, c’e’ disprezzo per l’economia reale e per il popolo che forma le nazioni e subisce le porcate.

Sembra di essere tornati ai primi del 900′ …. alla fine della bella epoque.

son d’accordo con te al 100%.

ma come tu ben sai, sono anni e anni che lo dico e scrivo. magari vado giù duro.

questa gente, parlo di banchieri, lobbisti, massoni di mmm……sheet, giudici , politici, vanno presi a bastonate. come minimo.

alcuni vanno impiccati senza tanti ripensamenti. questa gente qui, non ha cuore, non ha anima.

hanno fatto un patto col diavolo. guarda certi vecchiacci ignobili, tipo napolitano, kissinger, soros. hanno tutti 90 anni e sono ancora vivi.

sono tutti massoni, di alto livello, napolitano di sicuro, e non crepano mai sti schifosi. ma come fanno??

e come dici tu, i giudici in italia, sono inesistenti. dove sono? si nascondono.

perchè sono quasi tutti corrotti. vedi mai un giudice che mette in galera un banchiere?

o un politico alla napolitano? ricorda che molti giudici sono massoni. e questi e lo sai, sono infiltrati da più di 100 anni anche dentro il vaticano.

ma essendo esseri freddi, direi rettiliani, non hanno alcun minimo sentimento.

non possiamo farci governare da queste gente qui. questi portano l’umanità alla catastrofe.

ah se vuoi vedere un pezzo di quelli all’opera, vieni a verona il 22 gennaio che c’è quel pazzoide guerrafondaio di luttwak. altro bel personaggio.

uno che ammette le torture della cia, ma non gli fanno ne caldo ne freddo. appunto. dato che è un rettiliano.

che altro dire? ma gli italiani, e qui ha ragione sgarbi al 1000%, sono tutti delle capre.

non leggono, non si informano, sono semi analfabeti, ma guardano solo la tv. che considerano il loro oracolo. da li’ prendono le notizie. ed essendo capre, credono solamente a quella spazzatura immonda che viene fuori dal tubo catodico.

è questo il dramma. tu morirai, noi, la tua famiglia, grazie e per colpa di questi milioni di ignorantoni che votano pure. e dove? ma sempre al pd. una banda di somari che più somari non ce nè.

capisci dove sta il dramma? tu prendi tante batoste x colpa di un popolo che dai sondaggi, han detto che è il più ignorante d’europa. e basta??? io direi di più.

e quando vota, si spara sulle palle. che bei intelligentoni che abbiamo in italia.

come dice quello: QUO VADO.

ti saluto

azz non si è copiato. quoto.

beh il post sopra è tutto per te.

BYE BYE

Molti commentatori hanno sempre difeso le piccole realtà bancarie locali ,anche l’ultimo atto del governo sulle popolari è stato criticato, anche dal vertice del sito Icebergfinanza. Vivo in un paese dove una realtà bcc è stata commissariata poi passata sotto il controllo di un’altra, con una fregatura per gli azionisti. Ne hanno fatte di tutti colori, un mare di soldi sperperato come del resto voi sapete, le stesse cose che accadono in questi giorni. Qualcuno ha paura che le banche vadano a finire in mano straniera, magari accadesse domattina.Guardate il colosso bancario Italiano Intesa San Paolo il 60% è in mano straniera, cosa sta succedendo?,che la banca è tra le migliori d’Europa se non la prima.Criticare, lamentarsi va bene, però bisogna anche rimediare ,questo vuol dire togliere lacci e lacciuoli e lasciare che il mercato faccia la sua parte togliere quelle mummie che sono 30/40 anni che fanno orecchie da mercanti e fanno buono e cattivo tempo.

Clamoroso!

Scacciavillani scrive che la deflazione salariale tedesca è una balla

http://www.ilfattoquotidiano.it/2016/01/10/lavoro-la-fandonia-della-deflazione-salariale-tedesca/

Io vedo questo che mi sembra inequivocabile

http://www.economiaepolitica.it/wp-content/uploads/donato16-3-134.jpg

Il pezzo è un attacco diretto a Bagnai ma evidentemente anche a Brancaccio che da tempo sostiene quella tesi.

Credo di interpretare il desiderio anche degli altri lettori di Icebergfinanza chiedendo cortesemente a Andrea di dire la sua.

In questo sito si respira un po’ di aria fresca. Non capisco tutto quello che scrivete, ma mi rendo conto che qui scrivono molti che cercano ancora di pensare e di documentarsi. Questo per quanto riguarda gli aspetti politico ed economico e, perché no, morale. Ma, dato che è anche un sito di finanza, chiedo a qualcuno che ne sa più di me un parere, che è questo.

Nello scenario di debt deflation indicato dal signor Mazzalai, scenario che sembra implicare la necessità di ristrutturazione del debito diciamo a molti livelli, chi vuol salvare il proprio patrimonio dovrebbe orientarsi verso i treasuries e il dollaro? (come mi pare di desumere dalle riflessioni di Machiavelli)

I cosiddetti fondamentali negli USA sono così solidi da garantirmi? Ecco io non capisco perchè questa fiducia nel dollaro e nei treasuries se anche negli USA l’economia, secondo Andrea, in realtà non è messa così bene.

Se qualcuno ha voglia di aiutarmi a capire, gli sarei grato. E’ sempre stato mio parere che le idee chiare possono essere condensate in poche righe.

Un saluto in ogni caso a chi si documenta e non porta il cervello all’ammasso.

Non so se Andrea risponde quindi nel frattempo dico la mia: anch’io alle brutte mi butterò su treasuries e dollaro però non per i “fondamentali” buoni o cattivi dell’economia USA ma perché gli americani hanno una loro banca centrale che gli stampa dollari se necessario e quindi, a mio avviso e spero di non sbagliarmi, non faranno mai default.

O meglio saranno fra gli ultimi a farlo e nel frattempo, dovesse arrivare la tempesta perfetta temuta da molti, spostandosi sul USD uno riuscirebbe a limitare i danni.

Il problema è che ritengo che potrebbero esserci altri stimoli che favorirebbero un ulteriore (forse ultimo) rally di borsa e quindi, mia personalissima idea, nel breve periodo penso che l’euro potrebbe addirittura superare 1,10.

Se dovessimo arrivare al punto di dover ristrutturare il debito sovrano certo mi sentirei maggiormente tutelato da un treasurie che non da un btp ma…. se dovessimo arrivare a questo punto chi pensate che impedirebbe alla vostra banca e quindi al nostro governo di bloccarvi o di confiscarvi il deposito titoli tassandolo o epurandolo di quello che serve facendo un decreto mirato alla risoluzione della crisi?

Forse se avete fatto scorte alimentari o avete un pezzo di terra che dovrete essere in grado di difendere avreste qualcosa di concreto in mano, diversamente i nostri soldi saranno carta da c.lo!

Quindi o andiamo a vivere da subito in altro luogo molto diverso da quello in cui viviamo adesso o prima o poi subiremo inevitabilmente le conseguenze di quello che potrebbe accedere

Devi essere connesso per inviare un commento.

Il fallimento ” parziale ” dell’ukraina è un atto d’ingerenza del fmi di ritorsione nei confronti della Russia. E’ stato creato un precedente in cui ci sono creditori o debitori di serie A o B .