in caricamento ...

DEFLAZIONE…UNA RIVOLUZIONE COPERNICANA!

Scritto il 26 Agosto 2014 alle 14:00 da

Alcuni di Voi, i primi vecchi pendagli da forca a salire su questo veliero certamente ricorderanno l’incontro conferenza di Assisi del 29 novembre 2009 e la mia presentazione dal titolo ” Deflazione…una rivoluzione copernicana!”

Un’autentica “rivoluzione copernicana”, la Deflazione, l’antitesi del sistema Tolemaico, ovvero l’idea di una Terra al centro dell’Universo, centro che affascina gli altri corpi celesti, che tendono a gravitare nella sua orbita, l’orbita dell’inflazione, unica dinamica conosciuta dai paesi occidentali negli ultimi 60 anni.

Su internet se cliccate DEBT DEFLATION ne potete trovare traccia ovunque ad un’unico indirizzo ovvero il nostro e descritta in ogni minimo particolare nel nostro libro che se volete potrete ordinare a questo indirizzo nel capitolo intitolato …Tra Scilla e Cariddi:

inflazione e deflazione

“Settantacinque anni fa, nel passaggio tra Scilla e Cariddi della Grande Depressione, Irving Fisher pubblicò il suo lavoro La deflazione da debiti, teoria della Grande Depressione, nel tentativo di trovare una spiegazione che potesse dare un senso agli eventi drammatici di quel periodo. La principale corrente odierna di pensiero accademico,

il cosiddetto pensiero razionale (rational expectations hypothesis), che da oltre 30 anni domina con la sua ideologia l’economia, non ha mai, dal canto suo, preso in seria considerazione la teoria della deflazione da debiti, in quanto ritiene che tutto ciò che avviene nei mercati sia razionale (il valore stesso è sempre razionale, e solo uno shock esogeno può cambiare questa realtà).”

Difficilmente nelle nostre università troverete chi da il giusto risalto ad autori come Hyman Minsky o Irving Fisher, come abbiamo fatto noi in questi lunghi sette anni.

Sul nostro blog troverete centinaia e centinaia di post ai seguenti TAG inflazione e deflazione e debt deflation deflazione sull’argomento ma la sintesi la troverete qui …

TRA SCILLA E CARIDDI: LA DEFLAZIONE DA DEBITI …

Oltre cinque anni dopo incomincia a parlarne anche il Sole 24 Ore Deflazione / Allarme prezzi – Il Sole 24 Ore anche se nella loro descrizione del fenomeno non troverete mai la parola DEBT DEFLATION o DEFLAZIONE DA DEBITI.

In fondo come ha scritto recentemente il profeta Eugenio Scalfari nel suo editoriale sulla Repubblica “Qui però c’è un aspetto che forse è sfuggito all’attenzione dei più: la deflazione è un fenomeno estremamente pericoloso ma non va confuso con la depressione. Spesso vanno insieme, ma talvolta no. Quella del 1929 per esempio non fu un’accoppiata deflazione-depressione, soprattutto negli Usa. Non c’era deflazione, la liquidità non mancava ma non era utilizzata a dovere

DEFLAZIONE: IL RE DEGLI IGNORANTI |

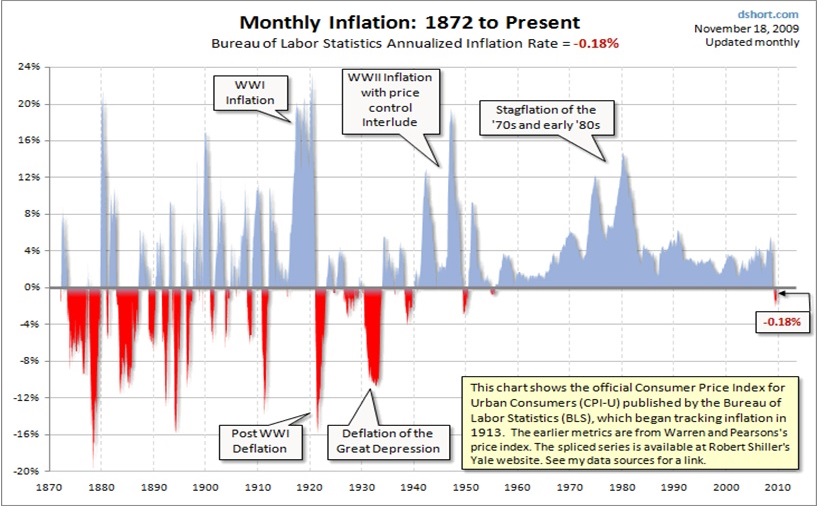

In fondo sta tutto riassunto qui sotto in un semplice grafico, non c’era deflazione nel ’29…

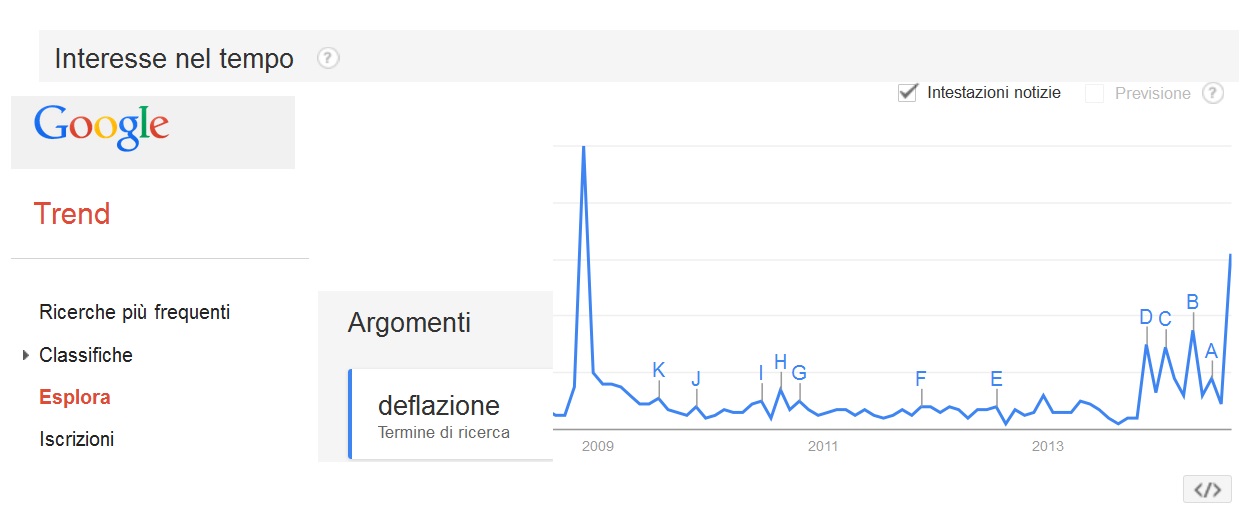

Non solo i giornali ne parlano solo ora ma su GOOGLE TREND ovunque, negli ultimi mesi un’affannosa ricerca per scoprire il significato di questa misteriosa e sconosciuta parola DEFLAZIONE DEFLAZIONE DEFLAZIONE ONE ONE ONE…

Buona consapevolezza a Voi tutti!

Nel fine settimana appuntamento da non perdere con il nostro Macchiavelli e lo strepitoso risultato raggiunto insieme. Il Tuo sostegno è fondamentale per il nostro lavoro…

Contribuisci anche tu LIBERAMENTE a tenere in vita un’isola di condivisione quotidiana nell’oceano infinito di questa tempesta perfetta …

Chiunque volesse ricevere le ultime analisi può liberamente contribuire al nostro viaggio … cliccando sul banner in cima al blog o sul lato destro della pagina. Semplicemente Grazie

9 commenti Commenta

nacam

Scritto il 26 Agosto 2014 at 15:12

Sarebbe il caso di considerare anche elementi correlati, quali la meccanizzazione nella produzione, agli inizi del ‘900, e l’attuale sviluppo di internet: meno manod’opera e rivoluzione nel tessuto socio-economico.

Altro elemento la speculazione finanziaria: perchè correre dei rischi investendo nell’economia reale, quando quella finanziaria da, se ben orchestrata, rischi minori e lauti profitti?

christiancm

Scritto il 26 Agosto 2014 at 15:13

La diagnosi c’è… quindi?

Japan lifestyle forever?

http://www.finanzacritica.it/2014/08/confusione-ed-euforia-exit-strategy/

yabadaba

Scritto il 26 Agosto 2014 at 19:13

Bravo Tyler!

Soldi dal basso, non calati dall’alto! L’unica soluzione!

dorf001

Scritto il 26 Agosto 2014 at 19:51

bene bene. dopo 15 anni che ci si gira intorno, si arriva alla vecchia teoria di AURITI. dare il potere/denaro al popolo. il denaro all’atto della stampa e successivamente dopo, è di proprietà del popolo. punto e basta. non c’è nient’altro da dire. chi dice di no o è contario è il solito politico ladro delinquente amico dei bancheri. praticamente tutti, tranne m5s.

la palma d’oro và al pd, poi l’argento al pdl, e a seguire udc e tutta la schifosa razza dei montiani.

ahh ho tradotto un pochetto il tuo articolo con google. dai si capisce abbastanza. sotto :

Ora sappiamo la risposta, e che è oggi. Momenti fa, un articolo stupefacente che appare nella pubblicazione “Affaird esteri” del influente e Council of Foreign Relations, dal titolo-definizione della politica “Stampa Meno, ma trasferire più: perché le banche centrali dovrebbero dare i soldi direttamente al popolo.” In esso si legge l’ammissione ormai tradizionale di fallimento da parte keynesiani, che però, non vuole ammettere in realtà sono sbagliato, sollecitare la soluzione ancora più convenzionale: fare di più dello stesso che ha portato all’attuale cataclisma finanziario, solo in questo caso gli autori non sostengono fingere che i canali monetari tradizionali funzionano, ma per, letteralmente, paradrop denaro. Vale a dire: In una certa misura, bassa inflazione riflette la forte concorrenza in un’economia sempre più globalizzata. Ma si verifica anche quando le persone e le imprese sono troppo restii a spendere i loro soldi, che mantiene elevata disoccupazione e bassa crescita dei salari. Nella zona euro, l’inflazione è recentemente scesa pericolosamente vicino allo zero. E alcuni paesi, come il Portogallo e la Spagna, potrebbe già essere sperimentato la deflazione. Nella migliore delle ipotesi, le attuali politiche non funzionano; nel peggiore dei casi, essi porteranno a un’ulteriore instabilità e la stagnazione prolungata. I governi devono fare di meglio. Piuttosto che cercare di stimolare la spesa del settore privato attraverso acquisti di attività o di variazioni dei tassi di interesse, le banche centrali, come la Fed, dovrebbe consegnare direttamente i consumatori contanti. In pratica, questa politica potrebbe assumere la forma di banche centrali dare la possibilità a portata di mano le famiglie contribuenti dei loro paesi di una certa quantità di denaro. Il governo potrebbe distribuire denaro equamente a tutte le famiglie o, meglio ancora, obiettivo per il fondo 80 per cento delle famiglie in termini di reddito. Targeting coloro che guadagnano meno avrebbe due vantaggi principali. Per prima cosa, le famiglie a basso reddito sono più inclini a consumare, in modo che si può dare maggiore impulso alla spesa. Per un altro, la politica dovrebbe compensare crescenti disuguaglianze di reddito. Un terzo, e più importante risultato, sarebbe quello che abbiamo previsto fin dall’inizio di questo esperimento ridicolo centrale della banca: “iperinflazione” (che non è l’inflazione galoppante semplicemente come viene spesso erroneamente designato – è eviscerazione a titolo definitivo del monetaria prevalente sistema), che è stato evitato per ora, ma che è inevitabile in un mondo in cui solo la distruzione all’ingrosso della valuta di riserva fiat è l’opzione a sinistra per gonfiare via il eccesso di debito. Quindi, senza ulteriori indugi, ecco il primo pallone di prova ufficiale – l’articolo che un giorno non sarà visto come il canarino nella paradropmine, e il pezzo che potrà finalmente ottenere il rotore di Bernanke di, ora elicottero infame di Yellen finalmente filatura. In evidenza la nostra: Stampa Meno ma trasferire più: Perché le banche centrali dovrebbero dare i soldi direttamente al Popolo Da Affari Esteri, da Mark Blyth e Eric Lonergan Nei decenni successivi alla seconda guerra mondiale, l’economia giapponese è cresciuta così rapidamente e così a lungo che gli esperti è venuto a descriverlo come a dir poco miracoloso. Durante l’ultimo grande boom del paese, tra il 1986 e il 1991, la sua economia è cresciuta di quasi $ 1 trilione. Ma poi, in una storia con chiari paralleli per oggi, patrimonio scoppio della bolla del Giappone, ei suoi mercati sono andati in una profonda immersione. Il debito pubblico a dismisura, e la crescita annua ha rallentato a meno dell’uno per cento. Nel 1998, l’economia si stava riducendo. Quel dicembre, un professore di economia di Princeton di nome Ben Bernanke ha sostenuto che i banchieri centrali potrebbero ancora trasformare il paese intorno. Giappone era essenzialmente affetto da una carenza di domanda: i tassi di interesse erano già bassi, ma i consumatori non acquistano, le imprese non sono state prendendo in prestito, e gli investitori non erano scommesse. Era una profezia che si autoavvera: pessimismo circa l’economia stava impedendo una ripresa. Bernanke ha sostenuto che la Banca del Giappone aveva bisogno di agire in modo più aggressivo e ha suggerito che considera un approccio non convenzionale: dare famiglie giapponesi contanti direttamente. I consumatori potrebbero utilizzare le nuove inattese di spendere il loro via d’uscita dalla recessione, facendo salire la domanda e aumentare i prezzi. Come Bernanke ha chiarito, il concetto non era nuovo: nel 1930, l’economista britannico John Maynard Keynes propose di seppellire bottiglie di banconote in vecchie miniere di carbone; una volta portato alla luce (come l’oro), il denaro sarebbe creare nuova ricchezza e stimolare la spesa. L’economista conservatore Milton Friedman ha visto anche l’appello dei trasferimenti diretti di denaro, che ha paragonato a cadere cash out di un elicottero. Giappone non ha mai provato il loro utilizzo, tuttavia, e l’economia del paese non ha mai pienamente recuperato. Tra il 1993 e il 2003, i tassi di crescita annuali del Giappone in media meno dell’uno per cento.

by DORF

zone

Scritto il 26 Agosto 2014 at 20:11

Un Capitano TOO BIG TO FAIL!!!

Tien e pall’ :))

Un abbraccio, Luca

dorf001

Scritto il 26 Agosto 2014 at 20:16

e per finire in bellezza posto ultimo pezzo della traduzione. concorda con molte cose che dice il nostro capitano. e dà la colpa agli ottusi banchieri europei (vedi bce) di non vedere oltre il proprio naso. stupidi idioti. leggi sotto :

Oggi, la maggior parte degli economisti concordano sul fatto che, come il Giappone alla fine del 1990, l’economia globale soffre di spesa insufficiente, un problema che deriva da una più grande fallimento della governance. Le banche centrali, compresa la Federal Reserve degli Stati Uniti, hanno intrapreso un’azione aggressiva, abbassando costantemente i tassi di interesse tale che oggi si librano vicino allo zero. Hanno anche pompato trilioni di dollari di nuovi fondi dollari nel sistema finanziario. Eppure tali politiche hanno alimentato solo un ciclo dannoso di espansione e di contrazione, deformazione incentivi e distorcendo prezzi delle attività, e ora la crescita economica è stagnante, mentre la disuguaglianza peggiora. È ben tempo passato, poi, per i politici americani – così come le loro controparti in altri paesi sviluppati – a prendere in considerazione una versione di elicottero di Friedman scende. Nel breve termine, tali trasferimenti di denaro potrebbero far ripartire l’economia. Nel lungo termine, potrebbero ridurre la dipendenza dal sistema bancario per la crescita e invertire il trend di crescente disuguaglianza. I trasferimenti non causerebbe inflazione dannoso, e pochi dubbi che avrebbero lavorato. L’unica vera domanda è perché nessun governo li ha provato. EASY MONEY In teoria, i governi possono aumentare la spesa in due modi: attraverso le politiche fiscali (come l’abbassamento delle tasse o aumentando la spesa pubblica) o tramite politiche monetarie (come la riduzione dei tassi di interesse o aumentando l’offerta di moneta). Ma negli ultimi decenni, i politici in molti paesi sono venuti a fare affidamento quasi esclusivamente su quest’ultima. Avvenuto lo spostamento per una serie di ragioni. In particolare negli Stati Uniti, si divide partigiane più di politica fiscale sono cresciuti troppo larga per colmare, come la sinistra e la destra hanno condotto lotte aspre sull’opportunità di aumentare la spesa pubblica o ridurre le aliquote fiscali. Più in generale, sgravi fiscali e pacchetti di stimolo tendono ad affrontare ostacoli politici maggiori rispetto cambiamenti di politica monetaria. Presidenti e primi ministri hanno bisogno di approvazione dai loro legislature passare un bilancio; che richiede tempo, e le conseguenti agevolazioni fiscali e investimenti pubblici spesso beneficiano potenti elettorali piuttosto che l’economia nel suo complesso. Molte banche centrali, invece, sono politicamente indipendenti e possono tagliare i tassi di interesse con una sola chiamata in conferenza. Inoltre, semplicemente non c’è vero consenso su come utilizzare tasse o spese per stimolare efficacemente l’economia. Una crescita costante dalla fine del 1980 ai primi anni di questo secolo sembra rivendicare questa enfasi sulla politica monetaria. L’approccio presentato grossi inconvenienti, però. A differenza di politica fiscale, che colpisce direttamente la spesa, la politica monetaria opera in modo indiretto. Bassi tassi di interesse a ridurre il costo del denaro e guidano i prezzi delle azioni, obbligazioni, e case. Ma stimolare l’economia in questo modo è costoso e inefficiente, e può creare bolle pericolose – nel settore immobiliare, per esempio – e incoraggiare le imprese e le famiglie ad assumere livelli pericolosi di debito. Questo è esattamente quello che è successo durante il mandato di Alan Greenspan come presidente della Fed dal 1997 al 2006: Washington si basava troppo affidamento sulla politica monetaria per aumentare la spesa. I commentatori spesso la colpa Greenspan per seminare i semi della crisi finanziaria del 2008, mantenendo i tassi di interesse troppo bassi durante i primi anni di questo secolo. Ma l’approccio di Greenspan era solo una reazione alla riluttanza del Congresso ‘di utilizzare i suoi strumenti fiscali. Inoltre, Greenspan era completamente onesti su quello che stava facendo. In una testimonianza al Congresso nel 2002, ha spiegato come la politica della Fed stava interessando americani comuni: “Particolarmente importante in buoying spesa [sono] i livelli molto bassi dei tassi di interesse dei mutui, che [incoraggiano] famiglie per l’acquisto di case, rifinanziare debiti e pesi inferiori, ed estrarre equità dalle case per finanziare le spese. Tassi dei mutui fissi rimangono su livelli storicamente livelli bassi e quindi dovrebbero continuare ad alimentare ragionevolmente forte domanda di abitazioni e, attraverso l’estrazione del patrimonio netto, per sostenere la spesa dei consumatori pure. “Naturalmente, il modello di Greenspan si è schiantato e bruciato spettacolare quando il mercato immobiliare implose nel 2008 Eppure nulla è davvero cambiato da allora. Gli Stati Uniti semplicemente patchato il suo settore finanziario di nuovo insieme, riprende le stesse politiche che hanno creato 30 anni di bolle finanziarie. Considerate ciò che Bernanke, che è venuto fuori l’accademia per servire come successore di Greenspan, ha fatto con la sua politica di “quantitative easing”, attraverso la quale la Fed ha aumentato l’offerta di moneta acquistando miliardi di dollari di titoli garantiti da ipoteca e titoli di Stato dollari. Bernanke lo scopo di aumentare i prezzi azionari e obbligazionari allo stesso modo in cui Greenspan aveva sollevato il valore delle case. I loro capi erano in definitiva la stessa: aumentare la spesa dei consumatori. Gli effetti complessivi delle politiche di Bernanke sono state simili a quelle di Greenspan di. Prezzi delle attività hanno incoraggiato una modesta ripresa della spesa, ma con grande rischio per il sistema finanziario e ad un enorme costo per i contribuenti. Eppure altri governi hanno ancora seguito l’esempio di Bernanke. Banca centrale del Giappone, per esempio, ha cercato di utilizzare la propria politica di allentamento quantitativo per sollevare il suo mercato azionario. Finora, tuttavia, gli sforzi di Tokyo sono riusciti a contrastare sottoconsumo cronica del paese. Nella zona euro, la Banca centrale europea ha tentato di aumentare gli incentivi per la spesa facendo i suoi tassi di interesse negativi, la carica banche commerciali 0,1 per cento a depositare denaro contante. Ma non ci sono prove che questa politica ha aumentato la spesa. La Cina sta già lottando per far fronte alle conseguenze delle politiche simili, da essa adottate a seguito della crisi finanziaria del 2008. Per mantenere l’economia del paese a galla, Pechino ha tagliato aggressivamente i tassi di interesse e ha dato il via libera delle banche a distribuire un numero senza precedenti di prestiti. I risultati sono stati un drammatico aumento dei prezzi delle attività e sostanziale nuovi prestiti da parte di individui e società finanziarie, che ha portato a una pericolosa instabilità. Politici cinesi stanno ora cercando di sostenere la spesa complessiva, riducendo il debito e rendere i prezzi più stabili. Come altri governi, Pechino sembra a corto di idee su quanto fare questo. Non vuole mantenere allentamento della politica monetaria. Ma non ha ancora trovato un modo diverso avanti. L’economia globale più ampio, nel frattempo, potrebbe essere già entrati in una bolla obbligazionaria e potrebbe presto assistere a una bolla speculativa. Mercati immobiliari di tutto il mondo, da Tel Aviv a Toronto, si sono surriscaldati. Molti nel settore privato non vogliono prendere qualsiasi più prestiti; ritengono che i loro livelli di debito sono già troppo alti. Questo è particolarmente cattiva notizia per i banchieri centrali: quando famiglie e imprese si rifiutano di aumentare rapidamente il loro indebitamento, la politica monetaria non può fare molto per aumentare la loro spesa. Nel corso degli ultimi 15 anni, le principali banche centrali del mondo hanno ampliato i loro bilanci di circa 6.000 miliardi dollari, principalmente attraverso il quantitative easing e di altre cosiddette operazioni di liquidità. Eppure, in gran parte del mondo sviluppato, l’inflazione è appena mosso. In una certa misura, bassa inflazione riflette la forte concorrenza in un’economia sempre più globalizzata. Ma si verifica anche quando le persone e le imprese sono troppo restii a spendere i loro soldi, che mantiene elevata disoccupazione e bassa crescita dei salari. Nella zona euro, l’inflazione è recentemente scesa pericolosamente vicino allo zero. E alcuni paesi, come il Portogallo e la Spagna, potrebbe già essere sperimentato la deflazione. Nella migliore delle ipotesi, le attuali politiche non funzionano; nel peggiore dei casi, essi porteranno a un’ulteriore instabilità e la stagnazione prolungata. Far piovere I governi devono fare di meglio. Piuttosto che cercare di stimolare la spesa del settore privato attraverso acquisti di attività o di variazioni dei tassi di interesse, le banche centrali, come la Fed, dovrebbe consegnare direttamente i consumatori contanti. In pratica, questa politica potrebbe assumere la forma di banche centrali dare la possibilità a portata di mano le famiglie contribuenti dei loro paesi di una certa quantità di denaro. Il governo potrebbe distribuire denaro equamente a tutte le famiglie o, meglio ancora, obiettivo per il fondo 80 per cento delle famiglie in termini di reddito. Targeting coloro che guadagnano meno avrebbe due vantaggi principali. Per prima cosa, le famiglie a basso reddito sono più inclini a consumare, in modo che si può dare maggiore impulso alla spesa. Per un altro, la politica dovrebbe compensare crescenti disuguaglianze di reddito. Tale approccio rappresenta la prima significativa innovazione nella politica monetaria dall’inizio della banca centrale, ma non sarebbe una svolta radicale rispetto allo status quo. La maggior parte dei cittadini si fidano già le loro banche centrali di manipolare i tassi di interesse. E variazioni dei tassi sono altrettanto redistributiva come trasferimenti di denaro. Quando i tassi di interesse scendono, per esempio, coloro che prendendo a prestito a tassi regolabile finiscono per beneficiare, mentre quelli che salvano – e quindi dipendono più sul margine di interesse – rimetterci. La maggior parte degli economisti concordano sul fatto che i trasferimenti di denaro da una banca centrale sarebbe stimolare la domanda. Ma i politici continuano comunque a resistere alla nozione. In un discorso 2012, Mervyn King, governatore della Banca d’Inghilterra, ha sostenuto che i trasferimenti tecnicamente considerati come la politica fiscale, che esula dalla competenza dei banchieri centrali, una visione che il suo omologo giapponese, Haruhiko Kuroda, ha fatto eco lo scorso marzo. Tali argomenti, tuttavia, sono solo semantica. Le distinzioni tra le politiche monetarie e fiscali sono una funzione di ciò che i governi chiedono ai loro banche centrali per fare. In altre parole, i trasferimenti di denaro sarebbe diventato uno strumento di politica monetaria non appena le banche hanno iniziato il loro utilizzo. Altri critici avvertono che tali gocce di elicotteri potrebbero causare inflazione. I trasferimenti, tuttavia, sarebbe uno strumento flessibile. I banchieri centrali potevano decollare ogni volta hanno visto in forma e aumentare i tassi di interesse per compensare eventuali effetti inflazionistici, anche se probabilmente non avrebbero dovuto fare quest’ultima: in questi ultimi anni, bassi tassi di inflazione si sono dimostrate straordinariamente resistente, anche dopo round dopo round di quantitative easing. Tre tendenze spiegano perché. In primo luogo, l’innovazione tecnologica ha fatto scendere i prezzi al consumo e la globalizzazione ha mantenuto i salari di salire. In secondo luogo, i panici finanziari ricorrenti degli ultimi decenni hanno incoraggiato molte economie a basso reddito per aumentare il risparmio – sotto forma di riserve monetarie – come una forma di assicurazione. Ciò significa che sono state spendendo molto meno di quanto potrebbero, morendo di fame le loro economie di investimenti in settori quali le infrastrutture e la difesa, che danno lavoro e salire i prezzi. Infine, in tutto il mondo sviluppato, l’aumento della speranza di vita hanno portato alcuni privati cittadini a concentrarsi sul risparmio per il lungo termine (si pensi Giappone). Come risultato, gli adulti di mezza età e gli anziani hanno iniziato a spendere meno in beni e servizi. Queste radici strutturali della bassa inflazione odierna rafforzerà solo nei prossimi anni, in quanto la concorrenza globale si intensifica, i timori di crisi finanziarie persistono, e le popolazioni in Europa e negli Stati Uniti continuano ad invecchiare. Se non altro, i politici dovrebbero essere più preoccupati per la deflazione, che è già preoccupante la zona euro. Non c’è bisogno, quindi, per le banche centrali ad abbandonare il loro tradizionale attenzione su come mantenere alta la domanda e l’inflazione sul bersaglio. Trasferimenti di cassa maggiori possibilità di raggiungere quegli obiettivi di quanto non facciano i turni dei tassi di interesse e di quantitative easing, e ad un costo molto più basso. Perché sono più efficienti, gocce elicotteri avrebbero richiedono alle banche di stampare molto meno denaro. Depositando i fondi direttamente in milioni di conti individuali – stimolando immediatamente la spesa – i banchieri centrali non avrebbero bisogno di stampare quantità di denaro equivalente al 20 per cento del PIL. Impatto complessivo I trasferimenti “dipenderebbe dalla loro cosiddetta moltiplicatore fiscale, che misura la quantità di PIL aumenterebbe per ogni $ 100 trasferiti. Negli Stati Uniti, gli sconti fiscali previste dalla legge di stimolo economico del 2008, pari a circa l’uno per cento del PIL, possono servire come una guida utile: sono stimati di aver avuto un moltiplicatore di circa 1,3. Ciò significa che un infuso di denaro pari al due per cento del PIL probabilmente crescere l’economia di circa il 2,6 per cento. Trasferimenti su quella scala – meno del cinque per cento del PIL – sarebbe probabilmente sufficiente a generare crescita economica. Far loro avere CASH Utilizzando trasferimenti in denaro, le banche centrali potrebbero aumentare la spesa senza assumersi i rischi di mantenere i tassi di interesse bassi. Ma i trasferimenti sarebbero solo marginalmente soddisfare la crescente disparità di reddito, un’altra grave minaccia per la crescita economica nel lungo periodo. Negli ultimi tre decenni, il salario del fondo il 40 per cento dei percettori nei paesi sviluppati hanno ristagnato, mentre i molto top dipendenti hanno visto i loro redditi salgono. La Banca d’Inghilterra stima che il cinque per cento più ricco delle famiglie britanniche ora possiede il 40 per cento della ricchezza totale del Regno Unito – un fenomeno ormai comune in tutto il mondo sviluppato. Per ridurre il divario tra ricchi e poveri, l’economista francese Thomas Piketty e altri hanno proposto una tassa globale sulla ricchezza. Ma una tale politica sarebbe impraticabile. Per prima cosa, i ricchi sarebbe probabilmente usare la loro influenza politica e le risorse finanziarie di opporsi dell’imposta o evitare di pagare esso. Circa 29.000 miliardi dollari in attività off-shore già si trova al di là della portata di tesorerie statali, e la nuova tassa sarebbe solo aggiungere a quel mucchio. Inoltre, la maggior parte delle persone che avrebbero probabilmente pagare – la top dieci per cento dei percettori – non sono poi così ricchi. In genere, la maggior parte delle famiglie nelle fasce più alte imposte sul reddito sono di classe medio-alta, non superwealthy. Ulteriori gravare questo gruppo sarebbe una vendita dura politico e, come dimostrano le recenti problemi di bilancio della Francia, avrebbe prodotto pochi benefici finanziari. Infine, le imposte sul capitale dovrebbero scoraggiare gli investimenti privati e l’innovazione. C’è un altro modo: invece di cercare di trascinare verso il basso la parte superiore, i governi potrebbero aumentare il fondo. Le banche centrali possono emettere debito e utilizzare i proventi per investire in un indice azionario globale, un fascio di diversi investimenti con un valore che sale e scende con il mercato, che potrebbero tenere in fondi sovrani. La Banca d’Inghilterra, la Banca centrale europea e la Federal Reserve ha già un proprio patrimonio superiori al 20 per cento del PIL dei loro paesi, quindi non c’è alcuna ragione per cui non potevano investire tali attività in azioni globali a favore dei loro cittadini. Dopo circa 15 anni, i fondi potrebbero distribuire le loro partecipazioni al più basso guadagno 80 per cento dei contribuenti. I pagamenti possono essere effettuati su conti di risparmio individuali esentasse, e governi potrebbero porre vincoli semplici su come potrebbe essere utilizzata la capitale. Ad esempio, i beneficiari potrebbero essere tenuti a conservare i fondi come risparmio o di usarli per finanziare la loro istruzione, pagare i debiti, avviare un’impresa, o di investire in una casa. Tali restrizioni dovrebbero incoraggiare i beneficiari a pensare ai trasferimenti di investimenti nel futuro piuttosto che come vincite alle lotterie. L’obiettivo, del resto, sarebbe quello di aumentare la ricchezza all’estremità inferiore della distribuzione del reddito nel lungo periodo, che dovrebbe fare molto per ridurre le disuguaglianze. Migliore di tutti, il sistema sarebbe di autofinanziamento. La maggior parte dei governi possono emettere debito a un tasso di interesse reale di prossima allo zero. Se hanno alzato di capitale che modo o in liquidazione le attività che attualmente possiedono, hanno potuto godere di un tasso cinque per cento di rendimento reale – una stima prudente, dato rendimenti storici e le valutazioni correnti. Grazie all’effetto dell’interesse composto, i profitti da questi fondi potrebbe ammontare a circa un 100 per cento plusvalenza dopo soli 15 anni. Dire un governo ha emesso il debito equivalente al 20 per cento del Pil a un tasso di interesse reale pari a zero e poi investito la capitale in un indice di titoli azionari globali. Dopo 15 anni, potrebbe ripagare il debito generato e anche trasferire il capitale in eccesso alle famiglie. Questo non è alchimia. E ‘una politica che renderebbe il cosiddetto premio di rischio azionario – il rendimento in eccesso che gli investitori ricevano in cambio di mettere la loro capitale a rischio – lavoro per tutti. MONEY MO ‘, MENO PROBLEMI Allo stato attuale, le politiche monetarie prevalenti sono andati quasi completamente incontrastato, con l’eccezione di proposte di economisti keynesiani come Lawrence Summers e Paul Krugman, che hanno chiamato per la spesa finanziati dal governo per le infrastrutture e la ricerca. Tali investimenti, il ragionamento va, potrebbero creare posti di lavoro rendendo gli Stati Uniti più competitivi. E ora sembra che il momento giusto per raccogliere i fondi per pagare tale lavoro: i governi possono prendere in prestito per dieci anni a tassi di interesse reali prossimi allo zero. Il problema di queste proposte è che la spesa per le infrastrutture impiega troppo tempo per rilanciare un’economia in difficoltà. Nel Regno Unito, ad esempio, i politici hanno impiegato anni per raggiungere un accordo sulla costruzione del progetto ferroviario ad alta velocità conosciuta come HS2 e un tempo altrettanto lungo per stabilirsi su un piano per aggiungere una terza pista a Heathrow di Londra. Sono necessari Tali investimenti, grandi-lungo termine. Ma non dovrebbero essere affrettata. Basta chiedere berlinesi circa il nuovo aeroporto inutile che il governo tedesco sta costruendo per oltre $ 5 miliardi, e che ora è circa cinque anni di ritardo. I governi dovrebbero quindi continuare ad investire in infrastrutture e ricerca, ma quando di fronte a una domanda insufficiente, devono affrontare rapidamente e direttamente il problema della spesa. Se i trasferimenti finanziari rappresentano una cosa sicura, allora perché nessuno li ha provato? La risposta, in parte, si riduce a un incidente della storia: le banche centrali non sono stati progettati per gestire la spesa. Le prime banche centrali, molte delle quali sono state fondate alla fine del XIX secolo, sono stati progettati per eseguire alcune funzioni di base: emettere moneta, fornire liquidità al mercato dei titoli di Stato, e mitigare panico bancario. Sono principalmente impegnati nelle cosiddette operazioni di mercato aperto – in sostanza, l’acquisto e la vendita di titoli di Stato – che hanno fornito le banche con liquidità e determinato il tasso di interesse sui mercati monetari. Quantitative easing, l’ultima variante di quella funzione di acquisto di bond, si è dimostrato in grado di stabilizzare i mercati monetari nel 2009, ma ad un costo troppo alto considerando quel poco di crescita che ha raggiunto. Un secondo fattore che spiega la persistenza del vecchio modo di fare business coinvolge bilanci delle banche centrali. Contabilità convenzionale tratta di denaro – banconote e riserve – come passività. Quindi, se una di queste banche erano a rilasciare i trasferimenti di denaro al di sopra delle proprie attività, si potrebbe tecnicamente avere un patrimonio netto negativo. Ma non ha senso preoccuparsi della solvibilità delle banche centrali: dopo tutto, essi possono sempre stampare più soldi. I più potenti fonti di resistenza a trasferimenti di denaro sono politica e ideologica. Negli Stati Uniti, per esempio, la Fed è estremamente resistente ai cambiamenti legislativi che interessano la politica monetaria per paura di azioni del Congresso che limiterebbero la libertà di azione in una futura crisi (come ad esempio impedendogli di salvataggio delle banche estere). Inoltre, molti conservatori americani considerano i trasferimenti di denaro per essere dispense socialisti. In Europa, che si potrebbe pensare fornirebbe un terreno più fertile per tali trasferimenti, la paura tedesca dell’inflazione che ha portato la Banca centrale europea di alzare i tassi nel 2011, nel bel mezzo della più grande recessione dal 1930, suggerisce che la resistenza ideologica può essere trovato anche lì. Coloro che non amano l’idea di premi in denaro, tuttavia, dovrebbe immaginare che le famiglie povere hanno ricevuto in eredità o tassa sconto imprevista. L’ereditarietà è un trasferimento di ricchezza che non è stato guadagnato dal destinatario, e la sua tempistica e la quantità si trovano al di fuori del controllo del beneficiario. Anche se il dono può provenire da un membro della famiglia, in termini finanziari, è lo stesso di un trasferimento di denaro diretto da parte del governo. Povera gente, naturalmente, raramente hanno parenti ricchi e così raramente eredità – ma sotto viene proposto il piano qui, avrebbero, ogni volta sembrava che il loro paese era a rischio di entrare in una recessione. A meno che non si condivide l’opinione che le recessioni sono o terapeutici o meritata, non c’è ragione i governi non dovrebbero cercare di porre fine se possono, e trasferimenti in denaro sono un modo unico efficace di farlo. Per prima cosa, avrebbero aumentare rapidamente la spesa, e le banche centrali potrebbero attuarle istantaneamente, a differenza di spesa in infrastrutture o modifiche al codice fiscale, che in genere richiedono la legislazione. E a differenza di tagli dei tassi d’interesse, i trasferimenti di denaro interesserebbero la domanda direttamente, senza gli effetti collaterali di distorsione dei mercati finanziari e dei prezzi delle attività. Avrebbero inoltre aiuterebbe indirizzo disuguaglianza – senza scuoiatura i ricchi. Ideologia a parte, i principali ostacoli alla attuazione di questa politica sono superabili. E il tempo è passato molto tempo per questo tipo di innovazione. Le banche centrali stanno ora cercando di eseguire le economie del ventunesimo secolo con una serie di strumenti politici inventato oltre un secolo fa. Facendo affidamento troppo pesantemente su quelle tattiche, hanno finito per abbracciare politiche con conseguenze perverse e payoff poveri. Tutto ci vorrà per cambiare rotta è il coraggio, cervello, e la leadership di provare qualcosa di nuovo.

by DORF

phitio

Scritto il 27 Agosto 2014 at 18:00

Ma secondo te caro DORF, chi mai si prendera’ la briga di leggere uno spropositato WOT come questo?

Saluti

Devi essere connesso per inviare un commento.

Io c’ero. Barrai per la tesi iperinflazione, Mazzalai per la tesi della deflazione.