Sto per concludere la lettura del racconto dettagliato della Grande Crisi del 2008, il libro "Too big, to fail" di Andrew Ross Sorkin, dove l'autore descrive quanto accade dietro le quinte del collasso di Lehman Brothers, una ricostruzione da prendere con la dovuta prudenza, dove politici, banchieri e finanziari vengono descritti talvolta come innocenti, uomini comuni ai quali il gioco è sfuggito di mano in mezzo ad un oceano di carta straccia, un oceano di rifiuti tossici.

Non dimenticatevi mai che il diavolo è un artista nel recitare le Sacre Scritture!

Quello che è certo è che questo mare di carta straccia, come la descrivono più volte i protagonisti è ancora tra noi, nascosta tra le insenature dei bilanci delle grandi banche internazionali, tra i bilanci della Federal Reserve spesso vicina alla scadenza, nella finanza, nulla si crea, nulla si distrugge.

Tra le opzioni segrete della Federal Reserve oltre a quella di ridurre il tasso di remunerazione delle riserve bancarie in eccesso e di dare vita ad una nuova tornata di acquisti di materiale tossico in cambio di liquidità (… that additional asset purchases could be used to provide more accommodation by lowering longer-term interest rates…come se lo scopo fosse solo quello di tenere i tassi bassi…) sembra esserci anche l'aumento della scadenza media del portafoglio del sistema …

… Others suggested that increasing the average maturity of the System's portfolio – perhaps by selling securities with relatively short remaining maturities and purchasing securities with relatively long remaining maturities – could have a similar effect on longer-term interest rates…

… mediante la vendita di titoli con scadenza residua relativamente breve e l'acquisto contestuale di titoli con scadenza residua relativamente lunga con un effetto calmierante sui tassi di interesse a lungo termine.

Tornando a noi riesce difficile dopo quanto letto in quel libro credere che una banca come Bank of America che si è fatta carico di due immense discariche di asset tossici come Countrywide e Merrill Lynch non abbia qualche problemino che vada ben oltre il proverbiale intervento di Warren Buffet, supportato dalla mano non proprio invisibile del governo americano che si è accorta che in realtà invece che salvare banche fallite era meglio cercare di aiutare le famiglie americane con una riduzione dei tassi del mutuo e un rifinanziamento a lungo termine.

Non sarà facile far accettare questa soluzione a milioni di investitori che hanno scommesso sulle cartolarizzazioni.

Il nostro Chris Whalen di istitutionalriskanalytics.com da tempo racconta come la depressione immobiliare è il centro di gravità permanente di questa crisi. Come scrive Mauldin, l'IRA è un'agenzia di rating privata che segue la situazione delle banche americane, consulente sui rischi per un numero non certo indifferente di grandi istituti commerciali e governativi.

Come ha scritto Chris in questi anni al contrario della credenza popolare la politica delle prime quattro banche americane ovvero JPMorgan, Citigroup, Wells Fargo e Bank of America appunto è stata quella di impedire a milioni di americani il rifinanziamento del proprio debito.

Ecco perchè l'avidità delle grandi banche americane ha accentuato questa depressione!

… But both proposals also represent a deliberate government-mandated default on these debt instruments. Ma entrambe le proposte rappresentano anche un deliberato mandato al default su questi strumenti di debito. …

Ed ecco che si torna all'unica opzione per risolvere questa crisi ovvero un'ondata di default, dove un ampio programma di rifinanziamento farà aumentare le perdite delle agenzie governative Fannie e Freddie, ma non solo.

Se si vuole osservare un recupero dell'economia reale non c'è alternativa al fallimento, alla ristrutturazione del debito, dinamica che anche in Europa si fa fatica a comprendere.

In Europa qualcuno pensa che sarà cruciale la giornata del 7 settembre quando in Germania si voterà sulla costituzionalità o legittimità del fondo salvastati ma ieri c'è stato il primo via libera dal Consiglio dei Ministri della Germania al disegno di legge che permette di ampliare facoltà e importo dell'European Facility Stability Fund (EFSF), fondo dell'Euro Zona detto anche "salva-Stati".

A darne notizia un portavoce dell'Esecutivo tedesco.

Si attende ora l'ok del Parlamento, che si riunirà a tal proposito il prossimo 29 settembre.

Tutto con calma e per piacere!

"Hysteria is sweeping Germany " said Klaus Regling, the EFSF's director.

Si l'isteria si sta diffondendo in Germania, ma forse è meglio che i tedeschi si rassegnino a perdere buona parte dei loro investimenti, dei loro finanziamenti che hanno permesso l'orgia del debito in mezza Europa dall'Islanda alla Spagna, dall'Irlanda alla Grecia.

Ma di questo nessuno in Italia ne parla in questi giorni e settimane non ho letto un solo accenno sui media italiani alle responsabilità tedesche altro che virtuosismo, altro che autorizzazione a rifinanziare il fondo salva stati, serve a salvare le loro banche, non hanno alternative!

Tornando con il pensiero a quanto accade dietro le quinte di "Too big, to fail…" figurarsi se hanno fatto l'impossibile per salvare un'impresa assicuratrice come AIG, se il nostro Paese è troppo grande per essere salvato.

Che piaccia o no, agli anglosassoni e agli euroscettici siamo essenzialmente sistemici. Inutile scrivere articoletti di seconda mano come quello del WSJ di ieri sulle prossime scadenze del debito pubblico italiano, oltre a scrivere fesserie il sospetto e’ che qualcuno stia dettando la linea ai giornali anglosassoni e americani.

Sorrido nel leggere ancora una volta che il nostro sistema sarebbe in pericolo per l'oceano di titoli di stato che cittadini, istituzioni, banche e assicurazioni detengono, roba da piegarsi in due dalle risate a pensare alla spazzatura nascosta nei sistemi finanziari di altri paesi.

Puro terrorismo mediatico, che non fa altro che supportare gli attacchi della stampa anglosassone, di paesi che hanno un deficit che ha raggiunto il 10 % del PIL!!!!!!

Incredibile come l'ignoranza impera nella nostra nazione, la stessa ignoranza che alberga a Roma tra i mercanti di voti e gli speculatori della politica. Che si diano da fare per obbligare la Svizzera a tassare pesantemente conti cifrati o anonimi con percentuali bulgare altro che zero virgola a meno che gli stessi politici non abbiano interessi nella terra del formaggio gruviera!

Ma torniamo ad occuparci di macroeconomia ricordando come alcuni recenti indicatori stiano seg nalando un rallentamento delle notizie negative.

Dopo aver avuto la conferma attraverso l'indice Pending Home Sales che anche nel prossimo mese le vendite di abitazioni esistenti resteranno deboli come tutto il mercato immobiliare americano, i recenti aumenti dei prezzi delle case per il quarto mese consecutivo, comunicati dall'indice Case/Shiller e Corelogic, la distorsione stagionale sta per giungere al termine e un nuovo lungo inverno nei prezzi ci attende.

Sarebbe imprudente sottovalutare l'effetto di quanto è accaduto questa estate sia sul versante della crescita economica, sia in riferimento alla crisi sovrana europea e alla farsa del debito americana che per quanto riguarda l'occupazione e la fiducia dei consumatori ai minimi del 2008.

Ho l'impressione che la recente ondata di licenziamenti comunicati dalle imprese americane cancellerà a breve le illusioni lasciate ieri dal report della ADP che ha comunicato nuovi 91.000 posti di lavoro nel settore privato, l'ennesimo dato che riflette la crisi strutturale del mercato del lavoro americano.

Non credo saranno positivi i dati di domani, la coincidenza del nuovo piano di sostegno all'occupazione non è casuale…

«È ora di fermare i giochi di potere che costano al Paese centinaia di migliaia di posti di lavoro», ha detto parlando dal Rose Garden della Casa Bianca, sottolineando che «serve un dibattito serio», anche perché «un momento in cui i tassi di interesse sono molto bassi é il migliore per questo genere di investimenti». (Sole 24 Ore )

Qualcuno di Voi mi ha chiesto per quale motivo sono cosi certo che l'America sia in recessione anche se molti indicatori e i dati ufficiali non confermano questa realtà dei fatti.

Come ho più volte suggerito io mi attendevo una recessione nell'ultimo trimestre di quest'anno come conseguenza di alcune dinamiche in atto ma sembra che la recessione sia già tra noi.

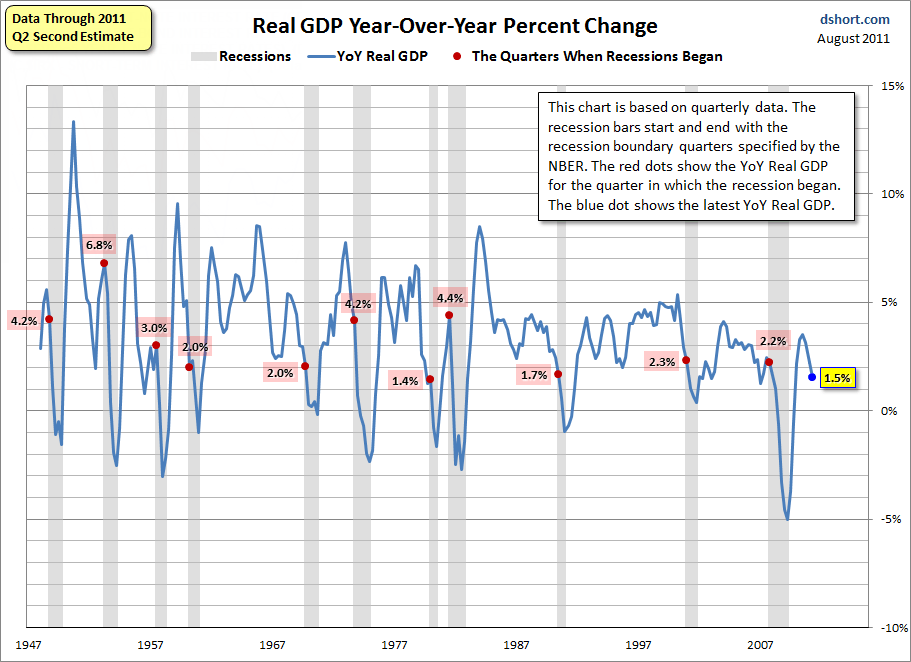

Di revisione in revisione scopriremo tra qualche mese che la realtà è profondamente diversa da come i dati ufficiali sembrano raccontarla. Questo grafico di Doug Short non penso abbia bisogno di commenti. Ogni qualvolta la crescita del PIL reale anno su anno è scesa sotto il 2 % la recessione è avvenuta nel 100 % dei casi!

.

Alle volte riesce difficile far comprendere in un ambiente permeato dalle fobie inflattive o iperinflattive che una dinamica di riduzione dei price earnings attesi nei prossimi mesi o anni possono essere dovuti a dinamiche essenzialmente deflattive.

Too big…to fail, questa volta è veramente diverso!

Cliccando qui sotto, sull'immagine del capitano e della sua nave è possibile lasciare un libero sostegno al nostro lavoro, un viaggio lungo quattro anni, un libero contributo, sia attraverso PAYPAL che con un semplice bonifico bancario oppure acquistare il nostro libro cliccando sul banner in cima al blog. Semplicemente GRAZIE!

forse non ti è chiaro ma stanno cercando di risolvere il problema alla radice:

Le scie chimiche (che stamane qu, i sul versante adriatico si sono moltiplicata a dismisura) , non ti dicono nulla ?

o pensi stiano giocando a spruzzare profumo ?