in caricamento ...

STAG…ILLUSION!

Scritto il 11 Ottobre 2021 alle 08:49 da

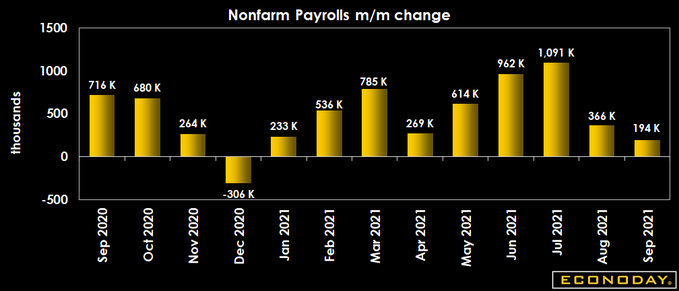

Non che interessi poi tanto a qualcuno oggi, ma per la seconda volta consecutiva il mercato americano del lavoro registra un dato sorprendentemente fragile rispetto alle aspettative.

Per settembre, il BLS riporta un guadagno di 194.000 posti di lavoro con 317.000 privati. Il consenso era di oltre 450.000 posti con gli analisti di Goldman a pronosticare oltre 600.000 posti di lavoro.

Certo le revisioni al rialzo hanno migliorato i 2 mesi precedenti ma la dinamica è chiara, abbiamo davanti mesi estremamente difficili, vista anche la frenata dei consumi.

Siamo sempre a meno 5 milioni di posti persi dall’inizio della pandemia.

L’orario settimanale medio di tutti i dipendenti privati è aumentato di 0,2 ore a 34,8 ore. L’orario settimanale medio di tutti i dipendenti privati che forniscono servizi è rimasto stabile a 33,6 ore. Le ore settimanali medie dei produttori sono rimaste stabili a 40,4 ore.

Anno su anno, i salari sono aumentati da 29,50 a 30,85. Questo è un guadagno del 4,58%.

Non stiamo qui a ripetere i motivi per i quali l’aumento dei salari è gravemente distorto dalle dinamiche della pandemia, dalla mancanza di manodopera qualificata, lasciamo aglil altri l’illusione che l’inflazione salariale è partita.

La partecipazione al lavoro dimostra che la disoccupazione fantasma è una realtà in America, il tasso ufficiale di disoccupazione sceso al 4,8%, solo un dato privo di importanza.

Se inizi a contare tutte le persone che vogliono un lavoro ma non lo cercano più perchè sfiduciate, quelle che hanno lasciato le liste in quanto i sussidi di disoccupazione sono finiti, scopri che la disoccupazione in realtà è superiore al 10 %

Addirittura Powell ha ammesso che molte persone realmente disoccupate vengono conteggiate come ancora al lavoro.

Il più grande contributo negativo è stata la perdita di 161.000 posti di lavoro nell’istruzione del governo statale e locale.Il settore privato ha aggiunto 317.000 posti di lavoro a settembre. L’ occupazione nell’istruzione pubblica è diminuita di 431.000 rispetto ai livelli di settembre 2019, con un calo del 4,8%. Le scuole però sono tornate a pieno regime praticamente ovunque.

La continua crescita dei salari, in particolare per i lavoratori meno pagati, è alimentata solo dal settore del tempo libero e dell’ospitalità, il tasso annuo di crescita salariale in questo periodo è stato del 18,1 per cento, questo spiega tutto.

In sintesi il limite alla crescita dell’occupazione è in gran parte dal lato offerta, non una mancanza di domanda. I lavoratori non stanno tornando a lavori a bassa retribuzione, almeno non senza ottenere una retribuzione notevolmente più alta e un miglioramento delle condizioni di lavoro.

Questo spiega i dati sull’effimero aumento dei salari.

La maggior parte degli stati ha chiuso i rubinetti dei sussidi alcuni mesi fa, gli ultimi a settembre, se questi benefici stavano scoraggiando le persone dal cercare lavoro, avremmo dovuto vedere la maggior parte dell’effetto della loro cessazione entro settembre.

Inoltre la speculazione sulla catena di approvvigionamento, settori in cui le interruzioni dell’offerta limitano l’occupazione. Non è possibile che all’improvviso molte catene di approvviggionamento registrino in molti settori, carenze e blocchi, non centra nulla la pandemia.

Molti gli aspetti del rapporto sull’occupazione che hanno dato segnali ambigui sul futuro a breve termine dell’economia, in molti iniziano a parlare di recessione.

La favoletta sul tetto del debito rimandata a dicembre, non basta a giustificare i pessimi dati che hanno portato le banche di affari a rivedere negativamente le prospettive di crescita per i prossimi trimestri.

Secondo gli ultimi dati il credito al consumo è molto debole, il cavallo non vuole bere.

Continuano nel frattempo le scommesse sulla reflazione e sulla stagflazione, il dollaro resta forte, la Polonia sta rimettendo in gioco la fragilità dell’euro, non solo la Polonia ma anche 12 Stati che vogliono nuovi muri contro l’immigrazione e le recenti dimissioni del frugale austriaco di turno, ci raccontano come sia fragile la democrazia in Europa.

Noi restiamo convinti che si tratti di una semplice illusione, più saliranno i tassi e più l’implosione deflattiva sarà terrificante, noi più che stagflazione la definiamo stagdeflation.

Ci vorrà pazienza, ma non abbiamo alcun dubbio la deflazione da debito è il trend secolare principale.

I manoscritti da inizio anno sono più che sufficienti per comprendere come coglierla, l’ultima grande occasione, la più colossale della storia, perché oggi sono tutti sul lato sbagliato di una barca che sta di nuovo per affondare.

Ricordo a tutti coloro che avessero bisogno, che ICEBERGFINANZA è anche consulenza a 360 gradi, in mezzo a questa tempesta perfetta.

Cliccando sul link qui sotto e mandando una mail a icebergfinanza@gmail.com è possibile avere una consulenza strategica sui possibili sviluppi macroeconomici e finanziari dei prossimi mesi, oltre a ricevere i nostri manoscritti. Buona giornata Andrea

Chiunque volesse sostenere il nostro viaggio riceverà in OMAGGIO le analisi di Machiavelli. Per contribuire al nostro viaggio basta cliccare SUL BANNER a fianco dei post sul lato destro della pagina o andare alla sezione DONAZIONI…

SEMPLICEMENTE GRAZIE!

7 commenti Commenta

timoty

Scritto il 11 Ottobre 2021 at 09:50

Grazie per la risposta, tengo il punto e continuo a seguirla

ildebrando

Scritto il 11 Ottobre 2021 at 10:10

Penso che “stagdeflation” che ha creato o usato sia il nome giusto per definire il concetto, alle volte sono solo incomprensioni terminologich perchè il nome non esisteva o era stato cancellato o ne era stato svuotato e rovesciato.

ildebrando

Scritto il 11 Ottobre 2021 at 10:52

…l’altro “inghippo” terminologico è che i costi sistemici stanno aumentando che sono quelli scaricati attraverso il pubblico o meglio ex-pubblico e quelli legati al “nuovo modello di sviluppo” che è intrinsecamente parassitario e ci traducono in un minore reddito disponibile a livello sociale, una ridotta possibilità di capitalizzazione e di rientro di capitale di imprese piccole e medi e l’azzeramento della possibilità di una politica economica nazionale e sociale opposta a quella in corso da decenni. Tra le passività di più basso livello ci sono anche i costi del “coro”.

ziguela

Scritto il 11 Ottobre 2021 at 11:49

Buongiorno Capitano, è da un po’ di tempo che mi sono accorto come il debito americano sia meno caro e di quello italiano. Ad esempio il bond con scadenza agosto 41 (1,75%) oggi lo acquisto ad un prezzo inferiore ai 95,00 mentre l’analogo BTP scadenza marzo 41 (1,8%) lo acquisto a 103.77. E anche se aumento la scadenza del debito italiano di dieci anni …. la situazione non cambia … il prezzo è 96,7!!!

Che bel mistero!

aorlansky60

Scritto il 13 Ottobre 2021 at 10:08

Davvero un bel “caos” non c’è che dire…

la maggioranza a dire e ad insistere sul concetto che “l’industria americana ed europea” e relative economie stanno ormai raggiungendo i livelli pre covid, mentre sono pochi quelli che cercano di ammonire dicendo “attenzione, non è tutto oro quello che luccica”…

leggo addirittura di possibili “tappering” ad inizio 2022 con “possibili” aumenti dei tassi a partire dal 2ndo semestre 2022… auguri…

vedo il cambio € vs US$ sceso a 1,15 stabile ormai da qualche giorno su questi livelli… ed era un bel pò di tempo che non accadeva…

e per tutta un altra serie di motivi, compresa la gestione Covid in Italia con “GreenPass” incorporato obbligatorio nel mondo del lavoro tra pochi giorni, quello che mi resta da dire e che temo possa avvenire: non tanto un “caos”, ma un autentico “delirio” quello che ci aspetta, in quanto abbiamo al vertice decisionale dei “mediocri” (e non intendo solo l’ITA) che non hanno e non possono prevedere tutte le conseguenze che si innescheranno dai loro errori a cascata commessi nel corso del tempo, negli ultimi periodi…

Accomodatevi in poltrona, chi può, a gustarvi lo spettacolo in arrivo… non invidio per niente chi sarà direttamente coinvolto, e non sono pochi… proprio perchè non sono pochi, la montante insofferenza verso istituzioni e regole prestabilite potrebbe dare risultati inattesi e imprevisti… non certo piacevoli. Proprio perchè “loro” non possono prevedere “tutto”…

Nel frattempo mancano 10 giorni alla scadenza di un dettaglio “da nulla” nel contesto considerato, l’unica cosa di cui si può essere certi è che i cinesi (intendo il loro vertice decisionale) cercheranno di riparare ad eventuali “buchi” interni, con “tanti auguri” a tutte le varie società estere esposte verso Evergrande…

Devi essere connesso per inviare un commento.

Leggo con molta attenzione i suio articoli e concordo in pieno sulla visione deflattiva di lungo periodo a cui non c’è scampo . Concordo anche sulla sua visione del dollaro .Ma ancora per quanto tempo potrà salire e potenzialmente fino a che punto potrà spingersi su Euro ? La saluto e continuo a seguirla .