in caricamento ...

CARIGE: LO SCEMPIO CONTINUA!

Scritto il 8 Gennaio 2019 alle 10:41 da

Era il 28 settembre del 2008, quando scrissi un post che resterà nella storia di Icebergfinanza sulle nazionalizzazioni, e poi una serie di articoli per spiegare per quale motivo, la lezione della crisi nordica degli anni novanta poteva aiutare a risolvere la grande crisi del 2008 e in tempi più recenti la crisi bancaria italiana.

In una vecchia intervista del 2008 alla ABC americana, Obama a conoscenza delle due alternative storiche, Giappone e Svezia, scelse consapevolmente la via fallimentare del libero mercato:

Terry Moran: Ci sono tanti economisti che guardano queste banche e dicono che tutto ciò che è spazzatura, le rende sostanzialmente insolventi. Perché non nazionalizzare le banche?

PRESIDENTE OBAMA: Beh, sai, è interessante. Ci sono due paesi che sono passati attraverso alcune grandi crisi finanziarie negli ultimi dieci o vent’anni. Uno era il Giappone, che non ha mai veramente riconosciuto la portata e ampiezza dei problemi del loro sistema bancario e che ha portato a ciò che viene chiamato “Il decennio perduto”.

Hanno continuato a nascondere i loro problemi. Il mercato è rimasto al rialzo perché il governo giapponese ha continuato a pompare liquidità, ma in realtà alla fine non è successo niente e non hanno visto alcuna crescita economica

La Svezia, ha avuto un problema simile. Hanno preso il controllo delle banche, le hanno nazionalizzate, hanno eliminato i titoli tossici, illiquidi, le hanno ristrutturate e in un paio di anni le hanno rimesse sul mercato. Quindi si potrebbe pensare di seguire la stessa strada, la Svezia sembra un buon modello. Ma ecco il problema, la Svezia aveva solo cinque banche. Sai, la dimensione dell’economia degli Stati Uniti e dei mercati finanziari è cosi vasta ed i problemi in termini di gestione e supervisione diversi, la nostra valutazione è che non avrebbe senso. E abbiamo anche diverse tradizioni in questo paese.

Affascinante no, un errore di valutazione, ostinatamente perpetrato, ideologie o conflitti di interesse perché gli azionisti delle grandi banche americane sono fondi, politici, miliardari, tutta gente abituata a socializzare i loro fallimenti, non molto diverse dalle nostre dove banchieri e amici vari hanno messo in piedi vere e proprie associazioni a delinquere.

” Ovviamente ( continua Obama… ) la Svezia ha un diverso insieme di culture rispetto a come il governo guarda ai mercati e in America è diverso. E vogliamo mantenere forte il senso del capitale privato per soddisfare le esigenze di investimento di questo paese.

Cavolate! Se invece di fare come voleva l’Europa o Monti o il Partito Democratico di turno che ha distrutto quasi tutte le banche dove ha messo naso, avessimo nazionalizzato subito le nostre banche, ci saremo risparmiati molti problemi alla faccia del debito pubblico.

Carige, arriva la garanzia pubblica e la possibile nazionalizzazione https://t.co/7cLLDtHRn5 di @repubblica

— Claudio Borghi A. (@borghi_claudio) January 7, 2019

Qui vi lascio con l’analisi di Giuseppe, un nostro amico, io non saprei fare di meglio in attesa della nazionalizzazione di DEUTSCHE BANK, perché lo sapete vero che verrà nazionalizzata prima della fine della prossima crisi?

Qui su STARTMAG troverete questa ed altre analisi da seguire con attenzione…

Il 2 gennaio, la Vigilanza Bce è entrata a piedi uniti imponendo una svolta nella vicenda Carige.

Quasi un atto obbligato, considerando che se un amministratore propone un aumento di capitale e l’azionista glielo boccia, è normale che il primo si dimetta e che, non trattandosi di una qualsiasi srl di provincia ma di una banca significativa, la Vigilanza intervenga con gli strumenti disponibili per assicurare il governo aziendale, nominando dei commissari.

Ma come si è giunti fin qui? Come è possibile che un azionista non dia seguito ad una proposta avanzata da amministratori da lui stesso nominati?

Bisogna necessariamente fare qualche passo indietro e tornare almeno a quel fine settimana di novembre 2015, quando furono poste in risoluzione 4 banche di medio-piccola dimensione (Banca Etruria, Banca Marche, CariChieti e CariFerrara), i cui depositi erano pari solo al 1% circa del mercato nazionale.

Il semestre successivo vide un crollo dell’indice bancario di Borsa di circa il 60% ed il concretizzarsi di altre crisi bancarie. A gennaio 2017, 3 delle 4 banche avviate in risoluzione a novembre 2015, furono cedute alla simbolica cifra di 1€ ad Ubi Banca, dopo averle adeguatamente ripulite dalle sofferenze e con un consistente apporto di capitale del Fondo di Risoluzione. Nel frattempo, a fine 2016, esplodeva la crisi della Popolare di Vicenza e di Veneto Banca, il Fondo Atlante (il nome evidentemente non è bastato…) raccoglieva capitale che veniva rapidamente azzerato dalle perdite dei due istituti che finivano in liquidazione coatta amministrativa nel giugno 2017 con Intesa Sanpaolo che acquistava il ramo d’azienda sano, al solito simbolico 1€ oltre a qualche miliardo di provvidenze pubbliche ed alla protezione contro cause intentate da creditori ed azionisti delle banche liquidate. A tali vicende si sovrapponeva quella della banca Monte dei Paschi di Siena, definita a gennaio 2016 da Renzi “un buon affare”, lasciata errabonda per tutto il 2016 alla ricerca di un fantomatico investitore (Jp Morgan, fondo del Qatar…) per l’aumento di capitale, salvo poi prendere atto del fatto che fosse appunto un fantasma e ricorrere alla ricapitalizzazione precauzionale da parte dello Stato ad inizio 2017.

Sette banche in circa 2 anni, un fatto senza precedenti nel nostro Paese, con un suicidio, migliaia di azionisti ed obbligazionisti per strada, vittime di misselling da parte degli istituti finiti in dissesto e valori di Borsa del settore in discesa verticale. Probabilmente l’inizio della fine delle fortune politiche di Renzi ma anche Padoan ne usciva piuttosto malconcio.

Le vicende elencate sono piuttosto diverse l’una dall’altra, per dimensione dei soggetti coinvolti, presenza di più o meno diffusa di mala gestio, quotazione in Borsa di alcuni ed altri specifici aspetti. Ma tutti hanno un minimo comune denominatore: la presenza di ingenti crediti in sofferenza (Npl, Non Performing Loans), la loro valutazione, gli accantonamenti e le conseguenti perdite.

Qui entra in campo la Vigilanza Bce che, da fine 2014, è subentrata agli organismi nazionali nella supervisione di oltre cento istituti significativi (quelli con oltre €30 miliardi di attivo). Sin da subito il suo obiettivo è stato quello della eliminazione, a qualsiasi costo, degli Npl dai bilanci bancari. A nulla rileva il fatto che Bankitalia abbia più volte evidenziato i danni prodotti ai bilanci bancari da tali dismissioni a tappe forzate e le sue perplessità sulla effettiva necessità di ridurre così in fretta gli Npl.

Niente da fare, la Signora Nouy è stata irremovibile. Vendere tutto ed in fretta. Giammai farsi sfiorare dal dubbio che entrare in Italia con regole uniformi per tutti senza tenere conto della specificità di un Paese investito dalla recessione più grave dal dopoguerra, sarebbe equivalso all’ingresso di un elefante in una cristalleria. Con il prevedibile risultato di produrre sacrificio della marginalità delle banche, eccellenti ritorni sugli investimenti a favore di pochi investitori internazionali e crollo della capitalizzazione delle nostre banche a quel punto cotte a puntino per finire in pasto, per il solito simbolico 1€, ad altre banche italiane o straniere.

La montagna di €360 miliardi di crediti deteriorati (di cui oltre 200 di sofferenze) si è così drasticamente ridotta e, solo tra 2017 e 2018, sono stati ceduti Npl per €164 miliardi. I prezzi di cessione nel 2017 sono stati pari al 26,2% per crediti assistiti da garanzie reali e 9,9% per crediti senza garanzie che, se confrontati con il tasso di recupero delle banche per posizioni non cedute, pari al 44%, mostrano quanto grande sia stato il sacrificio imposto al nostro Sistema. Una impressionante forbice di quasi 20 punti che è stata trasferita dai bilanci delle banche a quelli di un manipolo di grandi operatori specializzati.

Banca Carige è stata investita in pieno da questa devastante politica. Cessioni, accantonamenti e conseguenti aumenti di capitale come se non ci fosse un domani. Non sono bastati ben 3 aumenti di capitale per circa 2,2 miliardi dal 2014, di cui l’ultimo appena un anno fa, per soddisfare i criteri stabiliti dalla Bce. Emergono sempre nuovi accantonamenti e svalutazioni da fare. A fine 2018, si è reso necessario emettere un bond interamente sottoscritto dallo Schema Volontario del Fondo Interbancario per soddisfare le richieste della Bce per tale esercizio. Quel bond era destinato ad essere rimborsato con l’aumento di capitale la cui mancata esecuzione ha aperto il casus belli.

A questo punto, l’azionista di riferimento ha giustamente puntato i piedi, chiedendo di capire quali fossero i programmi ed i numeri per il 2019, prima di mettere nuovamente mano al portafoglio (e magari ritrovarsi con nuove perdite e nuove richieste di capitale per il 2019) e la Vigilanza Bce non gli ha lasciato scampo, prendendo di fatto il controllo della banca.

In questo contesto, l’intervista ad Ignazio Angeloni di sabato 5 gennaio sul Sole 24 Ore giunge come esplicita conferma delle politiche perseguite, noncuranti dei rilevanti danni collaterali.

In apertura, a proposito di Carige Angeloni, membro del Consiglio di vigilanza del Meccanismo di Vigilanza Unica e rappresentante della Bce nel Meccanismo di risoluzione (Single resolution board), ha affermato che “…La Bce ha suggerito in passato di considerare la possibilità di aggregazione con un altro istituto, per sfruttare sinergie e diversificare meglio i rischi. Spetta agli amministratori e agli azionisti scegliere la via più opportuna nell’ambito del percorso di risanamento…”. Sì, aggregazioni, avete letto bene. Proprio quelle che la Vigilanza Bankitalia favoriva con la famosa ‘moral suasion’ e che aveva vissuto i suoi ultimi fasti con le vicende del ‘bacio mai dato’ (cit. De Andrè) al Governatore Fazio, Fiorani ed i ‘furbetti del quartierino’.

Quindi, lungi dall’avere nostalgie per metodi poco trasparenti che sono finiti sotto la lente dei magistrati, si deve prendere atto che, dopo oltre 10 anni, gli strumenti sono sempre quelli, con l’unica ma fondamentale differenza che la banca ‘nubenda’ in genere si presenta al matrimonio più tardi del solito, dopo aver passato alcuni mesi per strada (il Mercato!) per essere preventivamente spogliata di ogni avere e senza alternative di sorta (‘ci ammazzano tutti’ del presidente Modiano passerà alla storia).

Angeloni prosegue dicendo che “…N ella vigilanza Bce abbiamo sempre monitorato con attenzione i rischi di mercato (inclusi quelli insiti in strumenti finanziari complessi e non negoziabili), … La nuova fase ciclica potrebbe rendere i fattori di rischio più rilevanti, e favorire fenomeni di contagio che le condizioni di abbondante liquidità degli ultimi tempi avevano scoraggiato…”.

Suona come un, invero poco scaramantico, mettere le mani avanti per non cadere indietro. È una di quelle affermazioni che converrà tenere da parte quando esploderanno i problemi di qualche banca francese o tedesca, imbottiti di strumenti finanziari complessi e non negoziabili. All’improvviso scopriremo che la valutazione di quegli strumenti è caratterizzata da discrezionalità, modelli interni ed autovalutazione.

Poi pone firma e timbro della Vigilanza sulla dismissione a tappe forzate degli Npl, dimenticando forse che, proprio a causa di quelle vendite, la capitalizzazione delle banche italiane è nettamente al di sotto dei valori di fine 2015.

“…Le banche italiane hanno ridotto i crediti deteriorati (NPLs) e hanno aumentato gli accantonamenti a copertura di essi, seguendo le indicazioni della vigilanza europea e dei regolatori. Grazie a questo stanno riconquistando parte della fiducia dei mercati che avevano perso… A volte in Italia si parla di una prevenzione della vigilanza contro le banche italiane. È vero il contrario: specie ultimamente negli ambienti della vigilanza europea c’è apprezzamento per il percorso di risanamento che esse stanno facendo…”.

Se la Bce apprezza e brinda, lo stesso non può dirsi degli azionisti ed obbligazionisti, specie subordinati. Sarebbe proprio il caso di dire ‘confessio regina probationum’ e chiedersi se possa esistere una terza via, intermedia tra le pratiche del passato, poco trasparenti e di dubbia liceità, ed una vendita forzosa di attivi, seguita da aggregazioni (o meglio annessioni) che lasciano solo macerie per gli azionisti e lauti profitti per pochi compratori. Il tutto all’insegna del ‘ce lo chiede l’Europa’.

Noi ci fermiamo qui, ma torneremo a breve sull’argomento, senza fare sconti a nessuno, soprattutto su quello dei crediti deteriorati NPL, a cui svendita sembra fatta apposta per nascondere le fesserie fatte dai banchieri.

Non abbiamo dovuto aspettare molto per avere la conferma alle nostre visioni, il dato di venerd^ sull’occupazione americana era davvero una fake-news, se mettiamo insieme il dato degli indicatori “istituzionali” ISM manifatturiero e dei servizi, non c’è alcuna possibilità che il dato di 312,000 posti di lavoro nuovi sia reale, non dimenticatevi che il dato del BLS è determinato da due distinte interviste, uno alle famiglie, l’altro alle imprese…

Ambedue i principali indici della salute dell’economia americana sono scesi, i loro sottoindici occupazionali sono scesi, non è veritiero il dato uscito venerdì, impossibile!

ISM non-manufacturing index hits 57.6 in December, lower than 59.0 est.https://t.co/FMQBKqukwQ

— CNBC Now (@CNBCnow) January 7, 2019

Ma questo è puro gossip, infatti per il momento le cattive notizie diventano buone notizie per i mercati che sono saliti nonostante una serie di brutti dati, Powell avrà poche possibilità di aumentare i tassi nel 2019, mentre il dollaro per il momento si indebolisce avvicinando il nostro obiettivo, come vedremo nel prossimo fine settimana insieme al nostro Machiavelli.

Nel frattempo tutte le speranze per una prosecuzione del rimbalzo del gatto morto sono riposte nei due giorni di colloqui tra la Cina e gli Stati Uniti sul commercio …

Wall Street higher as U.S.-China trade talks begin https://t.co/me4bzJhfrE pic.twitter.com/cPxl0qoTNJ

— Reuters (@Reuters) January 7, 2019

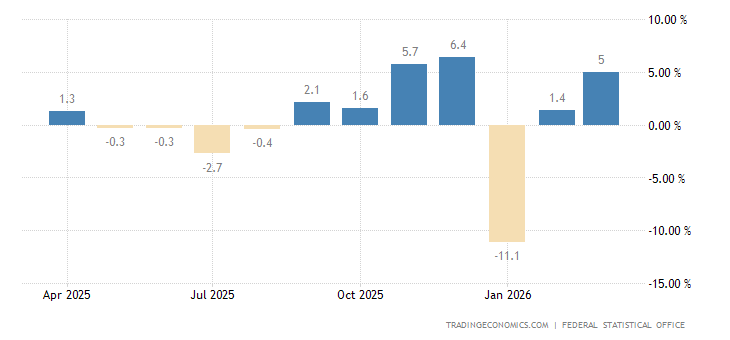

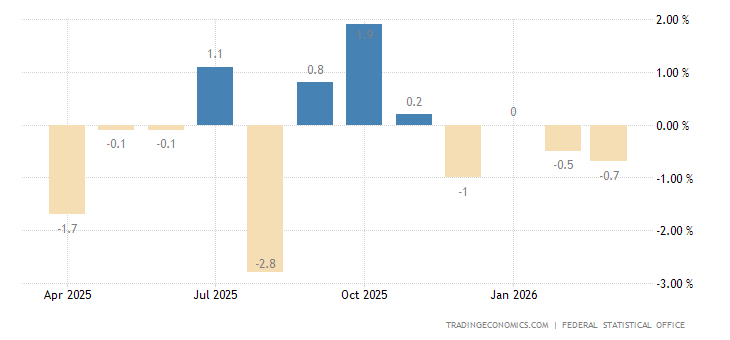

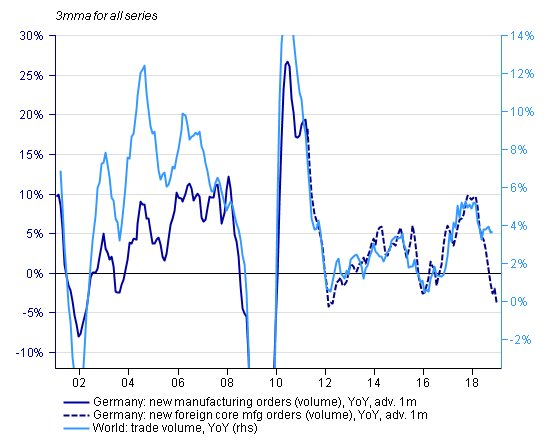

… considerando che nel frattempo in Germania continua la strepitosa striscia di dati negativi qui sotto ordinativi all’industria e produzione industriale…

Germany's factory orders decline more than forecast as signs mount that growth momentum is weakening https://t.co/uMAZvuum0e pic.twitter.com/TQvby7Yrco

— Bloomberg UK (@BloombergUK) January 7, 2019

… e anche in Australia non si scherza, con l’indice manifatturiero che segnala la prima contrazione, ovvero caduta sotto quota 50 dal oltre 26 mesi, la guerra commerciale incomincia a farsi sentire. Senza dimenticare che le insolvenze stanno decisamente aumentando in Australia.

![]()

🇩🇪 #GERMANY NOV FACTORY ORDERS; Y/Y: -4.3% (largest decline since Aug. 12) V -2.7%E

*Prior YoY revised lower from -2.7% to -3.0%.➡ It's a good leading indicator of global trade growth, which suggests more downside ahead. pic.twitter.com/GQi8aGipmQ

— Christophe Barraud🛢🐳 (@C_Barraud) January 7, 2019

Come vedremo insieme domenica, con gli amici di Machiavelli, il DAX si appresta a vivere un altro anno da incubo, i tempi migliori per l’economia tedesca sono finiti e per molti anni resteranno tali.

2 commenti Commenta

giobbe8871

Scritto il 10 Gennaio 2019 at 02:11

come in AGOSTO 2018 per le AUTOSTRADE , post crollo ponte Morandi di Genova?

Devi essere connesso per inviare un commento.

Sento adesso Dimaio dire che qualora lo stato dovesse sborsare soldi la banca sarebbe assolutamente NAZIONALIZZATA, forse possiamo dire che questi sono un po’ meglio?