in caricamento ...

DEUTSCHE BANK e COMMERZBANK: FUSIONE DI DUE BUCHI NERI

Scritto il 13 Settembre 2018 alle 08:37 da

Ormai è semiufficiale, la fusione prima o poi si farà, su Milano Finanza leggiamo che la settimana scorsa, il ministro delle Finanze Olaf Sholz ha rimarcato che istituti solidi e competitivi a livello globale sono centrali per un’economia esportatrice e importanti per la sovranità nazionale della Germania.

Deutsche Bank und Commerzbank: Frankfurter … – Spiegel Online

Deutsche Bank – Nuovi rumor su una #fusione con #Commerzbank. https://t.co/A8jRsnXt6C pic.twitter.com/CZRlF1ODh9

— Market Insight (@MKT_INS) September 11, 2018

Scrive il Der Spiegel Online…

Questa è anche la preoccupazione che gli esperti che associano a una possibile fusione di Commerzbank e Deutscher Bank.

I due pazienti sono veramente sani?

Molti esperti hanno i loro dubbi lì. “Un tale processo di fusione è molto costoso e noioso”, dice Isabel Schnabel, professore di Economia dei mercati finanziari all’Università di Bonn. “E il beneficio è incerto”. Schnabel considera anche rischioso quando le banche diventano troppo grandi. Perché se un tale gigantesco istituto dovesse trovarsi in difficoltà, la “stabilità sistemica è in pericolo”. La crisi finanziaria manda i saluti.

Un piccolo appunto, dedicato a chi come il direttore del giornale Adige auspica una unica Cassa Rurale, la stabilità sistemica sarebbe in pericolo anche in Trentino!

Di sano non c’è nulla in queste due voragini con il nulla intorno, una volta c’erano due banche oggi non c’è quasi più nulla di sano, con bilanci dove si nascondo spesso e volentieri al terzo livello contabile asset contabilizzati secondo la fantasia contabile, più o meno come se il proprietario di una casa terremotata continuasse a sostenere che vale il suo prezzo di acquisto originale.

***Banche: Deutsche Bank e Commerzbank “aperte a possibile fusione” (stampa)

(Il Sole 24 Ore Radiocor Plus) – Milano, 11 set – I vertici di Deutsche Bank e di Commerzbank sono aperti all’idea di una possibile fusione tra le due banche. E’ quanto riporta Der Spiegel, che ha raccolto indiscrezioni secondo cui anche il ministro delle Finanze tedesco Olaf Scholz vedrebbe di buon occhio un’eventuale operazione. Secondo le fonti sentite, l’amministratore delegato di Commerzbank Martin “Zielke preferirebbe procedere subito”, mentre il numero uno di Deutsche Bank Christian Sewing non vorrebbe mettere sul tavolo la questione prima di 18 mesi, perche’ l’integrazione con Postbank dovrebbe avere la precedenza. Per il momento, nessuna delle due banche ha rilasciato commenti ufficiali.

Di sano ormai c’è ben poco ma la notizia principale di ieri è questa, clamorosa…

Deutsche Bank is considering forming a holding company as it looks to become more agile https://t.co/WKDQk6TfWX

— Bloomberg (@business) September 12, 2018

Deutsche Bank AG sta valutando la possibilità di suddividere le sue attività principali in una holding, una misura che renderebbe più facile liquidare la banca in una crisi e più agile nelle potenziali fusioni, secondo le persone a conoscenza delle discussioni.

La banca è stata incoraggiata dalle autorità di regolamentazione ad adottare la struttura, che potrebbe creare tre divisioni principali ampiamente indipendenti supervisionate da una gestione comune, hanno affermato le persone, chiedendo di non essere identificate in quanto le deliberazioni sono private.

Mentre loro vi racconteranno che è cosa buona e giusta, io invece suggerisco di fare molta attenzione, perché questo è un trucco per creare delle scatole cinesi nelle quali liquidare tutta la spazzatura che ha in carico Deutsche Bank, tenendo in piedi solo la parte migliore. Inoltre conferma sempre più l’intenzione di fondere questo cadavere con altre realtà che si tratti di Commerzbank o altri cavalieri bianchi.

Non resta che attendere, noi scommettiamo sulla nazionalizzazione definitiva di entrambe, i dati di bilancio parlano chiaro, il nostro modellino preferito altrettanto.

Ieri ho scritto che dieci anni dopo l’anniversario del fallimento di Lehman Brothers ora è la volta di Deutsche Bank, nessuna analogia, non verrà certo lasciata fallire, verrà semplicemente nazionalizzata insieme a Commerzbank…

Il grafico qui sopra è ormai vecchio, ora Deutsche Bank quota sotto i 10 euro ormai vicina alla sua definitiva uscita dai principali indici europei e alla sua nazionalizzazione.

10 anni dopo #LehmanBrothers ora tocca a #DeutscheBank https://t.co/JNC9TrXMCv

— Andrea Mazzalai (@icebergfinanza) September 12, 2018

La vera storia del fallimento Lehman Brothers

Noi abbiamo previsto la crisi del 2008 e il fallimento di Lehman Brothers, semplicemente grazie alla ricerca e al ritrovamento di un modellino fenomenale che ci ha permesso di identificare quasi tutte le banche fallite, nazionalizzate o incorporate durante la crisi subprime.

Debito e leva finanziaria, operazioni speculative, azzardo morale è sempre quello l’unico denominatore comune di tutte le grandi crisi, basta studiare Minsky e le sue teorie, il resto è aria fritta.

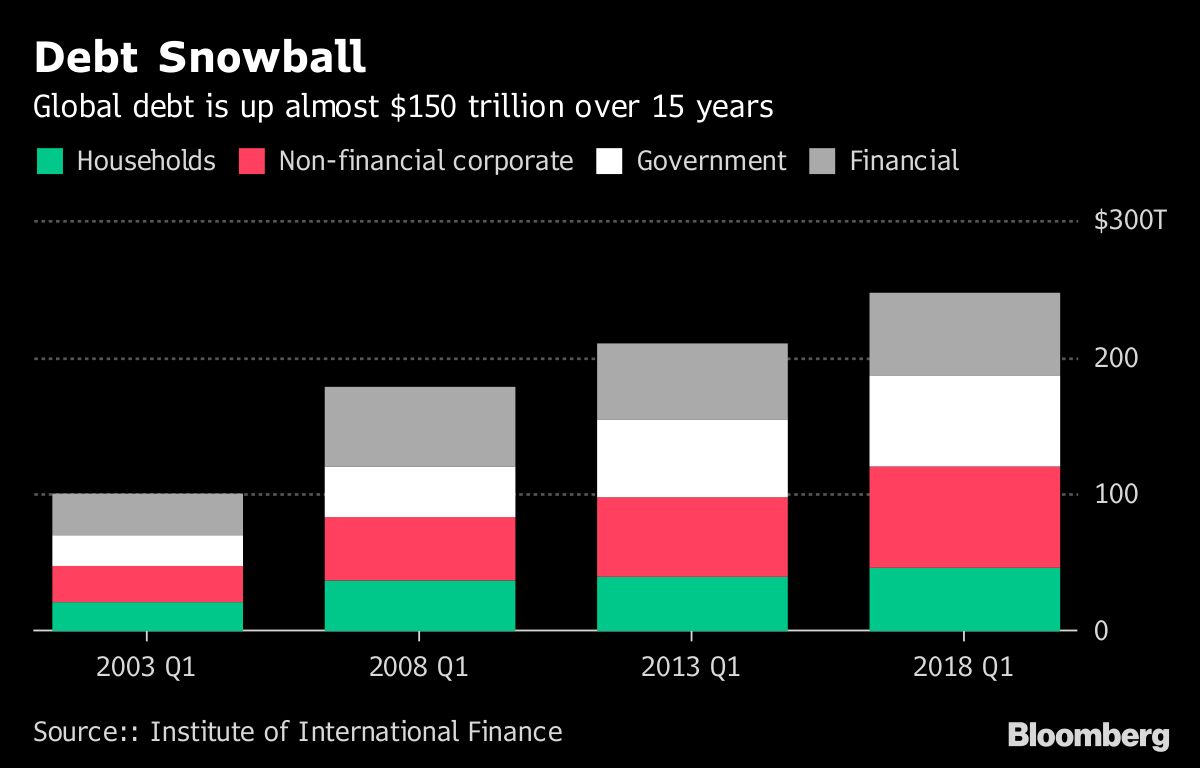

Oggi dopo 15 anni siamo ormai a circa 150 trilioni di dollari di debito in più, non dimenticate che una delle condizioni per risolvere una deflazione da debiti era appunto quella di ridurre il livello del debito sopra il potenziale di crescita delle economie…

Il carico del debito mondiale è balzato a un record di nuovi 164 trilioni di dollari aggiunti , una tendenza che potrebbe rendere più difficile per i paesi rispondere alla prossima recessione e pagare i debiti se le condizioni di finanziamento si irrigidiscono, come sta accadendo oggi.

L’altra condizione è il livello di leva delle banche, noi stiamo monitorando ogni minima dinamica e vi garantisco che vengono i brividi…

La leverage ratio, o leva finanziaria, nel settore bancario è in genere definita come il rapporto tra il capitale netto dell’istituto e il totale delle attività. Questo significa che più è alta la leva più la banca in questione opera non usando capitali propri, tenendo quindi un maggior profilo di rischio. Quando la leva è eccessiva il pericolo è che una svalutazione di parti dell’attivo comporti un’erosione ampia del patrimonio.

Ing, Deutsche Bank e la lezione dimenticata di Lehman Brothers

Perché la crisi di Lehman Brothers potrebbe ripetersi … – Investing.co

in Investing.com abbiamo chiesto agli esperti cosa abbiamo imparato da questo fallimento e se possiamo ricadere negli stessi errori. E, stranamente, la risposta ad entrambe le domande è abbastanza consensuale.

Le banche centrali e il pericolo del debito

“Abbiamo imparato poco, perché allora si trattava di salvare le banche e ora si tratta di salvare i paesi. I salvatori sono sempre gli stessi: le Banche centrali. La domanda che ci si deve porre ora è chi sarà in grado di salvarli”, spiega Eduardo Bolinches, direttore e fondatore della “Escuela de Trading y Forex”. “I bilanci delle banche centrali sono enormemente più grandi di allora, sono pieni di debiti tossici tolti dalle ‘fogne’ delle istituzioni finanziarie, mentre il livello del debito a livello globale continua ad aumentare”, aggiunge Bolinches.

Bolinches spiega che, “in questo momento abbiamo la BCE con un’attività pari al 41,4% del PIL dell’Eurozona, mentre la FED ha l’equivalente del 20,7%. Tutto questo mentre il debito mondiale aumenta e continua ad aumentare”.

Della stessa opinione è Alfredo Alvarez-Pickman, Chief Economist & Fund Manager di Key Capital Partners. “Non credo che abbiamo imparato appieno la lezione ma solo una parte di essa. L’intervento sui tassi di interesse da parte delle banche centrali, mantenendoli artificialmente bassi, ha fatto salire il debito (pubblico, aziendale e dei consumatori) nell’ultimo decennio. Questa è stata la causa principale di queste crisi e, purtroppo, si ritiene ancora oggi che le banche centrali possano controllare il ciclo con le loro decisioni, mentre in realtà ciò che fanno è distorcere la struttura produttiva invece di lasciare che il mercato e i suoi attori agiscano liberamente.

Come ha affermato Daniel Lacalle, capo economista di Tressis, in una recente intervista a Investing.com, “la politica che le banche centrali hanno adottato dopo il fallimento di Lehman è stata l’opposto: gonfiare la bolla degli attivi finanziari e portare le economie e le aziende ad assumersi molti più rischi con rendimenti molto più bassi”. Dopo quella repressione finanziaria, abbiamo assistito a fallimenti bancari in Spagna, Italia, Francia, ecc. I governi e le banche centrali incoraggiano una politica orientata alla spesa e al debito, piuttosto che a investimenti e risparmi prudenti. Questo gonfia costantemente le bolle nelle attività finanziarie, e quando scattano, si presentano come la soluzione.

Come abbiamo visto ieri c’è un povero ignorante che proviene dal FMI, Fondo Mentecatti Internazionale che chiede alla Fed di comprare ancora più azioni per uscire da un’eventuale prossima recessione. Questa sarà la madre di tutte le crisi, quella precedente solo un assaggio, l’evidente sintesi che la stupidità e avidità umana non ha mai fine.

8 commenti Commenta

giacomocambiaso78

Scritto il 13 Settembre 2018 at 13:46

sottoscrivo, ho 40 anni e lavoro da quasi 20, risparmiare e’ da sempre una missione complicatissima, non certo perche’ amo lo sperpero, ma perche’ e’ dura sia metterli da parte che trovare un porto sicuro dove conservarli. In compenso ho un fratellino di 19. Non ha ancora finito la scuola e mi chiama per chiedermi consulenza sulla sua idea geniale, una start up con “venure capitals” come li chiama lui, praticamente pensa di mettere su un’azienda a rischio zero e facendosi dare soldi da presunti investitori. Toccando argomenti come lavoro, gavetta, esperienza la sua risposta arrogante ed alienata e’ stata che l’idea di lavorare per qualcuno non fa per lui. A fine anno vuole andare alla Bocconi per completare il suo ciclo di genialita’, mi domando come reagira’ quando arrivera’ il momento di confrontarsi con la realta’. Ecco il prodtto generzionale degli influencer, dei youtuber, il nuovo che avanza convinto che le banconote crescono sugli alberi

luigiza@finanza,

idleproc

Scritto il 13 Settembre 2018 at 14:05

Vero, come fatto “culturale” volutamente indotto ma esiste anche l’altro aspetto conseguente e cioè che il fieno in cascina lo rubano prima che ci venga messo o se sei bravo anche quello che ci hai gia messo. Infatti si sono rubati a mani basse patrimoni e capitali pubblici messi a copertura di rischi futuri, di spese previste, investimenti e produttori di reddito, accumulati da generazioni su generazioni.

Non è che sia successo “per caso” o perché mala tempora currunt, avevamo ampi margini per tirarcene fuori subito ma eravamo belli grassi e non finiranno fino a quando non ci sia ancora “cicicia” e ossa da rosicchiare.

Sempre che non glielo si impedisca.

lbattaglia

Scritto il 13 Settembre 2018 at 16:01

Giusto per ribadire un solito punto, che lascia il tempo che trova dato che l’autore porta avanti la sua tesi imperterrito: chi paragona Deutsche Bank a Commerzbank semplicemente non capisce nulla di analisi di bilancio di società bancarie o, meglio, molto probabilmente non ha mai letto un bilancio di Commerzbank; vada almeno sul sito ufficiale della società a leggersi gli ultimi numeri rilasciati in termini di CoreT1, Npl ratio, ecc. ecc. e si metta in cornice i 173 bn di sofferenze nette (le lorde sono 349 bn!!!!) in pancia alla banche italiane. Gli attivi di livello 3 di CBK sono meno del 20% del patrimonio netto tangibile. Se uno sbraita concetti senza dare numeri precisi si mette allo stesso livello della classe politica (sopratutto la più recente) che parla a slogan via Facebook. Cordiali saluti

icebergfinanza

Scritto il 14 Settembre 2018 at 06:40

Allora diamo i numeri! Al sette settembre il leverage di Deutsche Bank era 69.77 quello di Commerzbank 45.94

Quello dei cadaveri nostrani, MPS, Carige e Credito Valtellinese rispettivamente, 51,98, 48,16 e 35,81

Di cosa stiamo parlando, siamo in grado di leggere due numeri, sempre che i bilanci ufficiali siano attendibili visti i precedenti di Deutsche Bank e Commerzbank.

lbattaglia

Scritto il 14 Settembre 2018 at 10:03

vedo che continua a viaggiare su di una retta parallela…

Commerzbank: first year of strategy implementation with positive net result of €156m despite restructuring charge

Operating profit of €1,303m for 2017 (2016: €1,399m) and of €159m for Q4 2017 (Q4 2016: €337m)

Revenues excluding exceptional items rose to €8.61bn in 2017 supported by growth (2016: €8.57bn)

502,000 net new customers acquired in German retail banking in 2017 (around 639,000 since October 2016); assets under control up by €38bn to €376bn

Common Equity Tier 1 ratio at 14.1% (end of September 2017: 13.5%, end of 2016: 12.3%); leverage ratio comfortable at 5.1%, further improvement in very good NPL ratio to 1.3%

ACR Ship Finance portfolio reduced from €4.8bn to €2.6bn in 2017

Outlook: Focus on implementation of Commerzbank 4.0 strategy – Aiming to resume dividend payments for financial year 2018

Lei dice che CBK sarà nazionalizzata, io che andrà a 18 euro entro il 2020. Conservi gli scritti, così capiremo chi ci capisce e chi no.

sd

Scritto il 16 Settembre 2018 at 22:24

Di solito cerco di non intromettermi nelle discussioni tecniche che non sono in grado di giudicare.

Ma a forza di osservare e analizzare solo i “numeri” ufficiali di un multinazionale, sicuramente si perde di vista la “sostanza”.

Lei se la comprerebbe la DB e la CB per il valore che la valutano ?

Se si mi avvisi che mi metto in società anch’io

Saluti e buona fortuna di lauti guadagni…..anche se poi dovrà lasciare tutto qui.

SD

icebergfinanza

Scritto il 17 Settembre 2018 at 06:17

La fa una scommessa pesante, ma pesante davanti a tutti?

Devi essere connesso per inviare un commento.

>> I governi e le banche centrali incoraggiano una politica orientata alla spesa e al debito, piuttosto che a investimenti e risparmi prudenti.

Risparmio? E che è, immagino domandino le giovani generazioni allevate nella bambagia e nela illusione che la ricchezza si crei dal nulla.

L’agire di parte della mia generazione e sopratutto quelle precedenti la mia invece era improntato sul “mettere fieno in cascina” specie quando le condizioni erano favorevoli e mai fare il passo più lungo della gamba.

L’attuale invece si indebita pure per fare le intoccabili, er diretto divino, vacanze.

Pagheranno caro, molto caro le illusioni che dei farabutti hanno instillato loro!