in caricamento ...

L' ANELLO DI FUOCO!

Scritto il 6 Maggio 2008 alle 20:31 da

L’anello di fuoco o anello del potere, oggetti di un universo immaginario usciti dalla fantasia di Tolkien, il creatore del Signore degli Anelli, anelli magici dal grande potere, le cui qualità ed effetti variano a seconda della volontà e intenzioni dei loro artefici, e la cui potenza, invece, a seconda del potere, le intenzioni e la volontà di chi li indossa nonché delle azioni compiute con essi.

L’anello delle cartolarizzazioni, il famigerato anello " Originate to distribute " un anello di fuoco, la cessione di attività, mutui o strumenti finanziari, di una società attraverso il collocamento di obbligazioni, mutui, crediti o contratti derivati ceduti a società veicolo che originano il prodotto finanziario. Un anello infinito che ha sostenuto il boom immobiliare, origina e distribuisci, condividi il rischio con il mercato.

Un anello che conferisce il potere di originare all’infinito credito immobiliare, un cerchio che si stà ormai chiudendo, ABS & MBS è la nuova moda dei fondi globali, dopo aver subito in alcuni casi clamorose perdite, ecco che hedge e fondi tornano ad affacciarsi nel mercato delle obbligazioni legate ai mutui residenziali e commerciali, il risultato netto delle cartolarizzazioni finanziarie.

Qualche fondo pensione incomincia ad essere affascinato da questo anello di fuoco, qualche immancabile hedge fund e qualche professionista del riciclaggio finanziario, anello di fuoco che vale circa 4000 miliardi di dollari, presunta spazzatura che le banche centrali usano come garanzie collaterali per fornire liquidità al mercato.

A scanso di equivoci nelle ABS non vi sono esclusivamente rifiuti tossici, piuttosto questi sono nei CDO strutturati alla leva demenziale dove non conta il sottostante dei mutui ma l’incredibile piramide di scommesse effettuate sulle fragili fondamenta del mercato immobiliare, con dieci puoi guadagnare 100, con 10 puoi perdere tutto!

Per coloro che si affacciano per la prima volta sulla plancia del nostro veliero, le ABS sono obbligazioni emesse da società specializzate in seguito alla cessione di mutui da parte delle banche, dette cartolarizzazioni, cedole dei quali garantite dalle rate pagate dai mutuatari. Per quanto riguarda invece i CDO sono prodotti strutturati costruiti sulle ABS e su altri bond e talvolta esponenzialmente su CDO di CDO e gli immancabili CDS Credit Default Swaps che non mancheranno di gettare ulteriori ombre nei portafogli globali.

Nelle ABS in particolar modo europee, meno inglesi o spagnole, vi è grande valore nascosto mentre per quanto riguarda l’America il discorso è alquanto complesso. Tempo fà PIMCO secondo voci di mercato rilevò da UBS un bel portafoglio di mutui ALT-A ed oggi hedge fund e fondi vari fanno a gara per raccogliere capitali per mettere in atto una raccolta differenziata di tutto rilievo.

Peccato che i tempi secondo il sottoscritto siano estremamente prematuri, figli di quella luce in fondo al tunnel che nell’ultimo mese ha abbagliato il mercato. La dinamica deflattiva dei prezzi delle abitazioni è sostanzialmente a metà del guado, in via di accellerazione nei prossimi mesi in America e in Europa le crepe sotto il ghiaccio sottile del mercato immobiliare inglese e spagnolo, si stanno progressivamente espandendo. In America il patrimonio netto delle famiglie è in continua erosione e la recessione attraverso la disoccupazione, potrebbe dare il colpo di grazia.

In un discorso, ieri a New York, Bernanke ha ribadito la necessità di un aiuto da parte delle istituzioni finanziarie che devono sostenere i mutuatari con interventi ben mirati ad evitare un’accellerazione delle foreclosure.

Un pensiero speciale per Main Street dopo avere innondato di liquidità, Wall Street!

Nel SeniorLoanOfficerOpinionSurvey di aprile la Federal Reserve comunica che negli ultimi tre mesi si è intensificato il rafforzamento degli standard di erogazione del credito nella sostanza e nella forma, norme più severe, con contrazione sensibile per tutte le categorie dei finanziamenti. Regole ferree per il retail, i consumatori e per prestiti commerciali e industriali. La domanda di credito delle famiglie risulta indebolita anche se in misura inferiore alle passate rilevazioni.

Sulla stessa lunghezza d’onda il recente FINANCIAL_STABILITY_REPORT della Bank of England alla faccia di coloro che sostengono che non esiste traccia di una contrazione del credito al sistema economico.

Come sostengo da mesi Bernanke è consapevole che il problema principale sta tutto nel valore delle abitazioni e la sua proposta sua cosi:

"In some cases, when the source of the problem is a decline of the value of the home well below the mortgage’s principal balance, the best solution may be a writedown of principal or other permanent modification of the loan," Bernanke said. ,"

Certo nulla di più semplice che modificare i termini di rimborso o farselo rifinanziare dalla FHA o addirittura vedersi abbuonata una parte del capitale da parte delle banche, in fondo il sistema è in grande forma, mai stato così in forma.

Secondo Bernanke per essere efficaci tali programmi di sostegno devono essere rivolti ai mutuatari ad alto rischio di foreclosure. Da quanto tempo ne stanno parlando di questi interventi e per quanto se ne discuterà senza mettere in atto una strategia credibile? Forse interessa a qualcuno? I possessori di obbligazioni cartolarizzate, ABS per gradire, accetteranno senza opporsi di vedersi ridotta la fonte principale di profitto?

MortgageDelinquencies_and_Foreclosures, Ben Bernanke

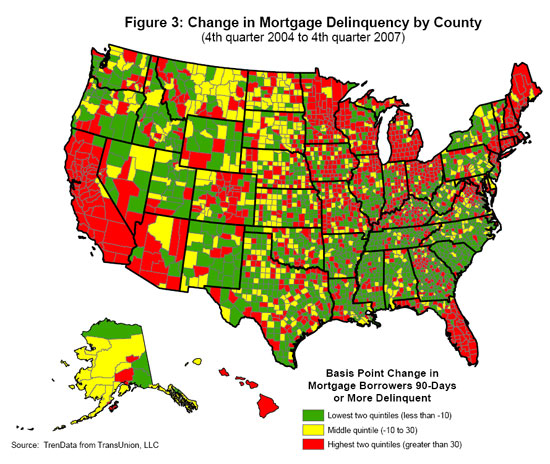

Bernanke ci racconta che le condizioni sul mercato ipotecario restano ancora abbastanza difficili e le insolvenze sono in sensibile aumento. Circa un quarto delle ipoteche regolabili subprime, subprime ARMs sono in foreclosure o in mora e la fase più acuta è in corso, i tassi di insolvenza sono aumentati anche nelle categorie prime e midprime con la conseguenza che nel 2007 sono stati avviati circa un milione e mezzo di procedimenti di foreclosure, il 53 % in più del 2006 con il rischio che il 2008 sarà ancora più elevato.

Nella mia ricerca in corso d’opera, avremo molti più dettagli e informazioni.

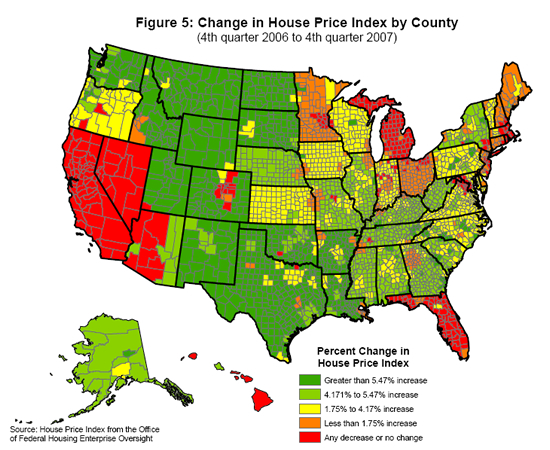

Questo è un piccolo anticipo che vale più di mille parole!

Da notare come il grafico qui sopra è sostanzialmente basato sull’indice OFHEO che prende in considerazione solo il prezzi delle abitazioni sostenute dalle agenzie governative e non è tarato sul più noto S&P CASE/SHILLER Index.

Della differenza sensibile che esiste tra l’OFHEO e il S&P CASE/SHILLEr, avremo modo di parlarne insieme la prossima settimana.

Ecco che allora il riferimento alle agenzie governative, mi permette di rispondere ad un quesito di un nostro lettore che mi chiedeva un commento su Fannie Mae!

Abbiamo già visto insieme la riluttanza da parte di Bank of America nel portare a termine l’acquisizione di Countrywide.

Dalle ultime notizie sembra che BOFA ha cambiato idea, forse la notte porta consiglio, forse il buon Bernanke ha assicurato come per Bear Stearns che la FED garantirà tutte le obbligazioni di Countrywide, Contrywide sotto la lente per la sua campagna ipotecaria " FAST & EASY " mutui senza alcuna documentazione ne patrimoniale ne reddituale!

Alcuni di questi prestiti sono stati erogati con il sostegno e la garanzia di Fannie Mae, la quale forse ignara ha acquistato da Countrywide interi pacchetti di NO-DOC loans scambiandoli per prime loans.

Ora se per caso Countrywide dovesse fallire….un piccolo cratere si aprirebbe sotto i piedi di Fannie Mae ed è per questo che riesce difficile comprendere le parole di Bernanke quando lancia un appello per……Bernanke also reiterated his call for a stronger role for Fannie Mae and Freddie Mac, the government-chartered companies that are the biggest sources of money for US mortgages, to ease the crisis.

Il rischio sistemico in persona, stimolato da colui che in passato aveva sollevato più di un dubbio sulla coppia Fannie & Freddie, più denaro per alleviare la crisi, un’ulteriore discarica governativa.

MORE_BIG_LOSSES! DOUBTS_RAISED_ON_BIG_BACKERS_OF_MORTGAGES

E qui in questa frase abbiamo l’essenza di quello che stà accadendo su mercati, la prova che questa è un’occasione unica ed irripetibile per scendere dal treno in corsa.

It’s an "especially appropriate time" for Fannie Mae and Freddie Mac to "move quickly to raise significant new capital" to aid the housing market, he said.

" ESPECIALLY APPROPRIATE TIME " per la socializzazione delle perdite, per muoversi rapidamente e raccogliere nuovi capitali, un clima, un’occasione irripetibile!

E si, un momento irripetibile in quanto, quando un’azienda accantona 5,2 miliardi di dollari dai 249 milioni del primo trimestre dello scorso anno qualche nuvola all’orizzonte si intravede, infatti la società prevede un rallentamento severo del mercato immobiliare nel corso di tutto il 2008. FANNIEMAELOSES.

Un rallentamento che assumerà le sembianze di un vero e proprio shock sul patrimonio delle famiglie che vedono chiudersi le porte delle " home equity credit lines "……..e come se non bastasse nel mese di aprile salgono del 50 % i fallimenti delle piccole imprese, ormai il tessuto economico del paese…. Bloomberg

May 6 (Bloomberg) — Business bankruptcy filings in the U.S. increased 49 percent in April from a year earlier, the biggest gain so far in 2008, as the slowing economy prompted more companies to shut down.

May 6 (Bloomberg) — Countrywide Financial Corp. has suspended the home equity credit lines of almost all its Las Vegas customers (…)

Since January, Countrywide, Bank of America Corp., Washington Mutual Inc. and IndyMac Bancorp Inc. have frozen about 600,000 equity credit lines nationwide, said Michael Kratzer, president of a Bankrate Inc.-owned Web site that’s fielding consumer complaints. The lenders are targeting borrowers in cities where property values are falling, including Las Vegas, Chicago and Los Angeles, he said.

Nel frattempo anche i private equity assimilano intere masse di prestiti bancari, acquisizioni finanziate paradossalmente dalle stesse banche che se ne disfano, in quanto reciclare e sostenere i costi di stoccaggio in bilancio di presunti rifiuti è più oneroso che disfarsene con reciproco interesse, vi ricordate i Vulture Funds ebbene niente di più appropriato.

L’anello di fuoco, il mercato immobiliare, la grande bolla del 21° secolo quella creata ad arte per sconfiggere il fantasma accademico della deflazione, per uscire dalla bolla della new economy ed ora qualcuno si illude che un anello magico di circa 4000 miliardi di dollari di ABS messi in circolazione, dopo che circa il 40 % dell’occupazione degli ultimi anni è stato creato per nuovi agenti immobiliari, lavoratori edili, istituti finanziari di prima e seconda categoria per la concessione dei mutui e quindi tutto l’indotto che ne consegue, dopo che la ricchezza delle famiglie è stata indotta in maniera virtuale con il fenomeno MEW ovvero la possibilità di ottenere credito in base all’incremento del valore dell’immobile, qualcuno si stà ancora illudendo che tutto ciò sia solo la semplice schiuma di una piccola onda qualsiasi.

In fondo l’ennesima calma prima della tempesta!

Qualcuno vi ha mai spiegato che cosa sono i mutui ARMs e cosa succederà quando questi gioielli della creatività finanziaria andranno ad reimpostarsi a tassi stellari in qualunque categoria e in particolar modo nei jumbo mortgage ed ALt-a determinando un’accellerazione del crollo dei valori immobiliari.

Quasi quasi dimenticavo, un piccolo regalo per i lettori che amano i cieli blu infiniti, 10 ragioni per credere che questa crisi volge al termine, senza alcun commento, l’altra faccia della medaglia, senza nessuna ironia, l’importante è la consapevolezza!

TEN_REASONS_TO_FEEL_GOOD_ABOUT_THE_ECONOMY!

13 commenti Commenta

utente anonimo

Scritto il 7 Maggio 2008 at 19:00

Tutti in attesa prima dell’inevitabile discesa, l’aria è elettrica, sul veliero si sonnecchia, c’è bonaccia, i marinai sono in pausa..

Quando arriverà il primo tuono??

Qualcuno ride, dice che tutto andrà per il verso giusto.

Il capitano continua a studiare le carte, a sentire da dove soffierà il vento, a scrutare le nuvole.

La vedetta sembra non prestare più attenzione agli iceberg, anche loro sembrano innocui adesso..

utente anonimo

Scritto il 7 Maggio 2008 at 19:17

Anche la notte che affondo il Titanic era tutto tranquillo, una notte stuoenda e stellata, ma poi… all’improvviso

utente anonimo

Scritto il 7 Maggio 2008 at 20:01

ciao a tutti

il DJI è diretto a 12400 ca

1°target

Pietro

utente anonimo

Scritto il 7 Maggio 2008 at 20:15

WALL ST. ACCELERA AL RIBASSO DOPO DATO CASE

di WSI

Seduta in rosso a meta’ giornata. Pesa la nuova contrazione del mercato immobiliare. Sell sui costruttori edili. Il petrolio ritraccia poi schizza ad un nuovo record. L’euro scende sotto 1.54.

Artemisio

utente anonimo

Scritto il 7 Maggio 2008 at 20:30

Avevo detto che prevedevo volatilità….. ora vediamo nell’importante ultima mezz’ora se da un colpo di reni o affonda del tutto. Sono per la seconda.

Anonimous

utente anonimo

Scritto il 7 Maggio 2008 at 20:39

BORSA: SEC, BANCHE DOVRANNO RIVELARE LIVELLI CAPITALE

(ANSA) – NEW YORK, 7 MAG – Le banche d’investimento di Wall

Street dovranno fornire informazioni sui livelli di capitale e

di liquidita’. Lo afferma il presidente della Sec, Christopher

Cox, precisando che le rilevazioni dovranno essere effettuate in

modo che ”il mercato le possa facilmente capire e digerire”.

Cosa ne pensi Andrea, sarà un passo importante verso la trasparenza dei mercati finanziari??

utente anonimo

Scritto il 7 Maggio 2008 at 21:54

due notiziole piccole, ma grandi…, di pochi minuti fa:

USA: FED, CREDITO A CONSUMO CRESCE, A MARZO SALE A 2.560 MLD (ANSA) – NEW YORK, 7 mag

( leggi tra le righe: gli americani, per poter tirare avanti, si indebitano sempre di più, alla disperata, con le carte di credito aut similia…)

MUTUI:MBIA, NON ANCORA TRASFERITI 1,1 MLD UNITA’ASSICURATIVA (ANSA) – NEW YORK, 7 MAG

( leggi tra le righe: gli introiti dell’aumento di capitale “imposto” alla monoline appena due mesi fa, non è stato versato alla divisione assicurativa, contrariamente a quanto allora previsto…chissa perchè…)

ad maiora

Gabriel

utente anonimo

Scritto il 7 Maggio 2008 at 21:55

Un saluto al Capitano alla ciurma, ai clandestini ai turnisti e a tutti quanti bazzicano il veliero.

Al riguardo mi impensierisce l’ incremento dell’ utilizzo del denaro in plastica…che e’ rimasta forse l’ ultima fonte di liquidi per tirare a campare dopo aver munto gli immobili…

The increase in consumer debt totaled $15.3 billion at an annual rate in March, much bigger than the $6 billion increase that economists had been expecting. The bigger gain was seen as a sign that the weaker economy was forcing consumers to increase their borrowing to support spending.

Borrowing on credit cards was up at an annual rate of 7.9 percent, compared to a 5 percent gain in February, while borrowing in the category that includes auto loans jumped by 6.8 percent, compared to a 2 percent increase in February.

Saluti

Massimo

utente anonimo

Scritto il 7 Maggio 2008 at 23:47

Mi sono avvicinato a questo mondo(la finanza & Co) solo da agosto 07 grazie ad un mio amico che mi consigliò azioni brasiliane…e tra commenti nei siti internet,mega esperti analisti,solo un sito mi ha trattenuto e impressionato per la precisione e sensibilità anche umana.Iceberg Finanza appunto.

è incredibile l’analisi e la ricerca fatta da Andrea M.,io leggo i suoi articoli anche in orari “strani”,visto che molte volte vengono pubblicati all’una di notte e io sono curioso.

Se posso mi permetto di dire una cosa che ho notato in questo trend positivo in un’Onda negativa:non ci sono volumi che sostengono l’impalcatura fittizia,quindi qualcosa di strano c’è.

Se qualcuno mi può “aiutare” cosa ne pensate dell’economia brasiliana?ci sarà lo storno o sarà solida senza essere trascinata dall’america verso il basso?

Complimenti di nuovo Andrea per aver sostenuto e creduto questo capolavoro

sin da gennaio 2007 navigando contro corrente!un veliero che può salvare chi ci crede dall’Iceberg della recessione.

Miky

utente anonimo

Scritto il 8 Maggio 2008 at 00:37

al di la delle mie conoscenze tecnicho-grafiche.numeriche sui mercati borsistici, trovo importante anche avere un quadro generale macroeconomico.

E trovo che questo blog sia il mio cielo stellato per seguire la rotta giusta.

Mi piace la sua umanita e soprattutto UMILTA.

Grazie Andrea.

Con Stima.

Manuel Casara

Scritto il 8 Maggio 2008 at 01:43

Beh! Che dire dopo un bagno di stima come questo credo proprio che sia giunto il momento di lasciare questa avventura……scherzo ovviamente anche se in fondo in fondo, un pizzico di verità c’è sempre!

Grazie di Cuore Miky e anche a Te Manuel, grazie a tutti Voi compagni di viaggio della cui stima mi nutro navigando, non nascondo che è importante anche il contributo economico, ma vi sono cose che non possono esser quantificate, sensazioni che non possono essere espresse e condivise, perchè questa avventura ha il sapore di qualcosa di magico!

E’ magia anche potersi incontrare dopo aver dato atto ad un bombardamento feroce, in fondo finite le munizioni non resta che saper ascoltarci reciprocamente non solo su dove andranno i mercati, tanto quelli vanno dove vogliono LORO…..ma quali rotte prenderanno le nostre vite, quali orizzonti, quali misteri ci attendono, con la consapevolezza che in fondo per tanti indifesi, noi siamo i prestatori di ultima istanza, chissà guardando sotto di noi, troveremo la forza di non lamentarci e di vivere la nostra vita, ogni istante semplicemente come fosse l’ultimo!

Grazie ancora Andrea

utente anonimo

Scritto il 8 Maggio 2008 at 10:02

x chi chiede notizie sul Brasile.

Se l’economia mondiale rallenta in modo +o- marcato come è destinata a fare, è molto difficile che il Brasile possa vivere “di luce propria”.

Buon proseguimento a tutti ed al Capitano in particolare; un altro andrea.

Devi essere connesso per inviare un commento.

Eilà non c’è nessuno.? tutti in attesa…. che strana calma.

Oggi mi sembra una giornata fondamentale .. non so perchè ma mi aspetto volatilità.

Anonimous