BCE E FED: QUANTITATIVE EASING INFINITY BAD NEWS GOOD NEWS

Nella nostra “antibiblioteca” pubblicata sull’ultimo outlook 2019, negli otto punti che potrebbero segnalare vento contrario per il 2019, ne abbiamo pubblicato uno che in realtù è vento decisamente a favore come vedremo nei prossimi mesi, vento a favore per il reddito fisso…

IL QE 4 tornerà di attualità e i tassi torneranno a zero?

Non era una grande novità quella apparsa venerdì sui mercati, lo aveva già anticipato Mario Draghi, nell’ultima riunione se ne era già parlato, di far un’altro giro di liquidità sui mercati, i dati in fondo hanno smentito le loro previsioni, sono pessimi ovunque, bad news, good news…

Coeuré (Bce): sì a nuovi prestiti agevolati alle banche https://t.co/X8FX1pf33k pic.twitter.com/6N4izkHDkl

— IlSole24ORE (@sole24ore) February 16, 2019

In the wake of the disturbingly weak retail sales report, investors are now pricing in a small chance of a Federal Reserve interest-rate cut by the end of the year.

What are your thoughts? #InterestRates #Rates #Mortgage #Fed #Lender https://t.co/MkPCgbLkGO

— Michael Kenyon, Intercoastal Mortgage Company (@icmtgMKenyon) February 15, 2019

Fin qui nulla di nuovo, solito giro di inutile liquidità, non servirà a nulla, lo suggerisce l’esperienza del triplo decennio perduto giapponese, nessuno potrà evitare quello che sta accadendo nella realtà…

… e meno male che siamo in piena occupazione, le revisioni al ribasso precedenti mi ricordano quanto accadde nel 2007/2008, quando unici in Italia mettevano in guardia sugli effetti della crisi subprime!

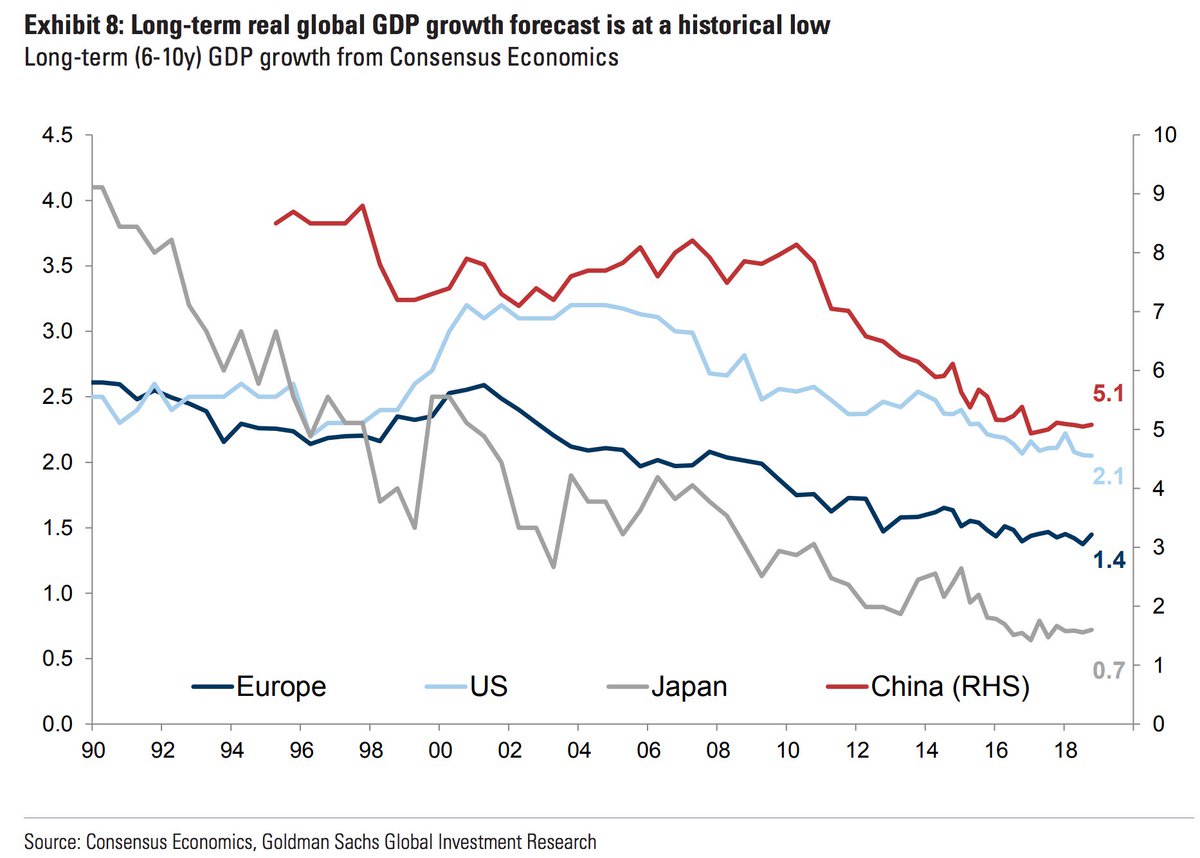

Il crollo dei prezzi all’importazione e all’esportazione continua, la deflazione da debiti continua, le previsioni di crescita del pil globale di lungo termine sono in ribasso ovunque, seppellendo quella che è una delle opzioni fondamentali per combattere appunto la deflazione da debiti, crescita economica superiore alla generazione di debito…

Come ben sanno i lettori di Machiavelli, l’enorme quantità di debito in circolazione è una seria e decisiva ipoteca sulla crescita futura.

Nobel-winning economist Krugman warns that a U.S. recession looms in 2019 https://t.co/H8jYIooMG8

— MarketWatch (@MarketWatch) February 17, 2019

Nel frattempo proseguono le nette revisioni al ribasso delle stime di crescita dell’ultimo trimestre 2018 e per il primo 2019, solo 1,5 % con il rapporto Nowcasting della Fed di New York che taglia vicine al 1 % le stime per Q1 2019.

Se tutto va bene, gli stimoli fiscali di Trump hanno prodotto una crescita media del 2,7% per il 2018, davvero nulla rispetto alle aspettative intorno al 3 /4 %, confermando quello che abbiamo detto in una intervista di inizio 2018 sulla politica fiscale dell’amministrazione Trump, in una deflazione da debiti non c’è scampo, puoi pompare quanto vuoi con la politica monetaria e fiscale, ma la trappola della liquidità non lascia scampo.

Come scrive Lance nel suo sito, non c’è nulla di male nel sperare in un risultato positivo nella disputa commerciale tra USA e Cina…

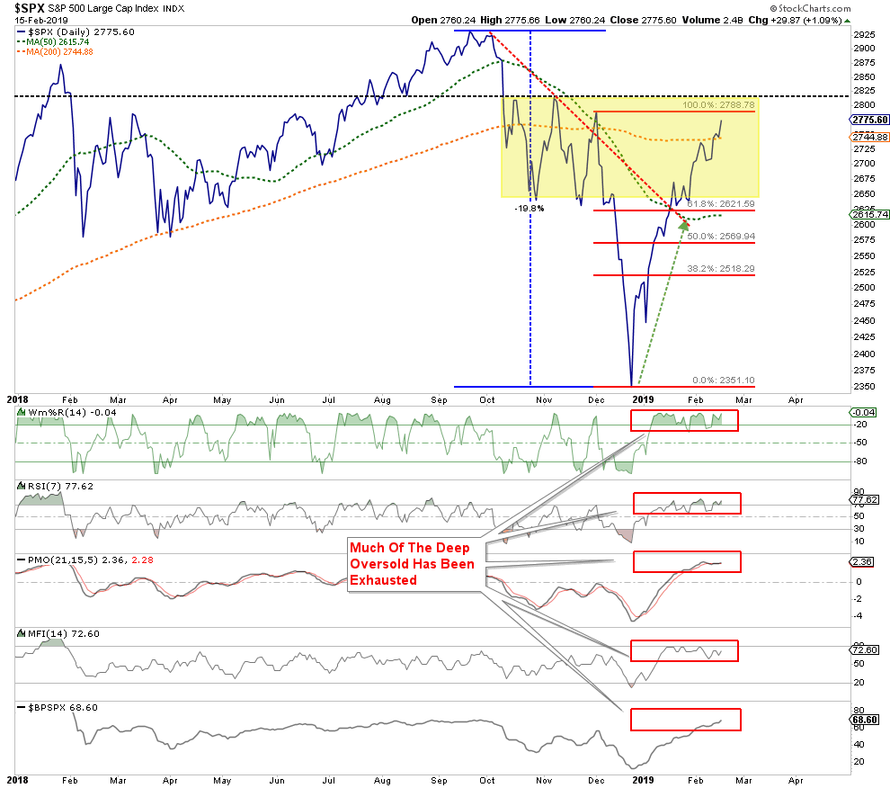

ICYMI – REAL INVESTMENT REPORT IS OUT! IS IT A BULL TRAP? Massive retracements from extremely oversold to overbought, resurgence of complacency, and falling bond yields. Can anything go wrong? Interesting take from @MktwHulbert $SPY $TLT https://t.co/cXZm9bLPAH pic.twitter.com/5jqxansxs3

— Lance Roberts (@LanceRoberts) February 17, 2019

… ma ciò lascia agli investitori vulnerabili a tutta una serie di possibili delusioni, cigni neri…

- L’accordo commerciale non viene raggiunto poiché la Cina si rifiuta di cedere alle richieste di riforma economica.

- L’accordo commerciale è fatto ma l’entità delle concessioni è deludente.

- L’accordo commerciale si estende ancora, senza progressi reali verso un “accordo”.

- Gli accordi commerciali e le tariffe sono terminati, ma è probabile che questo sia già scontato in base ai prezzi degli attivi correnti.

- I negoziati commerciali crollano. (Il peggior risultato possibile.).

“Gli indicatori tecnici a breve termine mostrano anche il violento ritorno da condizioni di ipervenduto estremo a un ipercomprato estremo.

(Grafico aggiornato alla chiusura di venerdì)

Venerdì si inizia con una una nuova tornata delle opinioni delle agenzie del senno di poi, Fitch rinnoverà il giudizio sul nostro Paese, solito giro di dichiarazioni basate sui conflitti di interesse dei loro azionisti. Come riporta il Sole 24 Ore…

|

Non resta che attendere, in settimana ritorna sotto i riflettori il mercato immobiliare americano, mentre oggi l’America è chiusa per il President’s Day.

https://www.wallstreetitalia.com/mercati-re-di-bond-tonfo-fine-2018-un-assaggio-di-quello-che-verra/

Facciamoci due risate 😉