CUCU', CUCU' E L'INFLAZIONE NON C'E' PIU'!

Secondo i dati diffusi dall’ormai mitico Bureau of Labour Statistics l’indice dei prezzi al consumo prima di essere destagionalizzato è cresciuto del 0,6 % nel mese di aprile, un livello superiore del 3,9% rispetto allo stesso mese dello scorso anno. L’indice destagionalizzato è quindi avanzato di un misero 0,2 % rispetto al 0,3 % del mese precedente.

"The index for energy was virtually unchanged after advancing 1.9 percent in March. In April, the index for petroleum-based energy fell 1.6 percent, offsetting a 2.5 percent increase in the index for energy services."

In sostanza nessun effetto petrolio, anzi una discesa del 1,6 % che compensa un maggiore aumento dell’indice dei servizi energetici, alla casella variazione del BLS sotto la voce Energy risulta zero!

The transportation index declined 0.7% in April, reflecting a 2.0% decrease in the index for gasoline.” In America il settore dei trasporti utilizza pillole di mais e nel frattempo la benzina scende del 2 % e il popolo americano paga quattro dollari al gallone in virtù di un’illusione!

Questa volta non è crollata la carne di struzzo, forse come suggeriva la commissione Boskin, oggi per la benzina và di moda la media geometrica e non quella aritmetica e la componente edonistica del petrolio non è richiesta, in fondo è un miglioramento qualitativo e non quantitativo, quel pensiero un pò core che mi suggerisce due considerazioni.

O l’economia americana è alla vigilia di una deflazione o meglio di una "Stagdeflation " oppure le esalazioni del petrolio stanno modificando il buon senso e la consapevolezza.

In fondo si tratta solo di una sensazione, una fastidiosa sensazione alla pompa, si tratta solo di comprendere che è la sensazione di un istante per quanto interminabile come la salita di questi " minuti " del petrolio, dagli ormai leggendari 10 dollari, chissà sino a dove, lassù dove spinge la finanziarizzazione della carta, benedetta carta!

Oggi i mercati hanno salutato con entusiasmo il " nascondino " dell’inflazione ieri la rinascita delle vendite al dettaglio ex auto, peccato che questi due grafici siano la bocca della verità!

Thanks to Bespokeinvest!

thanks to Big Picture!

Ma intanto il leggendario Volcker, il San Giorgio che sconfisse il Drago della Grande Inflazione ci dice che gli USA potrebbero trovarsi a fronteggiare un periodo di inflazione elevata, come quello della sua generazione degli anni 70, non appena gli investitori abbandoneranno il dollaro NEWYORKTIMES!

E_GARY_STERN della FED di Minneapolis, coautore del libro TOO BIG, TOO FAIL, ci sussurra che in fondo siamo già in recessione.

Chiedo scusa al lettore se forse eccedo con l’ironia, ma credetemi è un modo per sdrammatizzare l’avventura di Alice nel Paese delle Meraviglie Artificiali, chissà, forse durante una festa di un non-compleanno Freddie Mac ci comunica che ha avuto una non-perdita.

La modifica di alcune norme contabili ha permesso di ridurre le perdite di circa 2,6 miliardi di dollari, il ritorno trionfante della leggendaria Financial Accounting Standard 157 . Freddie Mac ha aumentato il suo livello 3 a 156 miliardi ( il 23 % delle sue attività ) da quasi 32 miliardi del mese di dicembre. Per chi non lo sapesse il terzo livello corrisponde alla possibilità di valutare una serie di assets finanziari secondo il cosidetto " mark to model " ovvero un modello interno di valutazione soggettiva.

![[text]](http://online.wsj.com/public/resources/images/P1-AJ277_MarksJ_20071011204108.jpg)

Nessuna meraviglia, in fondo sono le stesse indicazioni della SEC,come pure quella della Bank of England nel suo FINANCIAL_STABILITY_FORUM secondo la quale:

" Ultimate losses to the economy depend on the impact on real assets, such as houses, factories, land and human capital. The financial crisis will only cause real losses to the extent that there is a reduction in the stock of these assets or a fall in the value of the goods and services they produce. Mortgage default does not necessarily imply real losses because a house that is transferred from one owner (a household) to another (a bank) in perfect condition at a lower price does not necessarily cause any reduction in the flow of economic benefits. This is simply a transfer of wealth from the old to the new owner of the property. The creation of financial contracts does not alter this underlying logic, although these contracts do determine who gains or loses from changes in the value of the house. "

In fondo è così semplice, basta applicarsi!

Inoltre Freddie Mac, ha adottato l’altro gioiello contabile, ovvero il FAS 159 che consente di scegliere quali assets finanziari o liabilities utilizzare per misurare il fai value attraverso gli earnings.

Il Chief Executive Officer Richard Syron ha comunicato che i nuovi standard contabili meglio riflettono le prestazioni di base dell’attività mentre il mercato continua a deteriorarsi, la mitica fonte della gioventù contabile, ecco la scoperta del secolo!

Proseguendo Freddie Mac ha testimoniato che il suo " fair value " o meglio "market value " dei suo patrimonio netto è negativo per 5,2 miliardi di dollari contro un apositività di 12,6 miliardi della fine dello scorso anno, ma nessuna paura Mister Piszel ci dice che il fair value riflette solo le attuali condizioni di mercato e la difficoltà a prezzare i valori immobiliari e ipotecari e che per una società come Freddie MAc con una prospettiva a lungo termine non vi è nulla da temere.

Forse è giunto il momento di raccontare a tutti che abbiamo scherzato, nessun problema reale, nel lungo termine tutto si aggiusta, anche se, come diceva Keynes, nel lungo termine siamo tutti morti.

Nel frattempo Moody’s, sottovoce, avverte che le due grandi Monolines stanno camminando su un sottile stratto di ghiaccio, un business fallito direi, l’ennesimo ritorno ad un avvertimento che sà tanto di un sussurro disperato per non risvegliare il rischio sistemico! Secondo Moody’s MBIA & AMBAC hanno avuto significative perdite nei home equity loans e nei famigerati CDO come previsto, ma ciò aumenta la preoccupazione per il loro rating e il livello di capitalizzazione.

" Dead Man Walking! " la favola continua!

Dalla lontana California giunge un piccolo avviso, uno tsunami di circa 1000 foreclosures al giorno, ecco il risultato dei famigerati mutui ARMs, le foreclosures di Aprile 22.838 rappresentano una variazione di circa il 44 % dal mese di marzo il livello più alto nella storia della California, secondo il foreclosureRadar report!

44.101 nuovi avvisi di default in Aprile, altro record storico, il primo passo verso il processo di foreclosure.

Un’esplosione continua di foreclosures, un vulcano in continua eruzione il mercato immobiliare, dove sono le migliaia di progetti di soccorso a favore di Main Street, l’uomo comune, l’uomo della strada, il cittadino americano!

U.S. foreclosure filings climbed 65 percent and bank seizures more than doubled in April from a year earlier as mortgage industry efforts to modify loans fell short.

Il 50 % qui, il 65 % li, un raddoppio dei cosidetti REOs ovvero pignoramenti bancari, abitazioni che diventano di proprietà delle banche e prestiti a breve termine evaporati con California, Nevada e Florida a guidare il gruppo.

"Loan modification isn’t working" nessun termine di pagamento cambiato, difficoltà a rinegoziare i termini.

Bank repossessions jumped 145 percent in April from a year earlier to 54,574, according to Irvine, California-based RealtyTrac. BLOOMBERG

A proposito dimenticavo di dirvi che il CEO di Toll Brothers, il maggior costruttore americano di case di lusso ha rilasciato la seguente dichiarazione:

" Customer Traffic " Worst We’ve ever seen " ………la cosa peggiore che abbia mai visto!

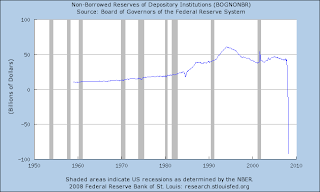

Proseguendo per la nostra navigazione vorrei gettare lo sguardo su questo grafico relativo ai NON BORROWED RESERVES OF DEPOSITORY INSTITUTIONS della FED di St.Louis, un grafico che a prima vista fà una certa impressione. Su suggerimento di un lettore ho spesso cercato di indagare sul senso di questo vero e proprio crollo, anche se secondo alcuni autorevoli esperti, la situazione non era in realtà così come questo grafico vuola far credere.

Su Calculated Risk ho trovato inoltre una spiegazione di un certo spessore, che prova come la Federal Reserve abbia deciso di classificare la procedura di immissione di liquidità nel mercato, denominata TAF nelle " NON BORROWED RESERVES ".

L’occasione per fare luce sulla reale situazione ci viene offerta da questo grafico via FED di San Francisco, durante un discorso del suo presidente Yanet Yellen, grafico che evidenzia come circa la metà dei Fed’s US Treasuries siano stati utilizzati per sostenere la liquidità del mercato.

Tra un TAF e un TSLF l’altro spariscono un pò di sani titoli di stato e compaiono que e là qualche fastidioso collaterale di derivazione immobiliare, ma in fondo si tratta di merce " mark to model " da valutare sul lungo termine.

Una specie di " tossicodipendenza " ormai, sino a quando ritornerà la fiducia nel mercato, ma la fiducia come nella vita è un processo che richiede del tempo per essere riassimilato, come dimostra il grafico qui sotto.

fonte Moody’s!

Ieri Bernanke non ha parlato di economia e politica monetaria ma indirettamente ha lanciato un segnale!

La temperatura del mercato scende, ma è ben lontana dal ritorno alla normalità. Con ciò colgo l’occasione per rispondere alle osservazioni fatte da un lettore sulla possibilità o meno del fallimento di altre istituzioni bancarie.

No, oggi come oggi, vista l’esperienza della Bear Stearns, non vi è alcuna possibilità di assistere al fallimento dei cosidetti Primary Dealers, ovvero le maggiori istituzioni finanziarie anche se, come nel caso di Countrywide e forse Bear Stearns, vi è un ripensamento da parte dei rispettivi principi azzurri.

La Fed è in grado di sostenere sulla carta con la carta qualsiasi default finanziario di un certa rilevanza, il sistema, la socializzazione delle perdite è in grado di nazionalizzare qualsiasi istituzione finanziaria, la Northern Rock di Mary Poppins è la testimonianza vivente ma pure la IKB e qualche altra perla del sistema bancario tedesco, salvata tramite imissioni di denaro di derivazione pubblica, ma un prezzo si deve pagare e questo si chiama inflazione monetaria, i cui effetti sono ancora " sconosciuti " sul medio lungo termine.

Ciò non toglie che a breve possiamo assistere ad un numero imprecisato di fallimento bancari di secondo piano, un secondo piano relativo come dimostra la seguente storia.

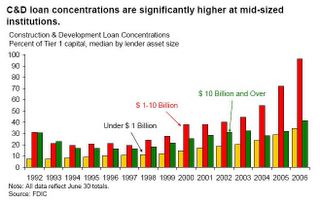

Dopo che Fremont ha chiesto il Chapter 11 nei confronti dei suoi creditori l’anticamera del fallimento, la FDIC Federation Deposit Insurace Corporation ha sottolineato che mentre le grandi istituzioni finanziarie di Wall Street scommettevano sul mercato immobiliare residenziale, le banche di piccole e medie dimensioni si sono concentrate sul CRE Commercial Real Estate e sui C&D ovvero Construction & Development, creando un possibile mini rischio sistemico. I cosidetti C&D loans, e dopo non ditemi che in questo blog non si fà cultura generale, sono prestiti altamente pericolosi in quanto sufficienti al completamento della costruzione e al saldo degli interessi sino a quel momento, tuttavia se non si riesce a vendere gli appartamenti, improvvisamente vengono sospesi i pagamenti delle rate del mutuo.

La FDIC ha spesso evidenziato come abbiamo già visto il rischio di una concentrazione in questi settori, settori ad alto rischio, il che suggerisce che sebbene le piccole e medie dimensioni di questi istituti siano stati più efficaci nel limitare l’erosione del valore nominale questo è stato determinato da un livello maggiore di rischio di credito assunto.

Con questo ribadisco che in fondo Moody’s non aveva tutti i torti nel comprendere nei rating delle grandi banche la cosidetta " Moral Hazard " ovvero il rischio morale di un intervento di salvataggio da parte delle banche centrali ogni qualvolta si fosse presentato un rischio sistemico indipendentemente dalla spregiudicatezza di alcune operazioni finanziarie.

Tuttavia, Bernanke ha invitato le banche a rafforzare il capitale ed è per questo che è stato creato ad arte questo bear market really, auspicando un allentamento della leva e il miglioramento della gestione del rischio.

Questa è principalmente una crisi di fiducia che si stà trasformando in una crisi di liquidità, primary dealers o monolines che siano, nessuno può essere autorizzato a scommettere nella nebbia di una prossima seconda fase. Se realmente la FED dispone di risorse illimitate, non vedo il motivo di tanta volatilità sui mercati sino a quando non ci si accorge che l’azione della FED se strutturale e permanente rischia di non permettere al mercato di risolvere la situazione in favore di coloro che hanno previlegiato la patrimonialità al conto economico.

Ho notato durante una discussione sul " forum " che alcuni di Voi fanno riferimento ai volumi di questo bear market rally ed in particolare sull’esplosione di volumi avuti sulla borsa italiana recentemente. Bene per la risposta vi lascio in compagnia di PAOLO_BARRAI e la sua magistrale spiegazione sul DIVIDEND WASHING, per il resto ribadisco che questo " rimbalzo del gatto morto " troverà la sua identità nel mese di giugno.

Anche qualche momento “ludico” è utile a rasserenare l’umore…

Oggi Andrea si scusa con il lettore se “ha ecceduto con l’ironia”…in effetti, ci ha presentato ( immagino con un sorriso divertito…) una specie di piccolo pesce d’aprile a metà maggio…

là dove accenna a Volcker, “il San Giorgio che sconfisse il Drago della Grande Inflazione”, posta un link al New York Times (on line) di oggi, il quale però presenta….un articolo pubblicato il 3 febbraio 1987 !!

l’inconsapevole lettore affronta con crescente perplessità improbabili richiami, tipo “l’amministrazione Reagan”…”la Germania Occidentale”…il “committee’s chairman P. Sarbanes”…Taiwan “culprit on trade” ( evidentemente la Cina non era allora ancora “vicina”…)…etc etc ! *LOL*

i vichiani corsi e ricorsi della storia…!

ad maiora

Gabriel

Caro Andrea, come al solito batto le mani alla tua analisi economica ma dissento per quel che riguarda la Borsa. Tu scrivi

“Tuttavia, Bernanke ha invitato le banche a rafforzare il capitale ed è per questo che è stato creato ad arte questo bear market really, auspicando un allentamento della leva e il miglioramento della gestione del rischio.”

Non penso che stiamo assistendo ad un baer market rally orchestrato dalle banche d’affari. Questo rialzo ha una sua logica. Gli investitori preferiscono comperare azioni di società sane e solidamente capitalizzate (come la tecnologia USA) piuttosto che investire in titoli a reddito fisso di qualità ignota. Inoltre in un’ambiente inflazionistico, l’investimento in un bene reale é preferibile al cash che si svaluta (Zimbabwe insegna!). In mancanza di alternative valide (una volta era l’immobiliare – ora non più) é logico che parte della liquiditâ venga riversata sulle azioni. Sotto questa ottica non sarei molto sicuro che quanto visto da marzo fino ad oggi é solo un baer market rally. Visto il sentiment negativo che tuttora imperversa, le probabilità di una continuazione del rialzo sono concrete. Termino con un’ultima osservazione: se volete sapere dove stanno andando i soldi date un’occhiata alle Borse del Brasile e del Canada.

Michele

Michele se la tua ipotesi è corretta … perchè mancano i volumi ? Se parte della liquidità viene rienvestita nell’ azionario non dovremmo assistere ad un trend sostenuto da volumi almeno nella media ?

Se si guarda le commodities … il frumento

sta rintracciando pesantemente …

Guardando dalla finestra vedo :

– consumi stagnanti

– credito al consumo in aumento

(Una domanda mi sorge spontanea : se il credito al consumo non va speso “in consumo” dove va ?

Probabilmente a pagare i debiti privati ? boh ?)

– inflazione c’è o non c’è ? se da un lato è vero che il petrolio comincia a pesare il calo dei consumi frena qualcos’ altro

…quindi già qui non riesco a capire ….

– banche che terranno grazie agli interventi delle banche centrali, ma tuttavia non si aiutano tra loro e il sistema finanziario non funziona autonomamente

Quadro per me molto incerto …. certo che a parte pochi … non trovo spiegazioni ne tecniche ne fondamentali sia da parte di Andrea sia da parte di qualche “marinaio” sul perchè ci dovrebbero essere grandi movimenti nei prossimi mesi ….

Sono abbastanza d’accordo con Michele per quanto riguarda le sue previsioni in un ottica temporale comunque limitata.

Non sono affatto d’accordo sul fatto che si sia lasciato fare al mercato e che non ci sia stata una regia evidente delle Banche Centrali e delle Banche d’affari.

Anche un bambino può ben comprendere che senza salvataggi ed immissioni di liquidità il mercato non solo non sarebbe a questo punto, ma saremmo in pieno panico.

I soldi oltre che nelle Borse Brasiliana e Canadese, (anzi direi soprattutto) sono nelle materie prime, perché gli squali hanno sentito l’odore del sangue dell’inflazione causata proprio dagli interventi delle Banche.

Mas

Complimenti Andrea per le analisi che svolgi. La lettura dei tuoi articoli mi da spunto a molte riflessioni la piu’ importante delle quali ritengo sia la seguente.

Molte istituzioni bancarie e fondi si sono rimpinguate di titoli che ora hanno dovuto svalutare.

Per ogni compratore che ora ci sta rimettendo, c’e’ stato un venditore che ha incassato.

Sarebbe interessante capire chi sono i venditori.

Se le banche hanno comprato titoli a rischio per trilioni di dollari, e’ anche vero che i venditori hanno incassato gli stessi trilioni di dollari dalla loro vendita.

Dove sono finiti dunque questi trilioni di dollari?

Salvo

http://www.soldionline.it/a.pic1?EID=22317

Caro Comandante ed “aiutanti”,

non ho ancora avuto l’opportunità di leggere quanto oggi pubblicato, però ho trovato un breve servizio (vedi) che indica la stessa rotta da tempo tracciata dal ns/ capitano.

Ancora bravo e grazie.

Jack

Io vado nella direzione opposta ad Andrea, e sto facendo un sacco di soldi. Per ora sono long, quando Andrea dirà che si intravede la luce in fondo al tunnel, allora mi metterò short! Grazie Andrea

Allora, versa un contributo ad Andrea e vendi finchè sei in tempo, perchè i volumi anche questa sera sono bassi… + bassi di quelli di ieri (a 5 minuti dalla chiusura).

Secondo me domani ritraccia quanto guadagnato oggi e anche di più…

ps. quando parlo di volumi mi riferissco sempre al mercato Usa in quanto purtroppo quello italiano non può essere preso come riferimento.

Notte.

Try

Try lo sai che il mercato scenderà quando DECIDERANNO di farlo scendere! ora vogliono un’estate tranquilla dopo si vedrà. Anche con i volumi bassi si sale e si guadagna sai!

Ciao Michele, bentornato tra noi!

Come spesso tu evidenzi nelle tue analisi tecniche l’assenza di compratori “convinti”, di volumi, di una base strutturale che possa sostenere il definitivo salto oltre la linea che delimita il bear market rally da una correzione all’interno di un rialzo di lungo termine è in sostanza quello che separa la convinzione di un’ipotesi, dall’accettazione di una realtà, la realtà fondamentale.

Sono assolutamente d’accordo con chi sostiene che siamo immersi in un oceano di liquidità, ma oggi forse più di ieri questo oceano assomiglia ad una grande palude, ad un immensa distesa di sabbie mobili che progressivamente non si sà sino a quando, inghiottono i capitali nel buco nero del debito, questo è una crisi che si stà trasformando in un ambiente di default potenzialmente esponenziali ogni qual volta l’effetto farfalla si espande ad altri settori come i CRE, carte di credito, LBO etc.

Inoltre sono assolutamente d’accordo con te che la cosidetta ” trappola della liquidità ” pare funzionare egregiamente nell’edonismo realista di coloro che devono assolutamente produrre un ritorno economico o nell’ingenuità di coloro che si nutrono di dati e statistiche ” ufficiali ” e mediatiche senza neppure scendere in profondità per scorgere la parte nascosta dell’iceberg.

Nelle mie orecchie rimbomba ancora la seguente frase…….

Thus, now is an especially appropriate time to ask the GSEs to move quickly to raise more capital, di Kroszner e lo stesso ritornello pronunciato recentemente da Bernanke …… “Thus, now is an especially appropriate time for the GSEs to move quickly to raise significant new capital……..Bernanke il fustigatore del GSEs la coppia FANNIE & FREDDIE perchè proprio ora è l’ especially appropriate time e proprio oggi Bernanke sostiene essere incoraggiato dalla raccolta di capitali delle banche,cosa che non sarebbe avvenuta se i mercati non avessero reagito al crollo.

Se continuamo a fare come fà Freddie Mac ed altri nello stivare all’inverosimile il terzo livello allora non andiamo da nessuna parte. Se poi qualcuno crede che nei prossimi mesi o da domani i SWF o altri investitori siano disposti a a fare la fine dei loro predecessori, perdendo dal 30 al 90 % dei loro capitali, allora credo che si sbaglia di grosso.

Per il resto Michele sai bene che le prospettive di utile future sono fondate solo sulla debolezza del dollaro e sul decoupling dell’economia mondiale, ma l’effetto combinato delle crisi del credito, immobiliare e la recessione americana non tarderanno a mettere a nudo la favola del decoupling.

I BRIC con l’incognita russa sono una realtà ma anche un adolescente che deve crescere con le sue improvvise crisi di identità. Il ciclo economico è una realtà che non può funzionare in maniera virtuale se un’economia non investe e non consuma, se non vi è produzione, non crea lavoro e profitti, punto e basta! Per quanto riguarda le prospettive future nel mese di giugno molti nodi verranno al pettine in maniera particolare in riferimento al secondo trimestre dell’anno e il mercato non ha scontato ancora nulla al di fuori della crisi del credito, mentre resta da verificare l’effetto del calo delle quotazioni immobiliari e dei profitwarning che verranno rilasciati dal secondo trimestre in poi.

Tutto quanto visto fa parte del passato, il futuro sarà la dinamica delle quotazioni immobiliari, le revisioni al ribasso dei dati macroeconomici, la tenuta delle economie emergenti, l’inflazione reale in sintesi gli effetti di una recessione che si preannuncia nei dati reali, potenzialmente lunga e profonda.

Detto questo Michele ti dirò una cosa e la dico a tutti , secondo il mio modesto parere è meglio che questa crisi di fiducia e di sistema prosegua ancora un pò il suo cammino per lasciare il tempo a tutti di riflettere in profondità su quanto questa finanza sia lontana dalla realtà, su quanto questa finanza non serva all’economia e se posso lasciarVi un messaggio vi posso assicurare che in alcuni ambienti si stia facendo strada la consapevolezza di un ritorno al passato non inteso come il rinnegare alcuni strumenti della finanza creativa, ma il ritorno ad una finanza ed un’economia al servizio del cliente, un modo di fare finanza di tipo tradizionale prodotti semplici e trasparenti, ma prima deve essere spazzato via definitivamente il concetto di leva finanziaria a se stante e di conseguenza l’eccesso di indebitamento visto come virtù, alla riscoperta della patrimonialità di un’azienda anche a costo di essere meno redditizi, ma questo è un’altro argomento non liquidabile con due frasi o due parole.

Concludo ringraziando quanti di Voi lasciano qua e là attestati di stima nei miei confronti con un’unica promessa ovvero quella di cercare di essere il più trasparente possibile nelle mie analisi e visioni, non sono verità assolute, sono verità soggettive, che vanno confrontate ed eventualmente comprese tramite una buona dose di consapevolezza, anche se come sempre la Verità è figlia del tempo e fondamentalmente la recessione e la crisi del credito ci ha dato sino ad ora ragione, senza dimenticare che ben pochi avevano compreso la portata della più grande crisi immobiliare della storia americana e del fenomeno subprime.

Nell’ottimismo mediatico tutto è possibile, non resta che attendere ma questo è il tempo della riflessione, per riflettere sul nostro stile di vita, su una finanza virtuale, sull’eccesso di indebitamento, consumismo e globalizzazione che devono essere governati ed incanalati per produrre sostenibilità, un consumo sostenibile, un indebitamento sostenibile, una globalizzazione sostenibile.

Buona serata Andrea

Continuo a pensare che la ragione più profonda di quanto sta avvenendo sia la saturazione da parte del capitalismo del settore dei servizi e l’invenzione dei servizi superflui, esponenziale negli ultimi due decenni. Le cose superflue al’inizio saturano il vuoto che si è creato, poi distruggono quello che di buono c’è (è già successo tante volte nella storia). Quindi mi sembra che le cose vadano esattamente come dovevano andare, e continueranno a farlo, finchè non si capirà che, dal momento che si possono produrre merci con tempi dimezzati rispetto a 30 anni fa, l’unica cosa utile è che lo stato cerchi di soddisfare i bisogni collettivi. Magari nel 2030. Gianni.

Caro Bill, se fosse vero, (e quasi spero che non lo sia ) significherebbe che le voci che raccontavano di Fleischmann e Pons comprati dalle aziende petrolifere per non continuare i loro studi potrebbero essere vere.

Ciao.

Mas

Ho fatto nell’ultima settimana una grossolana valutazione sulla prevalenza, nei commenti finanziari giornalistici, del “peggismo alle spalle” (the worst is over)…il “peggismo alle spalle” si aggira attorno all’80-85%, con punte del 100% nei giornali di taglio più popolare…

le Moire, esaurito lo short covering, utilizzano un altro propellente, l'”underweighting” covering, il ribilanciamento dei “sottopesati”…molto cauto, visti i volumi tuttora molto bassi…

E quando il “peggismo alle spalle” sarà vicino al 95-100%…

A proposito, T. James, ceo di Blackstone, legge Icebergfinanza…ieri pomeriggio ha dichiarato che non gli è chiaro se sia una ripresa duratura, “as I think many of the banks are saying”, o se piuttosto non sia l’ “occhio del ciclone (” the eye of the hurricane” )…

ad maiora

Gabriel

Grazie ancora una volta ad Andrea ed al suo meticoloso lavoro.

Quello che più stupisce è la mancanza di una bussola da parte dei vari operatori e commentatori che si agitano nel grande mare della finanza. Il senso delle cose che troviamo qui è invece proprio quello di restituire alla realtà la vera dimensione dei fenomeni. Davvero molto significativa al riguardo è la tabella che visualizza le attività a libro di cui dispone la FED. Impressionante vedere come le varie TAF, aste e facilitazioni concesse ai primary dealer del credito abbiano intaccato ormai il 50% della quantità totale. Cosa dire dell’intervista di Bernanke che qualche giorno fa ha dichiarato che fornirà al mercato tutta la liquidità di cui ha bisogno?

Una cosa è certa: senza la bussola possono dirti di tutto e farti credere di tutto. Altra cosa vera è che i mercati possono essere irrazionali per molto tempo, un tempo maggiore di quanto sia possibile rimanere sul mercato dalla parte opposta…..

Daniele

per BILL..

perche continui a parlare di una energia alternativa e poi nn dici quale è?

Ti fa sentire piu importante degli altri tutto cio?

Stai comprando azioni di suddette societa e svelerai il grande arcano quando avrai finito di comprare?

sono assai curioso

Z€r0

“WASHINGTON, May 16 (Reuters) – Construction starts on new

U.S. homes rose by a surprisingly strong 8.2 percent in April

and applications for new building permits turned up for the

first time in five months, the Commerce Department said on

Friday

in a report showing that the hard-hit housing sector

still had some spring vigor.

Starts in April ran at a 1.032-million-unit annual

rate, up from a revised 954,000-unit rate in March, while

permits gained 4.9 percent to 978,000 a year from a

revised

932,000 in March.

That was a significantly stronger performance than

anticipated by economists surveyed by Reuters who had forecast

April starts at a 940,000-unit rate and permits at 920,000 a

year.”

Signori, che sta succedendo, non mi raccapezzo più..

Ti chiedo Andrea, vi chiedo marinai, se a volte la volontà di proseguire una visione, una rotta che ha dato soddisfazioni al nostro capitano laddove gli analisti embedded non avevano saputo vedere quello che stava succedendo, dicevo se a volte questa volontà non possa giocare brutti scherzi e portare a soppravalutare dati che confermano suddetta visione e a sottostimare i dati che vanno nella direzione opposta.

Credo che il pericolo sia reale, lo è sempre quando il nostro modo di vedere è influenzato anche in maniera sottile da ciò che “vogliamo” vedere. Ho stima di te Andrea e seguo con interesse le tue analisi, e so che capisci ciò che scrivo. Il pericolo in questione è sempre dietro l’angolo quando certe visioni ci possono gratificare, per tutto il lavoro di ricerca fin qui svolto.

I dati di oggi risultano inspiegabili alla luce delle tue analisi, o forse non riesco a leggerli bene.

Confido in una tua risposta.

S.man

Come ormai di consuetudine, mi limito a far presente l’ennesima revisione dei nuovi cantieri in marzo portata a-13,8% da -11,9%.

Personalmente aspetterei la prossima immancabile revisione.

Mas

Caro Gabriel (#16),

sembra quasi che mi hai letto nel pensiero o che hai scorso il mio commento di stamattina. Anch’io sono rimasto impressionato dall’occhio del ciclone.

http://www.longshortinvest.com/4603.html

Cercherò di approfondire questo tema dicando al settore bancario un commento tecnico all’inizio di settimana prossima.

Caro Andrea, grazie della tua risposta. Come sai io non contesto i fondamentali ma mi limito ad usare gli strumenti dell’analisi tecnica per prevedere l’andamento delle Borse. Ogni tanto noto che le Borse decidono di andare nella direzione opposta a quello che indica la logica dei fondamentali ma non posso farci niente. Ad inizio aprile ti avevo comunicato che l’S&P500 “voleva” salire a 1450 e ci stiamo arrivando. Sinceramente cosa succederà a giugno non lo so. Al livello attuale vedo preoccupanti divergenze che potrebbero sfociare in un cambiamento di tendenza. Diciamo che le previsioni del tempo non escludono temporali in serata ma per il momento splende il sole – godiamocelo!

Buon fine settimana.

Michele

E anche stasera l’S&P500 sorride, in barba alla crisi e al petrolio!

Chi saranno i pazzi, loro o noi?

E non mi venite a parlare di volumi, i volumi latitano perchè latitano i venditori, ci sono solo compratori!

rispondo al 23:nn ti rimane che comprare….a dimenticavo in bocca al lupo…hhahahaaahhaa

tutto sto casino per niente…. la recessione non c’è, Germania pil +1,3…pure con petrolio alle stelle, mi sa che le borse torneranno sui massimi altro che minimo entro la tarda primavera 2009 ! notte

Per Zero:

come ho già scritto mi piace provare le cose personalmente, per cui nel giro di un mese dovrei svelarvi l'”arcano”, a meno che qualcuno di voi lo scopra prima.

Per quanto riguarda la fusione fredda, non penso che gli scienziati dell’Università di Osaka, che la studiano da 20 anni, abbiano organizzato una dimostrazione, invitando il mondo, se non sono sicuri di ciò che dicono. La data è il 22 maggio e, a rigor di logica,dopo il petrolio dovrebbe crollare.

Siamo di fronte alla più grande scoperta – invenzione dopo il fuoco e la ruota.

E’ l’inizio di un nuovo mondo.

Non sono capace ad utilizzare questa notizia per “fare soldi” come fate voi, se non l’idea di comprare palladio (ma chi lo vende?) o short sul petrolio. Suggerimenti, da voi tecnici, sono ben accetti. Di sicuro, presto, il nostro veliero potrà fare a meno del vento perché, col permesso di Andrea, ci installiamo un bel motore elettrico alimentato dalla fusione fredda.

Buona notte, memorabile, a tutti e sogni d’oro o di palladio anche agli sceicchi e alle sette sorelle.

Bill

Grazie e bravo Bill; è bello ciò che hai scritto.

Buona notte a Te e famiglia.

Jack

caro bill lo spero ardentemente.

sono anni che seguo quel tipo di fusione indicato nell’articolo, e so che qualcosa di vero c’è.

Speriamo davvero.

Short sul petrolio?

Potrebbe essere una idea, ma al momento giusto.

Corretta e onesta la precisazione di Andrea…e io condivido in pieno la sua analisi economica…ma come già benevolmente sottolineato altre volte, la mia (irrilevante ) opinione è che l’estensione tout court ai mercati finanziari delle risultanze della valutazione economica, oltre che ingenua, è pratica che può risultare anche pericolosa, per l’investitore…

I mercati finanziari sono solo parzialmente

1) “apollinei” (razionali), e il (razionalistico) background macroeconomico può incidere su di essi solo con influenza minoritaria…le altre due componenti, maggioritarie, sono

2) la “dionisiaca” ( irrazionalità umorale, emotiva…e in una crisi come l’attuale, di origine prevalentemente finanziaria, componenti come la “FIDUCIA” sono essenziali, oltrechè mobilissimi, “qual piuma al vento”…la mutevolissima fiducia, che ondeggia con folate pluridirezionali, è studiata più dalla psicologia di massa, sociologia, antropologia, etc, che non dalla scienza “triste”, l’economia…); e

3) la casualità (Tyche), intesa sia come casualità pura (esponente di Hurst = 0,5), sia, con ossimoro esplicativo, come chaos “deterministico” (esponente H diverso da 0,5).

A proposito, parlando di Tyche…ho letto il post di Michele, che ritengo sia il Michele B. del sito IT a cui rimanda il link da lui postato…un analista tecnico che dichiara, a metà maggio : ” Sinceramente cosa succederà a giugno non lo so “…dimostra non solo e non tanto di essere una persona onesta e sincera, ma soprattutto di essere un analista tecnico che ha capito davvero l’analisi tecnica, e i suoi evidenti limiti…

pur volendo io essere un fondamentalista di stile value e strategia spiccatamente contrarian, la mia (irrilevante ) opinione non è totalmente negativa riguardo l’analisi tecnica…essendo un detrattore della EMH (teoria dei mercati efficienti, una delle più grandi panzane prodotte dal mondo accademico ), e quindi negando il random walk ( H= 0,5 )dei mercati finanziari, non posso che ammettere una “memoria” dei mercati, sia antipersistente (H0,5 ), aggiungendo tuttavia che ogni presunto “trend” non può che essere uno pseudotrend, sia per l’incidenza delle “discontinuità”, sia, soprattutto, per l’azione di “attrattori”, il più importante dei quali è l’incidenza delle Moire, di cui abbiamo più volte parlato…

sono le Moire, caro Michele, che impostano e decidono l’AT, non è l’AT che decifra il mercato !

ma ammetto che l’AT può essere un importante ausilio per il fondamentalista, nel TIMING di BREVISSIMO…quanto patetica è l’AT che pretende, illusoriamente, di decifrare i mercati con timeframe di 3, 6 o 12 mesi, a volte di anni!

Se Michele B. è quella persona onesta e competente che si intravvede tra le righe, il suo sito IT merita di essere attentamente consultato…

http://www.longshortinvest.com/4519.html

e visto che siamo in tema di raccomandazioni, mi permetto di consigliare un eccezionale sito di “contro-informazione” finanziaria:

http://mercatoliberonews.blogspot.com/

io non so chi sia questo ” zio Barbero”, ma penso che sia uno strepitoso, onnivoro lettore, di eclettica cultura finanziaria, che sa scegliere e suggerire una fondamentale contro-informazione, contro luoghi comuni, common sense, appiattimento informativo: una grande risorsa, per una opinione davvero libera…

ad maiora

Gabriel

nel mio post precedente, per completezza, aggiungo ( terzo capoverso ) che si definisce “antipersistente” il moto browniano frazionario con H inferiore a 0,5, e “persistente” quello con esponente di Hurst > a 0,5

G.

COSA CI DICE ANDREA MAZZALAI?? OCEANICO IL SUO POST,DA LEGGERE CON CALMA E RIFLESSIONE.GRAZIE ANDREA[..] MERCOLEDÌ, 15 LUGLIO 2009 DEFLAZIONE e DEBT DEFLATION: RITORNO AL FUTURO! Sebbene una rondine non faccia primavera, ai cultori dell’arte inflativa, basta mezza rondine per far primavera, una mezza rondine le cui ali sono inzuppate di petrol [..]

COSA CI DICE ANDREA MAZZALAI?? OCEANICO IL SUO POST,DA LEGGERE CON CALMA E RIFLESSIONE.GRAZIE ANDREA[..] MERCOLEDÌ, 15 LUGLIO 2009 DEFLAZIONE e DEBT DEFLATION: RITORNO AL FUTURO! Sebbene una rondine non faccia primavera, ai cultori dell’arte inflativa, basta mezza rondine per far primavera, una mezza rondine le cui ali sono inzuppate di petrol [..]

LETTURA IMPEGNATIVA PER IL WEEK END[..] FONTE http://icebergfinanza.splinder.com/post/20964969/DEFLAZIONE+e+DEBT+DEFLATION%3A+R mercoledì, 15 luglio 2009 DEFLAZIONE e DEBT DEFLATION: RITORNO AL FUTURO! Sebbene una rondine non faccia primavera, ai cultori dell’arte inflativa, [..]

LETTURA IMPEGNATIVA PER IL WEEK END[..] FONTE http://icebergfinanza.splinder.com/post/20964969/DEFLAZIONE+e+DEBT+DEFLATION%3A+R mercoledì, 15 luglio 2009 DEFLAZIONE e DEBT DEFLATION: RITORNO AL FUTURO! Sebbene una rondine non faccia primavera, ai cultori dell’arte inflativa, [..]

L'inflazione non esiste:

https://startmakingasense.wordpress.com/2011/05/08/linflazione-non-esiste/

Un saluto

Devi essere connesso per inviare un commento.

A proposito di benzina questo articolo mi ha stupito parecchio:

http://petrolio.blogosfere.it/2008/05/prezzo-petrolioprezzo-benzina-arriva-la-batosta.html

Io non ci credo che c’è qualcuno che ha rinunciato ai propri profitti per il bene del paese. Quale è il vero significato di quei grafici ? cosa ci aspetta secondo voi ?

Max