DOPO TURCHIA E ARGENTINA IL SUD AFRICA?

Mentre l’America si prende una pausa con il Labour Day e Come supponevo in Italia si digerisce senza tante apprensioni, l’inutile report della solita agenzia del senno di poi, noi andiamo a dare un’occhiata in anteprima all’argomento che sarà ai vertici di un autunno che si preannuncia caldo, ma che in molti stanno sottovalutando, ovvero la crisi dei Paesi emergenti.

Ieri un’altra bella botta nell’indifferenza generale, in attesa di osservare nel fine settimana insieme al nostro Machiavelli cosa ci aspetta questo autunno…

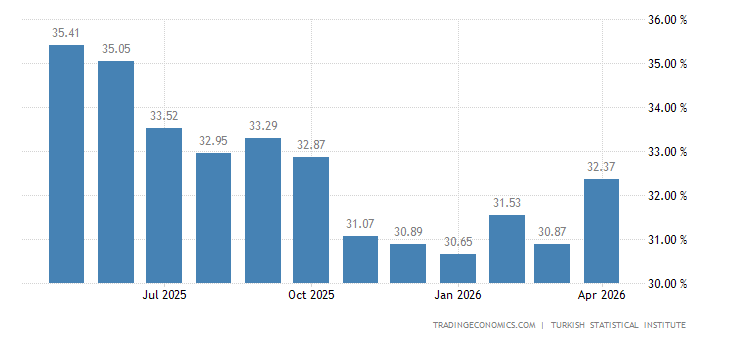

Un balzo non indifferente quello dell’inflazione in Turchia, mentre Erdogan impone alla banca centrale di non alzare i tassi, ma per quanto ancora?

Teleborsa) – La Turchia si prepara a prendere contromisure per frenare l’inflazione che nel mese di agosto è schizzata al 17,9%. “I recenti sviluppi relativi all’outlook dell’inflazione indicano significativi rischi per la stabilità dei prezzi”. Per questo la Banca centrale turca, “alla luce degli ultimi sviluppi adotterà le azioni necessarie per supportare la stabilità dei prezzi e la politica monetaria verrà corretta”. Tutto questo nella riunione in programma a settembre.L’estate del 2018, infatti, sarà ricordata sui mercati finanziari per il crollo della lira turca e del peso argentino. Lo scivolone della lira turca ha terrorizzato l’intera Europa, preoccupata da un contagio soprattutto nel comparto bancario.

In Argentina invece, il genio della lampada di turno, che giocava con le politiche neoliberiste ora vuole imporre l’austerità, la politica è sempre e solo quella, austerità…

MILANO – L’Argentina prova ad uscire dal tunnel della crisi di fiducia del mercato, con il peso che ha perso oltre un terzo del proprio valore nell’ultimo mese, mettendo in campo un piano di austerità. Il programma – illustrato dal presidente Mauricio Macri – prevede la soppressione di diversi ministeri e una maggiore tassazione delle esportazioni, al fine di ridurre il deficit di bilancio, stabilizzare l’economia e mettere un freno alla caduta libera del peso.

“Dobbiamo far fronte a un problema di base – ha detto – cioè di non spendere più di quanto abbiamo, di fare degli sforzi per equilibrare i conti dello stato”.

Non so Voi, ma questa l’ho già sentita in giro!

Jonathan Rochford via Narrow Road Capital

… ci insegna che quello che sta accadendo all’Argentina e alla Turchia, sono casi da manuale delle crisi dei mercati emergenti, nulla di nuovo.

Entrambi i paesi hanno accumulato ingenti quantità di debito in valuta estera nonostante abbiano limitate riserve in valuta estera, abbiano alti tassi di inflazione e disavanzi di bilancio. Le loro attuali situazioni sono le stesse del Brasile anno 2015, la crisi finanziaria asiatica della fine degli anni ’90 e la crisi latinoamericana dei primi anni ’80.

Interessante l’analisi sulle differenze in atto nelle risposte alla crisi che costituiscono un interessante caso di studio per gli anni a venire.

L’Argentina sta seguendo la solita soluzione da manuale per ottenere aiuto dal FMI. In cambio del prestito di 50 miliardi di dollari USA, l’Argentina ha il compito di attuare l’austerità, come abbiamo detto, una serie di misure per equilibrare il bilancio, ridurre l’inflazione e delineare chiaramente il governo (politica fiscale) dalla banca centrale (politica monetaria). Ciò ha comportato un aumento del 45% del tasso centrale della banca centrale, un livello che dovrebbe frenare l’inflazione e stabilizzare la valuta, ma con l’effetto collaterale di una recessione o una sostanziale riduzione della crescita del PIL.

La Turchia invece, sta seguendo una strada insolita nel tentativo di evitare un salvataggio del FMI. L’uomo forte del paese, il presidente, vuole continuare a gestire i deficit di bilancio e non ha voglia di accettare le restrizioni della spesa imposte dal FMI. Il tasso della banca centrale è stato aumentato dall’8% al 17,75%, ma la minaccia che il Presidente interverrà e spingerà i tassi verso il basso ha spaventato gli investitori. Il Qatar ha acconsentito a fornire 15 miliardi di dollari di supporto che ha portato a un piccolo rimbalzo nella Lira. Tuttavia, senza riforme economiche vitali è probabile che si tratti di una pausa temporanea per i problemi della Turchia.

Negli ultimi anni il Venezuela e lo Zimbabwe si sono entrambi rifiutati di accettare l’assistenza del FMI, con le loro economie che hanno fallito in modo spettacolare.

Spero sia chiaro a tutti che il fenomeno dell’iperinflazione è essenzialmente prima di tutto un fenomeno con radici POLITICHE, prima che monetario!

Si lo so, ci sono tanti asini che volano nel panorama dei media e degli economisti da baraccone italiano che quotidianamente suggeriscono che faremo la fine dello Zimbabwe o del Venezuela, ma per favore non avete altro da fare che osservare in giro asini che volano?

Ma vediamo chi sono gli altri a rischio!

Semplificando, sembra che Pakistan e Sudafrica possano essere i prossimi.

Tuttavia, come mostra la tabella qui sopra proveniente dalla Banca dei Regolamenti Internazionali, BIS per gli amici, molti paesi dei mercati emergenti hanno avuto sostanziali aumenti nel debito in dollari USA negli ultimi cinque anni. Il rapporto ha anche rilevato che più della metà dei prestiti internazionali alle economie asiatiche emergenti era “denaro caldo” con scadenze inferiori a un anno.

Ricordo a tutti che questo grafico è stato più volte proposto agli amici di Icebergfinanza in questi ultimi due anni, poi all’inizio dell’anno abbiamo consigliato di stare alla larga dai mercati emergenti e sino ad ora è stato un avvertimento azzeccato, insieme alla ripresa del dollaro. Poi si sa, nessuno può prevedere nulla con accuratezza, soprattutto nel breve termine, ma le nostre soluzioni di investimento ci hanno messo al riparo dalle tempeste del 2018.

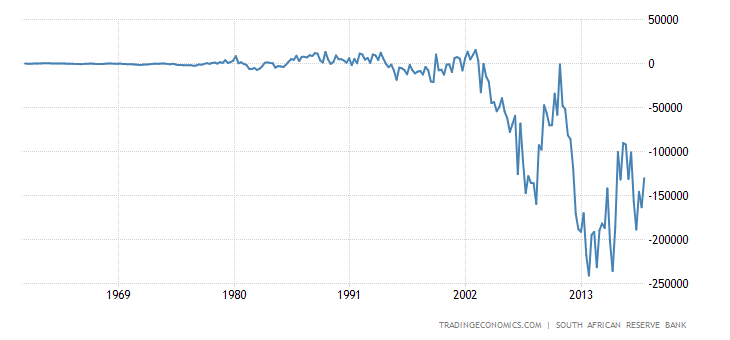

Lasciamo perdere il Pakistan assolutamente irrilevante e occupiamoci del Sudafrica che si distingue per il suo conto corrente estremamente negativo …

… e il rapporto debito/pil in continuo deterioramento.

… una situazione finanziaria e politica, quella del Sudafrica che presenta una sorprendente somiglianza con il Brasile prima della sua crisi nel 2015. La corruzione in corso, i piani di nazionalizzazione della banca centrale e la più ampia svendita dei mercati emergenti stanno spaventando gli istituti di credito e spingendo i bond su rendimenti più alti.

Attenzione inoltre al Brasile, ma soprattutto attenzione al contagio che avrà sui mercati europei, per troppi anni il mercato ha sottovalutato la crescita insostenibile di questi mercati.

Quella che non riesco a comprendere è la posizione della Russia. Il rublo cala, ma non crolla. Hanno venduto quasi tutti i titoli USA in portafoglio che non erano proprio due soldi (circa 100 miliardi). per fare cosa? si parla di dedollarizzazione e di un nuovo sistema, alternativo allo Swift…

Non è specificamente WS, in linea generale tutto il baraccone globale finanziario sta in piedi perchè ogni volta che si spolpano una realtà geoeconomica di capitali pubblici, privati piccoli e medi e forzano il lavoro verso il basso, si gonfiano a leva un altro bel po’ e allungano i tempi.

Il caso del Sud Africa dovrebbe stare sulla stessa strada con la “riforma” agraria in corso.

Non è un caso che sia stata approvata da uno dei soliti enti senza scopo di lucro, gobali.

Rievoca la collettivizzazione forzata staliniana nell’ex URSS, che ha generato una carestia con milioni di morti ma è solo un’analogia, la specificità è che senza accesso ai capitali interni necessari a sviluppare la riforma insieme alle competenze che verranno perse, sarà una pacchia per chi farà il vero raccolto della proprietà terriera a prezzi di realizzo o aggratis: corporation agroalimentari globali.

E’ una strategia perfetta, si sposa anche benissimo con le aspirazioni ideologiche dei soliti noti fessacchiotti, sull’equità e sull’eguaglianza.

Non che le due cose in sè non siano positive ma diventano negative quando il fine è a rovescio e solo apparente ma sembra che l’apparenza basti.

Li hanno scelti per questo, sarà per il QI basso o altro, non lo so.

Ho una qualche forma di ammirazione per chi mette in piedi meccanismi del genere, sono propri bravi, anche a vendeserli.

Devi essere connesso per inviare un commento.

Un battito d’ala di farfalla in Asia può provocare un tornado in Europa..

E’ la finanza globalizzata bellezza… In attesa che il classico spillo buchi il palloncino (forse sarebbe meglio dire la Mongolfiera) di Wall Street.. Tempi interessanti ci attendono.