Abbiamo appena finito di ascoltare la Yellen che suggerisce cautela sui tassi in attesa che l’inflazione torni ai livelli consoni ai loro desiderata che …

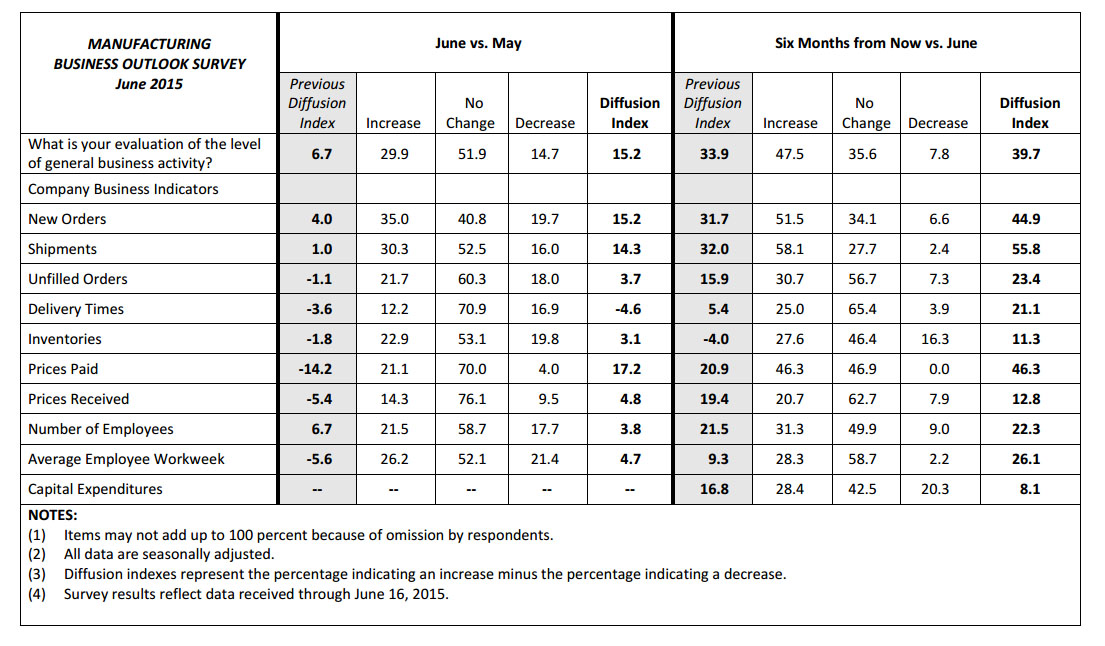

I prezzi al consumo negli Stati Uniti sono cresciuti in maggio per il quarto mese consecutivo e al passo più rapido in oltre due anni, dopo essersi attestati in ribasso per larga parte del periodo invernale. I livelli di inflazione restano bassi, ma danno segnali di stabilizzazione. Secondo quanto reso noto dal dipartimento del Lavoro americano, l’indice dei prezzi al consumo è salito dello 0,4%, il passo più rapido da febbraio 2013. Gli analisti attendevano un rialzo dello 0,5%. America 24

Aiuto, aiuto l’inflazione è partita!

Peccato che…

Il dato “core”, ovvero quello depurato dalla componente dei prezzi dei beni alimentari ed energetici, è cresciuto dello 0,1%, mentre l’attesa era per un rialzo dello 0,2%. A sostenere il dato generale è stato l’aumento dei prezzi della benzina (+10,4%, il rialzo mensile maggiore da giugno 2009, ma comunque del 25% più bassi dall’anno scorso) e più in generale di quelli dell’energia (+4,3%, comunque -16,3% da maggio 2014). I prezzi dei generi alimentari sono rimasti invariati (+1,6% su base annuale). Su base annuale il dato è invariato rispetto a maggio 2014, mentre il dato “core” è in rialzo dell’1,7%. Il valore considerato ottimale dalla Federal Reserve è pari al 2% America 24

Chiaro ora, di inflazione core, ovvero depurata dalle componenti volatili come prezzi energetici ed alimentari neppure l’ombra anzi. Ma come proprio ora che l’economia americana è in piena espansione? Cosa accadrà quando all’improvviso tutto si fermerà?

Chissà come ci sono rimasti male i falchetti della Fed ad osservare il dato core scendere dal 1,8 % al 1,7 % ed allontanarsi dal loro obiettivo principale il 2 %. Sia ben chiaro stiamo giocando con i numeri, voi lo sapete ma loro non sanno che ciò che conta è la velocità di circolazione della moneta…

Mi raccomando non ditelo nessuno che siamo a livelli da Grande Depressione del ’29!

Ma no dai, ieri il superindice e l’indice manifatturiero di Philadelphia sono volati via, si come gli asini!

C’è voluto giugno perchè in America smettesse di nevicare e iniziare a licenziare?

Scommettiamo che se l’indice di Chicago è positivo, questa volta accade il contrario ovvero l’indice nazionale esce negativo, l’esatto contrario di quanto è accaduto il mese scorso!

Capitano cambio un attimo argomento!

Alla faccia dell’embargi gli onestissimi Uk tra i primi a chiederlo hanno firmato oggi un accordi tra la Rosnef russa e la Bp per la vendita di giacimenti…curiosamente viscidi!